Краткое содержание:

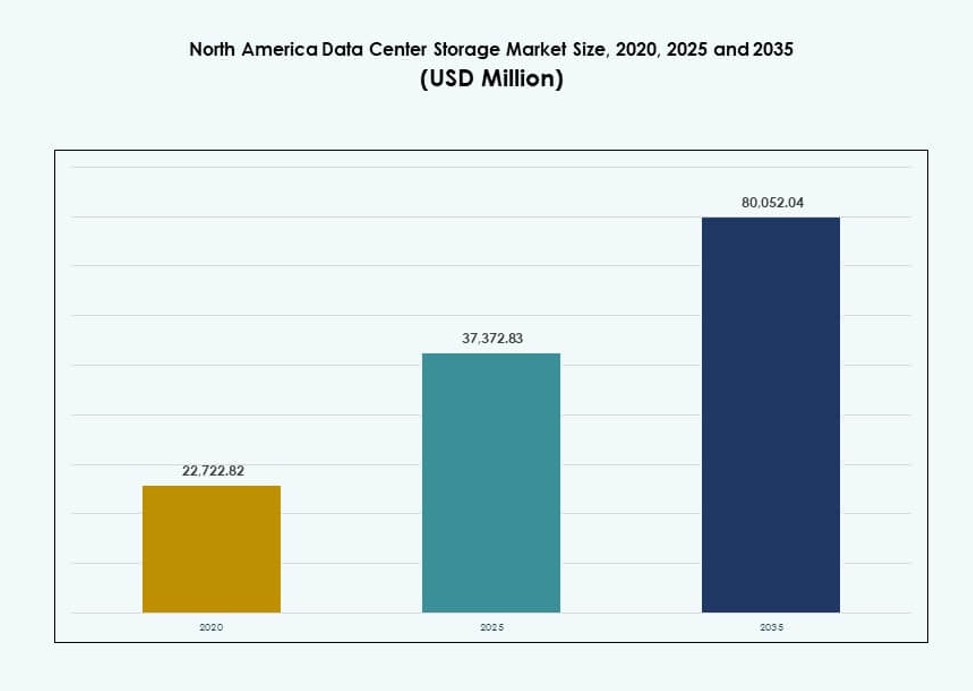

Размер рынка хранения данных в центрах обработки данных Северной Америки оценивался в 22,722.82 млн долларов США в 2020 году, до 37,372.83 млн долларов США в 2025 году и, как ожидается, достигнет 80,052.04 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 7.85% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Северной Америки 2025 |

37,372.83 млн долларов США |

| Рынок хранения данных в центрах обработки данных Северной Америки, CAGR |

7.85% |

| Размер рынка хранения данных в центрах обработки данных Северной Америки 2035 |

80,052.04 млн долларов США |

Растущее внимание предприятий к облачной трансформации, рабочим нагрузкам ИИ и аналитике в реальном времени стимулирует значительные обновления инфраструктуры хранения данных в центрах обработки данных. Организации заменяют устаревшие системы на массивы на основе флэш-памяти и решения NVMe для повышения производительности и масштабируемости. Программно-определяемые и гибридные модели набирают популярность в отраслях, стремящихся к гибкости и снижению общей стоимости владения. Эти изменения делают хранение критически важным слоем в модернизации ИТ, привлекая интерес инвесторов и инновации поставщиков по всему региону.

США лидируют благодаря доминированию гипермасштабов, обширному облачному присутствию и быстрому внедрению высокопроизводительных систем хранения данных предприятиями. Канада развивается благодаря устойчивой цифровизации в банковском, телекоммуникационном и медицинском секторах, поддерживаемой регламентами по защите данных. Мексика приобретает значимость как стратегическое место для хранения на периферии и региональных облачных узлов, поддерживаемое инвестициями в инфраструктуру и растущим спросом со стороны предприятий.

Динамика рынка:

Драйверы рынка

Растущий спрос на высокопроизводительную и низколатентную инфраструктуру хранения данных

Предприятиям требуется более быстрый доступ к данным для поддержки ИИ, аналитики и облачных рабочих нагрузок. Системы хранения теперь придают приоритет низкой задержке и высокой пропускной способности. Организации заменяют устаревшие системы на архитектуры на основе флэш-памяти и NVMe. Этот сдвиг поддерживает критически важные приложения и потребности в обработке в реальном времени. Операторы гипермасштабов влияют на покупательское поведение предприятий в различных секторах. Рынок хранения данных в центрах обработки данных Северной Америки выигрывает от этого подхода, ориентированного на производительность. Бизнес рассматривает хранение как стратегический актив, а не как вспомогательную утилиту. Инвесторы видят стабильную доходность от долгосрочных обновлений инфраструктуры.

- Например, FlashArray//X от Pure Storage достигает задержки в 150 микросекунд с технологией DirectFlash. Организации заменяют устаревшие системы на архитектуры на основе флэш-памяти и NVMe.

Расширение облачных сервисов и гибридных ИТ-архитектур

Принятие облачных технологий меняет подход предприятий к проектированию сред хранения данных. Компании внедряют гибридные модели для балансировки контроля, затрат и масштабируемости. Платформы хранения должны интегрироваться с локальными и облачными системами. Поставщики отвечают облачно-совместимыми и программно-определяемыми решениями. Такой подход поддерживает мобильность рабочих нагрузок и потребности в восстановлении после сбоев. Рынок хранения данных в центрах обработки данных Северной Америки приобретает значимость в облачных экосистемах. Предприятия ценят гибкие архитектуры, которые уменьшают зависимость от поставщиков. Инвесторы предпочитают поставщиков, ориентированных на стратегии гибридного облака.

Рост приложений, интенсивно использующих данные, в различных отраслях

Такие сектора, как BFSI, здравоохранение и телекоммуникации, генерируют большие объемы данных. Эти отрасли требуют безопасных, масштабируемых и устойчивых платформ хранения. Требования к соблюдению норм и защите данных повышают сложность хранения. Поставщики сосредотачиваются на автоматизации и интеллектуальных инструментах управления. Хранение данных теперь поддерживает непрерывность бизнеса и соблюдение нормативных требований. Рынок хранения данных в центрах обработки данных Северной Америки выполняет критически важные роли в цифровой инфраструктуре. Предприятия зависят от надежного хранения для защиты операционной непрерывности. Потоки капитала благоприятствуют поставщикам с сильным проникновением в корпоративный сектор.

- Например, Dell PowerStore 5000T обеспечивает 2,4 миллиона IOPS для рабочих нагрузок баз данных в корпоративных развертываниях.

Переход к программно-определяемым и разобщенным моделям хранения

Организации стремятся к экономической эффективности и гибкости развертывания. Программно-определяемое хранение отделяет аппаратное обеспечение от слоев управления. Эта модель улучшает масштабируемость и использование ресурсов. Разобщенные системы соответствуют проектам компонуемых центров обработки данных. Предприятия снижают капиталоемкость за счет модульных путей расширения. Рынок хранения данных в центрах обработки данных Северной Америки отражает эту архитектурную эволюцию. Бизнесы получают гибкость и лучшую видимость затрат. Инвесторы отслеживают платформы, которые масштабируются в различных средах.

Тенденции рынка

Принятие моделей хранения на основе потребления и подписки

Предприятия предпочитают предсказуемые расходы вместо крупных первоначальных покупок. Поставщики предлагают хранение по структурам оплаты по мере использования. Эта тенденция согласовывает затраты на хранение с требованиями рабочих нагрузок. Финансовая гибкость поддерживает более быстрые решения о закупках. Поставщики объединяют программное обеспечение, поддержку и обновления в единые планы. Рынок хранения данных в центрах обработки данных Северной Америки адаптируется к ориентированным на сервис моделям покупок. Предприятия получают контроль над бюджетом и операционную ясность. Поставщики улучшают долгосрочное удержание клиентов.

Интеграция автоматизации и управления хранением на основе ИИ

Платформы хранения внедряют интеллектуальные инструменты мониторинга и аналитики. Автоматизация снижает необходимость ручного вмешательства и вероятность ошибок человека. Прогнозные инсайты улучшают планирование емкости и реакцию на сбои. Операционные команды управляют сложными средами с меньшими ресурсами. Инструменты на основе ИИ повышают надежность и время безотказной работы. Рынок хранения данных в центрах обработки данных Северной Америки эволюционирует в сторону автономных операций. Предприятия придают приоритет эффективности и росту устойчивости. Инвесторы предпочитают поставщиков с сильными программными возможностями.

Увеличенное внимание к безопасности данных и киберустойчивости

Киберугрозы изменяют приоритеты в проектировании хранилищ. Поставщики внедряют шифрование, неизменяемость и безопасные снимки. Предприятия рассматривают хранилище как передовой слой защиты. Регуляторный контроль увеличивает спрос на соответствующие архитектуры. Безопасное резервное копирование и восстановление приобретают стратегическое значение. Рынок хранилищ данных в Северной Америке отражает повышенное внимание к безопасности. Предприятия инвестируют в решения для хранения с приоритетом на защиту. Потоки капитала поддерживают поставщиков с сильными портфелями безопасности.

Оптимизация для мультиоблачных и периферийных развертываний

Предприятия распределяют рабочие нагрузки по нескольким облачным платформам. Системы хранения должны поддерживать портативность и стабильную производительность. Периферийные развертывания требуют компактных и эффективных конструкций хранилищ. Поставщики адаптируют продукты для распределенных архитектур. Единое управление по всем локациям приобретает важность. Рынок хранилищ данных в Северной Америке соответствует децентрализованным ИТ-моделям. Предприятия стремятся к бесшовной мобильности данных. Поставщики получают выгоду от широкой поддержки развертываний.

Проблемы рынка

Высокие капитальные затраты и сложные процессы миграции

Модернизация хранилищ требует значительных финансовых вложений. Миграция с устаревших систем несет операционные риски. Опасения по поводу простоя замедляют принятие решений об обновлении. Сложность интеграции напрягает внутренние ИТ-команды. Дефицит навыков увеличивает зависимость от внешних партнеров. Рынок хранилищ данных в Северной Америке сталкивается с трениями при внедрении в сегментах, чувствительных к затратам. Предприятия откладывают инвестиции в условиях экономической неопределенности. Поставщики должны обосновывать четкие профили возврата.

Рост энергопотребления и ограничения инфраструктуры

Высокоплотные хранилища увеличивают потребности в энергии и охлаждении. Дата-центры сталкиваются с проблемами устойчивости и емкости. Затраты на энергию влияют на экономику общего владения. Операторы балансируют между производительностью и целями эффективности. Ограничения инфраструктуры ограничивают планы быстрого масштабирования. Рынок хранилищ данных в Северной Америке сталкивается с операционными компромиссами. Предприятия ищут эффективные конструкции без потери производительности. Поставщики испытывают давление для оптимизации энергетических профилей.

Возможности рынка

Расширение использования ИИ, аналитики и монетизации данных

Рабочие нагрузки ИИ требуют быстрых и масштабируемых хранилищ. Предприятия извлекают ценность из больших наборов данных. Продвинутые хранилища поддерживают модели принятия решений на основе данных. Поставщики адаптируют решения для ИИ-пайплайнов и аналитических движков. Спрос растет в корпоративных и исследовательских средах. Рынок хранилищ данных в Северной Америке выигрывает от стратегий, ориентированных на данные. Бизнесы инвестируют для открытия новых источников дохода. Инвесторы предпочитают платформы хранения, ориентированные на ИИ.

Рост периферийных вычислений и локализации данных по регионам

Периферийные сайты требуют компактных и устойчивых систем хранения. Регуляторные правила поощряют локальную обработку данных. Предприятия развертывают региональные объекты ближе к пользователям. Поставщики проектируют хранилища для ограниченных сред. Этот сдвиг открывает новые сценарии развертывания. Рынок хранилищ данных в Северной Америке расширяется за пределы основных узлов. Предприятия получают преимущества в задержке и соответствии требованиям. Поставщики получают доступ к неиспользованному региональному спросу.

Сегментация рынка

По типу хранения

Традиционное хранение сохраняет присутствие в устаревших рабочих нагрузках. Полностью флэш-хранилище доминирует в средах, критичных к производительности. Гибридное хранилище балансирует стоимость и скорость для смешанных рабочих нагрузок. Предприятия предпочитают флэш для баз данных и аналитики. Гибридные системы поддерживают постепенные пути модернизации. Рынок хранения данных в центрах обработки данных Северной Америки отражает это сочетание. Принятие флэш-технологий стимулирует долю премиального дохода. Рост соответствует циклам модернизации предприятий.

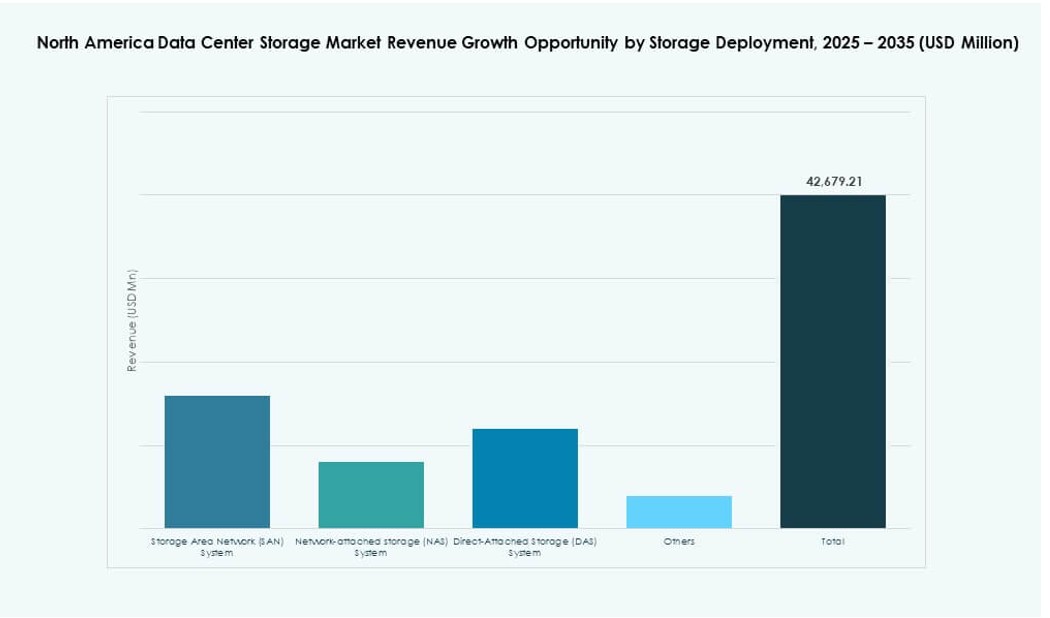

По развертыванию хранения

Системы SAN лидируют в крупных корпоративных средах. Системы NAS поддерживают файловые и совместные рабочие нагрузки. DAS обслуживает локализованные и периферийные случаи использования. SAN выигрывает от масштабируемости и функций управления. Предприятия выбирают развертывание в зависимости от типа рабочей нагрузки. Рынок хранения данных в центрах обработки данных Северной Америки показывает сильное проникновение SAN. NAS набирает популярность в росте неструктурированных данных. Разнообразие развертываний поддерживает широкое участие поставщиков.

По компонентам

Аппаратное обеспечение составляет основную долю дохода. Программное обеспечение растет быстрее из-за потребностей в управлении и безопасности. Предприятия инвестируют в уровни оркестрации и аналитики. Программное обеспечение улучшает коэффициенты использования аппаратного обеспечения. Поставщики объединяют компоненты в интегрированные предложения. Рынок хранения данных в центрах обработки данных Северной Америки смещается в сторону ценности программного обеспечения. Предприятия ищут интеллект вместо сырой емкости. Маржа программного обеспечения привлекает интерес инвесторов.

По носителю

HDD остается актуальным для архивного хранения. SSD лидирует в развертываниях, ориентированных на производительность. Лентовое хранилище поддерживает долгосрочное хранение данных. Предприятия оптимизируют стоимость через использование многоуровневых носителей. Принятие SSD растет в критически важных системах. Рынок хранения данных в центрах обработки данных Северной Америки отдает предпочтение росту SSD. HDD и лента сохраняют нишевые роли. Разнообразие носителей поддерживает управление жизненным циклом.

По модели развертывания

Локальные развертывания остаются важными для регулируемых секторов. Облачные модели растут среди предприятий. Гибридные развертывания доминируют в стратегическом планировании. Компании балансируют контроль с масштабируемостью. Поставщики согласовывают предложения с гибридным спросом. Рынок хранения данных в центрах обработки данных Северной Америки сосредоточен на гибридных моделях. Предприятия получают гибкость и устойчивость. Поставщики захватывают потоки повторяющихся доходов.

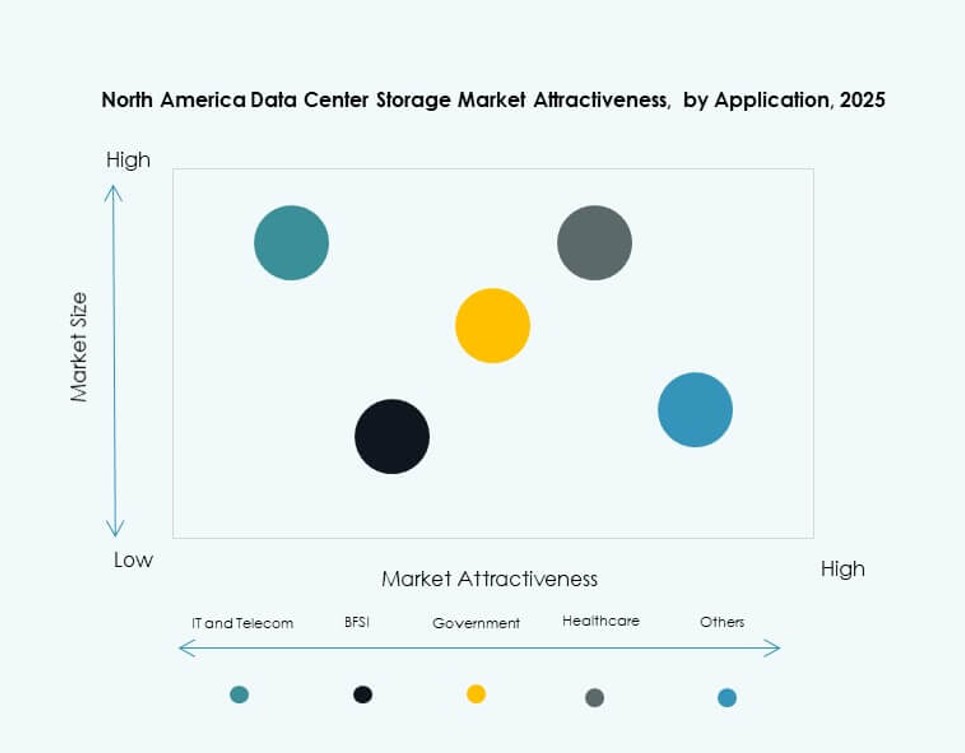

По применению

ИТ и телекоммуникации лидируют по спросу на хранение. BFSI приоритизирует безопасность и время безотказной работы. Здравоохранение стимулирует рост через потребности в соблюдении требований к данным. Правительство принимает безопасное и суверенное хранение. Другие сектора расширяют цифровые операции. Рынок хранения данных в центрах обработки данных Северной Америки обслуживает разнообразные приложения. Спрос тесно связан с цифровой зрелостью. Разнообразие секторов стабилизирует рост рынка.

Региональные инсайты

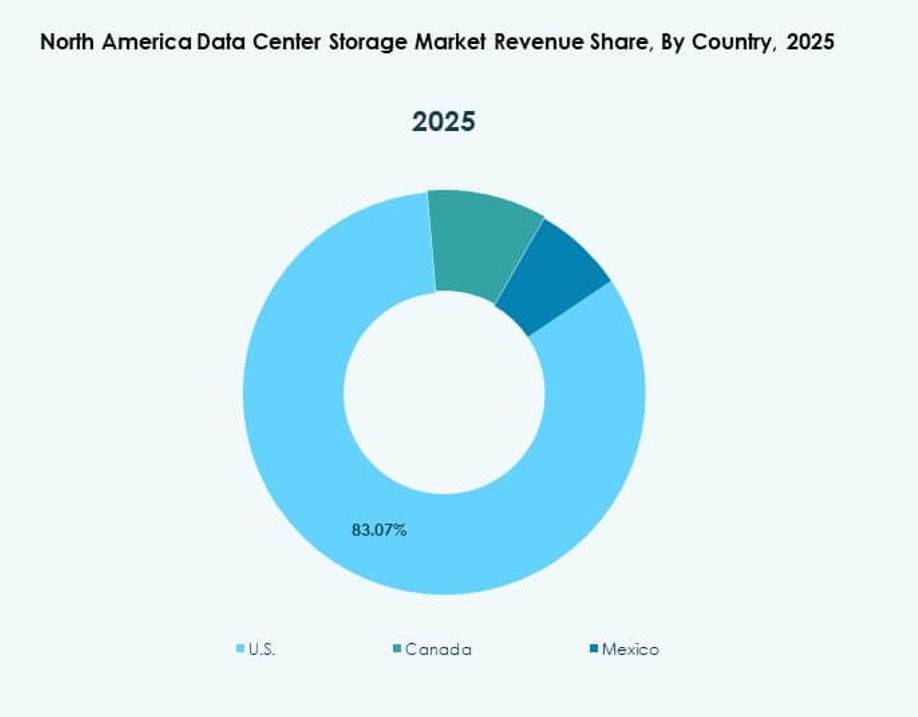

Соединенные Штаты

Соединенные Штаты занимают около 70% доли рынка. Провайдеры облачных услуг гипермасштаба стимулируют крупномасштабные развертывания. Цифровая трансформация предприятий поддерживает стабильный спрос. Продвинутая инфраструктура поддерживает высокоплотное хранение. Принятие инноваций остается сильным во всех секторах. Рынок хранения данных в центрах обработки данных Северной Америки сосредоточен на этом субрегионе. Конкуренция между поставщиками остается интенсивной. Инвестиционная активность остается высокой.

Канада

Канада занимает почти 20% доли рынка. Банковский и телекоммуникационный секторы стимулируют спрос на хранение данных. Исследования в области ИИ и внедрение облачных технологий набирают обороты. Суверенитет данных поддерживает локальные развертывания. Предприятия постепенно модернизируют устаревшую инфраструктуру. Рынок хранения данных в центрах обработки данных Северной Америки демонстрирует стабильный рост в Канаде. Поддержка политики укрепляет доверие инвесторов.

- Например, регион AWS Canada Central включает 3 зоны доступности для суверенного хранения данных и вычислений ИИ. Суверенитет данных поддерживает локальные развертывания.

Мексика

Мексика удерживает около 10% доли рынка. Новые центры обработки данных поддерживают региональный спрос. Тренды на ближний шоринг способствуют росту цифровой инфраструктуры. Предприятия внедряют хранилища для поддержки облачных сервисов. Преимущества в стоимости привлекают региональные инвестиции. Рынок хранения данных в центрах обработки данных Северной Америки расширяется на юг. Потенциал роста остается сильным.

- Например, KIO Data Centers управляет гипермасштабными объектами в Керетаро, которые поддерживают развертывание облачных и корпоративных хранилищ. Тренды на ближний шоринг продолжают ускорять инвестиции в цифровую инфраструктуру в регионе.

Конкурентные инсайты:

- Hewlett Packard Предприятие Development LP (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Cohesity, Inc.

- Hitachi Vantara

Рынок хранения данных в центрах обработки данных Северной Америки характеризуется жесткой конкуренцией среди мировых технологических лидеров и специализированных поставщиков хранилищ. Такие компании, как HPE, Dell, IBM и NetApp, предлагают широкие портфели, охватывающие массивы на основе флэш-памяти, гибридные хранилища и программно-определяемые платформы. Он выигрывает от агрессивных инвестиций в инновации, интеграцию облачных технологий и решения для хранения, оптимизированные для ИИ. Поставщики выделяются за счет производительности, автоматизации, функций безопасности и услуг поддержки. Стратегические партнерства, слияния и запуски продуктов, ориентированных на облако, формируют динамику рынка. Игроки, ориентированные на программное обеспечение, завоевывают позиции благодаря гибкости, масштабируемости и снижению общей стоимости владения. Стратегии удержания клиентов сосредоточены на совместимости с гибридными облаками, подписной модели ценообразования и оркестрации с учетом рабочих нагрузок. Новые игроки сосредотачиваются на решениях, готовых к периферии, и автономных операциях хранения. Консолидация рынка продолжается, поскольку предприятия требуют комплексных платформ с высокой надежностью обслуживания.

Последние события:

- В сентябре 2025 года компания Data Storage Corporation (DTST) завершила продажу своего бизнеса CloudFirst компании Performive. Сделка принесла около 40 миллионов долларов валовой выручки, что позволило осуществить целевые приобретения в области ИИ, технологий GPU и кибербезопасности в секторе хранения данных.

- В марте 2025 года компания Hewlett Packard Предприятие (HPE) представила свою новейшую платформу хранения данных для центров обработки данных, готовых к ИИ, в Северной Америке, расширив свои услуги на базе GreenLake для поддержки более высокопроизводительных и киберустойчивых рабочих нагрузок для корпоративных и облачных провайдеров.