Краткое содержание:

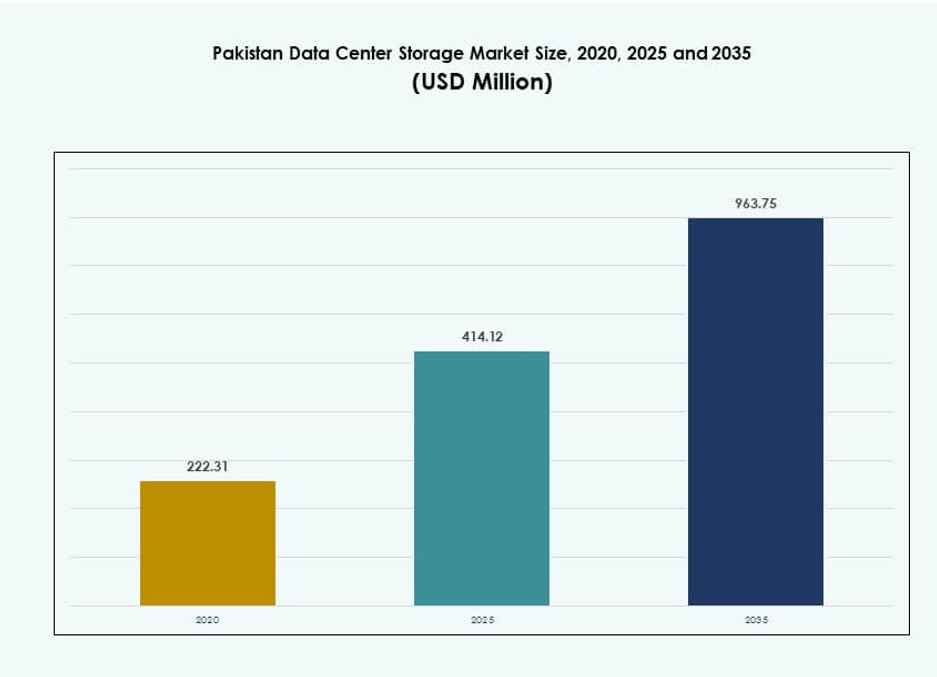

Размер рынка хранения данных в центрах обработки данных Пакистана был оценен в 222,31 миллиона долларов США в 2020 году, до 414,12 миллиона долларов США в 2025 году и, как ожидается, достигнет 963,75 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8,73% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Пакистана 2025 |

414,12 миллиона долларов США |

| Рынок хранения данных в центрах обработки данных Пакистана, CAGR |

8,73% |

| Размер рынка хранения данных в центрах обработки данных Пакистана 2035 |

963,75 миллиона долларов США |

Рынок быстро развивается благодаря расширению цифровых услуг, инициативам по суверенному облаку и увеличению объемов корпоративных данных. Операторы связи, компании BFSI и государственные учреждения модернизируют инфраструктуру для соответствия требованиям по соблюдению норм, доступности и масштабируемости. Инновации в области гибридных облаков, NVMe флэш-массивов и программно-определяемого хранения меняют модели развертывания хранилищ. Приложения на основе ИИ и аналитические платформы дополнительно увеличивают спрос на высокопроизводительное хранилище. Бизнес и инвесторы рассматривают рынок как важный для обеспечения цифровой трансформации, безопасности данных и долгосрочной операционной эффективности в ключевых секторах.

Карачи лидирует по доле рынка благодаря доступу к подводным кабелям, присутствию финансового сектора и коммерческой инфраструктуре. Исламабад набирает популярность благодаря проектам в области публичного облака и развертыванию федеральных агентств. Лахор демонстрирует сильную динамику, обусловленную цифровизацией МСП, активностью стартапов и внедрением ИТ в образовании. В таких развивающихся городах, как Фейсалабад и Пешавар, наблюдаются ранние инвестиции в пограничную и гибридную инфраструктуру. Это региональное распространение укрепляет национальный суверенитет данных и поддерживает сбалансированную многогородскую экосистему хранения.

Динамика рынка:

Драйверы рынка

Цифровая трансформация, инициированная государством, и усилия по обеспечению суверенитета данных стимулируют спрос на инфраструктуру

Рынок хранения данных в центрах обработки данных Пакистана растет благодаря поддерживаемой государством цифровизации. Программы, такие как “Цифровой Пакистан”, подталкивают агентства к стратегиям, ориентированным на облачные технологии. Реформы в государственном секторе требуют безопасного и соответствующего нормам хранения данных. Новые законы о локализации данных и суверенитете увеличивают спрос на инфраструктуру внутри страны. Эти регуляции влияют на здравоохранение, банковский сектор и оборону. Стремление к созданию безопасных платформ для предоставления государственных услуг трансформирует способы развертывания хранилищ. Это стимулирует как расширение емкости, так и модернизацию устаревших систем. Предприятия теперь предпочитают внутренние облачные и гибридные решения для регулируемых рабочих нагрузок. Этот сдвиг укрепляет стратегическую важность рынка хранения.

- Например, в ноябре 2025 года Telenor Pakistan заключила стратегическое партнерство с Data Vault Pakistan для изучения суверенной облачной инфраструктуры ИИ, стремясь разместить безопасные, локальные услуги по хранению данных, соответствующие нормам SBP и PTA для таких секторов, как финансы, телекоммуникации и здравоохранение.

Принятие облачных технологий предприятиями ускоряет спрос на хранение данных в финансовом, телекоммуникационном и розничном секторах

Облачная трансформация среди крупных предприятий является основным фактором спроса на хранение данных. Телекоммуникационные операторы, финтех-платформы и цифровые ритейлеры расширяют операции. Аналитика на основе ИИ, логистика электронной коммерции и финансовые транзакции требуют высокопроизводительных систем хранения. Доступ к данным в реальном времени и безопасное резервное копирование становятся критически важными для бизнеса. Спрос смещается в сторону массивов на основе флэш-памяти и развертываний на базе SAN для обеспечения высокой доступности. Растущая цифровая экономика Пакистана расширяет роль дата-центров в различных отраслях. Предприятия рассматривают локализованное хранение как необходимое для предоставления услуг и контроля задержек. Регуляторное давление на соблюдение норм по данным увеличивает инвестиции в облачные технологии. Это делает рынок хранения данных в дата-центрах Пакистана стратегическим приоритетом.

- Например, PTCL в 2025 году заключила партнерство с DWP Technologies для модернизации своих дата-центров с использованием решений Dell для корпоративного хранения данных, поддерживая обновления программно-определяемой инфраструктуры для основных телекоммуникационных рабочих нагрузок.

Рост OTT, платформ для электронного обучения и потоковых сервисов стимулирует хранение на периферии и кэширование контента

Платформы потокового вещания и цифровые образовательные инструменты способствуют увеличению генерации данных. Платформам требуются локализованные узлы хранения для снижения задержек и управления пиковыми нагрузками. OTT-сервисы развертывают сети доставки контента по метрополитенским центрам. Платформы электронного обучения хранят обширный образовательный контент в региональных объектах. Это увеличивает спрос на гибридные решения для хранения и масштабируемые NAS-системы. Такие города, как Карачи и Лахор, лидируют в развертывании инфраструктуры кэширования на периферии. Репликация контента и восстановление после сбоев становятся центральными для цифрового опыта. Телекоммуникационные операторы интегрируют хранение с системами доставки медиа. Это обеспечивает доступ в реальном времени, делая локализованное хранение необходимостью для роста.

Стартап-экосистема, цифровизация МСП и местные требования к хостингу стимулируют доступные решения для хранения данных

Стартап-экосистема и цифровизация МСП создают особую потребность в масштабируемом и доступном хранении данных. Малые предприятия нуждаются в безопасном доступе к данным по запросу без высоких капитальных затрат. Это стимулирует принятие облачных сервисов хранения на основе подписки. Местные требования к хостингу поощряют внутреннее развертывание со стороны поставщиков услуг. Сектор МСП предпочитает гибридное хранение, связанное с инструментами управления бизнесом. Производительность приложений зависит от быстрого и безопасного доступа к данным клиентов и транзакциям. Поставщики услуг объединяют вычислительные и хранилищные ресурсы в гибкие пакеты. Это поддерживает непрерывность бизнеса и масштабируемость без инфраструктурной нагрузки. Рынок хранения данных в дата-центрах Пакистана выигрывает от этого сдвига в сторону гибкого хранения.

Тенденции рынка

Рост сертифицированных объектов хранения уровня III и IV в крупных городских и промышленных зонах

Рынок хранения данных в центрах обработки данных Пакистана наблюдает рост числа объектов уровня III и IV. В городских центрах теперь находятся центры данных с высокой доступностью, поддерживающие критически важные операции. Эти объекты включают избыточные массивы хранения и модульные системы. Карачи, Исламабад и Лахор становятся свидетелями плотных кластеров объектов. Сертификация уровней помогает обслуживать рабочие нагрузки в финансовом, телекоммуникационном и государственном секторах. Время безотказной работы и соответствие требованиям являются центральными в стратегиях развертывания. Бизнес предпочитает сертифицированные среды хранения для размещения регулируемых данных. Эта тенденция укрепляет инвестиции от местных и международных операторов. Она изменяет профиль цифровой инфраструктуры Пакистана.

Рабочие нагрузки ИИ и аналитики данных вызывают переход к высокопроизводительным флэш- и объектным хранилищам

Появляющиеся рабочие нагрузки ИИ, машинного обучения и аналитики изменяют требования к хранению данных. Рабочие нагрузки требуют низкой задержки и высокой скорости доступа к структурированным и неструктурированным данным. Предприятия внедряют флэш- и объектные хранилища для эффективного управления большими наборами данных. Развертывания ИИ на границе требуют распределенного хранения ближе к источникам данных. Объектное хранилище поддерживает масштабируемость в озерах данных и обработку в реальном времени. Стартапы и предприятия в сфере здравоохранения, розничной торговли и логистики внедряют хранилища, готовые к ИИ. Облачные платформы интегрируют аналитику и хранение нативно. Рынок хранения данных в центрах обработки данных Пакистана отвечает на это с помощью индивидуализированных уровней хранения. Это согласует производительность со сложностью рабочих нагрузок.

Растущий спрос на хранение как услугу и облачные платформы в условиях чувствительных к затратам развертываний

Модели хранения как услуги набирают популярность среди малых и средних предприятий и стартапов. Бизнес выбирает модели операционных расходов, чтобы избежать первоначальных инвестиций в оборудование. Местные облачные провайдеры объединяют вычислительные, хранилищные и кибербезопасные услуги. Облачные платформы предлагают масштабируемость без сложности. Многопользовательские среды поддерживают малых клиентов с безопасной изоляцией данных. Модели подписки помогают стартапам управлять динамическими рабочими нагрузками. API упрощают интеграцию хранилищ с бизнес-приложениями. Эта тенденция способствует гибкости и адаптивности в использовании инфраструктуры. Это делает рынок хранения данных в центрах обработки данных Пакистана привлекательным для цифровых компаний.

Расширение решений для восстановления после катастроф, резервного копирования как услуги и архивирования в BFSI и государственном секторе

Услуги восстановления после катастроф (DR) и резервного копирования растут в регулируемых секторах. Учреждения BFSI и государственные учреждения должны соблюдать строгие политики хранения и восстановления данных. Предприятия инвестируют в резервное копирование как услугу для обеспечения непрерывности бизнеса. Многоуровневые решения для хранения поддерживают архивирование и быстрое восстановление. Облачные услуги DR поддерживают гибридные рабочие нагрузки с минимальным временем простоя. Государственные учреждения требуют безопасного хранения для национальных записей и цифровой идентичности. Облачные решения для резервного копирования снижают риск программ-вымогателей и коррупции. Требования к соответствию обеспечивают структурированные рамки резервного копирования. Эта тенденция укрепляет долгосрочный спрос на рынке хранения данных в центрах обработки данных Пакистана.

Проблемы рынка

Ограниченная надежность энергоснабжения, пробелы в инфраструктуре и ограничения недвижимости влияют на расширение хранения

Рынок хранения данных в центрах обработки данных Пакистана сталкивается с инфраструктурными узкими местами. Надежность электроснабжения остается проблемой в крупных и второстепенных регионах. Хранилища требуют постоянного, стабильного электропитания для обеспечения времени безотказной работы и целостности данных. Хотя резервные системы развернуты, затраты на энергию увеличивают операционную нагрузку. Доступность недвижимости в ключевых зонах, таких как Карачи и Лахор, ограничена. Растущие затраты на недвижимость ограничивают расширение для провайдеров колокации и облачных услуг. Сетевые инфраструктуры в городах второго уровня не имеют избыточности и контроля задержек. Это затрудняет развертывание на периферии и планирование отказоустойчивости в нескольких зонах. Эти пробелы ограничивают масштабируемость на национальном уровне в операциях хранения данных.

Недостаток квалифицированной рабочей силы в центрах обработки данных и экспертизы в области кибербезопасности замедляет внедрение технологий

Ограничения в области человеческого капитала представляют собой вызов для сектора хранения данных. Пакистан сталкивается с нехваткой обученных специалистов для администрирования хранилищ и операций в центрах обработки данных. Специализированные навыки в области управления SAN, NAS и облачными хранилищами в дефиците. Это ограничивает скорость, с которой провайдеры могут развертывать новые архитектуры. Пробелы в области кибербезопасности влияют на развертывание безопасных сред хранения. Предприятия откладывают миграцию на новые платформы из-за отсутствия технической поддержки. Сертификация и обучение остаются недостаточно развитыми для критически важных технологий хранения. Это влияет на качество обслуживания и ограничивает уверенность среди корпоративных клиентов. Развитие рабочей силы должно соответствовать росту рынка хранения данных.

Возможности рынка

Национальные правила хостинга данных и стимулы для публичных облаков открывают новые модели развертывания хранилищ

Новые правила, поощряющие хостинг данных внутри страны, открывают каналы роста. Телекоммуникационные и облачные провайдеры могут локализовать рабочие нагрузки для BFSI, государственного сектора и здравоохранения. Государственные стимулы способствуют развитию локальных облачных стэков. Поставщики хранилищ расширяют услуги для удовлетворения потребностей в соблюдении требований и суверенитете данных. Рынок хранения данных в центрах обработки данных Пакистана поддерживает гибкие, масштабируемые модели для регулируемых секторов.

Международные инвестиции и региональная взаимосвязанность способствуют развертыванию трансграничных и облачных обменов

Трансграничная взаимосвязанность данных с Центральной и Южной Азией улучшает доступ к региональным облакам. Инвестиции операторов из Персидского залива и Китая поддерживают гипермасштабную инфраструктуру. Пакистан становится центром региональных вычислительных и хранилищных избыточностей. Это открывает двери для обменов хранилищ, не зависящих от операторов. Участники рынка могут строить стратегические точки пиринга и облачных обменов.

Сегментация рынка

По типу хранилища

Традиционные хранилища доминируют в устаревших развертываниях, но снижаются в пользу гибридных и полностью флэш-решений. Полностью флэш-хранилища набирают популярность для критически важных рабочих нагрузок в финансовом и телекоммуникационном секторах. Гибридные хранилища балансируют производительность и стоимость и получают широкое распространение среди малых и средних предприятий. Рынок хранения данных в центрах обработки данных Пакистана демонстрирует растущий спрос на флэш-решения с низкой задержкой.

По развертыванию хранилищ

Системы сетевого хранилища данных (SAN) лидируют в развертываниях, ориентированных на производительность, особенно в BFSI и телекоммуникациях. Системы сетевого хранилища (NAS) широко используются в малых и средних предприятиях благодаря масштабируемости и простоте использования. Прямое подключение хранилища (DAS) используется в небольших частных серверах. SAN остается доминирующим на рынке хранения данных в Пакистане благодаря надежности.

По компонентам

Аппаратное обеспечение занимает наибольшую долю, обусловленную увеличением развертывания физических массивов хранения. Хранилище, определяемое программным обеспечением, набирает обороты в облачных средах. Поставщики объединяют программное обеспечение для хранения с предложениями гибридной инфраструктуры. Рынок хранения данных в Пакистане отражает переход к интеллектуальной платформе, управляемой программным обеспечением, для масштабируемости.

По среде

Жесткие диски (HDD) по-прежнему составляют большинство развертываний благодаря экономической эффективности в массовом хранении. Твердотельные накопители (SSD) увеличивают долю в приложениях, ориентированных на производительность. Лентовое хранилище сохраняется в архивных сценариях использования для соблюдения требований и экономии средств. Ожидается рост внедрения SSD на рынке хранения данных в Пакистане.

По модели развертывания

Развертывание на месте остается сильным среди государственных учреждений и финансовых предприятий. Облачное развертывание растет среди стартапов и гибких предприятий. Гибридные модели доминируют там, где соответствие требованиям сочетается с потребностями в масштабируемости. Рынок хранения данных в Пакистане поддерживает смесь всех трех моделей, причем гибридные модели растут быстрее всего.

По применению

ИТ и телекоммуникации лидируют в использовании хранилищ из-за высокой пропускной способности данных и требований SLA. BFSI следует за ними с потребностями в безопасном хранении финансовых записей и транзакций. Государственные учреждения продвигают суверенные мандаты на хранение. В здравоохранении наблюдается рост использования решений EMR и для обработки изображений. Рынок хранения данных в Пакистане также поддерживает розничную торговлю, логистику и образование в категории «другое».

Региональные инсайты

Карачи лидирует с долей более 40% благодаря доступу к подводным кабелям и спросу финансового сектора

Карачи составляет более 40% рынка хранения данных в Пакистане. Город выигрывает от близости к международным подводным кабелям и объектам Tier III. Он обслуживает банковских, страховых и корпоративных клиентов, нуждающихся в низкой задержке и резервном хранении. Коммерческий и телекоммуникационный секторы стимулируют развертывание хранилищ. Промышленные зоны Карачи также используют периферийные и гибридные установки. Стратегические инвестиции позиционируют его как основу хранения данных в стране.

- Например, сертифицированный центр обработки данных PTCL Tier III в Карачи предлагает услуги хостинга и восстановления после катастроф для крупных финансовых учреждений, поддерживаемые прямым подключением к подводным кабелям, таким как PEACE и SEA-ME-WE 5/6, которые обеспечивают масштабируемую международную инфраструктуру пропускной способности для Пакистана.

Исламабад занимает 30% доли благодаря государственному облаку и цифровизации государственного сектора

Исламабад вносит около 30% в национальный рынок, возглавляемый программами электронного управления и федеральными цифровыми услугами. Инициативы суверенного облака требуют безопасных решений для хранения данных в стране. Государственные учреждения используют платформы, соответствующие требованиям, с локальной и гибридной инфраструктурой. Объекты Tier II и III расширяются в технологических зонах Исламабада. Спрос государственного сектора обеспечивает стабильный рост локализованного хранения. Он играет ключевую роль в предоставлении цифровых государственных услуг.

Лахор и развивающиеся города занимают 30% доли рынка благодаря активности МСП и стартапов

Лахор и такие города, как Фейсалабад и Пешавар, вместе представляют 30% рынка. Стартап-экосистема Лахора и база МСП стимулируют спрос на гибкое облачное хранилище. Потребности в локальном хостинге и анализе данных поддерживают рост инфраструктуры. Проекты по цифровизации образования и здравоохранения способствуют развитию услуг резервного копирования и архивирования. Текстильный сектор Фейсалабада инвестирует в ИТ-инфраструктуру. Эти города способствуют децентрализации спроса на хранилища по всему Пакистану. Тенденция поддерживает цифровую инклюзию на национальном уровне.

- Например, Управление информационных технологий Пенджаба развернуло гиперконвергентную инфраструктуру в Лахоре для поддержки провинциальных цифровых услуг, интегрируя возможности частного облака для поддержки таких платформ, как порталы электронного управления, системы здравоохранения и центры обслуживания граждан.

Конкурентные инсайты:

- Pakistan Data Management Services

- Netsol Cloud

- Hewlett Packard Предприятие (HPE)

- NEC Corporation

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Toshiba Corporation

- Huawei Technologies Co., Ltd.

Рынок хранилищ данных в Пакистане включает в себя сочетание глобальных технологических поставщиков и местных игроков. Многонациональные компании, такие как HPE, NetApp, IBM и Cisco, предлагают решения корпоративного уровня для SAN, NAS и гибридного облачного хранилища. Их доминирование обусловлено партнерствами с телекоммуникационными, банковскими и государственными клиентами. Местные компании, такие как Netsol Cloud и Pakistan Data Management Services, поддерживают спрос на суверенные хранилища и локализованный хостинг. Поставщики сосредотачиваются на пакетировании услуг, настройке под конкретные рабочие нагрузки и соблюдении нормативных требований. Дифференциация продуктов увеличивается в NVMe, программно-определяемых хранилищах и массивах на основе флэш-памяти. Конкуренция остается интенсивной, с постоянными обновлениями в области производительности, безопасности и масштабируемости во всех развертываниях. Рынок хранилищ данных в Пакистане продолжает развиваться, поскольку бизнесы принимают гибридную и готовую к ИИ инфраструктуру.

Последние разработки:

- В декабре 2025 года оператор дата-центров из США Datarocx заключил партнерство с пакистанской компанией Data Vault для создания передовых вычислительных мощностей в Карачи, улучшая возможности страны в области хранения данных и инфраструктуры ИИ.

- В декабре 2025 года Data Vault Pakistan объявила о стратегическом партнерстве с Rafay Systems для запуска первого в Пакистане Суверенного ИИ Облака, предоставляющего управляемую платформу Kubernetes для локальных ИИ-нагрузок в области хранения и высокопроизводительных вычислений.

- В октябре 2025 года XDS DATACENTRE и Al Nahal IT Park & Data Center подписали соглашение о разработке первого в Пакистане Центра данных с жидкостным погружением ИИ в Карачи, предлагающего контейнерное решение для быстрого развертывания и восстановления после катастроф.

- В декабре 2024 года IBM Corporation заключила партнерство с Pakistan Telecommunication Company Limited (PTCL) и GBM Pakistan для модернизации ИТ-инфраструктуры PTCL, развернув серверы IBM Power10 в производственных, высокодоступных и аварийно-восстановительных средах для улучшения управления данными и масштабируемости в телекоммуникационных центрах данных Пакистана.