Краткое содержание:

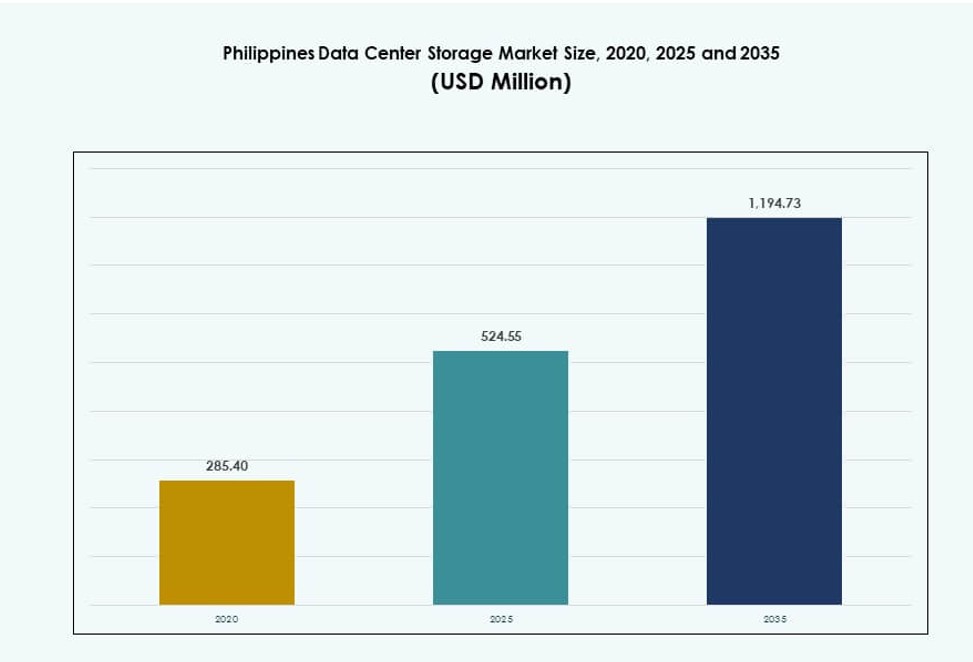

Размер рынка хранения данных в центрах обработки данных на Филиппинах оценивался в 285,40 миллиона долларов США в 2020 году, до 524,55 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 194,73 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8,49% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных на Филиппинах 2025 |

524,55 миллиона долларов США |

| Рынок хранения данных в центрах обработки данных на Филиппинах, CAGR |

8,49% |

| Размер рынка хранения данных в центрах обработки данных на Филиппинах 2035 |

1 194,73 миллиона долларов США |

Рынок развивается благодаря быстрой цифровизации, активной миграции предприятий в облако и спросу на системы хранения с низкой задержкой и высокой емкостью. Рабочие нагрузки ИИ, программы умных городов и растущие платформы финтех стимулируют модернизацию инфраструктуры хранения. Развертывания с жидкостным охлаждением и высокой плотностью увеличиваются в колокационных и гипермасштабных объектах. Компании инвестируют в масштабируемое, энергоэффективное хранение для соответствия изменяющимся стандартам соответствия и производительности. Хранение данных теперь является стратегическим фактором операционной устойчивости и цифровой конкурентоспособности.

Метро Манила лидирует с наибольшей долей благодаря передовой связности, квалифицированной рабочей силе и концентрации спроса со стороны предприятий и правительства. Себу и Давао становятся вторичными центрами, поддерживаемыми улучшенными волоконно-оптическими сетями и локализованными инфраструктурными инициативами. Региональное расширение соответствует развертыванию умных городов и увеличению цифровой активности в городах второго уровня. Эти места приобретают важность в поддержке национальной емкости хранения и непрерывности бизнеса.

Динамика рынка:

Движущие силы рынка

Цифровая трансформация и рост рабочих нагрузок предприятий в ключевых секторах

Рынок хранения данных в центрах обработки данных на Филиппинах расширяется из-за растущего спроса со стороны секторов BFSI, электронной коммерции, телекоммуникаций и правительства. Предприятия обновляют устаревшие системы для обработки больших наборов данных и соблюдения нормативных требований. Хранение больших объемов данных критически важно для поддержки цифровых транзакций, управления идентификацией и принятия решений на основе данных. Инициативы по периферийному вычислению увеличивают потребности в локализованном хранении в розничной торговле, здравоохранении и логистике. Поставщики облачных услуг улучшают масштабируемость и производительность хранения с точки зрения задержки. Рынок играет центральную роль в поддержке долгосрочного национального развития ИКТ. Он поддерживает восстановление после катастроф, непрерывность бизнеса и аналитику в реальном времени на уровне предприятий. Растущие государственно-частные партнерства также улучшают развертывание инфраструктуры данных по регионам. Спрос на хранение данных дополнительно стимулируется нормативными требованиями по защите и локализации данных.

- Например, гипермасштабируемый объект VITRO Sta. Rosa компании PLDT, введенный в эксплуатацию в июле 2024 года и официально открытый в апреле 2025 года, имеет мощность 50 МВт и серверы с GPU на базе NVIDIA. Он поддерживает инфраструктуру хранения данных, готовую к использованию ИИ, для банковской сферы, финтеха, здравоохранения, логистики и государственных рабочих нагрузок, включая аналитику и восстановление после катастроф.

Внедрение технологий ИИ, 5G и IoT в основные бизнес-приложения

Внедрение ИИ побуждает компании внедрять системы хранения, которые эффективно обрабатывают неструктурированные данные и данные для обучения. Аналитика в реальном времени, машинное обучение и обработка естественного языка требуют более быстрой и емкой инфраструктуры. Внедрение 5G в городских центрах увеличивает количество IoT-устройств и сенсоров, генерирующих большие объемы локализованных данных. Безопасное хранилище с низкой задержкой теперь является критически важным фактором для умного производства, автономных систем и интеллектуального транспорта. Поставщики облачных хранилищ предлагают решения, готовые к использованию ИИ, адаптированные для таких вертикалей, как финтех и хелстек. Рынок хранилищ данных на Филиппинах выигрывает от этой конвергенции, предоставляя платформы хранения следующего поколения. Эти платформы позволяют быстро масштабироваться и динамически распределять ресурсы. Компании и инвесторы видят долгосрочную ценность в услугах хранения, поддерживающих рабочие нагрузки жизненного цикла ИИ. Теперь рынок выступает в качестве основного цифрового фактора для будущих технологий.

Переход к гибридным облачным моделям и программно-определяемым средам хранения

Гибридные облачные стратегии набирают популярность среди крупных корпораций и средних предприятий. Эти модели предлагают гибкость для балансировки местонахождения данных, экономической эффективности и масштабируемости. Среды хранения теперь включают программно-определяемые слои для виртуализации, автоматизации и оркестрации. Поставщики внедряют решения для хранения, совместимые с контейнерами и многопользовательскими рабочими нагрузками. Этот переход улучшает управляемость, безопасность и интеграцию с DevOps-средами. Компании инвестируют в облачные хранилища, чтобы поддерживать непрерывные конвейеры развертывания. Рынок хранилищ данных на Филиппинах поддерживает гибридные и от периферии к ядру рабочие процессы, повышая эффективность CAPEX и OPEX. Это улучшает адаптивность к изменяющимся требованиям к соответствию, рабочим нагрузкам и производительности. Поставщики хранилищ создают платформы, упрощающие контроль в публичных и частных облаках. Эта эволюция поддерживает цифровую устойчивость предприятий.

Государственная политика, инфраструктурные стимулы и интеграция местного производства

Правительство ввело налоговые льготы, аккредитацию PEZA и ускоренное разрешение на инфраструктуру данных. Эти инициативы привлекают глобальных гипермасштабируемых игроков и региональных провайдеров колокации. Специальные экономические зоны предлагают доступ к электроэнергии, земле и подключению по сниженным ценам. Рынок хранилищ данных на Филиппинах выигрывает от этих преимуществ, основанных на местоположении, и национальных цифровых приоритетов. Развивающаяся интеграция с производством электроники увеличивает доступность локализованных компонентов хранения. Поставщики хранилищ формируют альянсы с телекоммуникационными и ИКТ-компаниями для создания совместных предприятий. Инфраструктура развивается в соответствии с рамками защиты данных и национальной кибербезопасности. Уверенность инвесторов растет благодаря последовательности политики и видимости спроса. Эти факторы делают рынок стратегической зоной роста для игроков цифровой инфраструктуры.

- Например, в рамках закона CREATE MORE проекты центров обработки данных, зарегистрированные в экономических зонах, имеют право на освобождение от налога на прибыль на срок от четырех до семи лет, за которым следует специальный корпоративный налог в размере 5% или повышенные вычеты, а также беспошлинный ввоз капитального оборудования и нулевой НДС на местные закупки. Эти стимулы напрямую поддерживают новые инвестиции в хранилища и цифровую инфраструктуру.

Тенденции рынка

Рост активности гипермасштабирования и инвестиций от глобальных облачных провайдеров

Глобальные облачные платформы выходят на рынок через прямое строительство или партнерства с местными компаниями. Эти проекты включают гипермасштабные кампусы, нейтральные к операторам объекты и модульные системы хранения. Провайдеры отдают приоритет местам, близким к метро-хабам, для доступа к подключению и энергии. Инвестиции в гипермасштабирование стимулируют спрос на крупномасштабные кластеры хранения с высокой отказоустойчивостью. Рынок хранения данных на Филиппинах привлекает стратегические инвестиции для региональных центров данных. Это соответствует целям Азиатско-Тихоокеанского региона по суверенитету данных и снижению задержек. Внедряются облачно-нативные инструменты хранения и передовое управление жизненным циклом данных. Эти настройки позволяют многопользовательский режим, автоматизацию и интеграцию с аналитическими сервисами. Присутствие гипермасштабирования меняет планирование емкости и ценообразование на рынке.

Развертывание систем хранения на периферии для поддержки инициатив цифрового включения

Проекты периферийных вычислений расширяются на удаленные острова, сельские города и города второго уровня. Операторы связи и интернет-провайдеры устанавливают микроцентры данных с распределенными слоями хранения. Эти системы помогают обрабатывать контент локально для электронного обучения, телемедицины и электронного управления. Хранение на периферии снижает зависимость от удаленной основной инфраструктуры и уменьшает задержки для критически важных приложений. Рынок хранения данных на Филиппинах поддерживает этот переход на периферию через компактные, масштабируемые блоки. Вводятся портативные платформы хранения для полевых операций и устойчивости к катастрофам. Местные правительства и НПО внедряют периферийные настройки для обеспечения непрерывности в чрезвычайных ситуациях. Рост спутникового широкополосного доступа и 5G еще больше укрепляет случаи использования хранения на периферии. На рынке наблюдается спрос на прочное, контейнеризированное оборудование для хранения.

Больший акцент на экологически чистую инфраструктуру хранения и оптимизацию энергопотребления

Энергоэффективное хранение набирает популярность в ответ на рост стоимости электроэнергии и цели устойчивого развития. Поставщики предлагают системы с высокоплотными накопителями, режимами энергосбережения и тепловым мониторингом. Провайдеры колокации теперь оценивают эффективность использования энергии (PUE) при закупке хранилищ. Рынок хранения данных на Филиппинах интегрирует экологически чистое охлаждение и архитектуру с преобладанием SSD для оптимизации нагрузок. Предприятия переходят на хранение с дедупликацией, уровневым хранением и интеллектуальным размещением данных. Эти функции уменьшают физический след и потребности в охлаждении. Объекты используют возобновляемую энергию и энергетические кредиты, где это возможно. Экологическая сертификация влияет на выбор поставщиков хранилищ. Этот сдвиг поддерживает отчетность по ESG и зеленое финансирование для крупных покупателей.

Расширение решений для хранения, ориентированных на безопасность, на фоне роста киберрисков

Киберугрозы усилили внимание предприятий к безопасности данных и решениям для резервного копирования. Растет спрос на неизменяемое хранилище, защиту от программ-вымогателей и изолированные системы. Соблюдение законов о конфиденциальности данных заставляет компании модернизировать инфраструктуру резервного копирования и восстановления после сбоев. Рынок хранилищ данных на Филиппинах демонстрирует рост в области безопасных устройств хранения. Эти решения включают зашифрованные диски, токенизированный доступ и мониторинг поведения. Предприятия предпочитают поставщиков с сильными соглашениями об уровне обслуживания (SLA) по целостности данных и реагированию на нарушения. Многоуровневая безопасность и обнаружение аномалий на основе ИИ становятся стандартом. Эта тенденция поддерживает рост рынка в таких секторах, как BFSI и государственные услуги.

Проблемы рынка

Пробелы в инфраструктуре и проблемы с электроснабжением ограничивают развертывание систем хранения

Ограниченное количество объектов уровня Tier III+ в вторичных регионах замедляет крупномасштабные развертывания хранилищ. В Метро Манила расположена наиболее развитая инфраструктура, но перегруженность и нехватка земли увеличивают операционные расходы. Надежное электроснабжение и резервные системы остаются проблемой для удаленных мест. Рынок хранилищ данных на Филиппинах сталкивается с задержками из-за разрешительных процедур, зонирования и узких мест в развертывании волоконно-оптических сетей. Проекты хранения в провинциальных районах требуют значительных капитальных затрат на поддержку коммунальных услуг. Нестабильность электросети в некоторых регионах увеличивает время простоя и риск для систем хранения. Нехватка квалифицированных подрядчиков по инфраструктуре задерживает сроки гипермасштабирования. Объекты должны чрезмерно инвестировать в резервирование электроэнергии для соответствия SLA предприятий. Этот барьер влияет на прибыльность новых участников.

Высокая зависимость от импорта и ограниченная зрелость местной цепочки поставок

Рынок сильно зависит от импортируемых дисков, контроллеров и стоек, что увеличивает затраты и сроки проектов. Местные источники для аппаратного обеспечения хранилищ остаются ограниченными, а каналы дистрибуции не имеют масштаба. Колебания валют и задержки в доставке влияют на ценообразование и доступность. Рынок хранилищ данных на Филиппинах испытывает трудности с созданием устойчивой экосистемы аппаратного обеспечения хранилищ. Поддержка поставщиков и процессы RMA сталкиваются с задержками из-за зависимости от офшорных ресурсов. Нехватка навыков в области программно-определяемого хранения и обслуживания также влияет на внедрение. Логистические затраты выше по сравнению с региональными конкурентами, такими как Сингапур и Малайзия. Ограниченное складирование компонентов центров данных увеличивает сроки поставки для срочных замен. Эти проблемы замедляют конкурентоспособность рынка.

Возможности рынка

Спрос на облачные и оптимизированные для ИИ хранилища от цифровых предприятий

Предприятия в сфере финтеха, здравоохранения и электронной коммерции масштабируют платформы аналитики данных и ИИ. Им требуются решения для хранения с низкой задержкой, высокой пропускной способностью и интеллектуальным распределением уровней. Рынок хранилищ данных на Филиппинах может воспользоваться этим сдвигом, предлагая платформы, готовые к ИИ и интегрированные с облаком. Растет спрос на объектное хранилище, совместимое с S3, и хранилище, ориентированное на GPU. Стартапы и крупные компании исследуют модели оплаты по мере использования для гибкости.

Цифровизация государственного сектора и системы электронного правительства увеличивают потребности в хранении

Национальные программы ИКТ, такие как eGOV и системы цифровой идентификации, требуют безопасного и масштабируемого хранения. Государственные учреждения внедряют локальные и гибридные модели для соблюдения норм. Рынок хранения данных в центрах обработки данных на Филиппинах наблюдает государственные закупки для долгосрочного архивирования и платформ данных граждан. Возможности заключаются в многоуровневом хранении, автоматизированных резервных копиях и безопасных хранилищах для оборонного и медицинского секторов.

Сегментация рынка

По типу хранения

Традиционное хранение остается широко используемым для структурированных рабочих нагрузок и недорогого архивирования. Хранение на основе флэш-памяти набирает долю благодаря своей скорости и надежности, особенно в банковском деле и телекоммуникациях. Гибридное хранение лидирует на [рынке хранения данных в центрах обработки данных на Филиппинах] благодаря балансу между производительностью и стоимостью. Многие предприятия комбинируют HDD с SSD в гибридных массивах. Принятие флэш-памяти будет расти быстрее всего благодаря цифровому банкингу, ИИ и облачным приложениям.

По развертыванию хранения

Системы сетевого хранения (SAN) доминируют в крупных центрах обработки данных благодаря высокой производительности и централизованному управлению. Сетевое хранилище (NAS) распространено в средних предприятиях и государственных учреждениях. Прямое подключение хранения (DAS) используется на периферийных сайтах и в устаревших системах. SAN лидирует на [рынке хранения данных в центрах обработки данных на Филиппинах] благодаря своей масштабируемости и скорости. Будущий спрос на NAS будет расти в медицинском и розничном секторах.

По компонентам

Аппаратное обеспечение занимает наибольшую долю, обусловленную спросом на SSD, контроллеры и корпуса. Программное обеспечение набирает популярность, поскольку все больше организаций внедряют виртуализацию и автоматизацию хранения. Инструменты управления и мониторинга хранения поставляются в комплекте с оборудованием. [Рынок хранения данных в центрах обработки данных на Филиппинах] демонстрирует сильные инвестиции в высокопроизводительные устройства хранения. Ожидается, что программно-определяемое хранение увеличится по мере роста облачных и периферийных моделей.

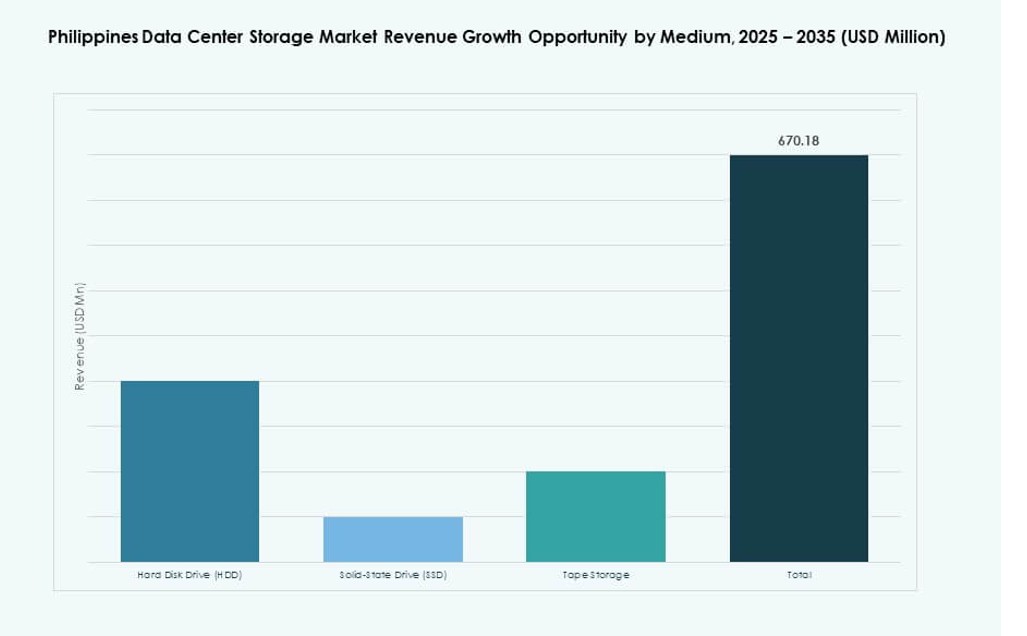

По среде

Жесткие диски (HDD) по-прежнему занимают большинство благодаря низкой стоимости за ТБ для холодного хранения. Твердотельные накопители (SSD) быстро растут для критически важных приложений, требующих быстрого доступа и долговечности. Лентовое хранение сохраняет нишевую роль в решениях для архивирования и резервного копирования. SSD предпочитаются в флэш-массивах и многоуровневых системах на [рынке хранения данных в центрах обработки данных на Филиппинах]. Гибридные развертывания с использованием комбинаций HDD и SSD также расширяются.

По модели развертывания

Локальное развертывание лидирует из-за требований к соблюдению нормативных требований и потребностей в контроле предприятий. Принятие облачного хранения растет среди малых и средних предприятий и стартапов. Гибридное развертывание становится самой гибкой моделью среди государственных и крупных предприятий. [Рынок хранения данных в центрах обработки данных на Филиппинах] поддерживает гибридные настройки, которые сочетают локальную безопасность с масштабируемостью облака. Эта модель идеальна для компаний, балансирующих стоимость, контроль и соблюдение норм.

По применению

ИТ и телекоммуникации лидируют по спросу на хранение из-за 5G, роста мобильных данных и принятия облаков. BFSI следует за ним с запросом на безопасную, высокоскоростную обработку транзакционных данных. Правительство и здравоохранение увеличивают цифровые рабочие нагрузки, что увеличивает потребности в локальном хранении. [Рынок хранения данных в центрах обработки данных на Филиппинах] наблюдает рост активности в электронной коммерции, логистике и образовании. Спрос на основе приложений смещается в сторону производительности, масштабируемости и устойчивости.

Региональные Инсайты

Метро Манила Занимает 60% Доли, Стимулируя Основную Инфраструктуру и Гипермасштабные Проекты

Метро Манила является основным центром рынка хранения данных на Филиппинах, занимая 60% доли. Она предлагает подключение, доступность электроэнергии и концентрацию предприятий. Кесон-Сити, Макао и Пасиг лидируют в развертывании Tier III+. Международные компании предпочитают этот регион из-за соответствия требованиям, наличия талантов и времени безотказной работы. Провайдеры колокации и облачных услуг размещают здесь свои региональные узлы. Инвестиции в хранение данных стимулируются банковским, государственным и технологическим секторами.

- Например, VITRO, подразделение центров обработки данных PLDT, управляет 11 центрами обработки данных по всей стране, включая крупные объекты в Метро Манила, и его флагманский VITRO Sta.

Центральные Висайи и Регион Давао Составляют 25% с Растущими Пограничными Развертываниями

Центральные Висайи, особенно Себу, и регион Давао занимают совокупную долю рынка в 25%. Эти районы привлекают строительство пограничных центров обработки данных из-за растущего интернет-трафика и деловой активности. Системы хранения данных здесь поддерживают региональные системы образования, здравоохранения и аутсорсинга бизнес-процессов. Расширение волоконно-оптической связи и IT-парков привлекает новые инвестиции. Рынок здесь выигрывает от поддерживающей местной политики и квалифицированной рабочей силы.

Оставшаяся Часть Лусона, Минданао и Другие Острова Захватывают 15% за Счет Узкоспециализированного и Государственного Спроса

Маленькие города и удаленные провинции составляют 15% рынка хранения данных. Проекты цифрового включения и умных городов, инициированные правительством, являются ключевыми драйверами. Системы хранения данных развертываются в центрах восстановления после катастроф, цифровых медицинских подразделениях и местных офисах. [Рынок Хранения Данных на Филиппинах] расширяется в этих зонах через прочные пограничные развертывания. Эти регионы полагаются на облачные и спутниково-связанные системы хранения из-за ограничений в подключении. Потенциал роста существует в логистике, обороне и общественных услугах.

- Например, PLDT и другие операторы соединяют несколько объектов VITRO, региональные центры обработки данных и станции приземления кабелей в таких местах, как Ла-Уньон, Батангас и Дигос, чтобы поддерживать государственные электронные услуги, площадки для восстановления после катастроф и платформы общественных услуг, обеспечивая хранение критически важной информации за пределами Метро Манила в рамках распределенной национальной инфраструктуры.

Конкурентные Инсайты:

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- Huawei Technologies Co., Ltd.

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- ePLDT

- ST Telemedia Global Data Centres

- Beeinfotech PH

- Hitachi Vantara

Рынок хранения данных в центрах обработки данных на Филиппинах включает в себя сочетание глобальных технологических поставщиков и ведущих местных операторов. Он формируется за счет агрессивного расширения облачных технологий, цифровизации предприятий и модернизации государственного сектора. Глобальные компании, такие как Dell, HPE, Huawei и IBM, предлагают комплексную инфраструктуру хранения данных в средах flash, гибридных и программно-определяемых. Местные игроки, такие как ePLDT и Beeinfotech PH, доминируют в услугах колокации, интегрируя хранение как услугу в комплексные предложения. Рынок конкурентоспособен по таким показателям, как задержка, энергоэффективность, безопасность данных и общая стоимость владения. Партнерства, инновации в области хранения на периферии и поддерживаемые правительством ИКТ инициативы являются ключевыми факторами дифференциации. Поставщики активно адаптируют решения для соответствия законам о суверенитете данных и поддержке локализованных рабочих нагрузок.

Последние события:

- В марте 2025 года ST Telemedia Global Data Centres Philippines в сотрудничестве с Vertiv, Dell Technologies и Novare Technologies открыла первый в стране шоурум технологий жидкостного охлаждения. Объект демонстрирует передовую инфраструктуру, предназначенную для поддержки высокоплотных и AI рабочих нагрузок, что является шагом к локализованному развертыванию решений следующего поколения для хранения и терморегуляции.

- В июне 2025 года Equinix подтвердила завершение приобретения объектов MN1, MN2 и MN3, расположенных в Маниле. Запуск только MN2 добавил около 500 шкафов, значительно увеличив местную емкость хранения для внутренних и международных клиентов, работающих на Филиппинах.

- В марте 2025 года Dell Technologies участвовала в качестве технологического партнера в шоуруме жидкостного охлаждения STT GDC Philippines. Благодаря этому сотрудничеству Dell позиционировала свои серверные и хранилищные платформы для высокоплотных, жидкостно-охлаждаемых развертываний, чтобы удовлетворить растущий спрос со стороны местных предприятий и гипермасштабных компаний.

- В декабре 2024 года ST Telemedia Global Data Centres Philippines завершила строительство структурной основы своего кампуса STT Fairview 1 в Кесон-Сити. Ожидается, что при полной застройке он достигнет мощности ИТ в 124 МВт и станет крупнейшим центром обработки данных в стране, а также ключевым драйвером будущего спроса на серверы и системы хранения гипермасштабного уровня.