Краткое резюме:

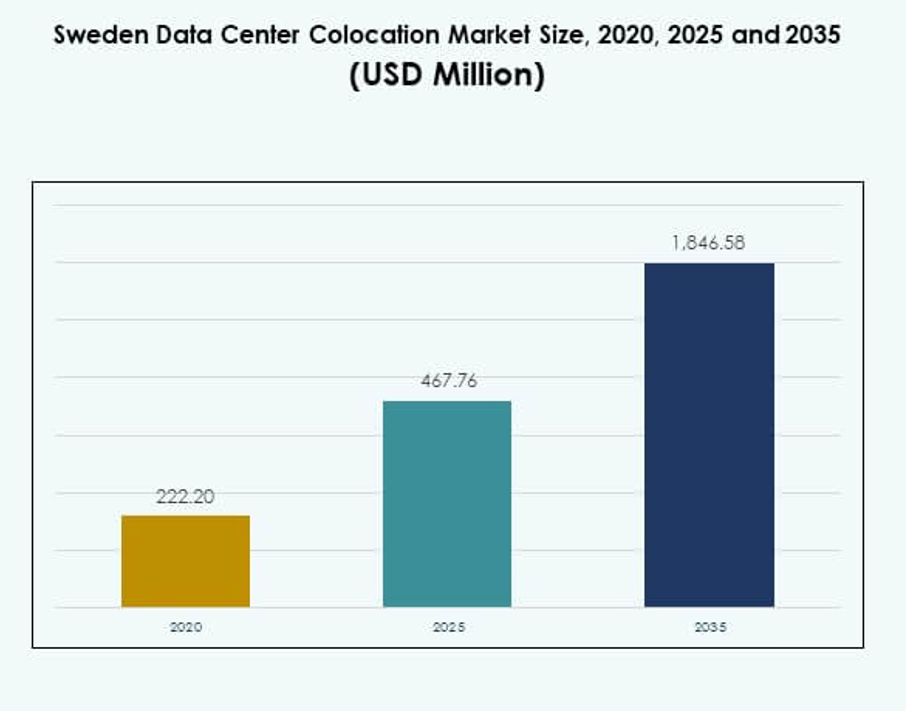

Размер рынка колокации дата-центров в Швеции оценивался в 222,20 миллиона долларов США в 2020 году, до 467,76 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 846,58 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 14,66% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в Швеции 2025 |

467,76 миллиона долларов США |

| Рынок колокации дата-центров в Швеции, CAGR |

14,66% |

| Размер рынка колокации дата-центров в Швеции 2035 |

1 846,58 миллиона долларов США |

Рынок расширяется за счет быстрого внедрения технологий, увеличения миграции в облако и высокого спроса на интеграцию ИИ и периферийных вычислений. Это стратегически важно для предприятий и инвесторов, ищущих надежную инфраструктуру с низкой задержкой и устойчивыми источниками энергии. Компании сосредотачиваются на гибридных и мультиоблачных средах для оптимизации производительности и снижения операционных затрат. Инициативы по устойчивому развитию, передовая связь и экосистемы межсоединений усиливают инвестиционную привлекательность рынка. Северная Швеция лидирует на рынке благодаря обилию возобновляемой энергии и низким эксплуатационным затратам. Центральная Швеция играет важную роль, поддерживаемая активностью предприятий и сильной связью вокруг Стокгольма. Южная Швеция становится центром роста благодаря расширению инфраструктуры и близости к континентальной Европе. Этот географический баланс укрепляет позицию страны как ключевого цифрового инфраструктурного центра Северной Европы, привлекая как региональных, так и глобальных операторов.

Движущие силы рынка

Быстрая миграция в облако и внедрение цифровой инфраструктуры следующего поколения

Рост внедрения облачных технологий меняет ИТ-инфраструктуру предприятий на рынке колокации дата-центров в Швеции. Бизнесы переходят от собственных объектов к масштабируемым, безопасным центрам колокации для оптимизации операций. Это поддерживает гибкость, улучшает устойчивость сети и снижает давление капитальных инвестиций на предприятия. Крупные гипермасштабные и корпоративные клиенты ищут высокодоступные среды для рабочих нагрузок ИИ и Интернета вещей. Интеграция возобновляемой энергии повышает энергоэффективность и соответствует целям устойчивого развития. Стратегическое расположение в Северной Европе привлекает глобальных инвесторов. Экосистемы межсоединений и нейтральные к операторам объекты повышают конкурентоспособность. Переход поддерживает бесшовную интеграцию гибридных и мультиоблачных решений.

Стратегическое преимущество благодаря энергоэффективности и инициативам по зеленой энергии в Швеции

Обильные возобновляемые источники энергии Швеции, низкий углеродный след и высокая надежность сетей предлагают несравненную ценность для операторов дата-центров. Стабильная энергетическая инфраструктура страны поддерживает крупномасштабные колокационные развертывания с низкими эксплуатационными расходами. Это побуждает предприятия согласовывать цифровые стратегии с целями по нулевым выбросам. Государственная политика благоприятствует энергоэффективному строительству и модернизации, делая регион привлекательным для глобальных облачных и телекоммуникационных игроков. Сниженные затраты на электроэнергию повышают конкурентоспособность в размещении высокопроизводительных приложений. Доступ к возобновляемой энергии обеспечивает долгосрочную операционную стабильность. Международные компании рассматривают рынок как стратегический центр для устойчивой инфраструктуры данных. Сильная энергетическая политика укрепляет инвестиционную уверенность.

- Например, EcoDataCenter, сертифицированный как климатически положительный и расположенный в Фалуне, использует 100% возобновляемую энергию, в основном гидро- и солнечную. Его эффективность использования энергии (PUE) задокументирована ниже 1.15 в официальных отчетах по устойчивости, что делает его одним из самых эффективных дата-центров в Европе по состоянию на 2025 год.

Растущий спрос на Edge Computing и расширение сети стимулируют проникновение на рынок

Растущая потребность в услугах с низкой задержкой и обработке данных в реальном времени подталкивает предприятия к колокационной инфраструктуре. Внедрение Edge Computing в Швеции позволяет операторам поддерживать ИИ, AR/VR, автономные транспортные средства и передовые IoT-системы. Это обеспечивает улучшенную доставку услуг и поддерживает приложения, чувствительные к задержке, в различных отраслях. Предприятия рассматривают колокацию как экономически эффективный и масштабируемый вариант для распределенных рабочих нагрузок. Расширение телекоммуникационных сетей укрепляет покрытие и улучшает поток данных по северным и европейским регионам. Сильная магистральная связь и доступность темного волокна улучшают производительность услуг. Узлы Edge снижают задержку для критически важных приложений. Эта экосистема ускоряет цифровую трансформацию предприятий.

Растущая цифровая трансформация предприятий и спрос на безопасную инфраструктуру

Все большее число крупных предприятий и малых и средних предприятий оцифровывают бизнес-процессы и интегрируют гибридные ИТ-модели. Колокационные объекты предлагают улучшенную безопасность, соответствие и масштабируемость по сравнению с устаревшими локальными установками. Это обеспечивает предприятия надежным электропитанием, климат-контролем и высокой сетевой избыточностью. Глобальные корпорации предпочитают безопасные колокационные объекты для поддержки критически важных рабочих нагрузок. Стратегические альянсы между телекоммуникационными операторами и облачными провайдерами расширяют доступность услуг. Безопасный суверенитет данных дополнительно привлекает регулируемые отрасли, такие как BFSI и здравоохранение. Улучшенные возможности восстановления после катастроф делают колокацию неотъемлемой частью стратегий непрерывности бизнеса. Продвинутые протоколы безопасности помогают поддерживать операционную устойчивость.

- Например, Interxion (Digital Realty) в Стокгольме управляет дата-центрами, сертифицированными по ISO 27001 для управления информационной безопасностью, и предоставляет зашифрованные колокационные услуги, адаптированные для финансового и медицинского секторов. Эти сертификаты и услуги, специфичные для секторов, официально перечислены в документах Digital Realty по соответствию и объектам дата-центра.

Тенденции рынка

Широкое внедрение модульных дата-центров и масштабируемых моделей инфраструктуры

Модульная архитектура дата-центров становится ключевой тенденцией на рынке колокации дата-центров в Швеции. Операторы внедряют сборные модульные блоки для сокращения времени установки и повышения эффективности. Этот подход обеспечивает гибкое расширение мощностей для удовлетворения растущих потребностей предприятий. Он позволяет быстрее внедрять системы зеленой энергии и технологии охлаждения. Компании инвестируют в контейнеризированные решения для питания и охлаждения, чтобы снизить эксплуатационные расходы. Модульная стратегия повышает гибкость и снижает первоначальные капитальные затраты. Высокая энергоэффективность дополнительно поддерживает цели по достижению нулевого уровня выбросов. Эта модель меняет подход провайдеров колокации к масштабированию инфраструктуры в соответствии с изменяющимся спросом.

Интеграция искусственного интеллекта и автоматизации в операциях дата-центров

ИИ и автоматизация трансформируют управление рабочими нагрузками, энергией и безопасностью в колокационных объектах. Прогнозное обслуживание на основе ИИ минимизирует простои и улучшает использование активов. Это улучшает планирование мощностей и управление энергией для сложных рабочих нагрузок. Автоматизированная оркестрация упрощает балансировку рабочих нагрузок в различных средах. Умная оптимизация энергии улучшает показатели PUE и поддерживает цели ESG. Операторы используют ИИ для обнаружения аномалий в реальном времени, укрепляя киберустойчивость. Автоматизация снижает необходимость ручного вмешательства и операционные риски. Интеграция поддерживает оптимизацию затрат и повышение производительности, позиционируя Швецию как лидера в области интеллектуальной инфраструктуры дата-центров.

Растущий спрос на экосистемы межсоединений и нейтральные к операторам объекты

Спрос на межсоединения растет, поскольку предприятия требуют бесшовной связи с несколькими облачными и сетевыми провайдерами. Нейтральные к операторам колокационные центры предоставляют гибкость для создания гибридных и мультиоблачных сред. Это улучшает масштабируемость и производительность, минимизируя риски зависимости от поставщиков. Экосистемы пиринга привлекают гипермасштабных операторов и сети доставки контента. Услуги кросс-соединений позволяют предприятиям эффективно масштабировать передачу данных. Богатые возможности подключения укрепляют роль Швеции в европейских маршрутах цифрового трафика. Стратегическое географическое расположение улучшает задержку и поток данных. Этот сдвиг поддерживает растущие приложения ИИ, медиа и финтех, требующие надежной инфраструктуры межсоединений.

Усиление внимания к устойчивости, возобновляемым источникам энергии и системам повторного использования тепла

Устойчивость остается сильной тенденцией, формирующей будущее инфраструктуры колокации в Швеции. Операторы внедряют возобновляемые источники энергии и инновационные системы повторного использования тепла для сокращения выбросов углерода. Это улучшает операционную эффективность и соответствует рамкам ESG. Технологии охлаждения развиваются, чтобы использовать меньше воды и энергии. Государственные стимулы и экологические политики ускоряют устойчивое строительство. Инициативы по повторному использованию тепла позволяют операторам снабжать сети центрального отопления. Эта практика укрепляет энергетическую цикличность и эффективность затрат. Зеленые сертификаты повышают глобальную репутацию рынка. Интеграция устойчивости привлекает экологически сознательных инвесторов и корпоративных клиентов.

Проблемы рынка

Высокие капитальные инвестиции и давление затрат в развитии инфраструктуры

Строительство и эксплуатация крупных объектов колокации требуют значительных капиталовложений, передовых технологий и квалифицированных ресурсов. Рынок колокации дата-центров в Швеции сталкивается с высокими первоначальными затратами на распределение электроэнергии, системы охлаждения и модульную инфраструктуру. Необходимы крупные инвестиции в волоконную связь и системы резервирования для поддержания конкурентоспособных SLA. Мелким операторам часто сложно соответствовать финансовым масштабам глобальных игроков. Рост затрат на строительство и интеграцию технологий увеличивает барьеры для входа на рынок. Длительные сроки окупаемости могут ограничить участие средних компаний. Строгие стандарты соблюдения нормативных требований добавляют дополнительное давление на затраты. Поддержание операционной эффективности при увеличении мощностей остается ключевой задачей.

Соблюдение нормативных требований, суверенитет данных и нехватка квалифицированных кадров

Строгие нормативные рамки и правила защиты данных создают сложность для операторов, управляющих международными рабочими нагрузками. Необходимо обеспечить соблюдение GDPR, национального резидентства данных и экологических мандатов. Поиск квалифицированных технических специалистов для управления дата-центрами на основе ИИ является еще одной серьезной проблемой. Нехватка рабочей силы может замедлить операционное расширение и инновации. Высокие затраты на обучение и ограниченная специализированная экспертиза добавляют давления. Нормативные препятствия могут задерживать утверждение новых объектов и увеличивать затраты на проекты. Международные инвесторы должны тщательно ориентироваться в местных правовых рамках. Обеспечение соблюдения нормативных требований при выполнении обязательств по времени безотказной работы требует сильной операционной дисциплины.

Возможности рынка

Стратегическое позиционирование как северного цифрового инфраструктурного центра

Швеция занимает центральное положение в цифровой экосистеме Северной Европы, что делает ее предпочтительным местом для инвестиций в гипермасштабные и корпоративные колокации. Рынок колокации дата-центров в Швеции выигрывает от обилия возобновляемой энергии, низкой задержки соединения и близости к европейским транспортным маршрутам. Ее энергоэффективность и политическая стабильность повышают доверие инвесторов. Спрос на услуги ИИ, Интернета вещей и периферийных вычислений создает сильные возможности для расширения. Поддержка правительства в области зеленой энергии еще больше укрепляет ее глобальную конкурентоспособность. Эта экосистема позиционирует страну как стратегический шлюз для межсоединений в Европе.

Ускоренное внедрение решений на основе ИИ, периферийных и гибридных ИТ

Растущее внедрение ИИ и периферийных рабочих нагрузок предприятиями создает сильный потенциал роста для поставщиков колокации. Это поддерживает размещение передовых вычислительных платформ без необходимости в дорогостоящей локальной инфраструктуре. Операции на основе ИИ повышают энергоэффективность и надежность сети. Растущий ландшафт гибридных ИТ поощряет интеграцию мультиоблачных решений в рамках объектов колокации. Сильная волоконная связь и нейтральные экосистемы межсоединений привлекают новых операторов гипермасштабов. Эта тенденция роста открывает новые источники дохода для операторов и технологических партнеров. Устойчивость и интеллектуальная инфраструктура укрепляют долгосрочную инвестиционную привлекательность рынка.

Сегментация рынка

По типу

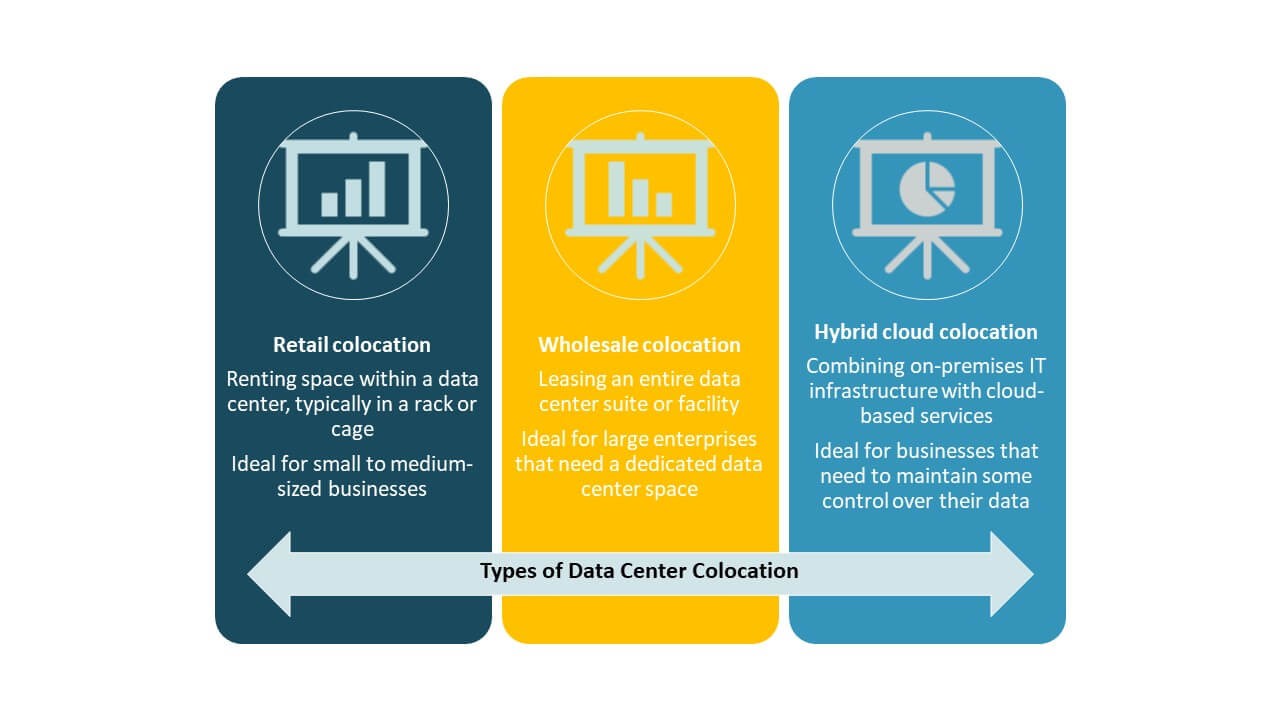

Розничная колокация доминирует на рынке колокации дата-центров Швеции, поддерживаемая высоким спросом со стороны малых и средних предприятий. Этот сегмент занимает наибольшую долю благодаря своей гибкости и экономически эффективному доступу к инфраструктуре. Компании предпочитают розничные модели для размещения меньших рабочих нагрузок без необходимости строительства собственных объектов. Оптовая колокация расширяется среди гипермасштабных операторов, ищущих выделенные мощности. Гибридная облачная колокация набирает обороты благодаря стратегиям интеграции мультиоблаков. Сильные экосистемы межсоединений дополнительно поддерживают рост розничного сегмента. Стратегическое расположение и политика устойчивого развития усиливают спрос. Эта структура обеспечивает стабильное расширение рынка и привлекательность для инвестиций.

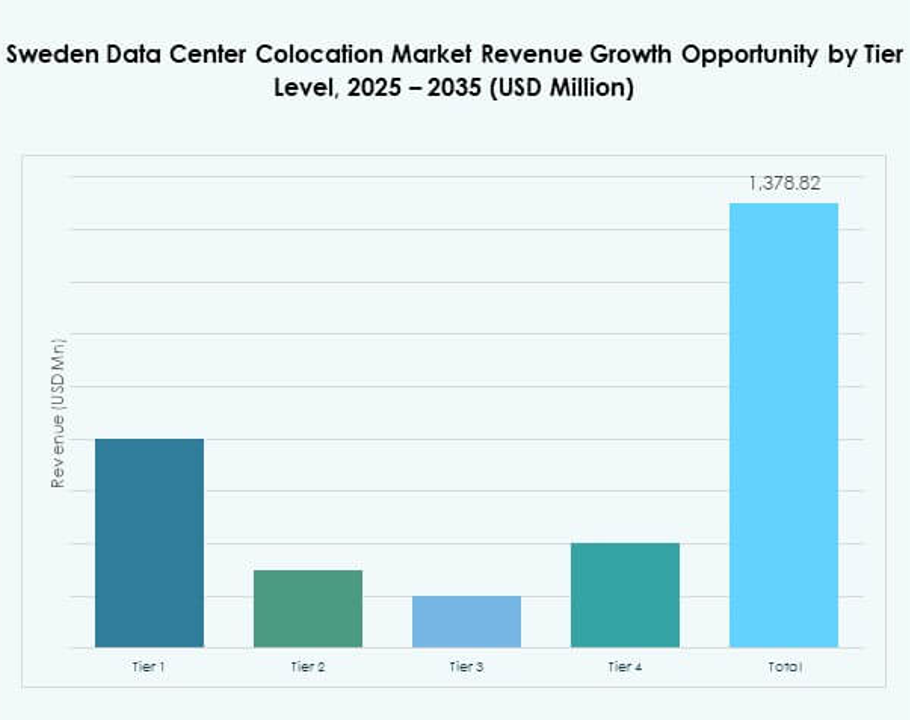

По уровню надежности

Объекты уровня 3 доминируют на рынке колокации дата-центров Швеции, отражая высокий спрос со стороны предприятий на высокую надежность и время безотказной работы. Уровень 3 предлагает передовую избыточность, отказоустойчивость и функции безопасности. Он обеспечивает 99,982% доступности, удовлетворяя критические потребности приложений. Принятие уровня 4 растет среди гипермасштабных и финансовых учреждений, требующих передовой отказоустойчивости. Уровни 1 и 2 остаются подходящими для некритических рабочих нагрузок с ограниченными требованиями к избыточности. Высокая энергоэффективность и использование возобновляемых источников энергии укрепляют конкурентоспособность уровня 3. Его баланс стоимости и устойчивости стимулирует устойчивый рост.

По размеру предприятия

Крупные предприятия лидируют на рынке колокации дата-центров Швеции, движимые спросом на безопасную, масштабируемую и соответствующую инфраструктуру. Они используют колокацию для размещения AI, IoT и критически важных рабочих нагрузок без капиталоемкого строительства на месте. Сильные SLA и передовая связность поддерживают глобальную доставку услуг. Малые и средние предприятия быстро увеличивают свое присутствие через розничную колокацию для доступа к доступным и гибким ресурсам. Принятие гибридных облаков позволяет малым фирмам эффективно масштабироваться. Энергоэффективность и надежное время безотказной работы остаются ключевыми факторами для обоих сегментов. Рынок демонстрирует устойчивую диверсификацию спроса со стороны предприятий.

По отрасли конечных пользователей

Сектор ИТ и телекоммуникаций занимает наибольшую долю на рынке колокации дата-центров Швеции благодаря высокому спросу на облачные межсоединения и пограничные услуги. BFSI следует за ним, полагаясь на безопасную и соответствующую инфраструктуру для защиты конфиденциальных финансовых данных. Здравоохранение расширяет свое присутствие с помощью цифровых медицинских приложений и систем учета пациентов. Секторы розничной торговли и медиа растут благодаря электронной коммерции и сетям доставки контента. Другие отрасли способствуют спросу через цифровизацию на основе ИИ. Сильное разнообразие секторов повышает стабильность рынка и инвестиционный потенциал.

Региональные перспективы

Северная Швеция: Стратегическое лидерство с долей рынка 42%

Северная Швеция лидирует на рынке колокации дата-центров Швеции с долей 42% благодаря обилию возобновляемых энергетических ресурсов и более низким эксплуатационным расходам. Ее прохладный климат поддерживает эффективные системы охлаждения и снижает энергопотребление. Гипермасштабные операторы предпочитают этот регион для крупномасштабных развертываний. Сильная волоконная связность обеспечивает низкую задержку межсоединений по всей Европе. Стабильные политические и регуляторные условия повышают безопасность инвестиций. Концентрация объектов зеленой энергетики укрепляет лидерские позиции региона в устойчивой инфраструктуре колокации.

- Например, в декабре 2024 года компания atNorth объявила о приобретении земли в Соллефтео, Северная Швеция, для своего нового гипермасштабного дата-центра, который будет иметь первоначальную планируемую мощность 200 МВт и будет полностью питаться от местной гидроэлектроэнергии. Этот объект является частью северного расширения atNorth и соответствует задокументированным стандартам интеграции возобновляемой энергии.

Центральная Швеция: Высокий спрос со стороны предприятий с долей рынка 36%

Центральная Швеция занимает 36% доли и выступает в качестве основного центра для деятельности по размещению предприятий. Близость к Стокгольму улучшает подключение и доступность для глобальных поставщиков облачных услуг. Предприятия предпочитают этот регион для гибридных и мультиоблачных рабочих нагрузок. Его инфраструктура поддерживает индустрии финтеха, телекоммуникаций и цифровых медиа. Сильное присутствие операторов с нейтральными сетями способствует расширению межсоединений. Стратегическое расположение в сердце северной сети повышает его ценность для гипермасштабных инвестиций.

Южная Швеция: Растущий центр с долей рынка 22%

Южная Швеция составляет 22% рынка размещения дата-центров в Швеции, что обусловлено растущим спросом со стороны малых и средних предприятий и местных компаний. Она выигрывает от расширения инфраструктуры, доступности устойчивой энергии и близости к континентальной Европе. Регион привлекает новых поставщиков услуг размещения, ищущих зоны расширения с низкими затратами. Улучшения сети и интеграция возобновляемой энергии поддерживают быстрый рост. Положение региона вблизи международных волоконно-оптических маршрутов укрепляет его подключение. Растущая роль Южной Швеции улучшает баланс и охват национальной экосистемы размещения.

- Например, в сентябре 2025 года European Energy ввела в эксплуатацию гибридный солнечно-ветровой парк Skåramåla в Крунуберге, Южная Швеция, представив 39,3 МВт солнечной фотоэлектрической мощности и 49,6 МВт ветровой мощности, непосредственно поддерживающей местное энергоснабжение, используемое новыми разработками дата-центров, как подтверждено в первых пресс-релизах и отчетах по коммунальным сетям для региона.

Конкурентные Инсайты:

- Bahnhof

- GleSYS

- City Network

- Advania

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Конкурентный ландшафт рынка размещения дата-центров в Швеции определяется сильными международными и региональными игроками, инвестирующими в передовую инфраструктуру и устойчивые операции. Он характеризуется стратегическими расширениями, гипермасштабными партнерствами и развитием энергоэффективных объектов. Глобальные операторы, такие как Digital Realty, Equinix, AWS и Google Cloud, лидируют по мощности, подключению и инновациям. Региональные игроки, такие как Bahnhof и GleSYS, используют возобновляемую энергию и локализованные модели обслуживания для укрепления присутствия на рынке. Компании сосредоточены на высокоплотном размещении, интеграции гибридных облаков и готовности к периферийным вычислениям. Стратегические альянсы с телекоммуникационными операторами и гипермасштабными поставщиками дополнительно улучшают охват и надежность услуг. Устойчивость и межсоединения остаются критически важными конкурентными отличиями.

Последние разработки:

- В октябре 2025 года GlobalConnect объявила о крупном расширении своего дата-центра в Стокгольме, стремясь увеличить свою емкость для размещения и укрепить свои услуги для корпоративных клиентов в быстрорастущем секторе цифровой инфраструктуры Швеции. Этот проект подчеркивает растущий спрос среди шведских компаний на масштабируемые и безопасные решения для дата-центров, обусловленный внедрением облачных технологий и цифровой трансформацией.

- В октябре 2025 года GleSYS попала в заголовки новостей, приобретя управляемые частные облачные операции Verne и два дата-центра, расположенные в Пори и Тампере, Финляндия. Это приобретение представляет собой критический шаг для GleSYS в расширении своих облачных и IaaS-услуг, дополнительно укрепляя свое присутствие и возможности предоставления масштабируемых, энергоэффективных услуг по всему северному региону, включая Швецию.