Sammanfattning:

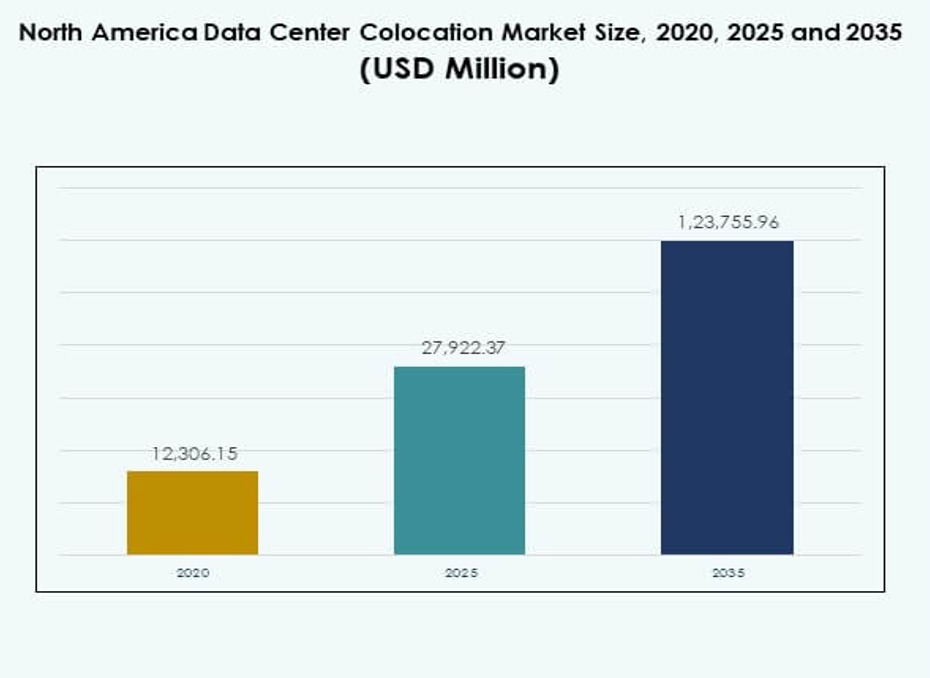

Storleken på marknaden för datacenterkolokation i Nordamerika värderades till 12 306,15 miljoner USD år 2020 och förväntas nå 27 922,37 miljoner USD år 2025 och förväntas uppgå till 123 755,96 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 15,98% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenterkolokation i Nordamerika 2025 |

USD 27 922,37 miljoner |

| Marknadens CAGR för datacenterkolokation i Nordamerika |

15,98% |

| Storlek på marknaden för datacenterkolokation i Nordamerika 2035 |

USD 123 755,96 miljoner |

Marknaden drivs av snabb molnadoption, AI-integration och utveckling av edge-infrastruktur. Företag investerar i skalbara kolokationsanläggningar för att stödja digital transformation. Det spelar en strategisk roll i att minska kapitalutgifter, förbättra operativ effektivitet och säkerställa efterlevnad av datasuveränitetsregler. Innovation inom högdensitetsberäkning, avancerad kylning och sammankopplingsekosystem ökar konkurrenskraften och lockar starka institutionella investeringar.

USA leder marknaden med stor aktivitet inom hyperskala och robust efterfrågan från företag. Kanada framträder som ett hållbart datacenternav, stödd av förnybara energikällor och gynnsamma regler. Mexiko upplever stadig tillväxt genom telekomexpansion och utveckling av urban infrastruktur. Dessa faktorer skapar en stark regional balans och stärker Nordamerikas ledarskap på den globala kolokationsmarknaden.

Marknadsdrivkrafter

Stark acceleration i molnadoption och AI-drivna infrastrukturutbyggnader

Snabb molnadoption och AI-arbetsbelastningar driver stor efterfrågan på kolokation över hela Nordamerika. Företag prioriterar låglatensnätverk och pålitlig hosting för att stödja affärskritiska arbetsbelastningar. Det möjliggör för företag att expandera utan stora kapitalinvesteringar i egen infrastruktur. Edge computing och 5G-utbyggnader ökar behovet av skalbar kapacitet. Investerare ser dessa anläggningar som stabila tillgångar som ger förutsägbara avkastningar. Digital transformation inom bank, e-handel och tillverkning påskyndar implementeringen. Hybridmolnstrategier driver företag mot flexibla kolokationsmodeller. AI-drivna plattformar och högpresterande beräkningsnoder stärker operativ effektivitet.

- Till exempel har Equinix möjliggjort för Block (tidigare Square) att distribuera NVIDIA DGX SuperPOD, utrustad med DGX GB200-system, inuti Equinixs sammankopplade kolokationscenter år 2025. Detta stöder distribuerade AI-arbetsbelastningar och ger säker, multicloud-anslutning för storskaliga finansiella data, vilket bevisas av Ubers överföring av 6,5 petabyte via Equinix Fabric Cloud Router för kostnadseffektiv datarörelse mellan moln.

Ökat fokus på integration av förnybar energi och energieffektiv drift

Växande hållbarhetsmandat omformar energiförsörjningsstrategier inom datacenter. Operatörer antar förnybara källor som vind, vatten och sol för att uppnå utsläppsmål. Det förbättrar den operativa kostnadsstrukturen samtidigt som det stärker varumärkets trovärdighet bland företagskunder. Hyperskalor sätter långsiktiga mål för koldioxidneutralitet som gynnar effektiva kolokationsmodeller. Modulär design, effektiv kylning och lösningar för vätskenedsänkning minskar energiförbrukningen. Datacenteroperatörer lockar ESG-drivna investeringar genom mätbara utsläppsminskningar. Kraftköpsavtal säkerställer förutsägbara energikostnader. Avancerade övervakningssystem möjliggör bättre resursallokering och kapacitetsplanering.

Snabb adoption av digital infrastrukturmodernisering över branscher

Modernisering av digital infrastruktur driver stora investeringar i automation och programvarudefinierade arkitekturer. Företag kräver sammankopplade ekosystem med minimal driftstopp och starka säkerhetsramverk. Det gör det möjligt för företag att bibehålla smidighet samtidigt som IT-kostnaderna minskas. Migration från lokala till kolokationsmiljöer förbättrar nätverksresiliens. Automatiserad provisionering och intelligent arbetsbelastningshantering ökar operativ hastighet. Företag kräver plattformar som stöder multi-cloud-implementeringar med integrerad säkerhet. Kolokationsleverantörer anpassar strategier med utvecklande efterlevnadskrav. Infrastrukturuppgraderingar skapar skalbara miljöer som stöder nästa generations applikationer.

Strategiska investeringar från hyperskalaaktörer och institutionella fonder

Globala hyperskalor och investeringsfonder injicerar kapital för att expandera kolokationsfotavtryck. Deras engagemang påskyndar kapacitetsutbyggnader och ökar marknadens konkurrenskraft. Det ökar tillgängligheten av Tier 3 och Tier 4-anläggningar som stöder högpresterande databehandling. Fastighetsinvesteringsfonder och infrastrukturmedel identifierar datacenter som motståndskraftiga tillgångsklasser. Hyperskalor bedriver joint ventures för att kontrollera nätverksanslutning och energieffektivitet. Investerare prioriterar anläggningar belägna nära hög efterfrågan företagskluster. Strategiska allianser förbättrar finansiell stabilitet och påskyndar digital transformation. Långsiktiga hyresavtal ger förutsägbara intäktsströmmar.

- Till exempel tecknade Google ett avtal på 3 miljarder dollar under 20 år med Brookfield Renewable Partners i juli 2025 för att säkra upp till 3 gigawatt (GW) vattenkraftskapacitet för sina amerikanska datacenter, med start från 670 megawatt (MW) från dammar i Pennsylvania vid Holtwood och Safe Harbor. Detta är världens största företagsavtal för vattenkraft hittills, som stöder Googles snabbt växande AI-drivna verksamhet och kontinuerlig koldioxidfri energiförsörjning på PJM-nätet.

Marknadstrender

Integration av AI-drivna automation och intelligent resursförvaltning

AI-baserade övervakningsplattformar optimerar kraft-, kyl- och bandbreddstilldelning i kolokationsanläggningar. Prediktiv analys förbättrar systemtillförlitlighet och minskar operativa risker. Det gör det möjligt för operatörer att upprätthålla höga upptidnivåer med mindre manuell intervention. Avancerad automation påskyndar provisionering för företagskunder. AI-aktiverad efterfrågeprognos hjälper till att förhindra kapacitetsbrist. Integrerade förvaltningsplattformar minskar komplexitet och kostnader för operatörer. Denna förändring positionerar kolokationsanläggningar som smartare, smalare infrastrukturhubbar. Antagandet av autonoma system omdefinierar traditionella drift- och tjänsteleveransmodeller.

Expansion av edge-datacenter som stöder decentraliserade arkitekturer

Edge-anläggningar expanderar snabbt för att stödja distribuerade datorekosystem. Företag behöver infrastruktur närmare användare för att förbättra applikationsprestanda. Det minskar latens och förbättrar realtidsdatabehandling. Edge-expansion stöder applikationer inom AI, AR och IoT. Mindre men strategiskt placerade anläggningar möjliggör flexibel distribution. Telekomoperatörer och molnleverantörer investerar i mikrodatacenter för att möta växande efterfrågan. Edge-antagande stärker hybridstrategier som balanserar kärn- och distribuerade nätverk. Denna trend omformar nätverkstopologi över stora och sekundära städer.

Växande roll för hållbarhetscertifieringar och gröna standarder

Hållbarhetscertifieringar som LEED och ENERGY STAR påverkar datacenterdesign. Operatörer prioriterar förnybara energikällor för att uppnå gröna efterlevnadsmål. Det driver investeringar mot anläggningar med låg PUE och starka ESG-meriter. Kunder väljer leverantörer som stämmer överens med deras koldioxidreduktionsåtaganden. Energileverantörer och regeringar erbjuder incitament för hållbar konstruktion. Energieffektiv kylning och kraftoptimering stärker konkurrenspositionen. Gröna standarder hjälper till att säkra långsiktiga företagskontrakt. Denna trend förstärker den strategiska rollen för miljöansvar i infrastrukturplanering.

Ökat antagande av hybrid- och multi-cloud-distributionsmodeller

Hybrid- och multi-cloud-arkitekturer omformar företagsinfrastrukturstrategier. Företag föredrar kolokation för bättre kontroll och flexibilitet. Det stöder sömlös integration av privata och offentliga molnplattformar. Anslutningsrika anläggningar möjliggör snabbare, säker datautbyte. Företag minskar leverantörslåsning och optimerar prestanda. Molntjänstleverantörer samarbetar med kolokationsoperatörer för att leverera avancerade anslutningslösningar. Denna förändring ökar trafikvolymerna genom operatörsneutrala anläggningar. Marknadsdeltagare förbättrar nätverksstrukturer för att stödja denna hybridanslutningsevolution.

Marknadsutmaningar

Höga energikostnader och begränsningar i elförsörjningen över nyckelmarknader

Energiförbrukning förblir en av de mest kritiska operativa bekymren för kolokationsleverantörer. Elpriser varierar över nordamerikanska regioner, vilket ökar operativ risk. Det sätter press på marginaler och begränsar flexibiliteten i prismodeller. Begränsningar i elnätet saktar ner expansionen i energiintensiva områden. Integration av förnybara källor innebär infrastrukturuppgraderingar och åtgärder för nätstabilitet. Energikontrakt kräver långsiktiga åtaganden som minskar anpassningsförmågan. Operatörer måste hantera stigande kostnader samtidigt som de uppfyller hållbarhetsmål. Marknaden för datacenterkolokation i Nordamerika står inför ytterligare komplexitet i att säkra pålitliga, låga koldioxidkällor.

Ökande datasäkerhetsrisker och komplexitet i regelverksefterlevnad

Cybersäkerhetshot växer i skala och sofistikering och riktar sig mot sammankopplade kolokationsmiljöer. Efterlevnad av dataskyddsregler över stater och industrier ökar kostnader och komplexitet. Det kräver robusta säkerhetsramverk, frekventa revisioner och avancerad hotövervakning. Miljöer med flera hyresgäster står inför högre risker på grund av delad infrastruktur. Strikta krav i sektorer som finans och sjukvård ökar efterlevnadsbördan. Regulatoriska variationer mellan USA, Kanada och Mexiko komplicerar verksamheten. Operatörer måste balansera skalbarhet med säkerhetsåtaganden. Underlåtenhet att hantera dessa risker påverkar kundförtroende och marknadspositionering.

Marknadsmöjligheter

Ökad efterfrågan från framväxande industrier och företagsmolnskiften

Nya sektorer som autonom mobilitet, digital hälsa och fintech ökar efterfrågan på kolokation. Företag prioriterar låglatensinfrastruktur för att stödja dataintensiva applikationer. Det skapar expansionsmöjligheter för leverantörer i urbana och sekundära nav. Avancerad analys och edge-lösningar förbättrar tjänstedifferentiering. Partnerskap med AI- och IoT-företag ökar nätverksdiversitet. Företag föredrar flexibla leasingmodeller för att undvika stora kapitalutlägg. Denna strukturella förändring öppnar långsiktiga intäktsströmmar för operatörer. Marknadstillväxten stämmer överens med företagens digitala transformationsmål.

Regeringsincitament och infrastrukturmoderniseringsprogram

Federala och delstatsprogram främjar användningen av förnybar energi och investeringar i digital infrastruktur. Energieffektiva projekt lockar finansiering genom skattelättnader och bidrag. Det uppmuntrar utvecklingen av avancerade Tier 3 och Tier 4-anläggningar. Offentliga-privata partnerskap stärker anslutningen i underbetjänade områden. Regulatoriskt stöd förbättrar affärsförtroendet i kapacitetsutbyggnad. Kolokationsoperatörer utnyttjar policyanpassning för att skala upp verksamheten. Långsiktig infrastrukturplanering stöder snabbare distributionscykler. Gynnsamma policyer ökar attraktionskraften för investeringar i denna sektor.

Marknadssegmentering

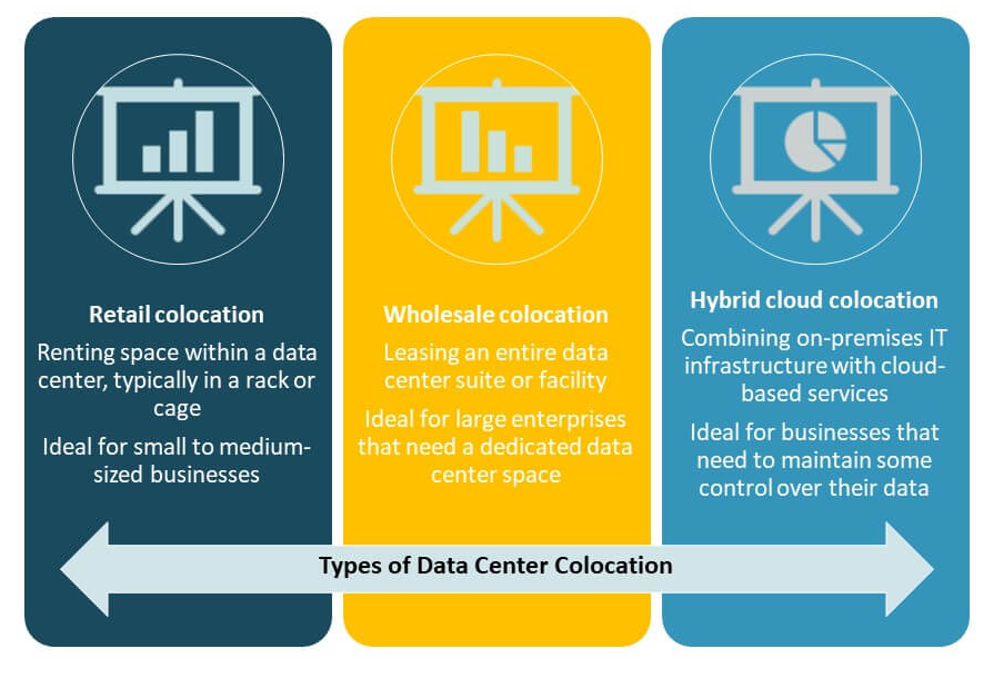

Efter Typ

Detaljhandelskolokation har den dominerande andelen på marknaden för datacenterkolokation i Nordamerika på grund av dess flexibilitet och lägre inträdeskostnad för företag. Det stöder snabb distribution för små och medelstora företag. Grossistkolokation får dragkraft från hyperskalakunder som söker dedikerat utrymme och kraft. Hybridmolnkolokation expanderar med växande multi-cloud-strategier. Starka sammankopplingstjänster och skalbar kapacitet driver antagande. Efterfrågan på detaljhandelskolokation är högst bland BFSI, hälso- och sjukvård och IT-företag.

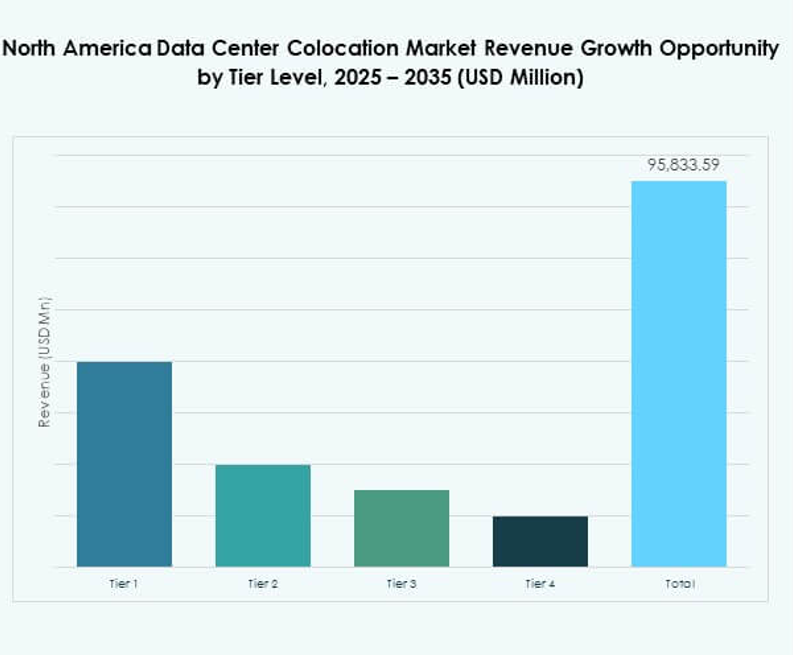

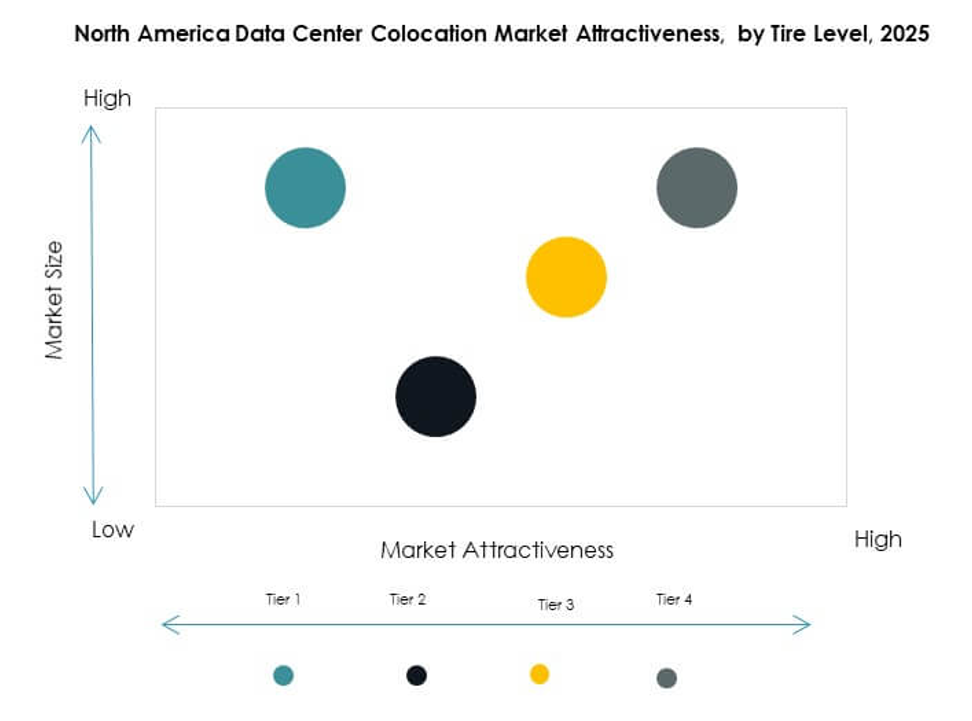

Efter Tier-nivå

Tier 3-anläggningar dominerar marknaden för datacenterkolokation i Nordamerika med en betydande marknadsandel. De erbjuder hög tillgänglighet och kostnadseffektivitet för de flesta företagsapplikationer. Tier 4-anläggningar växer snabbt på grund av hyperskalaefterfrågan på affärskritiska arbetsbelastningar. Tier 2 betjänar mindre distributioner som kräver måttlig redundans, medan Tier 1 förblir begränsad. Växande investeringar i pålitlig strömbackup och kylning förbättrar Tier 3-konkurrenskraften. Tier 4 lockar investeringar från moln