Sammanfattning:

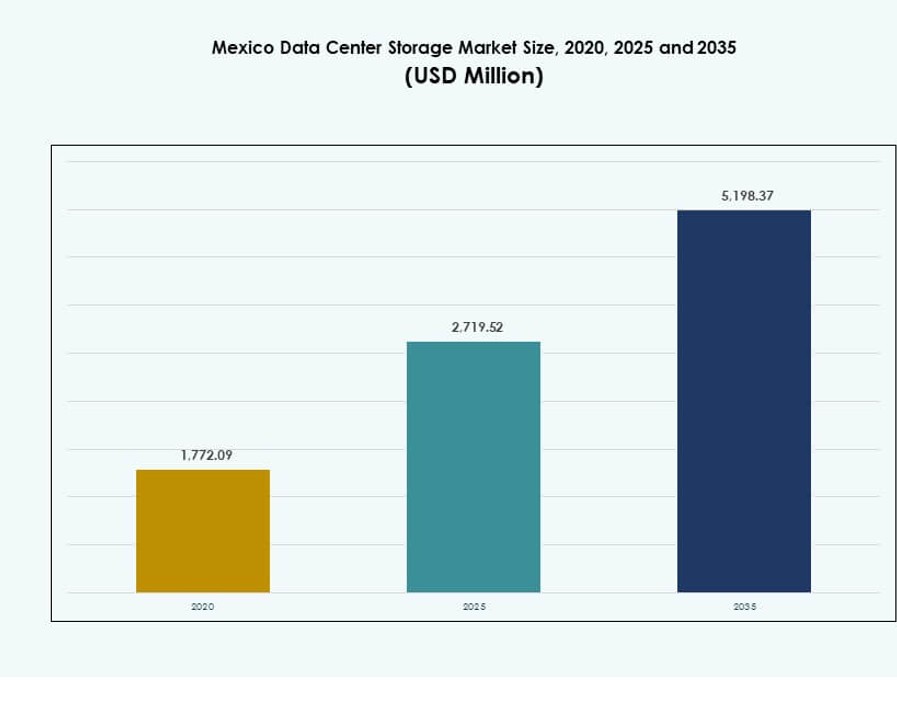

Storleken på marknaden för datacenterlagring i Mexiko värderades till 1 772,09 miljoner USD år 2020 och förväntas nå 2 719,52 miljoner USD år 2025 och 5 198,37 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 6,63% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Mexikos Datacenterlagringsmarknad 2025 |

2 719,52 miljoner USD |

| Mexikos Datacenterlagringsmarknad, CAGR |

6,63% |

| Storlek på Mexikos Datacenterlagringsmarknad 2035 |

5 198,37 miljoner USD |

Marknaden upplever snabb tillväxt driven av molnanvändning, AI-integration och företagsdigitalisering. Företag moderniserar infrastruktur med programvarudefinierade och helt flashbaserade lagringssystem. Innovationer inom dataskydd, hybridimplementeringsmodeller och NVMe-protokoll omvandlar lagringsprestanda och kostnadseffektivitet. Strategiska investeringar av hyperskalare och ökad efterfrågan från telekom- och finanssektorerna höjer marknadens värde. Det spelar en kritisk roll i att möjliggöra datamotsåndskraft, operativ kontinuitet och efterlevnad av regler, vilket gör det till ett nyckelfokus för både teknikleverantörer och institutionella investerare.

Centrala Mexiko leder tack vare stark fiberanslutning, hyperskaliga datacenter och colocation-expansion i urbana nav. Norra Mexiko framträder som en tillväxtzon, stödd av industriell aktivitet och närhet till USA. Södra och kustregionerna är fortfarande underutvecklade men visar ökande potential med landningar av undervattenskablar och edge-infrastrukturprojekt. Regionala skillnader i energitillgång och företagsberedskap påverkar takten på lagringsimplementering.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad Molnanvändning Driver Lagringsmodernisering Över Företags IT-Arbetsbelastningar

Företag över hela Mexiko migrerar från äldre IT-infrastruktur till molnbaserade modeller. Detta skifte påskyndar antagandet av flexibla, skalbara och högpresterande lagringssystem. Efterfrågan på virtualiserade arbetsbelastningar, katastrofåterställning och fjärråtkomst ökar intresset för avancerade lagringslösningar. Molnleverantörer expanderar i Tier I-städer för att stödja offentliga, privata och hybrida modeller. Företag föredrar lösningar som möjliggör skalbarhet på begäran, lägre latens och sömlös dataåtkomst. Denna trend stöder efterfrågan på Storage Area Networks (SANs), helt flashbaserade arrays och programvarudefinierad lagring. Mexikos datacenterlagringsmarknad gynnas av denna pågående förändring i företagsdatorstrategier. Molnbaserade applikationer och containeriserade miljöer kommer ytterligare att förstärka marknadens momentum.

- Till exempel öppnade AWS sin region i Mexiko (Central) i januari 2025, vilket ger lokal dataresidens och lagringstjänster med lägre latens till företag och minskar beroendet av avlägsna globala regioner.

Utvidgning av Edge-infrastruktur Skapar Efterfrågan på Decentraliserade och Agila Datamodeller

Edge computing får fotfäste i Mexiko på grund av ökande användning av IoT, innehållsleveransnätverk och latenskänsliga arbetsbelastningar. Denna förändring kräver lokaliserad databehandling och realtidsanalys nära källan. Lagringssystem utvecklas för att stödja edge-applikationer med mindre fotavtryck, snabbare in-/utmatningsoperationer och energieffektiv prestanda. Behovet av att hantera massiva datamängder från övervakning, smarta stadsprojekt och industriell automation stödjer lagringsutbyggnad bortom traditionella nav. Mexikos datacenterlagringsmarknad svarar med lösningar byggda för robusta edge-miljöer och fjärroperationer. Leverantörer fokuserar på decentraliserade arkitekturer, kompakta NAS-system och flashbaserade plattformar anpassade för edge. Den distribuerade modellen förbättrar motståndskraften och stödjer regional tillväxt.

Antagande av AI och Big Data-plattformar Accelererar Utvecklingen av Lagringsteknik

Artificiell intelligens, maskininlärning och dataanalys kräver höggenomströmningslagring med massiv kapacitet och låg latens. Organisationer inom sektorer som BFSI, sjukvård och telekom implementerar AI-arbetsbelastningar som kräver NVMe-baserade system, GPU-optimerad arkitektur och parallell filhantering. Detta teknologiska språng förvandlar lagring från passiva datahållare till aktiva möjliggörare av intelligent databehandling. Mexikos datacenterlagringsmarknad stödjer denna förändring genom att främja smarta lagringslösningar, automatiserad nivåindelning och AI-integrerade hanteringsverktyg. Dessa system förbättrar prestanda, minskar driftskostnader och förbättrar insikter från ostrukturerade dataset. Antagandet av högpresterande databehandling inom vetenskaplig forskning och prediktiv modellering bidrar också till tillväxten.

Privata Sektorns Investeringar och Statliga Incitament Förstärker Lagringsinfrastrukturens Strategiska Roll

Strategiska investeringar från både inhemska företag och globala hyperscalers stärker Mexikos digitala ryggrad. Statligt stödda initiativ och skatteförmåner lockar utländska investerare att etablera IT-infrastrukturzoner. Företag ser långsiktigt värde i att implementera robust lagring som följer dataskyddsnormer och cybersäkerhetsregler. Mexikos datacenterlagringsmarknad får relevans när företag behandlar lagring inte bara som en nyttighet, utan som en strategisk tillgång. Stark lagringsarkitektur säkerställer affärskontinuitet, juridisk efterlevnad och datasuveränitet. Lokal tillverkning och kvalificerad IT-arbetskraft sänker ytterligare hindren för antagande av lagringsteknik. Mexikos positionering som ett tekniknav i Latinamerika gör lagringsinvesteringar kritiska för framtida konkurrenskraft.

- Till exempel tillkännagav CloudHQ en investering på 4,8 miljarder US-dollar för att bygga sex hyperscale-datacenter i Querétaro, Mexiko, som täcker 52 hektar och är designade för att stödja molnberäkning och AI-arbetsbelastningar med upp till 900 MW kapacitet.

Marknadstrender

Ökande Efterfrågan på Programvarudefinierad Lagring (SDS) för att Möjliggöra Skalbarhet och Automation

Programvarudefinierad lagring separerar programvara från hårdvara, vilket möjliggör bättre skalbarhet, leverantörsflexibilitet och kostnadsoptimering. Mexikanska företag antar SDS för att automatisera lagringsallokering, optimera arbetsbelastningar och minska manuell intervention. Det stöder heterogena miljöer, vilket gör det enklare att integrera med molnplattformar och äldre infrastruktur. SDS förbättrar resursutnyttjandet, anpassar sig till DevOps och ökar motståndskraften. IT-team drar nytta av centraliserad hantering och realtidsanalys. Den mexikanska datacenterlagringsmarknaden bevittnar en växande SDS-användning inom BFSI- och telekomsektorerna. Öppen källkod SDS-plattformar väcker intresse bland budgetmedvetna företag. Flexibilitet och automatisering kommer fortsätta att driva SDS-momentum.

Växande användning av NVMe-protokoll för att förbättra latens och driva hög hastighet på dataåtkomst

Non-Volatile Memory Express (NVMe) protokoll erbjuder lägre latens, högre in-/utdataoperationer och förbättrad effektivitet jämfört med traditionell lagring. Företag i Mexiko övergår till NVMe-baserade lagringssystem för AI-, analys- och virtualiseringsarbetsbelastningar. NVMe stöder direkt kommunikation mellan applikationer och SSD:er, vilket eliminerar kontrollerflaskhalsar. Detta resulterar i snabbare svarstider, bättre prestanda och lägre energiförbrukning. Datacenter föredrar NVMe framför SATA och SAS för verksamhetskritiska applikationer. Den mexikanska datacenterlagringsmarknaden återspeglar denna förändring med leverantörer som lanserar NVMe-aktiverade SAN:er och helflashsystem. NVMe-over-Fabrics utökar dess fördelar till större nätverksmiljöer. Dessa protokoll omdefinierar högpresterande lagringsstandarder.

Ökad preferens för grön lagringsinfrastruktur med fokus på energieffektivitet och hållbarhet

Miljömässig hållbarhet blir ett kärnmål för datacenteroperatörer i Mexiko. Lagringsinfrastruktur bidrar till energiförbrukning och värmeutveckling, vilket ökar efterfrågan på energieffektiva system. Leverantörer erbjuder nu lagring med optimerad kylning, lågströms-SSD:er och intelligent strömskalning. Gröna datacenter minskar den totala ägandekostnaden och tilltalar ESG-medvetna investerare. Den mexikanska datacenterlagringsmarknaden stöder hållbarhet genom att främja låga koldioxidteknologier och återvinningsbara komponenter. Flashbaserade system ersätter energikrävande roterande diskar. Certifieringar och revisioner driver företag att anta grönare lagringsalternativ. Denna trend stämmer överens med bredare mål att minska den digitala sektorns koldioxidavtryck.

Snabb tillväxt inom Backup som tjänst (BaaS) och katastrofåterställning som tjänst (DRaaS)

Företag står inför växande cybersäkerhetshot, regulatoriska revisioner och efterlevnadsrisker. Detta ökar behovet av säkra och effektiva dataskyddslösningar. Backup som tjänst och katastrofåterställning som tjänst erbjuder hanterade, skalbara och externa återställningsmöjligheter. De eliminerar behovet av intern backup-hårdvara, vilket förbättrar kostnadskontrollen. Tjänsteleverantörer i Mexiko kombinerar lagring med kryptering, replikering och återställningsverktyg. Den mexikanska datacenterlagringsmarknaden expanderar med ökande användning av molnbaserade DR-lösningar av små och medelstora företag. Automatiserade failover-system och kontinuerliga backup-modeller stärker affärskontinuiteten. BaaS och DRaaS blir en integrerad del av lagringstjänsteportföljer.

Marknadsutmaningar

Stigande energikostnader och infrastrukturbegränsningar påverkar distributionen av högdensitetslagring

Energikostnaderna i Mexiko förblir volatila och påverkar driftskostnaderna för datacenter avsevärt. Högpresterande lagringssystem, särskilt de som stöder AI- och HPC-arbetsbelastningar, kräver konstant ström och effektiv kylning. Många anläggningar saknar tillgång till hållbara energikällor eller står inför nätinstabilitet. Detta begränsar antagandet av täta racklösningar och flashbaserad lagring i Tier II-regioner. Mexikos datacenterlagringsmarknad kämpar med dessa begränsningar, särskilt bland colocation-leverantörer och små och medelstora företag. Infrastrukturuppgraderingar förblir kostsamma, vilket leder till att företag skjuter upp modernisering. Detta hinder påverkar prestanda, skalbarhet och långsiktig effektivitet.

Datasäkerhetsrisker, Regulatorisk Komplexitet och Begränsad Kompetent Arbetskraft Hämmar Antagandet

Dataskyddslagar och efterlevnadskrav skapar operativ komplexitet för lagringsleverantörer. Företag behöver lokaliserad datahosting och krypteringsstandarder i linje med GDPR-liknande normer. Intrång, ransomware och insiderhot tvingar IT-team att fokusera starkt på cybersäkerhet, vilket saktar ner implementeringscykler. Mexikos datacenterlagringsmarknad står inför brist på talanger inom lagringsarkitektur, automation och hybridintegration. Utbildningsluckor förhindrar optimal konfiguration och hantering av avancerade system. Leverantörer måste investera i utbildning och certifieringar för att stödja antagandet. Dessa risker ökar den totala ägandekostnaden för känsliga applikationer.

Marknadsmöjligheter

Expansion av AI och Industriell IoT Skapar Ny Efterfrågan på Intelligenta Lagringsplattformar

Antagandet av artificiell intelligens och industriell IoT genererar petabyte av ostrukturerad data som behöver snabb, skalbar och säker lagring. Denna trend öppnar nya intäktsströmmar för leverantörer som erbjuder intelligent lagring med maskininlärning för dataklassificering och livscykelhantering. Mexikos datacenterlagringsmarknad utnyttjar detta behov med AI-redo plattformar. Edge-lagring och hybrid-flashsystem ger låg latensåtkomst samtidigt som de stöder analys i stor skala.

Ökad Efterfrågan på Lokaliserade Molntjänster som Stödjer Databosättning och Efterlevnadsbehov

Företag i Mexiko söker i allt högre grad lokaliserad lagring för att uppfylla efterlevnads- och databosättningsnormer. Detta skapar möjligheter för molnleverantörer och colocation-aktörer att erbjuda regionala molnzoner med integrerad lagring. Mexikos datacenterlagringsmarknad drar nytta av partnerskap mellan hyperscalers och lokala företag. Hybridimplementeringsmodeller ökar antagandet över reglerade sektorer.

Marknadssegmentering

Efter Lagringstyp

All-flashlagring dominerar Mexikos datacenterlagringsmarknad på grund av dess hastighet, låga latens och minskad strömförbrukning. Det överträffar traditionella HDD:er i affärskritiska arbetsbelastningar och AI-applikationer. Hybridlagring vinner också mark och erbjuder en balans mellan kostnad och prestanda. Traditionell lagring ser en gradvis nedgång, begränsad till kall lagring och arkivanvändning. Andra inkluderar objektbaserade och skiktade lagringsvarianter som används i storskaliga miljöer.

Efter Lagringsimplementering

Storage Area Network (SAN)-system leder detta segment och används i stor utsträckning för hög-hastighets blocklagring i företagsmiljöer. SAN stöder strukturerade arbetsbelastningar som databaser och ERP-system. Nätverksansluten lagring (NAS) används inom media, sjukvård och småföretag på grund av användarvänligheten. Direktansluten lagring (DAS) förblir relevant för fristående servrar och kostnadseffektiva installationer. Andra format inkluderar objektlagring för big data och web-scale applikationer.

Efter komponent

Hårdvara dominerar komponentsegmentet och står för största delen av marknadsvärdet på grund av beroendet av fysiska lagringsenheter. SSD:er, HDD:er och nätverksswitchar utgör stora hårdvarukomponenter. Dock växer mjukvara med ökningen av lagringsvirtualisering, automation och SDS. Hanteringsplattformar och övervakningsverktyg paketeras alltmer med hårdvaruinstallationer, vilket förbättrar kontroll och prestandaoptimering.

Efter medium

Solid State Drives (SSD) tar en stor marknadsandel tack vare snabbare dataåtkomst, bättre energieffektivitet och kompakt form. SSD:er ersätter HDD:er i applikationer känsliga för latens, vilket bidrar till deras tillväxt. Hårddiskar (HDD) är fortfarande relevanta för arkivering, backup och kall lagring på grund av lägre kostnad per GB. Bandlagring är nischad, används för arkivering och långsiktig backup för statliga och forskningssektorer.

Efter distributionsmodell

Molnbaserad lagring har starkt momentum, drivet av efterfrågan på skalbarhet, kostnadseffektivitet och fjärråtkomst. Lokal distribution förblir nödvändig för statliga och reglerade sektorer som kräver full kontroll. Hybridmodeller blandar båda, erbjuder flexibilitet, dataduplicering och arbetsbelastningsspecifik anpassning. Mexikos datacenterlagringsmarknad föredrar hybridanvändning inom BFSI och sjukvård, där latens och efterlevnad samexisterar.

Efter applikation

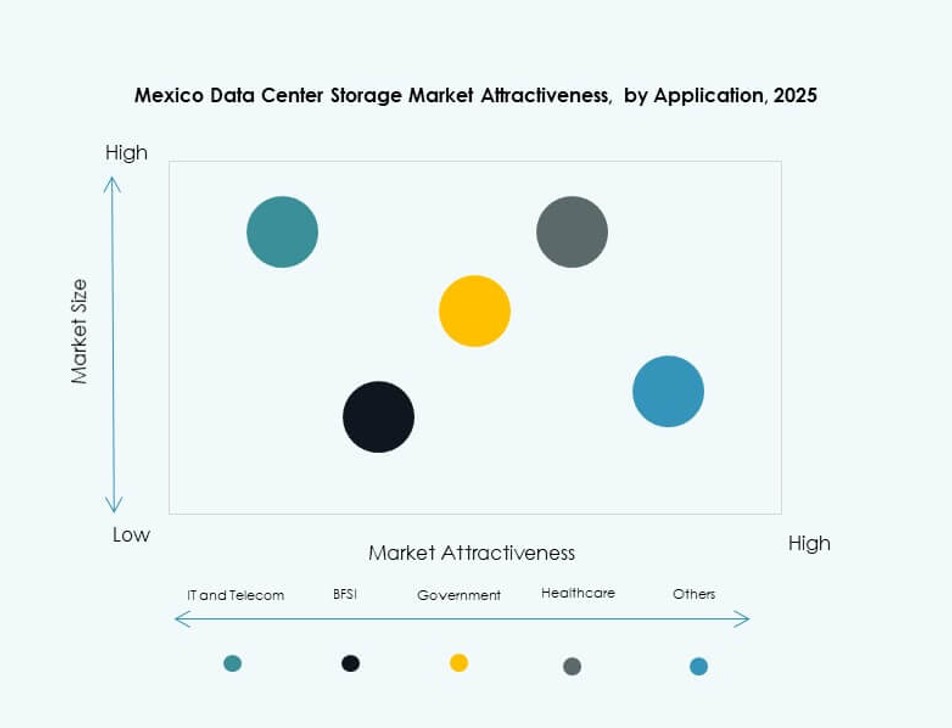

IT och telekommunikation står för den största andelen på Mexikos datacenterlagringsmarknad på grund av stor efterfrågan på innehållsleverans, abonnentdatabehandling och 5G-relaterade tjänster. BFSI följer, drivet av säker databehandling, transaktionsregister och DRaaS-användning. Statliga projekt antar lagring för digitalisering och säkra medborgarregister. Sjukvården ser ökande användning för medicinsk avbildning och efterlevnadsdriven datahantering. Andra inkluderar media, utbildning och tillverkningssektorer.

Regionala insikter

Centrala Mexiko leder marknaden med 46% andel tack vare anslutnings- och samlokaliseringsökning

Centrala Mexiko, särskilt Mexico City och Querétaro, dominerar marknaden med 46% andel. Regionen drar nytta av robust fiberanslutning, datacentertäthet och samlokaliseringsnärvaro. Den rymmer stora anläggningar från globala och inhemska leverantörer, inklusive molnnoder och företagsinstallationer. Tillgången på kvalificerad arbetskraft och företagsvänliga zoner stödjer infrastrukturinvesteringar. Mexikos datacenterlagringsmarknad ser stark företagsmigration till centrala zoner. Tjänster med låg latens och kantåtkomst ökar efterfrågan i denna kärnregion.

- Till exempel öppnade Equinix sitt MO2-datacenter i Monterrey under tredje kvartalet 2025, med över 30 000 kvadratfot av colocation-utrymme optimerat för AI och företagsarbetsbelastningar. Anläggningen stöder hybridmoln-implementeringar och utökar den digitala infrastrukturen i norra Mexiko.

Norra Mexiko har 34% marknadsandel drivet av industriella nav och gränsöverskridande integration

Norra Mexiko, inklusive Monterrey och Ciudad Juárez, bidrar med cirka 34% till marknadsandelen. Regionens närhet till den amerikanska gränsen stöder gränsöverskridande digital handel och industriell dataanvändning. Tillverkningskluster driver realtidsanalys och IoT-arbetsbelastningar. Lagringsanvändningen ökar för att stödja digitalisering av försörjningskedjan och binational molntillgång. Det möjliggör innehållsleverans och låg latens för kantlagring för amerikanska kunder. Telekomuppgraderingar och fiberstommar förbättrar dess strategiska betydelse.

Södra och kustregionerna står för 20% och växer med undervattenskablar och kantbehov

Södra och kustregionerna representerar tillsammans 20% andel och visar tidiga tillväxttecken. Platser som Mérida och Veracruz drar nytta av undervattenskabelanslutningar som förbättrar global anslutning. Ökat intresse för kantberäkning och regionala datazoner uppmuntrar distribuerad lagringsimplementering. Regeringsstödda digitaliseringsinsatser ökar lagringsbehovet i underpenetrerade områden. Mexikos datacenterlagringsmarknad förväntar sig högre tillväxt i dessa regioner genom satellit-POP:ar och modulär infrastruktur. Klimat och energitillgänglighet formar implementeringsstrategier.

- Till exempel, ODATA energiserade och utökade kraftinfrastrukturen vid sitt DC QR03-campus i Querétaro, inklusive en utbyggnad av en 400 kV-station och nya transmissionslinjer för att stödja skalbara datacenterenergikrav.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- NetApp

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Lenovo Group

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Veeam Software

Mexikos datacenterlagringsmarknad kännetecknas av stark konkurrens bland multinationella leverantörer som erbjuder en mix av hårdvara, programvarudefinierade plattformar och integrerade lösningar. Dell Technologies och HPE leder med breda produktportföljer som sträcker sig över lokala, moln- och hybridimplementeringar. NetApp och Cisco stärker sin position genom partnerskap och innovationer inom flash- och SAN-system. IBM och Lenovo fokuserar på företags-AI och hybridinfrastrukturefterfrågan. Leverantörer investerar i NVMe, SDS och hållbarhetsdrivna erbjudanden för att matcha stigande prestandabehov och ESG-mål. Marknaden uppmuntrar konsolidering och saminnovation genom lokala allianser, hyperscaler-samarbete och kantimplementeringar. Den förblir attraktiv för nya aktörer inom mjukvarucentrerade och molnnativa segment.

Senaste utvecklingen:

- I december 2025 presenterade Hewlett Packard Företagsversion (HPE) sina nya HPE StoreOnce 5720 och 7700 backup-enheter designade för hybridmolnmiljöer. Dessa innovationer planeras att släppas våren 2026.

- I februari 2025 lanserade Alibaba Cloud sin första datacenterregion i Mexiko för att utöka lokala molnresurser. Anläggningen stödjer lagringsintensiva arbetsbelastningar och förbättrar infrastrukturens tillgänglighet.

- I januari 2025 meddelade Lenovo Group förvärvet av Infinidat för att stärka sin portfölj av högpresterande företagslagring. Detta drag förbättrar Lenovos erbjudanden inom cybersäker databehandling.

- I mars 2024 samarbetade Dell Technologies med NVIDIA för att validera sin Dell PowerScale-lagring för DGX SuperPOD-plattformen. Detta möjliggör för företag att accelerera AI och generativa AI-arbetsbelastningar med avancerade NAS-lösningar.