Sammanfattning:

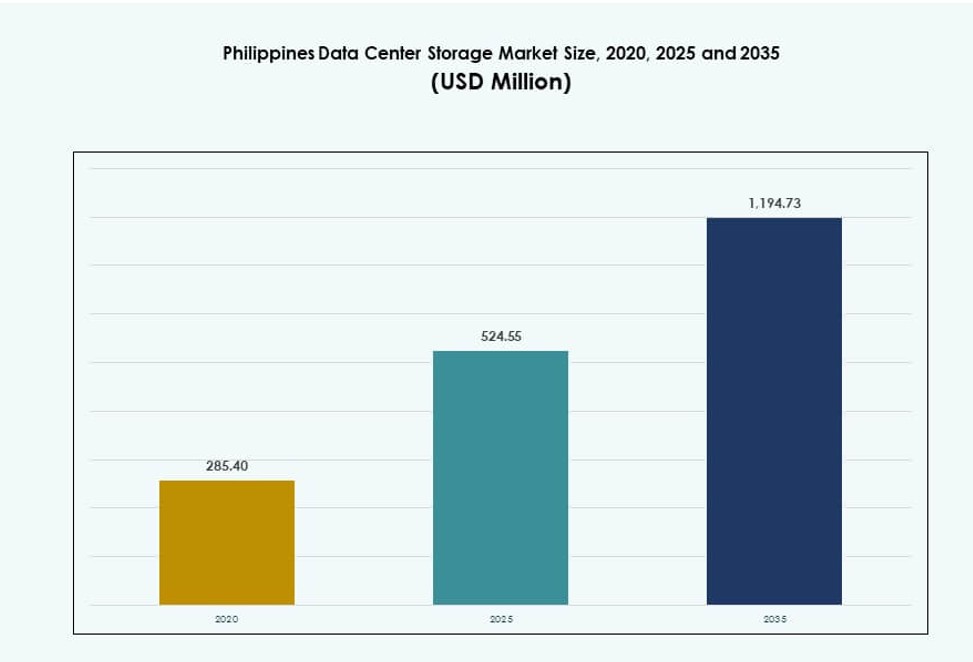

Storleken på Filippinernas datacenterlagringsmarknad värderades till 285,40 miljoner USD år 2020 och förväntas nå 524,55 miljoner USD år 2025 och 1 194,73 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,49 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Filippinernas datacenterlagringsmarknad Storlek 2025 |

524,55 miljoner USD |

| Filippinernas datacenterlagringsmarknad, CAGR |

8,49% |

| Filippinernas datacenterlagringsmarknad Storlek 2035 |

1 194,73 miljoner USD |

Marknaden utvecklas tack vare snabb digitalisering, stark företagsmigrering till molnet och efterfrågan på lagringssystem med låg latens och hög kapacitet. AI-arbetsbelastningar, smarta stadsprogram och växande fintech-plattformar driver moderniseringen av lagringsinfrastrukturen. Vätskekylda och högdensitetsinstallationer ökar i colocation- och hyperskaliga anläggningar. Företag investerar i skalbar, energieffektiv lagring för att möta föränderliga krav på efterlevnad och prestanda. Lagring är nu en strategisk möjliggörare för operativ motståndskraft och digital konkurrenskraft.

Metro Manila leder med den största andelen tack vare sin avancerade anslutning, kvalificerade arbetskraft och koncentration av företags- och myndighetsefterfrågan. Cebu och Davao växer fram som sekundära nav, stödda av förbättrade fibernät och lokala infrastrukturinitiativ. Regional expansion överensstämmer med smarta stadsutrullningar och ökad digital aktivitet i andra nivåns urbana zoner. Dessa platser blir allt viktigare för att stödja nationell lagringskapacitet och företagskontinuitet.

Marknadsdynamik:

Marknadsdrivkrafter

Digital transformation och ökande företagsarbetsbelastningar inom nyckelsektorer

Filippinernas datacenterlagringsmarknad expanderar på grund av ökande efterfrågan från BFSI, e-handel, telekom och offentliga sektorer. Företag uppgraderar äldre system för att hantera större datamängder och uppfylla efterlevnadskrav. Högvolymslagring är avgörande för att stödja digitala transaktioner, identitetshantering och datadrivet beslutsfattande. Edge computing-initiativ ökar behovet av lokaliserad lagring inom detaljhandel, sjukvård och logistik. Molntjänstleverantörer förbättrar lagringsskalbarhet och latensprestanda. Marknaden spelar en central roll i att stödja långsiktig nationell IKT-utveckling. Den stöder katastrofåterhämtning, affärskontinuitet och realtidsanalys i företagsstorlek. Växande offentliga-privata partnerskap förbättrar också utbyggnaden av datainfrastruktur över regioner. Efterfrågan på lagring drivs ytterligare av regleringsmandat för dataskydd och lokalisering.

- Till exempel, PLDT:s VITRO Sta. Rosa hyperscale-anläggning, som togs i drift i juli 2024 och officiellt lanserades i april 2025, har en kapacitet på 50 MW och NVIDIA-drivna GPU-servrar. Den stöder AI-redo centraliserad lagringsinfrastruktur för bank, fintech, sjukvård, logistik och statliga arbetsbelastningar, inklusive analys och katastrofåterställning.

Antagande av AI, 5G och IoT-teknologier över kärnverksamhetsapplikationer

Antagandet av AI driver företag att implementera lagringssystem som hanterar ostrukturerad data och träningsdata effektivt. Realtidsanalys, maskininlärning och naturlig språkbehandling kräver snabbare och högre kapacitetsinfrastruktur. 5G-utbyggnaden i stadskärnor ökar IoT-enheter och sensorer, vilket genererar stora volymer av lokaliserad data. Säker, låg-latens lagring är nu en kritisk möjliggörare för smart tillverkning, autonoma system och intelligent transport. Molnlagringsleverantörer erbjuder AI-redo lösningar anpassade för vertikaler som fintech och healthtech. Filippinernas datacenterlagringsmarknad drar nytta av denna konvergens genom att tillhandahålla nästa generations lagringsplattformar. Dessa plattformar möjliggör snabb skalning och dynamisk resursallokering. Företag och investerare ser långsiktigt värde i lagringstjänster som stöder AI-livscykelarbetsbelastningar. Marknaden fungerar nu som en kärndigital möjliggörare för framtida teknologier.

Övergång till hybridmolnmodeller och programvarudefinierade lagringsmiljöer

Hybridmolnstrategier får fart bland stora företag och medelstora företag. Dessa modeller erbjuder flexibilitet för att balansera dataresidens, kostnadseffektivitet och skalbarhet. Lagringsmiljöer inkluderar nu programvarudefinierade lager för virtualisering, automatisering och orkestrering. Leverantörer implementerar container-vänliga och multi-tenant lagringslösningar för dynamiska arbetsbelastningar. Denna övergång förbättrar hanterbarhet, säkerhet och integration med DevOps-miljöer. Företag investerar i moln-native lagring för att stödja kontinuerliga distributionspipelines. Filippinernas datacenterlagringsmarknad stöder hybrid- och edge-till-kärnarbetsflöden, vilket driver CAPEX och OPEX-effektivitet. Det förbättrar anpassningsförmågan till förändrade efterlevnads-, arbetsbelastnings- och prestandakrav. Lagringsleverantörer bygger plattformar som förenklar kontrollen över offentliga och privata moln. Denna utveckling stöder digital motståndskraft för företag.

Regeringspolitik, infrastrukturincitament och integration av lokal tillverkning

Regeringen har infört skattemässiga incitament, PEZA-ackreditering och snabbspårstillstånd för datainfrastruktur. Dessa initiativ lockar globala hyperscale-aktörer och regionala colocation-leverantörer. Särskilda ekonomiska zoner erbjuder tillgång till kraft, mark och anslutning till reducerade kostnader. Filippinernas datacenterlagringsmarknad drar nytta av dessa platsbaserade fördelar och nationella digitala prioriteringar. Framväxande integration med elektronikproduktion ökar tillgången på lokaliserade lagringskomponenter. Lagringsleverantörer bildar allianser med telekom- och ICT-företag för att bygga joint ventures. Infrastruktur utvecklas för att anpassa sig till dataskydd och nationella cybersäkerhetsramverk. Investerarnas förtroende ökar på grund av policykonsekvens och efterfrågesynlighet. Dessa drivkrafter gör marknaden till en strategisk tillväxtzon för digitala infrastrukturaktörer.

- Till exempel, under CREATE MORE Act, är datacenterprojekt registrerade i ekonomiska zoner berättigade till fyra till sju års inkomstskattefrihet, följt av en 5% speciell bolagsskatt eller förbättrade avdrag, tillsammans med tullfri import av kapitalutrustning och nollmoms på lokala inköp. Dessa incitament stöder direkt nya investeringar i lagring och digital infrastruktur.

Marknadstrender

Ökad Hyperskala Aktivitet och Investeringar från Globala Molnleverantörer

Globala molnplattformar går in på marknaden genom direkta byggen eller partnerskap med lokala företag. Dessa projekt inkluderar hyperskaliga campus, operatörsneutrala anläggningar och modulära lagringssystem. Leverantörer prioriterar platser nära metroknutpunkter för anslutning och strömtillgång. Hyperskala investeringar driver efterfrågan på storskaliga lagringskluster med hög feltolerans. Filippinernas datacenterlagringsmarknad lockar strategiska investeringar för regionala datahubbar. Det stämmer överens med APAC:s datasuveränitet och mål för minskad latens. Molnnativa lagringsverktyg och avancerad datahantering implementeras. Dessa installationer möjliggör multitenancy, automatisering och integration med analystjänster. Hyperskala närvaro omformar kapacitetsplanering och prissättning på marknaden.

Implementering av Edge-lagringssystem för att stödja digitala inkluderingsinitiativ

Edge computing-projekt expanderar till avlägsna öar, landsbygdsstäder och städer på andra nivån. Telekomoperatörer och internetleverantörer installerar mikrodatorcenter med distribuerade lagringslager. Dessa system hjälper till att bearbeta innehåll lokalt för e-lärande, telemedicin och e-förvaltning. Edge-lagring minskar beroendet av avlägsen kärninfrastruktur och sänker latensen för kritiska appar. Filippinernas datacenterlagringsmarknad stöder denna edge-övergång genom kompakta, skalbara enheter. Bärbara lagringsplattformar introduceras för fältoperationer och katastrofberedskap. Lokala regeringar och NGO:er antar edge-installationer för kontinuitet vid nödsituationer. Tillväxten inom satellitbredband och 5G stärker ytterligare användningsfall för edge-lagring. Marknaden ser efterfrågan på robust, containeriserad lagringshårdvara.

Större Fokus på Grön Lagringsinfrastruktur och Optimering av Energi

Energieffektiv lagring får genomslag som svar på stigande elkostnader och hållbarhetsmål. Leverantörer erbjuder system med högdensitetsdrivningar, energisparlägen och termisk övervakning. Colocation-leverantörer utvärderar nu energieffektivitet (PUE) vid lagringsupphandling. Filippinernas datacenterlagringsmarknad integrerar grön kylning och SSD-tung arkitektur för att optimera belastningar. Företag migrerar till lagring med deduplicering, nivåindelning och intelligent dataplacering. Dessa funktioner minskar det fysiska fotavtrycket och kylbehovet. Anläggningar utnyttjar förnybar energi och energikrediter där det är tillgängligt. Miljöcertifiering påverkar valet av lagringsleverantörer. Skiftet stöder ESG-rapportering och grön finansiering för stora köpare.

Utvidgning av Säkerhetsdrivna Lagringslösningar Mitt i Växande Cyberrisker

Cyberhot har ökat företagens fokus på datasäkerhet och backup-lösningar. Efterfrågan ökar på oföränderlig lagring, skydd mot ransomware och luftgapade system. Efterlevnad av dataskyddslagar driver företag att uppgradera backup- och katastrofåterställningsinfrastruktur. Marknaden för datacenterlagring i Filippinerna ser en tillväxt i säkra lagringsenheter. Dessa lösningar inkluderar krypterade enheter, tokeniserad åtkomst och beteendeövervakning. Företag föredrar leverantörer med starka SLA:er för dataintegritet och intrångsrespons. Flerlagersäkerhet och AI-baserad avvikelsedetektering blir standard. Denna trend stödjer marknadstillväxt inom sektorer som BFSI och offentliga tjänster.

Marknadsutmaningar

Infrastrukturbrister och oro för strömförsörjning begränsar distributionen av lagringssystem

Begränsade Tier III+ faciliteter i sekundära regioner bromsar storskaliga lagringsdistributioner. Metro Manila har den mest avancerade infrastrukturen, men trängsel och markbrist ökar driftskostnaderna. Tillförlitlig strömförsörjning och backupsystem förblir en utmaning för kantplatser. Marknaden för datacenterlagring i Filippinerna möter förseningar från tillstånd, zonindelning och flaskhalsar i fiberutbyggnad. Lagringsprojekt i provinsiella områden kräver höga CAPEX för stödjande verktyg. Nätinstabilitet i vissa regioner ökar driftstopp och risk för lagringssystem. Brist på kvalificerade infrastrukturentreprenörer fördröjer hyperskaliga tidslinjer. Anläggningar måste överinvestera i strömredundans för att möta företags SLA:er. Denna barriär påverkar lönsamheten för nya aktörer.

Hög importberoende och begränsad mognad i den lokala försörjningskedjan

Marknaden är starkt beroende av importerade enheter, kontroller och rack, vilket ökar projektkostnader och tidslinjer. Lokal upphandling av lagringshårdvara är begränsad, och distributionskanaler saknar skala. Valutafluktuationer och förseningar i frakt påverkar prissättning och tillgänglighet. Marknaden för datacenterlagring i Filippinerna kämpar för att bygga ett motståndskraftigt ekosystem för lagringshårdvara. Leverantörsstöd och RMA-processer möter förseningar på grund av offshore-beroenden. Brist på kompetens inom programvarudefinierad lagring och underhåll påverkar också antagandet. Logistikkostnader är högre jämfört med regionala jämnåriga som Singapore och Malaysia. Begränsad lagerhållning av datacenterkomponenter ökar ledtider för akuta ersättningar. Dessa problem bromsar marknadens konkurrenskraft.

Marknadsmöjligheter

Moln-native och AI-optimerad lagringsbehov från digitala företag

Företag inom fintech, hälsovård och e-handel skalar dataanalys och AI-plattformar. De behöver lagringslösningar med låg latens, hög genomströmning och intelligent nivåindelning. Marknaden för datacenterlagring i Filippinerna kan dra nytta av denna förändring genom att erbjuda AI-redo, molnintegrerade plattformar. Efterfrågan på S3-kompatibel objektlagring och GPU-anpassad lagring ökar. Startups och stora företag utforskar båda betalningsmodeller efter behov för flexibilitet.

Digitalisering av offentlig sektor och e-förvaltningssystem ökar lagringsbehoven

Nationella IKT-program som eGOV och digitala ID-system kräver säker, skalbar lagring. Statliga myndigheter antar lokala och hybrida modeller för att uppfylla efterlevnad. Filippinernas datacenterlagringsmarknad ser offentlig upphandling för långtidsarkivering och medborgardataplattformar. Möjligheter finns inom nivåindelad lagring, automatiserade säkerhetskopior och säkra valv för försvars- och hälsosektorerna.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring används fortfarande i stor utsträckning för strukturerade arbetsbelastningar och kostnadseffektiv arkivering. All-flash-lagring ökar i andel på grund av sin hastighet och tillförlitlighet, särskilt inom bank och telekom. Hybridlagring leder [Filippinernas datacenterlagringsmarknad] på grund av dess balans mellan prestanda och kostnad. Många företag kombinerar HDD med SSD i hybrida matriser. All-flash-användning kommer att växa snabbast tack vare digital bankverksamhet, AI och molnbaserade appar.

Efter lagringsutplacering

Storage Area Network (SAN) system dominerar storskaliga datacenter på grund av hög prestanda och centraliserad hantering. Network-attached Storage (NAS) är vanligt i medelstora företags- och myndighetsmiljöer. Direct-attached Storage (DAS) används vid edge-platser och äldre system. SAN leder [Filippinernas datacenterlagringsmarknad] tack vare sin skalbarhet och hastighet. Framtida efterfrågan på NAS kommer att öka inom hälso- och detaljhandelssektorerna.

Efter komponent

Hårdvara står för den största andelen, drivet av efterfrågan på SSD:er, kontroller och höljen. Programvara får fäste eftersom fler organisationer implementerar lagringsvirtualisering och automatiseringsverktyg. Lagringshanterings- och övervakningsverktyg paketeras med hårdvara. [Filippinernas datacenterlagringsmarknad] visar starka investeringar i högpresterande lagringsapparater. Programvarudefinierad lagring förväntas öka i takt med att moln- och edge-modeller växer.

Efter medium

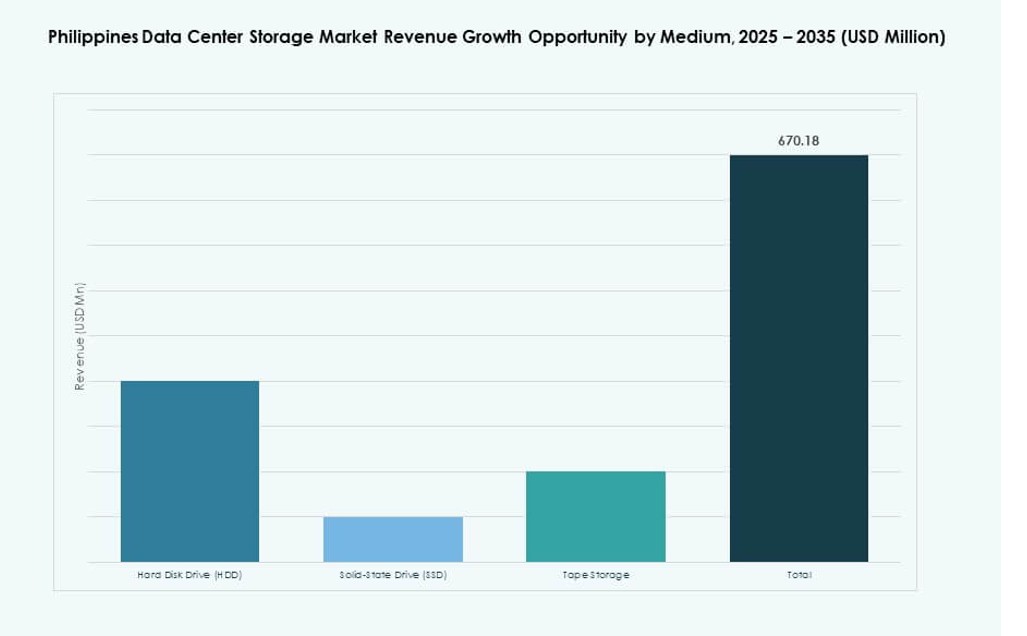

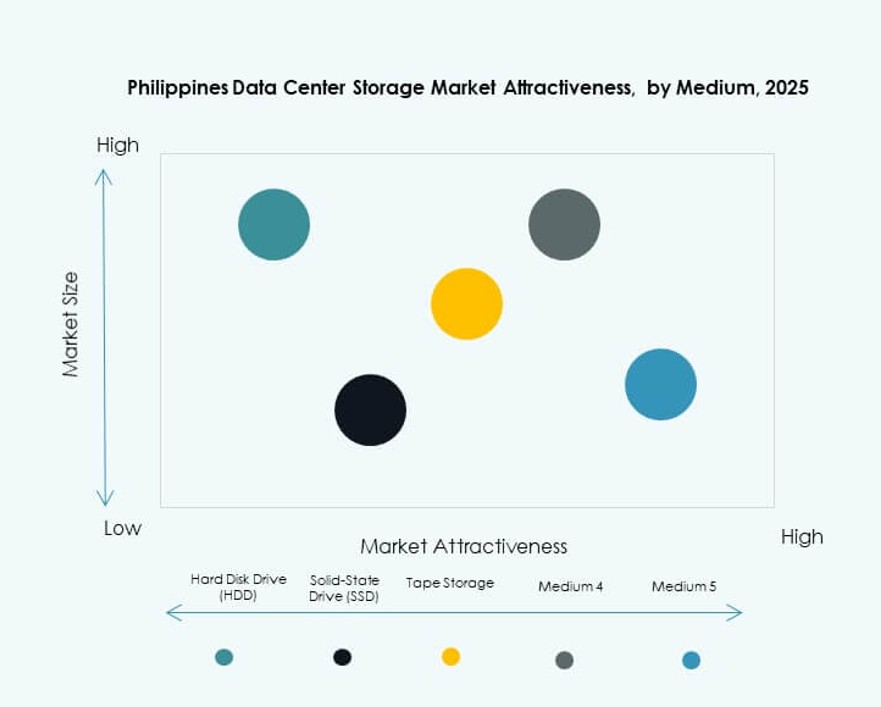

Hårddiskar (HDD) håller fortfarande majoriteten på grund av lägre kostnad per TB för kall lagring. Solid-State Drives (SSD) växer snabbt för kritiska applikationer som kräver snabb åtkomst och hållbarhet. Bandlagring behåller en nischroll i arkiv- och säkerhetskopieringslösningar. SSD:er föredras i flash-matriser och nivåindelade system i [Filippinernas datacenterlagringsmarknad]. Hybrida utplaceringar som använder kombinationer av HDD och SSD expanderar också.

Efter utplaceringsmodell

Lokal utplacering leder på grund av regulatorisk efterlevnad och företagskontrollbehov. Molnbaserad lagringsanvändning växer bland SMB:er och startups. Hybridutplacering framträder som den mest flexibla modellen bland myndigheter och stora företag. [Filippinernas datacenterlagringsmarknad] stöder hybrida uppsättningar som blandar lokal säkerhet med molnskalbarhet. Denna modell är idealisk för företag som balanserar kostnad, kontroll och efterlevnad.

Efter applikation

IT och telekommunikation leder lagringsbehovet på grund av 5G, mobil datatillväxt och molnanvändning. BFSI följer nära med efterfrågan på säker, högpresterande transaktionsdatahantering. Myndigheter och hälso- och sjukvård ökar digitala arbetsbelastningar, vilket ökar behovet av lokal lagring. [Filippinernas datacenterlagringsmarknad] ser ökande aktivitet inom e-handel, logistik och utbildning. Applikationsbaserad efterfrågan skiftar mot prestanda, skala och motståndskraft.

Regionala Insikter

Metro Manila Har 60% Andel, Driver Kärninfrastruktur och Hyperskala Projekt

Metro Manila är den primära navet för Filippinernas Datacenterlagringsmarknad, med en andel på 60%. Det erbjuder anslutning, tillgänglighet av el och koncentration av företag. Quezon City, Makati och Pasig leder i Tier III+ distributioner. Multinationella företag föredrar regionen för efterlevnad, talang och drifttid. Colocation och molnleverantörer baserar sina regionala noder här. Lagringsinvesteringar drivs av bank-, regerings- och tekniksektorerna.

- Till exempel driver VITRO, datacenterarmen av PLDT, 11 datacenter över hela landet inklusive stora platser i Metro Manila, och dess flaggskepp VITRO Sta.

Centrala Visayas och Davao-regionen Står för 25% med Växande Edge-distributioner

Centrala Visayas, särskilt Cebu, och Davao-regionen har en sammanlagd marknadsandel på 25%. Dessa områden lockar edge-datacenterbyggen på grund av ökande internettrafik och affärsaktivitet. Lagringssystemen här stöder regional utbildning, hälso- och sjukvård och BPO-ekosystem. Utbyggnad av fiberanslutning och IT-parker lockar nya investeringar. Marknaden här gynnas av stödjande lokala policyer och kvalificerad arbetskraft.

Återstående Luzon, Mindanao och Andra Öar Fångar 15% Genom Nisch- och Regeringsefterfrågan

Mindre städer och avlägsna provinser står för 15% av lagringsmarknaden. Regeringsledda digitala inkluderingar och smarta stadsprojekt är nyckeldrivkrafter. Lagringssystem distribueras i katastrofåterställningscenter, digitala hälsoenheter och lokala kontor. [Filippinernas Datacenterlagringsmarknad] expanderar till dessa zoner genom robusta edge-distributioner. Dessa regioner förlitar sig på moln- och satellitlänkad lagring på grund av anslutningsbegränsningar. Tillväxtpotential finns inom logistik, försvar och offentliga tjänster.

- Till exempel ansluter PLDT och andra operatörer flera VITRO-anläggningar, regionala datacenter och kabelstationer på platser som La Union, Batangas och Digos för att stödja statliga e-tjänster, katastrofåterställningsplatser och offentliga serviceplattformar, vilket möjliggör lagring av kritiska data utanför Metro Manila som en del av en distribuerad nationell infrastruktur.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- Huawei Technologies Co., Ltd.

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- ePLDT

- ST Telemedia Global Data Centres

- Beeinfotech PH

- Hitachi Vantara

Filippinernas datacenterlagringsmarknad kännetecknas av en blandning av globala teknikleverantörer och ledande inhemska operatörer. Den formas av aggressiv molnexpansion, företagsdigitalisering och modernisering av den offentliga sektorn. Globala företag som Dell, HPE, Huawei och IBM erbjuder helhetslösningar för lagringsinfrastruktur över flash-, hybrid- och mjukvarudefinierade miljöer. Lokala aktörer som ePLDT och Beeinfotech PH dominerar inom tjänsteledd colocation och integrerar lagring-som-en-tjänst i paketerbjudanden. Marknaden är konkurrenskraftig på parametrar som latens, energieffektivitet, datasäkerhet och total ägandekostnad. Partnerskap, innovation inom kantlagring och statligt stödda IKT-initiativ är viktiga differentieringsfaktorer. Leverantörer anpassar aktivt lösningar för att uppfylla lagar om datasuveränitet och stödja lokaliserade arbetsbelastningar.

Senaste utvecklingen:

- I mars 2025 invigde ST Telemedia Global Data Centres Philippines, i samarbete med Vertiv, Dell Technologies och Novare Technologies, landets första showroom för vätskekylningsteknik. Anläggningen visar avancerad infrastruktur utformad för att stödja högdensitets- och AI-arbetsbelastningar, vilket markerar ett steg mot lokaliserad implementering av nästa generations lagrings- och termiska lösningar.

- I juni 2025 bekräftade Equinix slutförandet av sitt förvärv av de Manila-baserade anläggningarna MN1, MN2 och MN3. Lanseringen av MN2 ensam lade till cirka 500 skåp, vilket avsevärt ökade den lokala lagringskapaciteten för både inhemska och internationella kunder som verkar i Filippinerna.

- I mars 2025 deltog Dell Technologies som teknologipartner i STT GDC Philippines showroom för vätskekylning. Genom detta samarbete positionerade Dell sina server- och lagringsplattformar för högdensitets, vätskekylda implementeringar för att möta den växande efterfrågan från lokala företag och hyperskalare.

- I december 2024 slutförde ST Telemedia Global Data Centres Philippines den strukturella ramen för sin STT Fairview 1-campus i Quezon City. Förväntas nå 124 MW IT-kapacitet vid full utbyggnad, förväntas det bli landets största datacenter och en viktig drivkraft för framtida efterfrågan på hyperskala-servrar och lagringssystem.