Sammanfattning:

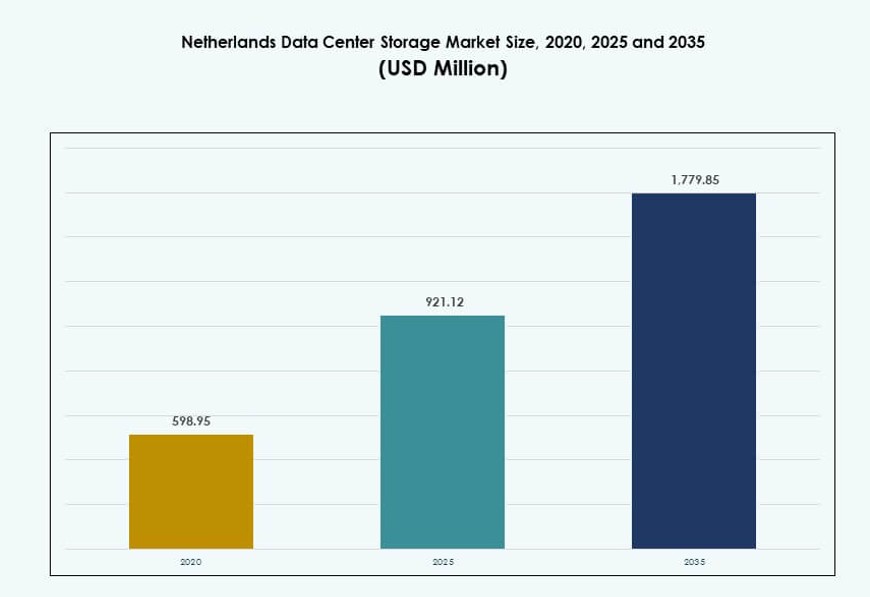

Storleksmarknaden för datacenterlagring i Nederländerna värderades till 598,95 miljoner USD år 2020 och förväntas nå 921,12 miljoner USD år 2025 och förväntas nå 1 779,85 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 6,75 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storleksmarknad för datacenterlagring i Nederländerna 2025 |

921,12 miljoner USD |

| Storleksmarknad för datacenterlagring i Nederländerna, CAGR |

6,75% |

| Storleksmarknad för datacenterlagring i Nederländerna 2035 |

1 779,85 miljoner USD |

Företag över hela Nederländerna investerar i högpresterande, skalbar lagring för att stödja molnbaserade applikationer, virtualisering och realtidsanalys. Skiftet mot AI och edge computing skapar efterfrågan på låglatens och robust lagringsinfrastruktur. Företag moderniserar med hybrid- och all-flash-lösningar som förbättrar hastighet, efterlevnad och säkerhet. Modeller för lagring-som-tjänst och mjukvarudefinierade plattformar vinner mark. Marknaden spelar en viktig roll i att möjliggöra digital transformation, operativ smidighet och regelverksefterlevnad för företags- och offentlig sektors arbetsbelastningar.

Amsterdam förblir det dominerande lagringsnavet tack vare sin omfattande undervattensanslutning, samlokaliseringsdensitet och närhet till hyperskalare. Randstad-regionen, inklusive Rotterdam och Utrecht, framträder som ett starkt sekundärt kluster drivet av företagsmolnacceptans och smart stad-infrastruktur. Norra områden som Groningen växer stadigt, stödda av hyperskala projekt och integration av förnybar energi, vilket utökar den geografiska spridningen av marknaden för datacenterlagring i Nederländerna.

Marknadsdynamik:

Marknadsdrivkrafter

Stark molnberäkningsinfrastruktur som främjar övergången från traditionella till moderna lagringslösningar

Den nederländska datacenterlagringsmarknaden gynnas av landets etablerade digitala moln-först-policyer och infrastrukturberedskap. Företag övergår från äldre lagringssystem till skalbara, högpresterande lagringssystem som är kompatibla med virtualiserade och molnbaserade arbetsbelastningar. Offentliga och privata företag söker snabbare åtkomst, minskad latens och lagringsflexibilitet för att möta den ökande digitala efterfrågan. Regeringens stöd för digitala transformationsprogram påskyndar införandet av hybrid- och multicloud-lagring. Teknikleverantörer lanserar avancerade lagringsplattformar som integrerar AI-baserad automatisering för att hantera växande ostrukturerad data. Företag prioriterar lagringsarkitekturer som skalar med datacenterprestanda och energieffektivitet. Marknadens betydelse ökar med den stigande lagringsbehovet från sektorer som finans, telekom och hälso- och sjukvård. Investerare ser stark tillväxtpotential inom programvarudefinierad lagring och NVMe-baserade plattformar.

Snabb digitalisering av företag leder till nya lagringsarbetsbelastningsmönster

Över branscher accelererar nederländska företag sin digitala resa genom molnappar, smarta enheter och IoT-integration. Dessa transformationer ökar lagringskraven, särskilt för att hantera strömmande data, AI-arbetsbelastningar och analyser i realtid. Företag kräver infrastruktur som erbjuder låg latensprestanda, lagringshierarki och sömlös katastrofåterställning. Nya applikationer kräver lagringssystem som stöder multiprotokollåtkomst och flexibel skalbarhet. Datacenteroperatörer erbjuder all-flash och hybridlagringslösningar för att möta dessa förväntningar. BFSI- och hälso- och sjukvårdssektorer, bundna av datakompatibilitetsregler, antar säkra on-prem eller hybridlagringslösningar. Detta skapar en möjlighet för leverantörer som erbjuder kryptering, backup och dedupliceringsverktyg. Kontinuerlig IT-modernisering främjar efterfrågan på integrerade lösningar snarare än isolerade lagringsmodeller.

- Till exempel har Leaseweb erbjudit sin skalbara objektlagringslösning från Nederländerna, som stöder S3-kompatibel objektlagring som låter företag lagra och hämta massiva ostrukturerade dataset med hög hållbarhet och tillgänglighet. Detta stöder realtidsleverans av applikationsdata och flexibel kapacitetshantering.

Framväxt av kantlagringsbehov med tillväxten av smarta städer och fjärranslutning

Utvecklingen av smarta städer över nederländska kommuner driver behovet av distribuerad infrastruktur. Från trafikövervakning till offentliga säkerhetssystem ökar kantberäkning beroendet av låg latens och decentraliserad lagring. IoT-nätverk och videoövervakningsinstallationer flyttar lagringen närmare datakällan. Företag investerar i mikrodatascenter med robusta, kompakta lagringsenheter. Telekomföretag skalar 5G-nätverk, vilket kräver intelligent lagring närmare mobila basstationer. Dessa kantarbetsbelastningar förlitar sig ofta på hyperkonvergerade eller programvarudefinierade lösningar. Den växande trenden med distansarbete ökar behovet av lokaliserad molnåtkomst och säker backup. Leverantörer utvecklar lagringsenheter som stöder lättvikts-AI-inferens vid kanten. När städer digitaliseras ytterligare blir effektiv och skalbar lagring avgörande.

Regeringsledda digitala policyramverk och efterlevnadsdriven modernisering

Den nederländska regeringen har lanserat initiativ fokuserade på cybersäkerhet, motståndskraft i digital infrastruktur och datalokalisering. Företag moderniserar lagringsinfrastruktur för att anpassa sig till EU:s dataskyddsmandat och hållbarhetsmål. Regleringsramverk som GDPR ökar efterfrågan på reviderbara, säkra lagringssystem. Gröna lagringslösningar ser också tillväxt när datacenter strävar efter att uppfylla energimål. Hårdvaruleverantörer integrerar energieffektiva SSD:er och vätskekylda enheter i sina erbjudanden. Regeringens engagemang för att utöka bredbandstäckningen stöder ytterligare digital infrastruktur på landsbygden. Offentliga sektorns institutioner migrerar också till säkra, hög tillgängliga privata molnsystem. Samarbete mellan teknikleverantörer och statliga myndigheter leder till skräddarsydda lösningar för känsliga arbetsbelastningar.

- Till exempel har Microsoft förvärvat 50 hektar mark i Middenmeer för att expandera sitt datacenterområde i Nederländerna, vilket stöder lokal tillväxt av moln- och lagringsinfrastruktur och visar på regeringens och industrins samstämmighet kring suverän digital kapacitet.

Marknadstrender

Ökad användning av All-Flash Arrays i Hyperscale och Företagsdatacenter

All-flash-lagring fortsätter att vinna mark på grund av sjunkande kostnader och prestandafördelar jämfört med HDD:er. Företagsarbetsbelastningar kräver nu snabbare läs-/skrivhastigheter och bättre IOPS, vilket driver övergången till SSD-baserade arrays. Hyperscalers som distribuerar i Amsterdam och närliggande regioner föredrar flashsystem för sina AI- och analysplattformar. Leverantörer erbjuder flash-baserade NVMe-system med förbättrad hållbarhet och lägre energiförbrukning. Finansinstitut och e-handelsaktörer uppgraderar till flashlagring för realtidsbehandling av transaktioner. Hälso- och forskningscentra adopterar det för bild- och genomikanalys. Gröna datacenter främjar flash för dess lägre kyl- och platsbehov.

Skifte mot Hyperkonvergerad Infrastruktur (HCI) med Inbyggda Lagringsfunktioner

Nederländska företag utforskar hyperkonvergerade lösningar för att förenkla verksamheten och förbättra resurseffektiviteten. HCI integrerar datorkraft, nätverk och lagring i en enda, skalbar enhet. Dessa lösningar hjälper företag att minska hårdvarans fotavtryck och centralisera IT-hantering. Lagring blir mjukvarudefinierad och policystyrd i dessa modeller. Leverantörer främjar HCI-plattformar optimerade för VDI, ERP och privata molnanvändningsfall. Startups och små och medelstora företag föredrar HCI för dess plug-and-play-funktioner och lägre installationskostnad. Telekom- och medieföretag adopterar det för innehållsleverans och enhetlig backup.

Ökad Preferens för Objektbaserad Lagring för Arkivering och Ostrukturerad Data

Användningen av objektlagring växer när företag hanterar ökande volymer av ostrukturerat innehåll. Företag föredrar det för arkivering av multimedia, medicinska journaler, IoT-loggar och analysbackuper. Objektlagringssystem erbjuder skalbarhet och flexibilitet vid hämtning jämfört med traditionella fil- eller blocksystem. Molnbaserade startups i Nederländerna använder objektlagring för att vara värd för skalbara SaaS-applikationer. Offentliga myndigheter adopterar det för digital bevarande av register och lagring av stora datamängder. Medieföretag använder objektlagring för att arkivera högupplöst videoinnehåll för framtida bearbetning. Öppen källkodsplattformar utökar också användningen av objekt-API:er över backup och containerlagring.

Tillväxt i Hanterade Lagringstjänster Drivet av Komplexitet och Brist på Talang

Fler företag väljer hanterade eller Storage-as-a-Service-modeller för att undvika bördan av infrastrukturunderhåll. Dessa tjänster täcker kapacitetsplanering, lagring i flera nivåer, datamigrering och säkerhetsuppdateringar. Leverantörer erbjuder SLA:er kopplade till prestanda, efterlevnad och drifttid. Företag undviker initiala CAPEX genom att övergå till månatliga OPEX-baserade modeller. Detta är särskilt tilltalande för medelstora företag som saknar interna lagringsspecialister. Hanterad lagring kombineras med katastrofåterställning och backup-as-a-service. Det stöder snabb tilldelning av kapacitet för säsongsbetonade eller projektbaserade arbetsbelastningar.

Marknadsutmaningar

Ökande energiefterfrågan och hållbarhetsfrågor påverkar utbyggnaden av lagringsinfrastruktur

Utbyggnaden av lagringskapacitet i nederländska datacenter ökar den totala energiförbrukningen, vilket utgör en viktig utmaning. Högdensitetslagringsarrayer och flashsystem kräver optimerad kraft- och värmehantering. Energieffektiva designer är avgörande för att uppfylla lokala och EU-nivåns mål för koldioxidreduktion. Operatörer måste investera i vätskekylning eller nedsänkningslösningar för att hantera värmen från högpresterande lagringsenheter. Kostnaden för att implementera gröna lagringslösningar förblir hög för medelstora aktörer. Energiunderskott under högbelastningsperioder kan påverka kontinuerlig drift av stora lagringskluster. Regeringens tryck att förbättra PUE-poäng påverkar val av lagringssystemkonfigurationer. Att uppfylla hållbarhetsmål samtidigt som man levererar hög prestanda ökar komplexiteten. Nederländernas datacenterlagringsmarknad måste anpassa energianvändningen till miljöstandarder för att upprätthålla tillväxt.

Ökande dataskyddskrav och risk för efterlevnadsöverträdelser

Dataskyddslagar över hela Europa lägger tunga efterlevnadsansvar på lagringsinfrastruktur. GDPR och utvecklande lokala krav kräver säker datahantering, lagringspolicyer och planer för att hantera överträdelser. Lagringsleverantörer måste integrera kryptering, åtkomstkontroll och granskningsfunktioner i sina erbjudanden. Företag som hanterar gränsöverskridande data måste anta georedundanta och regelverksmedvetna lagringslösningar. En enda efterlevnadsglipa kan leda till skadat rykte och juridiska påföljder. Att hantera känsliga arbetsbelastningar över hybrid- eller multicloudmiljöer ökar ytterligare komplexiteten. Äldre system utan efterlevnadsberedskap utgör uppgraderingsbördor. Nederländernas datacenterlagringsmarknad står inför utmaningen att balansera smidighet med ökande regulatorisk granskning.

Marknadsmöjligheter

Utvidgning av AI-arbetsbelastningar skapar efterfrågan på låglatens och lagringsarkitekturer i flera nivåer

AI- och ML-användningen ökar inom logistik, sjukvård och offentliga tjänster i Nederländerna. Dessa arbetsbelastningar behöver snabb dataåtkomst, parallell bearbetning och skalbar kapacitet. Leverantörer som erbjuder GPU-optimerad lagring med AI-redo plattformar ser starkt intresse. Lagringslösningar i flera nivåer som kombinerar SSD:er, objektlagring och backup stöder diversifierade arbetsbelastningar. Nederländernas datacenterlagringsmarknad kommer att växa när fler företag investerar i AI-ledd digital transformation.

Colocation- och hybridmolnleverantörer driver tillväxten av Storage-as-a-Service

Colocation-operatörer utökar partnerskap med lagringsleverantörer för att erbjuda betalningsmodeller per användning. Dessa tjänster tilltalar företag som söker flexibilitet, säkerhet och skalbarhet utan att äga hårdvara. Integrering av backup, DR och fildelning i hanterad lagring ökar kundvärdet. Nederländernas datacenterlagringsmarknad drar nytta av denna övergång mot opex-drivna infrastrukturstrategier.

Marknadssegmentering

Efter lagringstyp

All-Flash-lagring leder segmentet tack vare dess hastighet, effektivitet och användning i AI-intensiva och transaktionsintensiva arbetsbelastningar. Hybridlagring följer tätt efter och erbjuder en kostnadseffektiv balans för blandade arbetsbelastningar. Traditionell lagring har en minskande men stadig närvaro i backup- och arkivanvändningsfall. Nederländernas datacenterlagringsmarknad visar stark rörelse mot flash-baserade och hybrida konfigurationer som optimerar prestanda och kostnad.

Efter lagringsdistribution

Storage Area Network (SAN) system dominerar på grund av deras tillförlitlighet och hastighet i hantering av kritiska företagsapplikationer. Network-attached Storage (NAS) vinner mark i innehållstunga sektorer som media och utbildning. Direct-attached Storage (DAS) fortsätter att betjäna kantplatser och avlägsna anläggningar. Nederländernas datacenterlagringsmarknad ser en växande användning av SAN och NAS i virtualiserade miljöer.

Efter komponent

Hårdvara bidrar med den största andelen, drivet av investeringar i fysiska matriser, enheter och höljen. Mjukvarukomponenter, inklusive hanterings- och virtualiseringsverktyg, ökar snabbt på grund av behovet av automation och kontroll. Nederländernas datacenterlagringsmarknad betonar smarta mjukvarulager för att förbättra hårdvaruprestanda och säkerhet.

Efter medium

Solid-State Drives (SSD) leder mediumsegmentet tack vare deras överlägsna prestanda och hållbarhet. HDDs behåller fortfarande relevans för backup- och arkivbehov på grund av kostnadseffektivitet. Bandlagring fortsätter att tjäna nischanvändning i storskaliga kalla lagringslösningar. Nederländernas datacenterlagringsmarknad bevittnar stadig SSD-tillväxt över prestandakritiska sektorer.

Efter distributionsmodell

Molnbaserade lagringsmodeller växer snabbt tack vare skalbarhet och stöd för fjärråtkomst. Hybridmodeller är mest föredragna för att kombinera kontroll med flexibilitet. Lokala distributioner förblir viktiga i sektorer med strikta efterlevnadskrav. Nederländernas datacenterlagringsmarknad ser hybridlösningar bli standard över branscher.

Efter applikation

IT och telekommunikation står för den största andelen, drivet av växande moln- och mobildatabehov. BFSI följer på grund av sitt behov av säker, låg-latens lagring för realtidsbearbetning. Offentliga och hälsosektorer investerar i efterlevnadsklara och krypterade system. Nederländernas datacenterlagringsmarknad expanderar över offentliga och privata användningsfall, med IT och BFSI som leder adoptionen.

Regionala insikter

Amsterdam Metropolitan Area dominerar med över 60% marknadsandel

Amsterdam leder marknaden för datacenterlagring i Nederländerna, drivet av hyperskala-aktivitet, tillgång till undervattenskablar och kluster av molndatacenter. Regionen är hem för Europas största internetutbytespunkter och en hög koncentration av teknikföretag. Regeringsstödda digitala nav och FoU-zoner lockar ytterligare lagringsinvesteringar. Amsterdams strategiska läge och energiinfrastruktur stödjer storskaliga installationer. Det förblir den primära ingångspunkten för internationella moln- och lagringsleverantörer i landet.

- Till exempel driver Digital Realty och Equinix stora fleranvändarcampus i Amsterdam som har hög tillgänglighet för lagringsinfrastruktur ansluten till över 100 nätverkstjänstleverantörer och globala molnplattformar.

Randstad-regionen framträder som det andra tillväxtklustret med ~25% andel

Randstad-regionen, inklusive Haag, Rotterdam och Utrecht, visar snabb tillväxt. Företag från finans-, offentlig förvaltning- och logistiksektorer investerar i hybridmolnlagringssystem. Colocation-leverantörer och telekomföretag expanderar datacenter bortom Amsterdam för att möta regionala behov. Området drar nytta av fiberanslutning, företagsdensitet och 5G-expansion. Det stöder decentraliserad lagringsbehov och affärskontinuitetsstrategier.

- Till exempel valde IOEMA undervattenskabel Greenhouse Datacenters i Westland som sin nederländska landningspunkt, vilket stärker internationell anslutning mellan Nederländerna, Storbritannien, Tyskland, Danmark och Norge. Projektet förbättrar regionalt dataflöde och stöder AI-redo, högkapacitetsarbetsbelastningar över norra Europa.

Norra och östra Nederländerna representerar nischväxtzoner (~15%)

Städer som Groningen och Enschede bidrar genom edge-datacenter, universitetsforskningsinfrastruktur och smarta stadsprojekt. Dessa regioner är värd för lokala internetleverantörer, akademiska nätverk och offentliga molnanvändare. Infrastrukturutbyggnaden är långsammare jämfört med väst men växer stadigt. Tillgången på grön energi och lägre markkostnader lockar vissa operatörer. Marknaden för datacenterlagring i Nederländerna finner långsiktig tillväxtpotential i dessa framväxande regioner.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Seagate Technology

- Cisco Systems, Inc.

- Veeam Software

- Lenovo Group

- Interxion

- NorthC Datacenters

Marknaden för datacenterlagring i Nederländerna har en stark blandning av globala OEM-tillverkare, molncentrerade innovatörer och regionala colocation-leverantörer. Dell Technologies, HPE, IBM och NetApp leder med omfattande produktportföljer inom all-flash, hybrid och mjukvarudefinierade lagringssystem. Cisco och Lenovo behåller en konkurrensfördel med integrerad infrastruktur och edge-lagringslösningar. Seagate och Veeam specialiserar sig på dataskydd, backup och lagringsmediaerbjudanden. Interxion och NorthC Datacenters fokuserar på hanterade och colocation-baserade lagringslösningar över strategiska nederländska nav. Konkurrensintensiteten förblir hög, med aktörer som utnyttjar hållbarhet, NVMe-baserad prestanda och hybridmolnaktivering för att utöka andelen. Marknaden för datacenterlagring i Nederländerna fortsätter att utvecklas kring tjänstedrivna modeller, AI-redo plattformar och leverantörssamarbeten som riktar sig mot sektorspecifika behov.

Senaste utvecklingen:

- I december 2025 meddelade Antin Infrastructure Partners förvärvet av NorthC Datacenters, som omfattar 25 colocation-platser över Nederländerna, Tyskland och Schweiz, med över 140 MW nätkapacitet som riktar sig till företagsanvändare av lagring.

- I november 2025 utökade Digital Realty sin närvaro i Nederländerna genom att lansera ett AI-optimerat datacenter för att möta efterfrågan på högpresterande lagring bland företags- och hyperskalaanvändare.

- I november 2025 öppnade Google ett nytt AI-fokuserat datacenter i Winschoten, Groningen, vilket ökade molnlagrings- och beräkningskapaciteten i norra Nederländerna.

- I september 2025 slutförde NorthC Datacenters förvärvet av sex datacenter från Colt Technology Services, vilket lade till över 25 MW kapacitet och stärkte sin närvaro i Amsterdam samt i de bredare Benelux- och DACH-regionerna.

- I juni 2025 säkrade Hewlett Packard Företagsversion en stor lagringsaffär med Digital Realty, genom att implementera HPE Alletra Storage MP B10000 i över 300 globala datacenter med nederländskt implementationsstöd från Infradax.