Sammanfattning:

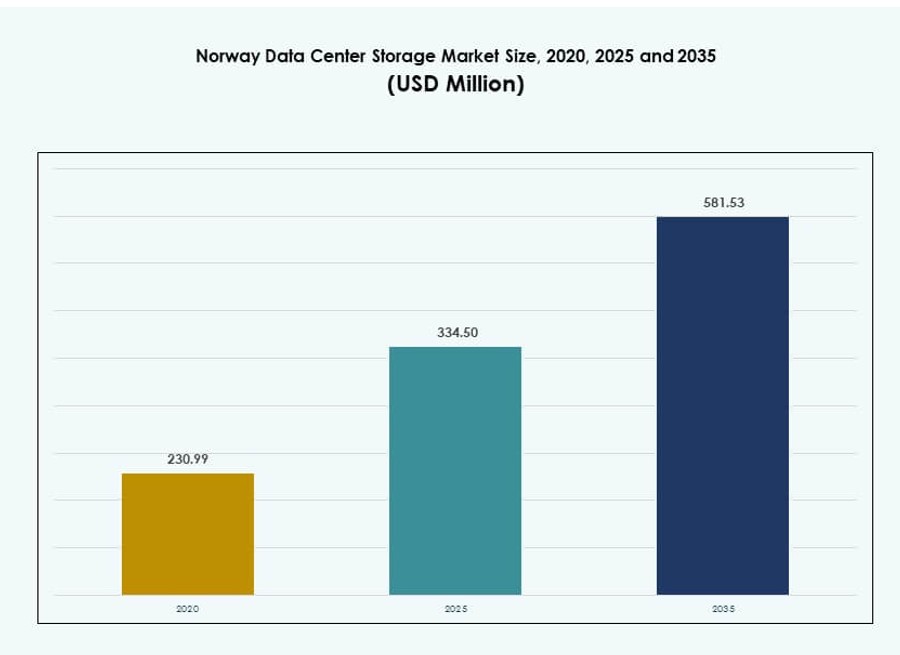

Marknadsstorleken för datacenterlagring i Norge värderades till 230,99 miljoner USD år 2020 och förväntas nå 334,50 miljoner USD år 2025 och 581,53 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 5,63 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Norge 2025 |

334,50 miljoner USD |

| Marknadstillväxt för datacenterlagring i Norge, CAGR |

5,63% |

| Marknadsstorlek för datacenterlagring i Norge 2035 |

581,53 miljoner USD |

Marknaden expanderar när företag övergår från äldre system till avancerad lagringsinfrastruktur. Ökad användning av AI-arbetsbelastningar, hybridmolnmodeller och datakompatibilitetsramverk driver efterfrågan på högpresterande lagring. Innovation inom all-flash-arrayer, programvarudefinierad lagring och energieffektiva system stöder moderniseringsmål. Offentliga och privata investeringar fokuserar på säkra, låglatens och skalbara lösningar. Företag ser pålitlig lagring som avgörande för digital transformation, operativ kontinuitet och regelverksefterlevnad.

Oslo och Östra Norge dominerar marknaden på grund av stark anslutning, hög företagskoncentration och hyperskaliga distributioner. Västra Norge växer snabbt, stödd av tillgång till grön energi och klimatfördelar för effektiv drift. Norra och Centrala regionerna får fäste genom edge-distributioner och offentliga digitaliseringsprojekt. Den regionala balansen skiftar mot hållbara, distribuerade och skalbara lagringsstrategier över hela landet.

Marknadsdynamik:

Marknadsdrivkrafter

Accelererad digitalisering över branscher driver transformation av lagringsinfrastruktur

Snabb digital transformation inom bank, sjukvård och telekomsektorer utlöser uppgraderingar av lagringsinfrastruktur. Företag i Norge överger äldre hårdvara till förmån för skalbara, högpresterande lagringssystem. Ökningen av data från molnbaserade appar, analys och IoT driver efterfrågan på robusta arkitekturer. Marknaden för datacenterlagring i Norge får strategisk betydelse när företag behöver säker och snabb dataåtkomst. Skiftet stödjer programvarudefinierad lagring, flash-arrayer och virtualiserade miljöer. Offentliga och privata institutioner prioriterar nu flexibel infrastruktur för att stödja AI, automation och realtidsanalys. Regeringens digitaliseringsinitiativ förstärker ytterligare efterfrågan. Det gynnar leverantörer som erbjuder avancerade lagringsplattformar. Företag ser robust lagringsinfrastruktur som avgörande för operativ smidighet och tjänstekontinuitet.

- Till exempel stöder Green Mountains anläggning i Rennesøy NVMe flash-arrayer som levererar upp till 20 GB/s bandbredd för molnbaserade arbetsbelastningar, enligt deras infrastrukturspecifikationer för att hantera IoT-datastormar.

Gröna datacenterpolicys och riklig förnybar energi uppmuntrar hållbar lagringsutbyggnad

Norges tillgång till kostnadseffektiv vattenkraft och nationella koldioxidneutrala mål påverkar lagringsdesignen. Energieffektivitet i datacenter är inte begränsad till kylning utan sträcker sig även till lagringssystem. Lagringsplattformar med lägre strömförbrukning och optimerad datahantering är efterfrågade. Denna energifördel lockar hyperskaliga företag och multinationella företag som söker hållbar infrastruktur. Det ökar Norges datacenterlagringsmarknads attraktionskraft för globala investerare som fokuserar på ESG-mått. Landets klimatpolitik skapar konkurrensfördelar för energimedveten lagringsutbyggnad. Leverantörer som erbjuder lågemissionslagringslösningar drar nytta av gynnsam regleringsanpassning. Det stöder innovation inom energieffektiva SSD:er och programvarudefinierad hantering. Efterfrågan ökar på integrerade plattformar som balanserar prestanda med miljöpåverkan.

Ökning av AI, Edge Computing och Industri 4.0-initiativ driver behovet av högpresterande lagringssystem

Edge computing och AI-arbetsbelastningar ökar inom logistik-, tillverknings- och energisektorerna. Dessa applikationer kräver snabb, låg latens åtkomst till distribuerad data. Det driver företag att anta NVMe-baserad lagring, hyperkonvergerad infrastruktur och realtidsreplikering. Norges datacenterlagringsmarknad stöder dessa behov med innovation inom höggenomströmningssystem. Företag implementerar edge-datacenter anslutna till regionala nav. Industriella kluster med automatiserade arbetsflöden behöver högpresterande lagring för kritiska operationer. AI-modeller kräver snabba läs- och skrivoperationer och delning över flera noder. Efterfrågan ökar på flashbaserade och hybrida installationer med AI-optimerade mjukvarustackar. Dessa trender placerar lagringsmodernisering i centrum för nästa generations IT-infrastruktur.

Utvecklande regleringsramverk och datasuveränitetsnormer förbättrar lokala lagringsinfrastrukturinvesteringar

Strängare dataskyddslagar i Europa påverkar lagringsvalen över sektorer. Företag är värdar för kritiska arbetsbelastningar inom nationella gränser för att följa GDPR och lokala mandat. Norges datacenterlagringsmarknad drar nytta av investerarförtroende och regleringsklarhet. Nationella strategier betonar inhemsk infrastruktur, vilket förbättrar lokal och hybrid adoption. Företag inom BFSI, hälso- och sjukvård samt offentlig sektor föredrar lokaliserad kontroll över känslig data. Leverantörer erbjuder krypterade, skalbara lagringslösningar med efterlevnadsklar arkitektur. Detta driver intresse för säker molnbaserad lagring som är värd i norska anläggningar. Det lockar kunder som kräver transparens, lågrisklagringsmodeller och långsiktig infrastrukturkontroll. Det hjälper till att bygga digital motståndskraft genom pålitlig och efterlevnadssäker datahantering.

- Till exempel stöder Lefdal Mine Datacenter i Norge GDPR-kompatibla lagringsmiljöer skräddarsydda för känsliga sektorer som hälso- och sjukvård, med hjälp av modulär infrastruktur och förnybar energi. Dess säkra underjordiska läge och leverantörsneutrala design möjliggör implementering av skalbara lagringslösningar, inklusive NAS och högdensitetsställ.

Marknadstrender

Antagandet av all-flash-lagringssystem accelererar för att möta höga genomströmnings- och låg latenskrav

Organisationer i Norge ersätter i allt högre grad traditionella hårddiskar med helflash-lagringslösningar. Det ger snabbare IOPS, minskad latens och förbättrad hållbarhet för moderna arbetsbelastningar. AI och realtidsanalys ställer höga krav på lagringsresponstider. Denna förändring förbättrar prestandan för dynamiska företagsmiljöer. Flashlösningar erbjuder bättre skalbarhet och utrymmesoptimering. Marknaden för datacenterlagring i Norge bevittnar en gradvis dominans av SSD:er över HDD:er. Det överensstämmer med operativa prioriteringar som hastighet, drifttid och kompakthet. Den minskade energiförbrukningen hos flash-enheter stödjer också mål för grön IT. Företag drar nytta av högre tillförlitlighet, prestandakonsistens och underhållseffektivitet.

Skift mot mjukvarudefinierade lagringslösningar förbättrar resurseffektivitet och hybridmolnflexibilitet

Avkopplingen av lagringshårdvara och mjukvara omvandlar infrastrukturplaneringen i företag. Mjukvarudefinierad lagring (SDS) möjliggör centraliserad kontroll, dynamisk tilldelning och sömlös skalbarhet. Organisationer söker flexibilitet för att hantera data över lokala och molnbaserade miljöer. Marknaden för datacenterlagring i Norge drar nytta av SDS-integration i hyperkonvergerade och multicloud-arkitekturer. Det ger IT-team möjlighet till automatisering och förenklad hantering av datalivscykeln. Kostnadsförutsägbarhet och oberoende av leverantörer driver också adoption. Leverantörer erbjuder nu SDS-lösningar anpassade för AI, backup och flernivålagring. Det hjälper företag att standardisera policyer, säkerställa tillgänglighet och undvika datasiloer. SDS främjar en agil, kostnadseffektiv datainfrastruktur.

Hybridmolnlagringsmodeller vinner mark för arbetsbelastningsfördelning och regelefterlevnad

Företag antar hybridmodeller för att kombinera kontrollen av privat infrastruktur med molnskalbarhet. Arbetsbelastningar fördelas baserat på datasensitivitet, latensbehov och efterlevnad. Kritiska data förblir på plats medan mindre känsliga data flyttas till det offentliga molnet. Marknaden för datacenterlagring i Norge stödjer dessa uppsättningar med säkra, integrerade lagringsplattformar. Leverantörer tillhandahåller enhetlig lagring med policybaserad nivåindelning över flera miljöer. Denna modell balanserar kostnad, hastighet och kontroll för norska företag. Den möjliggör katastrofåterställning, arbetsbelastningsmigrering och sömlösa hybridoperationer. Efterlevnadsfrågor förstärker ytterligare hybridpreferensen för hälso- och sjukvård, BFSI och offentliga sektorns arbetsbelastningar.

Ökad efterfrågan på kallagringslösningar för arkivering, backup och efterlevnadskrav

Långsiktig datalagring blir kritisk inom reglerade sektorer. Organisationer behöver tillförlitliga, kostnadseffektiva lösningar för data som sällan används. Kallagring, inklusive band och lågkostnads-HDD:er, stödjer backup, återställning och granskningsspår. Marknaden för datacenterlagring i Norge ser en ökad efterfrågan från statliga, juridiska och forskningsenheter. Kallagring kompletterar aktiv lagring med låg energiförbrukning och förlängd hållbarhet. Leverantörer integrerar bandbibliotek och arkiveringsplattformar med molnanslutning. Det möjliggör luftgapad säkerhet och oföränderlig backup. Företag drar nytta av minskade lagringskostnader och förbättrad efterlevnadsställning. Det spelar en viktig roll i dataskyddsstrategier och ransomware-mitigering.

Marknadsutmaningar

Höga kostnader för uppgraderingar av lagringsinfrastruktur begränsar adoption bland medelstora företag

Kostnaden för att anta avancerade lagringsteknologier förblir ett viktigt hinder för mindre företag. Flash-arrayer, hyperkonvergerade system och SDS-plattformar kräver betydande initiala investeringar. Denna utmaning är särskilt tydlig i sektorer med begränsade IT-budgetar. Den norska datacenterlagringsmarknaden upplever en långsammare penetration av banbrytande lösningar i små och medelstora företag. Det hindrar fullskalig modernisering och fördröjer migration från äldre lagring. Licenskostnader och integrationskomplexitet bidrar till bördan. Leverantörer måste åtgärda denna klyfta genom skalbara, modulära och prisvärda modeller. Utan finansiell flexibilitet riskerar mindre företag operativa ineffektiviteter. Det skapar en klyfta mellan innovationsledare och eftersläpande segment.

Brist på lokal datalagringstalang och komplex systemintegration fördröjer företagsimplementeringar

Att hantera moderna lagringsmiljöer kräver expertis inom hybridmoln, SDS och säkerhetsprotokoll. Norge står inför en brist på kompetens inom lagringshantering och datadrift. Företag kämpar med att designa och underhålla kompatibla och motståndskraftiga arkitekturer. Denna brist fördröjer utrullningen av lagringsuppgraderingar över sektorer. Den norska datacenterlagringsmarknaden är beroende av lokal talang för långsiktig infrastrukturs hållbarhet. Integration över äldre och moderna plattformar ökar komplexiteten. Utbildningskrav och supportutmaningar begränsar antagningstakten. Leverantörer måste investera i kunskapsöverföring, lokaliserat stöd och automatisering. Utan skickliga yrkesverksamma kan företag underutnyttja avancerade lagringslösningar.

Marknadsmöjligheter

Ökande AI-, HPC- och forskningsinvesteringar skapar efterfrågan på högpresterande, skalbara lagringssystem

Norges investeringar i forskning, livsvetenskaper och högpresterande databehandling växer stadigt. Dessa sektorer genererar stora volymer av strukturerad och ostrukturerad data. Den norska datacenterlagringsmarknaden kan tillgodose detta behov med högkapacitets- och låglatenssystem. Leverantörer som erbjuder skalbara och parallella lagringsplattformar får en konkurrensfördel. Specialbyggda flash-arrayer och NVMe-tyger möjliggör genombrott inom simulering och djupinlärning. Det öppnar tillväxtvägar inom företags- och akademiska implementeringar.

Colocation och edge-implementeringar erbjuder expansionsvägar för lagringsleverantörer i regionala nav

Framväxande edge-platser utanför Oslo skapar ny efterfrågan på distribuerade lagringslösningar. Industrier kräver snabb åtkomst till lokaliserad data för logistik, övervakning och automatisering. Den norska datacenterlagringsmarknaden drar nytta av colocation-anläggningar som expanderar till dessa zoner. Leverantörer som erbjuder modulära, energieffektiva och robusta lagringsinfrastrukturer kan dra nytta av denna förändring. Edge-till-kärn-integration förbättrar datavisibilitet, redundans och katastrofåterställning. Det möjliggör för lagringsleverantörer att diversifiera sina fotavtryck och stärka marknadsnärvaron.

Marknadssegmentering

Efter lagringstyp

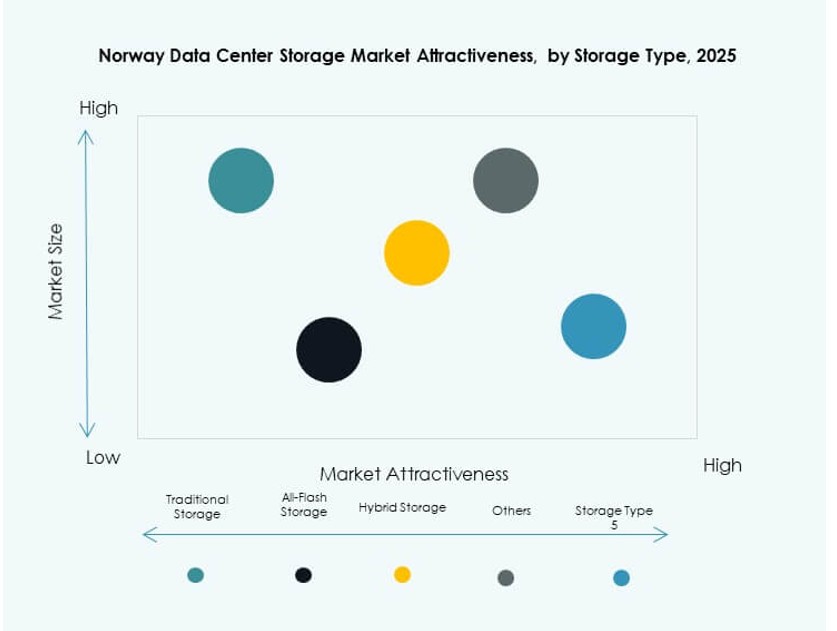

Den norska datacenterlagringsmarknaden är segmenterad i traditionella, all-flash, hybrid och andra lagringstyper. All-flash-lagring vinner mark tack vare dess hastighet, tillförlitlighet och energieffektivitet. Den dominerar högpresterande och uppdragskritiska applikationer inom företags- och forskningssektorer. Hybridlagring växer också då den balanserar prestanda med kostnadseffektivitet. Traditionella HDD-baserade system stöder fortfarande arkivering och backupfunktioner i kostnadskänsliga distributioner.

Efter lagringsdistribution

Storage Area Network (SAN) system har den största andelen tack vare deras användning i högpresterande företagsapplikationer. De föredras inom BFSI, hälso- och sjukvård och telekomarbetsbelastningar för deras prestanda och tillförlitlighet. Network-attached Storage (NAS) växer i medelstora företag och kantplatser för sin skalbarhet och enkelhet. Direct-attached Storage (DAS) förblir relevant i kostnadskänsliga eller enkelserverdistributioner i mindre uppsättningar.

Efter komponent

Hårdvara har majoritetsandelen på den norska datacenterlagringsmarknaden, inklusive enheter, höljen och rack. Företag investerar kraftigt i fysisk infrastruktur för att säkerställa hållbarhet och prestanda. Dock ökar mjukvarukomponenter, inklusive SDS-plattformar och analys, i betydelse. Mjukvara förbättrar kontroll, säkerhet och optimering över hybrid- och multicloud-lagringsmiljöer.

Efter medium

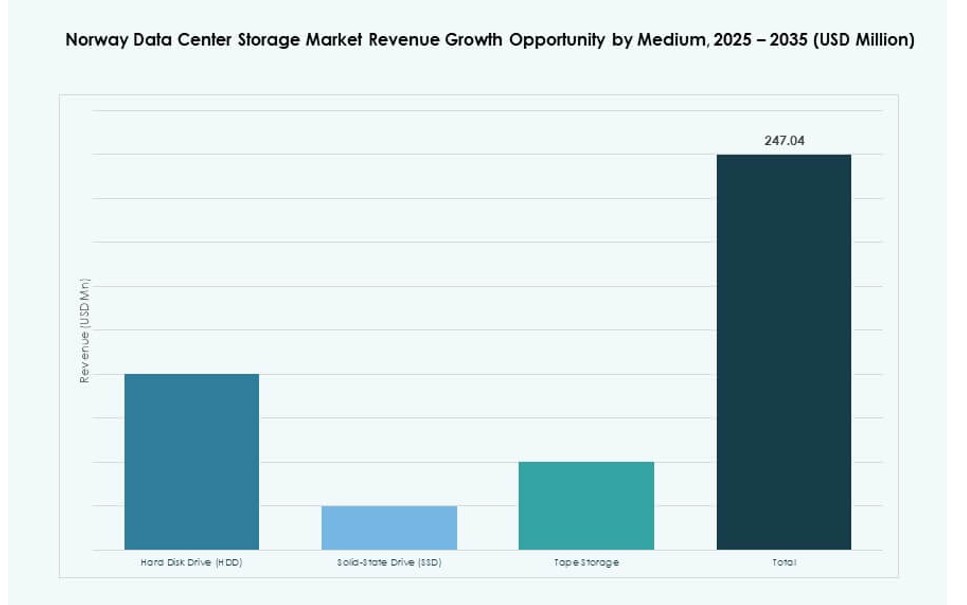

Solid State Drives (SSD) dominerar på grund av deras högpresterande, låga latens och energieffektivitet. De är avgörande i AI-, analys- och virtualiserade miljöer. Hårddiskar (HDD) behåller relevans för arkivering och bulkförvaring tack vare deras lägre kostnad per TB. Bandlagring används inom regering och forskning för långsiktig backup och kallförvaringsbehov, och erbjuder kostnadseffektiva efterlevnadslösningar.

Efter distributionsmodell

Hybrid distributionsmodeller leder marknaden tack vare deras flexibilitet, som kombinerar lokal kontroll med molnskalbarhet. Lokala installationer är vanliga i reglerade sektorer som kräver full datakontroll och efterlevnad. Molnbaserad lagring växer snabbt, särskilt i startups och tjänstesektorer, för dess enkelhet i distribution och kostnadsoptimering. Den hybrida metoden balanserar hastighet, säkerhet och efterlevnad för moderna IT-ekosystem.

Efter applikation

IT- och telekommunikationssektorn dominerar den norska datacenterlagringsmarknaden med växande behov av drifttid och digitala tjänster. BFSI är också ett nyckelsegment på grund av strikta efterlevnads- och backupkrav. Statliga enheter kräver säker och lokaliserad lagring för e-förvaltning och offentliga data. Hälso- och sjukvården växer på grund av bildbehandling, EMR och efterlevnadsdrivna behov. Andra sektorer inkluderar detaljhandel, tillverkning och logistik, som antar lagring för operativ effektivitet.

Regionala insikter

Oslo och östra Norge leder med över 62% andel tack vare hyperskaliga distributioner och tät fiberinfrastruktur

Oslo och den omgivande östra regionen utgör kärnan i Norges datacenterlagringsmarknad. Området drar nytta av närheten till statliga myndigheter, finansiella nav och ledande telekomleverantörer. Det rymmer hyperskaliga och colocation-anläggningar med tillgång till grön energi och avancerad uppkoppling. Företag föredrar denna region för säker, högpresterande infrastruktur. Den regionala marknaden står för över 62% av den totala andelen, drivet av stabil kraft, tydliga regler och tillgång till talang.

- Till exempel levererar Bulk Infrastructures OS-IX-anläggning 14 MW redundant förnybar energi med över 60 operatörsanslutningar och vattenkylda rack upp till 50 kW per rack. Företag föredrar denna region för säker, högpresterande infrastruktur.

Västra Norge framträder som ett grönt datacenternav med över 22% andel fokuserad på hållbarhet

Västra Norge blir en föredragen zon för utveckling av hållbar datacenterlagring. Riklig vattenkraft, gynnsamt klimat och landningar av undervattenskablar ökar dess attraktionskraft. Regionen är idealisk för att hysa gröna datacenter med fördelar av kallt klimat. Bergen och omgivande städer upplever tillväxt inom colocation och edge-distributioner. Västra Norge har över 22% marknadsandel, och leverantörer som fokuserar på energieffektivitet drar nytta av denna koncentration.

Norra och centrala Norge registrerar gradvis tillväxt med en kombinerad andel på cirka 16%

Norra och centrala regionerna upplever måttlig expansion, drivet av edge computing och digitalisering av offentlig sektor. Dessa områden drar nytta av förbättrad uppkoppling och distribuerade databehov inom energi och fiske. Även om infrastrukturen är mindre tät än i Oslo, stöder lokala myndigheter decentralisering. Den kombinerade marknadsandelen för dessa regioner är cirka 16%, med långsiktig potential inom edge-lagring och lokaliserade databehandlingsapplikationer.

- Till exempel tillhandahåller Bitdeers Tydal-campus 175 MW vattenkraftkapacitet med nedsänkningskylning. Även om infrastrukturen är mindre tät än i Oslo, stöder lokala myndigheter decentralisering.

Konkurrensinsikter:

- Tietoevry

- Atea

- Basefarm

- Crayon

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Cisco Systems

- Cohesity

Norges datacenterlagringsmarknad har en blandning av globala och nordiska aktörer som erbjuder avancerad infrastruktur och integrerade tjänster. Tietoevry, Atea och Basefarm leder den inhemska marknaden med starka regionala fotavtryck och lokaliserade lösningar. Globala leverantörer som Dell Technologies, IBM och HPE erbjuder skalbar hårdvara och hybridlagringsplattformar. NetApp och Cohesity fokuserar på mjukvarudefinierad lagring och datamanagement, medan Cisco stöder hyperkonvergerade och SAN-distributioner. Det konkurrensutsatta landskapet betonar energieffektivitet, efterlevnad av regler och AI-redo lagringssystem. Det driver innovation inom flash-arrayer, SDS och hybridmodeller anpassade för företags- och offentlig sektorklienter. Aktörer fokuserar på hållbarhet, servicepålitlighet och prestandaoptimering för att stärka marknadsandelen.

Senaste utvecklingar:

- I december 2025 ingick Tietoevry ett partnerskap med Roaring genom sin Data Nest-plattform, vilket möjliggör för insiktsföretaget att utöka försäljningen av dataprodukter i Norge.

- I oktober 2025 tecknade Tietoevry Industry ett flerlandsavtal med Entercard för att leverera multikanaltjänster och stöd för digital transformation i Norge och andra nordiska länder, värt 15-17 miljoner EUR över fem år.