Sammanfattning:

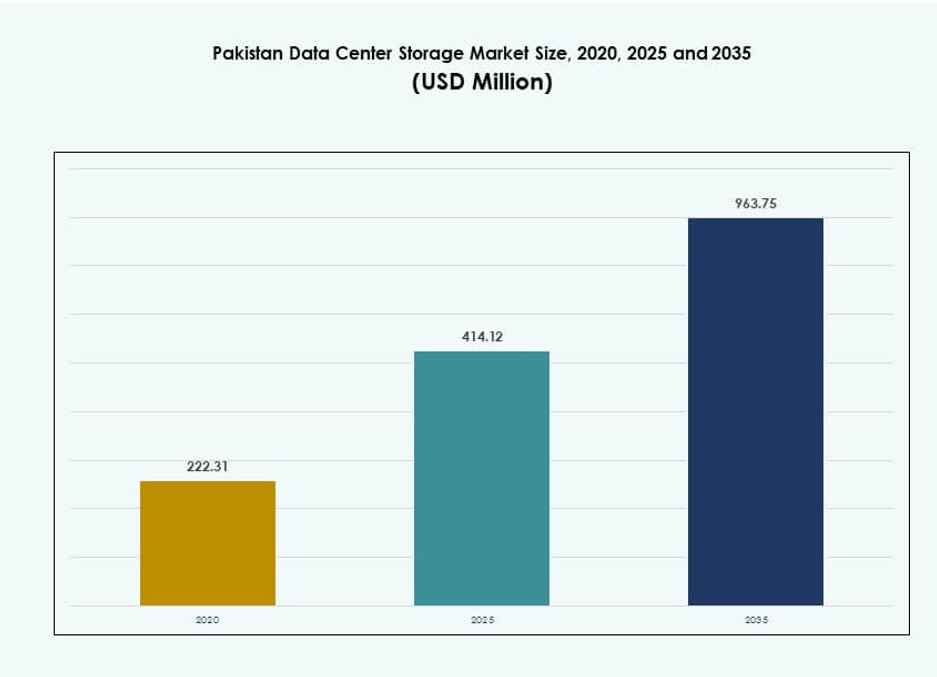

Pakistans datacenterlagringsmarknad värderades till 222,31 miljoner USD år 2020 och förväntas nå 414,12 miljoner USD år 2025 och 963,75 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,73 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Pakistans datacenterlagringsmarknad Storlek 2025 |

414,12 miljoner USD |

| Pakistans datacenterlagringsmarknad, CAGR |

8,73% |

| Pakistans datacenterlagringsmarknad Storlek 2035 |

963,75 miljoner USD |

Marknaden utvecklas snabbt på grund av expansionen av digitala tjänster, suveräna molninitiativ och ökande företagsdatavolymer. Telekomoperatörer, BFSI-företag och offentliga institutioner uppgraderar infrastrukturen för att möta krav på efterlevnad, tillgänglighet och skalbarhet. Innovation inom hybridmoln, NVMe flash-arrayer och mjukvarudefinierad lagring omformar modeller för lagringsdistribution. AI-drivna applikationer och analysplattformar ökar ytterligare efterfrågan på högpresterande lagring. Företag och investerare ser marknaden som avgörande för att möjliggöra digital transformation, datasäkerhet och långsiktig operativ effektivitet över kritiska sektorer.

Karachi leder marknadsandelar tack vare sin tillgång till undervattenskablar, närvaro i finanssektorn och kommersiell infrastruktur. Islamabad får ökad betydelse genom offentliga molnprojekt och federala myndighetsutplaceringar. Lahore visar starkt momentum, drivet av digitalisering av små och medelstora företag, startup-aktivitet och utbildningsledd IT-adoption. Framväxande städer som Faisalabad och Peshawar upplever tidiga investeringar i edge och hybridinfrastruktur. Denna regionala spridning stärker nationell datasuveränitet och stöder ett balanserat, flerstadigt lagringsekosystem.

Marknadsdynamik:

Marknadsdrivkrafter

Regeringsledd digital transformation och datasuveränitetsinsatser driver efterfrågan på infrastruktur

Pakistans datacenterlagringsmarknad växer på grund av regeringsstödd digitalisering. Program som “Digital Pakistan” driver myndigheter mot moln-först-strategier. Offentliga sektorreformer kräver säker och efterlevnadskompatibel datalagring. Nya lagar kring datalokalisering och suveränitet ökar efterfrågan på inhemsk infrastruktur. Dessa regler påverkar hälso-, bank- och försvarssektorerna. Trycket för säkra plattformar för offentlig tjänsteleverans förändrar hur lagring distribueras. Det driver både kapacitetsutbyggnad och modernisering av äldre system. Företag föredrar nu inhemska moln- och hybridlösningar för reglerade arbetsbelastningar. Detta skifte stärker lagringsmarknadens strategiska betydelse.

- Till exempel, i november 2025, ingick Telenor Pakistan ett strategiskt partnerskap med Data Vault Pakistan för att utforska suverän AI-molninfrastruktur, med målet att erbjuda säkra, inhemska datatjänster som följer SBP- och PTA-regler för sektorer som finans, telekom och hälso- och sjukvård.

Företagsmolnanvändning Accelererar Lagringsbehovet i Finans-, Telekom- och Detaljhandelssektorerna

Molntransformation bland stora företag är en viktig drivkraft för lagring. Telekomoperatörer, fintech-plattformar och digitala förstahandsdetaljister skalar upp verksamheten. AI-baserad analys, e-handelslogistik och finansiella transaktioner kräver hög genomströmningslagring. Realtidsdataåtkomst och säkra säkerhetskopior är nu affärskritiska. Efterfrågan skiftar till helt flash-baserade arrays och SAN-baserade distributioner för hög tillgänglighet. Pakistans växande digitala ekonomi utökar datacentrens roll över olika vertikaler. Företag ser lokaliserad lagring som avgörande för tjänsteleverans och latenskontroll. Regulatoriskt tryck på datakompatibilitet ökar molninvesteringarna. Det gör Pakistans datacenterlagringsmarknad till en strategisk prioritet.

- Till exempel, PTCL samarbetade med DWP Technologies 2025 för att modernisera sina datacenter med Dells företagslagringslösningar, vilket stödjer uppgraderingar av programvarudefinierad infrastruktur över kärntelekomarbetsbelastningar.

Ökningen av OTT-, E-Lärande- och Streamingplattformar Driver Edge-lagring och Innehållscaching

Streamingplattformar och digitala utbildningsverktyg bidrar till ökande datagenerering. Plattformar kräver lokaliserade lagringsnoder för att minska latens och hantera toppbelastningar. OTT-tjänster distribuerar innehållsleveransnätverk över metronav. E-lärandeplattformar lagrar omfattande utbildningsinnehåll över regionala anläggningar. Det driver efterfrågan på hybridlagring och skalbara NAS-lösningar. Städer som Karachi och Lahore leder i distributionen av edge-caching-infrastruktur. Innehållsreplikering och katastrofåterställning blir centrala för den digitala upplevelsen. Telekomoperatörer integrerar lagring med medieleveranssystem. Det möjliggör realtidsåtkomst, vilket gör lokaliserad lagring till ett stort tillväxtbehov.

Startup-ekosystem, SME-digitalisering och Lokala Hostingmandat Uppmuntrar Prisvärda Lagringslösningar

Startup-ekosystemet och SME-digitaliseringen skapar ett distinkt behov av skalbar, prisvärd lagring. Små företag behöver säker, on-demand dataåtkomst utan höga kapex. Detta driver adoptionen av molnbaserade, prenumerationsdrivna lagringstjänster. Lokala hostingmandat uppmuntrar inhemsk distribution av tjänsteleverantörer. SME-sektorn föredrar hybridlagring kopplad till affärshanteringsverktyg. Applikationsprestanda beror på snabb, säker åtkomst till kund- och transaktionsdata. Tjänsteleverantörer buntar ihop beräkning och lagring i flexibla paket. Det stödjer affärskontinuitet och skalbarhet utan infrastrukturbelastning. Pakistans datacenterlagringsmarknad gynnas av denna övergång mot agil lagring.

Marknadstrender

Tillväxt av Tier III och Tier IV Certifierade Lagringsanläggningar Över Stora Urbana och Industriella Zoner

Pakistans datacenterlagringsmarknad ser en ökning av Tier III- och IV-anläggningar. Stadscentra är nu hem för datahubbar med hög tillgänglighet som stöder kritiska operationer. Dessa anläggningar inkluderar redundanta lagringsmatriser och modulära system. Karachi, Islamabad och Lahore bevittnar täta anläggningskluster. Tier-certifieringar hjälper till att betjäna finans-, telekom- och regeringsarbetsbelastningar. Drifttid och efterlevnad är centrala för distributionsstrategier. Företag föredrar certifierade lagringsmiljöer för att vara värd för reglerade data. Denna trend stärker investeringar från lokala och internationella operatörer. Det omformar Pakistans digitala infrastrukturprofil.

AI och dataanalysarbetsbelastningar utlöser skift mot högpresterande flash- och objektlagring

Framväxande AI-, maskininlärnings- och analysarbetsbelastningar omformar lagringskraven. Arbetsbelastningar kräver låg latens, hög hastighet för åtkomst till strukturerad och ostrukturerad data. Företag antar flashbaserad och objektlagring för att hantera stora datamängder effektivt. Edge AI-distributioner behöver distribuerad lagring närmare datakällor. Objektlagring stöder skalbarhet i datalakes och realtidsbearbetning. Startups och företag inom hälsa, detaljhandel och logistik distribuerar AI-redo lagringsstackar. Molnnativa plattformar integrerar analys och lagring naturligt. Pakistans datacenterlagringsmarknad svarar med anpassade lagringsnivåer. Det anpassar prestanda med arbetsbelastningens komplexitet.

Ökad efterfrågan på lagring-som-en-tjänst och molnnativa plattformar i kostnadskänsliga distributioner

Modeller för lagring-som-en-tjänst blir alltmer populära bland små och medelstora företag och startups. Företag väljer opex-modeller för att undvika initiala hårdvaruinvesteringar. Lokala molnleverantörer erbjuder paket med beräkning, lagring och cybersäkerhetstjänster. Molnnativa plattformar erbjuder skalbarhet utan komplexitet. Multitenant-miljöer stöder små kunder med säker dataisolering. Prenumerationsmodeller hjälper startups att hantera dynamiska arbetsbelastningar. API:er förenklar lagringsintegration med affärsappar. Denna trend främjar smidighet och flexibilitet i infrastrukturens användning. Det gör Pakistans datacenterlagringsmarknad attraktiv för digitala företag.

Katastrofåterställning, backup-som-en-tjänst och arkivlösningar expanderar inom BFSI och offentlig sektor

Katastrofåterställning (DR) och backup-tjänster ökar i reglerade sektorer. BFSI och statliga institutioner måste uppfylla strikta datalagrings- och återställningspolicyer. Företag investerar i backup-som-en-tjänst för att säkerställa affärskontinuitet. Lagringslösningar med nivåer stöder arkivering och snabb återhämtning. Offentliga moln-DR-tjänster stöder hybridarbetsbelastningar med minimal nedtid. Statliga myndigheter kräver säker lagring för nationella register och digital identitet. Molnbaserade backup-lösningar minskar risken för ransomware och korruption. Efterlevnadsmandat upprätthåller strukturerade backup-ramverk. Denna trend stärker den långsiktiga efterfrågan på Pakistans datacenterlagringsmarknad.

Marknadsutmaningar

Begränsad energitillförlitlighet, infrastrukturbrister och fastighetsbegränsningar påverkar lagringsexpansionen

Pakistans datacenterlagringsmarknad står inför infrastrukturrelaterade flaskhalsar. Strömförsörjningens tillförlitlighet är fortfarande en oro i både storstads- och sekundära regioner. Lagringsanläggningar kräver kontinuerlig, stabil ström för drifttid och dataintegritet. Även om reservsystem används, ökar energikostnaderna den operativa bördan. Tillgången på fastigheter i kärnområden som Karachi och Lahore är begränsad. Stigande fastighetskostnader begränsar expansionen för colocation- och molnleverantörer. Nätverksinfrastrukturen i Tier-2-städer saknar redundans och latenskontroll. Det hindrar edge-implementering och planering av multi-zon failover. Dessa brister begränsar skalbarheten på nationell nivå i lagringsoperationer.

Brist på kvalificerad datacenterpersonal och cybersäkerhetsexpertis bromsar teknikupptagandet

Begränsningar i humankapital utgör en utmaning för lagringssektorn. Pakistan står inför en brist på utbildade yrkesverksamma för lagringsadministration och datacenteroperationer. Specialiserade färdigheter i SAN, NAS och moln-native lagringshantering är i kort leverans. Detta begränsar hastigheten med vilken leverantörer kan implementera nya arkitekturer. Brister i cybersäkerhetstalang påverkar implementeringen av säkra lagringsmiljöer. Företag fördröjer migrering till nya plattformar på grund av brist på tekniskt stöd. Certifierings- och utbildningsvägar är underutvecklade för kritiska lagringsteknologier. Det påverkar servicekvaliteten och begränsar förtroendet bland företagskunder. Arbetskraftsutveckling måste anpassas till lagringsmarknadens tillväxt.

Marknadsmöjligheter

Nationella datahostingregler och incitament för offentlig moln öppnar nya modeller för lagringsimplementering

Nya regler som uppmuntrar datalagring inom landet öppnar tillväxtkanaler. Telekom- och molnleverantörer kan lokalisera arbetsbelastningar för BFSI, offentlig sektor och hälsa. Statliga incitament främjar utveckling av lokala molnstaplar. Lagringsleverantörer utökar tjänster för att möta krav på efterlevnad och datasuveränitet. Pakistans datacenterlagringsmarknad stöder flexibla, skalbara modeller för reglerade sektorer.

Internationella investeringar och regional interkonnektivitet ökar gränsöverskridande och molnutbytesimplementeringar

Gränsöverskridande datainterkonnektivitet med Central- och Sydasien förbättrar regional molntillgång. Investeringar från Gulf- och kinesiska operatörer stödjer hyperskalig infrastruktur. Pakistan blir en nav för regional beräknings- och lagringsspillover. Detta öppnar dörren för operatörsneutrala lagringsutbyten. Marknadsaktörer kan bygga strategiska peering- och molnutbytespunkter.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring dominerar i äldre implementeringar men minskar till förmån för hybrid- och all-flash-lösningar. All-flash-lagring vinner mark för uppdragskritiska arbetsbelastningar inom finans och telekom. Hybridlagring balanserar prestanda och kostnad och ser bred adoption bland små och medelstora företag. Pakistans datacenterlagringsmarknad visar en växande efterfrågan på låg-latens flashlösningar.

Efter lagringsimplementering

Storage Area Network (SAN)-system leder i prestanda-centrerade distributioner, särskilt inom BFSI och telekom. Network-attached Storage (NAS)-system används ofta i små och medelstora företag för skalbarhet och användarvänlighet. Direct-attached Storage (DAS) används i små privata servrar. SAN förblir dominerande på Pakistans datacenterlagringsmarknad på grund av tillförlitlighet.

Efter Komponent

Hårdvara har den största andelen, drivet av ökande distribution av fysiska lagringsarrayer. Programvarudefinierad lagring vinner mark i molnbaserade miljöer. Leverantörer buntar lagringsprogramvara med hybridinfrastruktur-erbjudanden. Pakistans datacenterlagringsmarknad speglar en förskjutning mot intelligenta, programvaruhanterade plattformar för skalbarhet.

Efter Medium

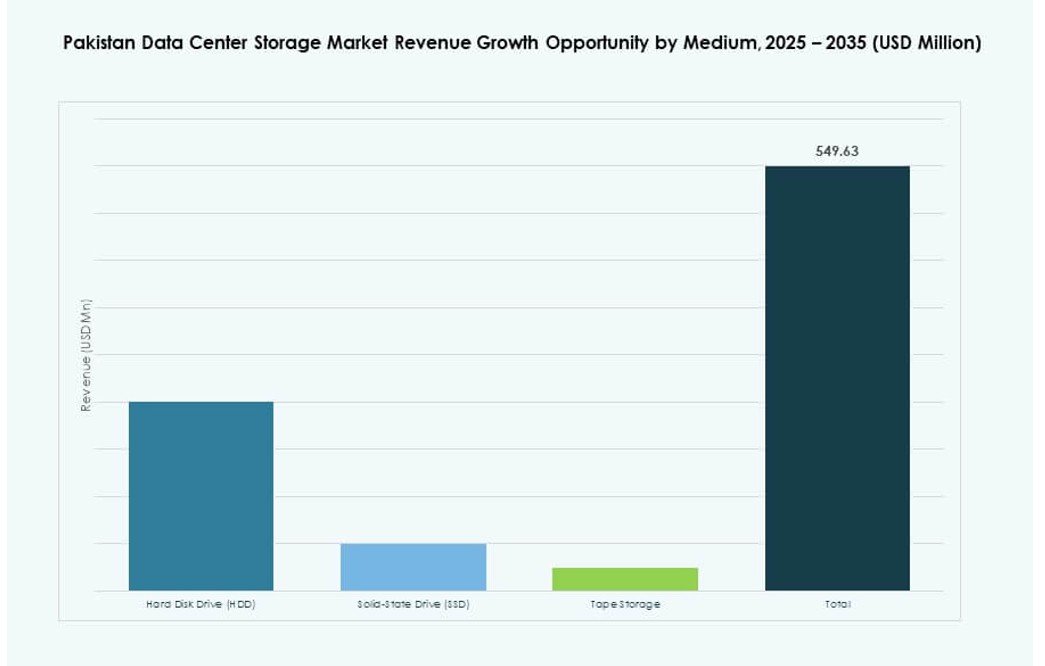

Hårddiskar (HDD) står fortfarande för de flesta distributionerna på grund av kostnadseffektivitet i bulk-lagring. Solid State Drives (SSD) ökar sin andel i prestandadrivna applikationer. Bandlagring kvarstår i arkivanvändning för efterlevnad och kostnadsbesparing. SSD-användningen förväntas öka på Pakistans datacenterlagringsmarknad.

Efter Distributionsmodell

Lokal distribution förblir stark inom offentliga institutioner och finansiella företag. Molnbaserad distribution ökar bland startups och agila företag. Hybridmodeller dominerar där efterlevnad möter skalbarhetsbehov. Pakistans datacenterlagringsmarknad stöder en blandning av alla tre, med hybridmodeller som växer snabbast.

Efter Applikation

IT och telekom leder lagringsanvändning på grund av hög dataöverföring och SLA-krav. BFSI följer tätt med säkra lagringsbehov för finansiella register och transaktioner. Statliga myndigheter driver suveräna lagringsmandat. Hälso- och sjukvården ser en ökande användning av EMR och bildlösningar. Pakistans datacenterlagringsmarknad stöder också detaljhandel, logistik och utbildning under kategorin ‘övriga’.

Regionala Insikter

Karachi Leder med Över 40% Andel På Grund av Tillgång till Undervattenskablar och Efterfrågan från Finanssektorn

Karachi står för över 40% av Pakistans datacenterlagringsmarknad. Staden drar nytta av närheten till internationella undervattenskablar och Tier III-anläggningar. Den betjänar bank-, försäkrings- och företagskunder som behöver låg latens och redundant lagring. De kommersiella och telekomsektorerna driver lagringsdistributioner. Karachis industriella zoner använder också edge- och hybridinstallationer. Strategiska investeringar positionerar det som landets lagringsryggrad.

- Till exempel erbjuder PTCL:s Tier III-certifierade datacenter i Karachi hosting och katastrofåterställningstjänster till stora finansiella institutioner, stödda av direkt anslutning till undervattenskablar som PEACE och SEA-ME-WE 5/6, som tillhandahåller skalbar internationell bandbreddsinfrastruktur för Pakistan.

Islamabad Har 30% Andel Drivet av Regeringens Moln och Digitalisering av Offentlig Sektor

Islamabad bidrar med cirka 30% till den nationella marknaden, ledd av e-förvaltningsprogram och federala digitala tjänster. Suveräna molninitiativ kräver säkra, inhemska lagringslösningar. Statliga myndigheter använder plattformar som följer regler med lokal och hybrid infrastruktur. Tier II och III-anläggningar expanderar i Islamabads tekniska zoner. Efterfrågan från offentlig sektor säkerställer stabil tillväxt för lokaliserad lagring. Det spelar en avgörande roll i leveransen av digitala offentliga tjänster.

Lahore och framväxande städer står för 30% marknadsandel med SME och startup-aktivitet

Lahore och städer som Faisalabad och Peshawar representerar tillsammans 30% av marknaden. Lahores startup-ekosystem och SME-bas driver efterfrågan på flexibel molnlagring. Lokalt värdskap och behov av dataanalys stödjer infrastrukturens tillväxt. Digitaliseringsprojekt inom utbildning och hälsa driver backup- och arkiveringstjänster. Faisalabads textilsektor investerar i IT-infrastruktur. Dessa städer bidrar till att decentralisera lagringsbehovet över hela Pakistan. Trenden stödjer digital inkludering på nationell nivå.

- Till exempel har Punjab Information Technology Board implementerat hyperkonvergerad infrastruktur i Lahore för att driva provinsiella digitala tjänster, integrera privat molnkapacitet för att stödja plattformar som e-förvaltningsportaler, hälsosystem och medborgarfaciliteringscenter.

Konkurrensinsikter:

- Pakistan Data Management Services

- Netsol Cloud

- Hewlett Packard Företagsversion (HPE)

- NEC Corporation

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Toshiba Corporation

- Huawei Technologies Co., Ltd.

Pakistans datacenterlagringsmarknad har en blandning av globala teknikleverantörer och lokala aktörer. Multinationella företag som HPE, NetApp, IBM och Cisco erbjuder företagslösningar för SAN, NAS och hybridmolnlagring. Deras dominans drivs av partnerskap med telekom-, BFSI- och statliga kunder. Lokala företag som Netsol Cloud och Pakistan Data Management Services stödjer efterfrågan på suverän lagring och lokaliserat värdskap. Leverantörer fokuserar på tjänstepaket, arbetsbelastningsspecifik anpassning och efterlevnad av regler. Produktdifferentiering ökar inom NVMe, programvarudefinierad lagring och flashbaserade arrays. Konkurrensen förblir intensiv med pågående uppgraderingar i prestanda, säkerhet och skalbarhet över alla implementeringar. Pakistans datacenterlagringsmarknad fortsätter att utvecklas när företag antar hybrid- och AI-redo infrastruktur.

Senaste utvecklingar:

- I december 2025 samarbetade den USA-baserade datacenteroperatören Datarocx med Pakistans Data Vault för att etablera avancerade datorkapaciteter i Karachi, vilket förbättrar landets datalagrings- och AI-infrastrukturkapaciteter.

- I december 2025 tillkännagav Data Vault Pakistan ett strategiskt partnerskap med Rafay Systems för att lansera Pakistans första Suveräna AI-moln, som tillhandahåller en hanterad Kubernetes-plattform för lokala AI-arbetsbelastningar i lagring och högpresterande databehandling.

- I oktober 2025 undertecknade XDS DATACENTRE och Al Nahal IT Park & Data Center ett avtal om att utveckla Pakistans första AI Liquid Immersion Data Centre i Karachi, med en containerlösning för snabb implementering och katastrofåterställning.

- I december 2024 samarbetade IBM Corporation med Pakistan Telecommunication Company Limited (PTCL) och GBM Pakistan för att modernisera PTCL:s IT-infrastruktur, implementera IBM Power10-servrar över produktions-, hög tillgänglighets- och katastrofåterställningsmiljöer för att förbättra databehandling och skalbarhet i Pakistans telekomdatacenter.