Sammanfattning:

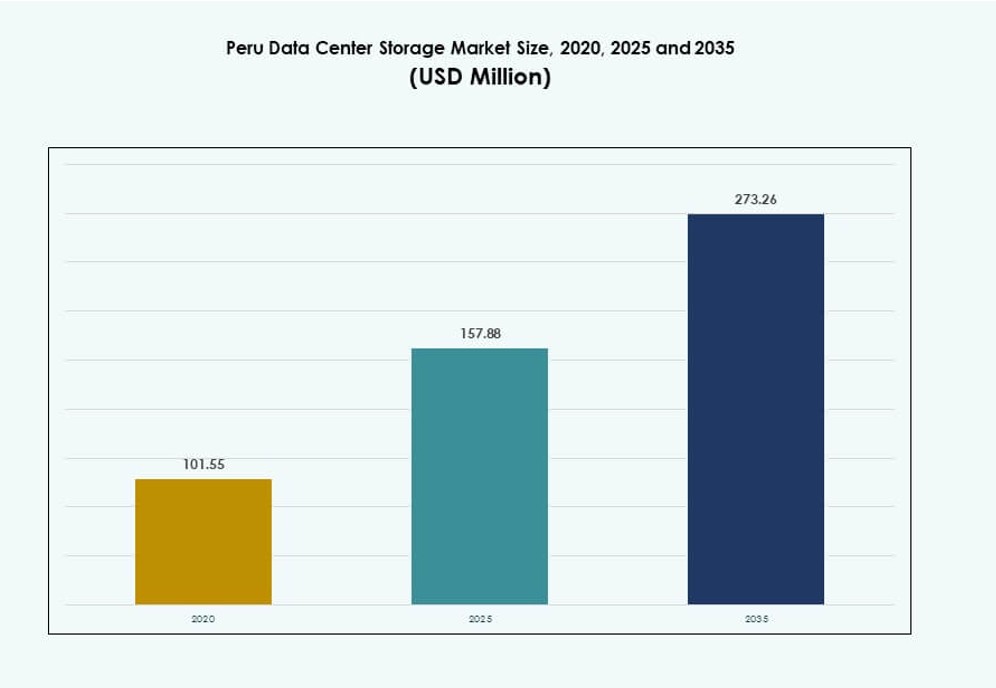

Marknadsstorleken för datacenterlagring i Peru värderades till 101,55 miljoner USD år 2020 till 157,88 miljoner USD år 2025 och förväntas nå 273,26 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 5,59% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Peru 2025 |

157,88 miljoner USD |

| Marknadens CAGR för datacenterlagring i Peru |

5,59% |

| Marknadsstorlek för datacenterlagring i Peru 2035 |

273,26 miljoner USD |

Molnadoption, hybrida lagringsmodeller och ökad efterfrågan på digitala tjänster driver infrastrukturuppgraderingar. Företag investerar i programvarudefinierad lagring för att hantera ökande datamängder inom finansiella tjänster, telekom och offentlig sektor. Skiftet mot AI-integration, realtidsanalys och virtuella arbetsbelastningar driver modernisering. Investerare ser marknaden som en strategisk nav för företags-IT, med fortsatt stigande efterfrågan på skalbara, säkra och motståndskraftiga lagringsplattformar. Företag anpassar lagringsinvesteringar med långsiktig tillväxt och regelöverensstämmelse.

Lima leder marknaden tack vare sin täta företagsbas, fibernätverk och närvaro av storskaliga datacenter. Det stöder de flesta hyperscale- och Tier III-anläggningar som betjänar nationella och internationella kunder. Arequipa och Trujillo är framväxande regioner, drivna av smarta stadsinitiativ, växande regional företagsaktivitet och expansion av digital infrastruktur. Dessa områden visar ökande potential för kantlagring och katastrofåterställningsutplaceringar.

Marknadsdynamik:

Marknadsdrivkrafter

Digital expansion driver investeringar i modernisering av företagslagring

Peru ser en ökad efterfrågan på realtidsdatainlagring på grund av digitalisering inom bank, detaljhandel och offentlig sektor. Företag övergår från äldre system för att anta skalbara, högpresterande plattformar. Detta behov av snabbare dataåtkomst och backup driver övergången till all-flash och hybridlagring. Ökningen av digitala tjänster och mobila användare kräver robust infrastruktur i bakgrunden. Molnbaserade arbetsbelastningar växer, vilket kräver säkra och regelöverensstämmande lagringsmiljöer. Marknaden för datacenterlagring i Peru stöder kritiska tjänster över offentliga och privata sektorer. Den erbjuder kontinuitet i verksamheten, minskar latens och förbättrar katastrofåterställningsberedskap. Företag anpassar lagringsbeslut med långsiktiga digitala strategier. Investerare ser sektorn som stabil och mottaglig för modernisering.

Framväxande teknikintegration skapar lagringsbehov över dataarbetsflöden

Modernisering av datacenter i Peru inkluderar nu AI, analys och edge computing, vilket ökar behovet av lagring med låg latens och hög kapacitet. Dessa teknologier kräver responsiva system som hanterar stora och komplexa datamängder. Lagringsarkitekturen utvecklas för att stödja distribuerade arbetsbelastningar och nya ramverk för datastyrning. Organisationer implementerar snabbare lagringsmedier för att hålla jämna steg med AI-modellträning och digital arbetsflödesautomatisering. Edge-enheter, IoT-plattformar och övervakningssystem genererar också data som måste lagras säkert. Marknaden för datacenterlagring i Peru stödjer digital transformation och innovation över olika industrier. Den stärker operativ kontinuitet samtidigt som den minskar energi- och hårdvaruineffektivitet. Efterfrågan växer på modulära och programvarudefinierade lösningar som kan skalas med efterfrågan. Dessa förändringar öppnar nya möjligheter för leverantörer som riktar sig mot nischade företagsbehov.

Molnmigration accelererar distributionen av lagringsinfrastruktur i Tier-1 och Tier-2 zoner

Den snabba antagandet av moln- och hybridmolntjänster har ökat distributionen av lagringsinfrastruktur över Peru. Företag kräver plattformar med hög tillgänglighet för att stödja distribuerade operationer och mobil åtkomst. Telekom- och IT-aktörer investerar i datacenterexpansioner för att lokalisera arbetsbelastningar och minska nätverksbelastningen. Molnbaserade applikationer har ökat efterfrågan på integrerad lagring som hanterar strukturerad och ostrukturerad data. När företag antar SaaS-, PaaS- och IaaS-modeller blir säker backend-lagring en affärsmöjliggörare. Marknaden för datacenterlagring i Peru hjälper till att överbrygga regionala digitala klyftor och säkerställer lokal datakontroll. Statliga regleringar som stödjer datasuveränitet förstärker uppgraderingar av lagringsplattformar. Tjänsteleverantörer tävlar om att erbjuda lösningar med låg latens och skalbarhet nära slutanvändare. Detta skapar en mycket konkurrenskraftig och snabbt föränderlig affärsmiljö.

- Till exempel började WIN Empresas expandera sitt datacenter i La Molina 2025 för att stödja hybridmoln och företagsarbetsbelastningar, i linje med Tier-2 regionala värdbehov. Initiativet svarar på den ökande efterfrågan på integrerad lagring som stödjer strukturerad och ostrukturerad data på marknaden för datacenterlagring i Peru.

Strategisk lagringsmöjliggörande för offentliga tjänster, BFSI och telekomoperationer

Offentliga myndigheter i Peru är nu beroende av snabb lagring för att leverera e-tjänster, journaler och skattesystem. Bank- och finanssektorn behöver kompatibla, snabba system för att hantera digitala transaktioner. Telekomföretag kräver centraliserad lagring för att stödja 4G- och 5G-utbyggnader och expanderande bredbandsnätverk. Dessa behov har drivit investeringar i programvarudefinierade och SAN-baserade lösningar. Marknaden för datacenterlagring i Peru spelar en central roll i att möjliggöra säkra, högvolymiga dataflöden. Den stödjer realtidsanalys och stärker bedrägeridetektion och cybersäkerhet. Affärskritiska applikationer behöver lagring med låg latens som enkelt integreras i molnplattformar. Detta gör lagring till en grundläggande komponent i Perus nationella digitala infrastruktur.

- Till exempel expanderade Cirion Technologies sina datacenteroperationer i Peru 2024 som en del av en bredare utvecklingsplan för 20MW kapacitet, vilket stödjer telekom- och molntjänstleverantörer.

Marknadstrender

Ökat antagande av all-flash-lagringslösningar inom finans- och offentliga sektorer

Företag i Peru vänder sig till all-flash-lagring för hastighet och tillförlitlighet i verksamhetskritiska arbetsbelastningar. Flashsystem förbättrar åtkomsttider, minskar energiförbrukningen och stöder högdensitetsvirtualisering. Finansiella företag och statliga myndigheter kräver denna prestanda för analys, transaktionsbearbetning och digitala offentliga tjänster. Marknaden för datacenterlagring i Peru speglar denna förändring genom ökande användning av flashlagring. Efterfrågan är störst i arbetsbelastningar som kräver insikter i realtid eller snabb datalagring. Molntjänstleverantörer använder också flash för att stödja applikationer känsliga för latens. Flash ersätter traditionella disksystem i primära lagringsmiljöer. Denna trend omformar upphandlingsstrategier i både offentliga och privata sektorer. IT-team föredrar lösningar som levererar konsekvent prestanda och operativ effektivitet.

Programvarudefinierad lagring vinner mark för flexibilitet och lägre TCO

Programvarudefinierad lagring (SDS) framträder som en föredragen lösning för företag som söker flexibilitet och lägre hårdvaruberoende. SDS separerar hårdvara från kontrollager, vilket möjliggör skalbarhet och automatisering. Företag i Peru använder det för att hantera olika arbetsbelastningar över moln, edge och lokala system. Det minskar CAPEX och erbjuder större kontroll över lagringstilldelning. Marknaden för datacenterlagring i Peru ser snabb SDS-integration, särskilt inom telekom och hanterade tjänsteoperationer. Företag implementerar SDS-plattformar för att förena lagring över hybrida miljöer. Det möjliggör också för leverantörer att leverera mervärdestjänster med anpassade konfigurationer. Organisationer anpassar lagringsval med bredare virtualiserings- och orkestreringsstrategier. Denna förändring hjälper till att uppnå framtidssäkra infrastrukturmål.

Ökad efterfrågan på lagringslösningar som stöder edge och fjärrinstallationer

Tillväxten i regional digitalisering driver efterfrågan på decentraliserade och edge-klara lagringslösningar. Applikationer inom gruvdrift, sjukvård, logistik och landsbygdsstyrning behöver snabb lokal lagring med molnsynkroniseringsmöjligheter. Företag och statliga avdelningar implementerar mikrodatacenter och kompakta lagringssystem i avlägsna områden. Marknaden för datacenterlagring i Peru adresserar dessa behov genom att stödja kompakta och robusta lösningar. Edge-vänliga plattformar minskar latens och förbättrar kontinuiteten i bandbreddsbegränsade områden. Leverantörer introducerar plug-and-play och modulära system för fjärrplatsinstallationer. Denna trend överensstämmer med bredare ansträngningar att utöka digitala tjänster bortom Lima. Regionala utvecklingsprogram främjar också datalokalisering, vilket stärker lagringsinvesteringar utanför huvudstadsområden.

Ökad användning av AI-driven lagringshantering och prediktivt underhåll

AI-baserade övervakningsverktyg blir vanliga över företagslagringsplattformar för att förbättra tillgänglighet och kontroll. Dessa system möjliggör prediktiv felupptäckt, arbetsbelastningsoptimering och realtidsjustering av prestanda. Marknaden för datacenterlagring i Peru antar AI-aktiverad lagring för att minska stillestånd och manuell intervention. Stora företag använder AI för att hantera lagringsmiljöer med flera nivåer och flera platser. Det förbättrar också dataklassificering och förbättrar prioritering av säkerhetskopiering. AI-verktyg hjälper till att optimera lagringskostnader och planera uppgraderingar baserat på användningsmönster. Leverantörer erbjuder integrerat AI-stöd i NAS-, SAN- och molnbaserade plattformar. Användningen är starkast inom finans-, telekom- och digitala medieindustrier som söker lagringsintelligens.

Marknadsutmaningar

Fragmenterad infrastruktur och ojämn regional tillgång till högkvalitativa lagringstjänster

Peru står inför utmaningar på grund av bristen på enhetlig lagringsinfrastruktur över sina regioner. Större installationer är koncentrerade runt Lima, medan yttre regioner saknar Tier-III eller IV-anläggningar. Detta begränsar tillgängligheten av lagringstjänster och ökar latensen för användare i underbetjänade områden. Marknaden för datacenterlagring i Peru kämpar med brister i anslutning och standardisering av infrastruktur. I avlägsna områden gör höga transport- och energikostnader det svårare att expandera datacenter. Företag måste balansera centralisering med regionala lagringsbehov. Leverantörer står också inför svårigheter att upprätthålla SLA:er utanför kärnstäderna. Dessa begränsningar påverkar digital rättvisa och påverkar tjänsteleverans inom offentlig och privat sektor.

Budgetbegränsningar, brist på kompetens och kompatibilitetsproblem med äldre system

Många företag arbetar med begränsade IT-budgetar som begränsar investeringar i modern lagringsteknik. Övergången från äldre lagringssystem till skalbara modeller kräver initialt kapital och kvalificerad personal. Marknaden för datacenterlagring i Peru måste hantera en växande brist på lokal expertis för att hantera hybrid- och mjukvarudefinierade system. Organisationer kämpar ofta med föråldrad infrastruktur som motstår molnintegration. Säkerhets- och efterlevnadsrisker försvårar ytterligare antagandet. Otillräckligt tekniskt stöd och långsamma upphandlingscykler minskar implementeringsflexibiliteten. Mindre företag fördröjer uppgraderingar på grund av komplexitet och oklar ROI. Dessa faktorer bromsar digital utveckling och minskar konkurrenskraften i snabbföränderliga sektorer.

Marknadsmöjligheter

Expansion av molnzoner och regionala nav som erbjuder potential för kantlagring

Molnleverantörer utforskar nya regionala nav över Peru för att stödja latenskänsliga applikationer. Dessa expansioner skapar utrymme för lokaliserad kantlagring, anpassad till avlägsna affärsbehov. Marknaden för datacenterlagring i Peru drar nytta av denna trend genom nya intäktsströmmar och infrastrukturutbyggnad. Energistimulanser och politiskt stöd möjliggör tillväxt bortom större städer. Leverantörer kan erbjuda modulära och molnsynkroniserade lösningar för att möta dessa behov.

E-förvaltning, fintech och digitalisering av hälsovård frigör sektorsspecifik efterfrågan

Digitaliseringen av förvaltnings-, finans- och hälsoplattformar kräver efterlevande, säker och skalbar lagring. Dessa sektorer behöver tillförlitliga backend-system för att hantera känsliga och högvolymdata. Marknaden för datacenterlagring i Peru är positionerad för att stödja nationella transformationsprogram och medborgartjänster. Leverantörer kan dra nytta av skräddarsydda lösningar som är i linje med offentliga och privata prioriteringar.

Marknadssegmentering

Efter lagringstyp

Traditionella lagringssystem dominerar för närvarande på grund av äldre installationer inom finansiella och offentliga institutioner. Dock vinner hybrid- och all-flash-lagringssegmenten marknadsandelar på grund av hastighet och effektivitet. Hybridmodeller är populära i kostnadskänsliga sektorer som behöver prestanda och kapacitet. Marknaden för datacenterlagring i Peru skiftar mot flashbaserade lösningar för verksamhetskritiska arbetsbelastningar, men traditionella system har fortfarande relevans för arkivering och säkerhetskopiering.

Efter lagringsdistribution

Storage Area Network (SAN)-system leder i högpresterande företagsmiljöer tack vare skalbarhet och hastighet. Nätverksansluten lagring (NAS) är vanligt bland medelstora organisationer som kräver delad åtkomst. Direktansluten lagring (DAS)-lösningar förblir relevanta för edge och lokala behov. Marknaden för datacenterlagring i Peru visar ett växande intresse för SAN-system för datakrävande applikationer, medan NAS stöder filnivååtkomst i distribuerade team.

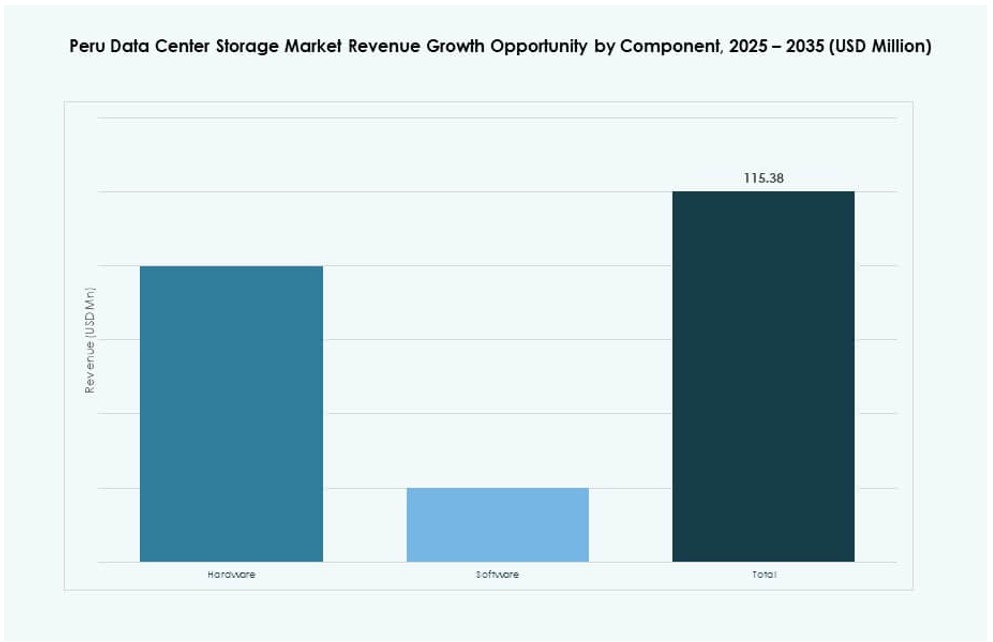

Efter komponent

Hårdvara förblir det dominerande segmentet, särskilt vid expansioner och uppgraderingar av kärndatacenter. Programvara vinner mark då SDS-plattformar blir centrala för smidig lagringsarkitektur. Många leverantörer erbjuder nu paketlösningar med både hårdvara och programvara för att möta olika distributionsbehov. Marknaden för datacenterlagring i Peru speglar denna förändring då programvarukontroll blir en viktig värdedifferentierare, särskilt i hybrid- och molnklara installationer.

Efter medium

Hårddiskar (HDD) används fortfarande i stor utsträckning på grund av deras lägre kostnad per GB för masslagring. Solid State Drives (SSD) växer dock snabbt i användning för högpresterande arbetsbelastningar och virtualiserade miljöer. Bandlagring förblir nischad, främst använd för långtidsarkivering inom statliga och regelverkstunga sektorer. Marknaden för datacenterlagring i Peru fortsätter att gynna SSD-tillväxt på grund av prestanda, även om HDD fortfarande dominerar i backupsystem.

Efter distributionsmodell

Lagringsmodeller på plats förblir vanliga inom sektorer med strikta datakontrollkrav. Molnbaserade modeller expanderar på grund av efterfrågan på skalbarhet och flexibilitet. Hybridinstallationer blir alltmer populära, vilket erbjuder kontroll och molnflexibilitet. Marknaden för datacenterlagring i Peru stödjer denna mix, med företag som antar hybrid-först-strategier för att hantera regelverksefterlevnad och affärskontinuitet.

Efter applikation

IT och telekommunikation leder adoptionen och driver lagringsbehovet för mobildata, bredbandstillväxt och molnplattformar. BFSI följer tätt på grund av digital bankverksamhet och cybersäkerhetsbehov. Statliga applikationer bidrar genom digital identitet, register och skattesystem. Hälso- och sjukvård växer med ökande elektroniska journaler och diagnostisk avbildning. Marknaden för datacenterlagring i Peru tillgodoser var och en med sektorsspecifika infrastrukturkrav.

Regionala insikter

Lima-regionen dominerar med över 65% marknadsandel på grund av datatäthet och infrastruktur

Lima leder marknaden för datacenterlagring i Peru med mer än 65% marknadsandel tack vare sin starka anslutning, företagskoncentration och tillgång till kraft. De flesta storskaliga datacenter är baserade här och erbjuder låg latens till kritiska tjänster. Det fungerar som navet för telekom-, finans- och statliga lagringsbehov. Regionens infrastrukturmognad lockar både inhemska och utländska investeringar. Efterfrågan från molntjänstleverantörer och offentliga institutioner driver kontinuerliga uppgraderingar. Dess dominans kommer sannolikt att bestå som en kärnzon för lagring och sammankoppling.

- Till exempel tillkännagav Claro Peru 2023 starten av ett investeringsprogram på 50 miljoner dollar för att expandera sin digitala infrastruktur, inklusive ett nytt datacenterprojekt i Lima som syftar till att förbättra moln- och anslutningstjänster för företag. Detta överensstämmer med den växande efterfrågan på säker lagring och värdtjänster på marknaden för datacenterlagring i Peru.

Arequipa och Trujillo har gemensamt cirka 25% andel drivet av regional digital expansion

Arequipa och Trujillo bidrar tillsammans med cirka 25% av marknaden, stödda av regionala regeringsprojekt och industriell digitalisering. Offentliga universitet, vårdinrättningar och lokala finansiella institutioner driver efterfrågan på lokaliserad lagring. Dessa städer blir nav för katastrofåterställning och sekundär datahosting. Förbättringar i anslutning och digitala jämlikhetsprogram ökar deras marknadsrelevans. Marknaden för datacenterlagring i Peru stöder dessa regioner genom utplacering av mikro- och mellanskalanläggningar. Tillväxt förväntas från edge-applikationer och regionala datalagringsinitiativ.

- Till exempel lanserade GTD Peru sitt andra datacenter i Lurín nära Lima i oktober 2024 som en del av regionala expansionsinsatser som stöder sekundär hosting.

Norra och djungelregionerna står för 10% marknadsandel, vilket representerar outnyttjad potential

De norra och amazonska områdena i Peru står för nästan 10% av marknaden men förblir underutvecklade på grund av infrastrukturbrister. Landsbygdshälsovård, e-lärande och logistikapplikationer börjar skapa efterfrågan på edge-lagring. Marknaden för datacenterlagring i Peru ser potential i att distribuera kompakta lösningar och molnportar för att stödja dessa behov. Lokala digitala nav och smarta byinitiativ skapar grund för framtida tillväxt. Regeringsincitament kan driva privata partnerskap för att bygga regionala datakapaciteter.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Win Empresas

- Gtd

- Adexus

Marknaden för datacenterlagring i Peru har en mångfaldig blandning av globala hårdvaruleverantörer och regionala tjänsteleverantörer. Dell Technologies, HPE, IBM och Cisco leder inom företagslagringsdistributioner tack vare sina integrerade hårdvaru- och mjukvaruerbjudanden. Huawei och Lenovo stöder hybridmoln och modulära distributioner över telekom- och offentliga sektorer. Lokala aktörer som Win Empresas och Gtd betjänar små till medelstora företag med skräddarsydd infrastruktur. Marknaden utvecklas med ett växande intresse för mjukvarudefinierad lagring, all-flash-system och NVMe. Leverantörer konkurrerar om prestanda, kostnadseffektivitet och regionalt stöd. Många bildar partnerskap för att utöka räckvidden och uppfylla krav på datasuveränitet. Det erbjuder nya möjligheter för aktörer med skalbara, energieffektiva och efterlevnadsberedda lagringsprodukter.

Senaste utvecklingen:

- I november 2025 tillkännagav Vertiv ett distributionsavtal med DACAS Peru för att förbättra sin kanalräckvidd över Latinamerika. Samarbetet fokuserar på att leverera kritiska infrastrukturkomponenter, inklusive kraft- och kylsystem som stöder lagring och datacenterpålitlighet på den peruanska datacenterlagringsmarknaden.

- I oktober 2025 tillkännagav GTD planer på att investera 13 miljoner dollar år 2026 för att utöka sitt datacenter i Lurín till en total kapacitet på 20MW. Detta följer den initiala lanseringen och understryker den pågående tillväxten i Perus datalagringsinfrastruktur.