Sammanfattning:

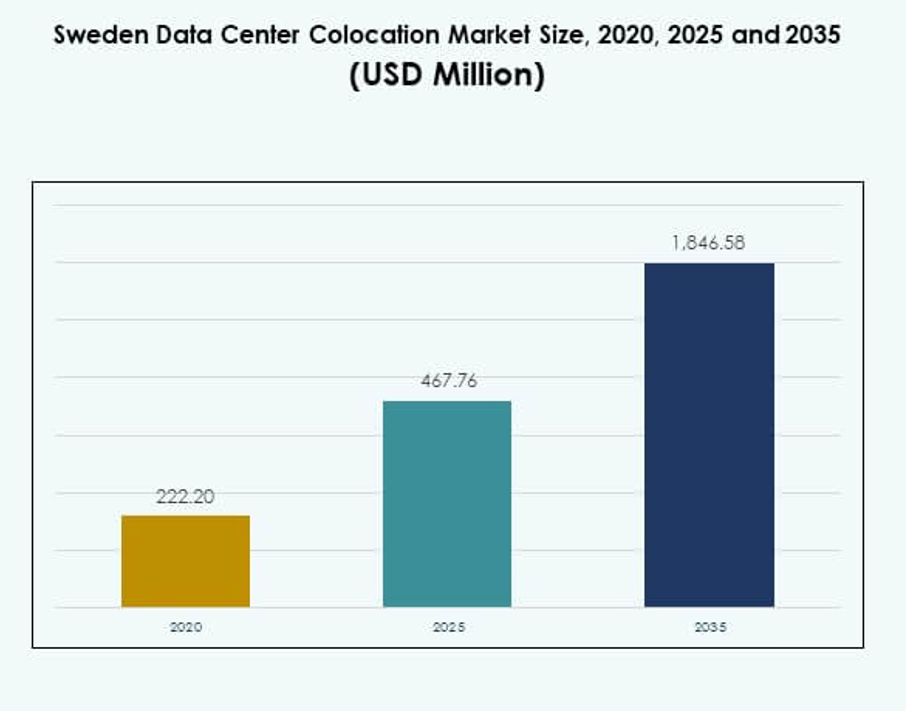

Sveriges datacenter colocation-marknad värderades till 222,20 miljoner USD år 2020 och förväntas nå 467,76 miljoner USD år 2025 och 1 846,58 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 14,66% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Sveriges datacenter colocation-marknadsstorlek 2025 |

467,76 miljoner USD |

| Sveriges datacenter colocation-marknad, CAGR |

14,66% |

| Sveriges datacenter colocation-marknadsstorlek 2035 |

1 846,58 miljoner USD |

Marknaden expanderar genom snabb teknikadoption, ökande molnmigration och stark efterfrågan på AI och edge computing-integration. Det är strategiskt viktigt för företag och investerare som söker pålitlig, låg-latens infrastruktur med hållbara energikällor. Företag fokuserar på hybrida och multi-molnmiljöer för att optimera prestanda och minska driftskostnader. Hållbarhetsinitiativ, avancerad anslutning och ekosystem för sammankoppling stärker marknadens investeringsattraktivitet. Norra Sverige leder marknaden tack vare sin rikliga förnybara energi och låga driftskostnader. Centrala Sverige spelar en stor roll, stödd av företagsaktivitet och stark anslutning runt Stockholm. Södra Sverige framträder som en tillväxtnav med infrastrukturutbyggnad och närhet till kontinentala Europa. Denna geografiska balans stärker landets position som en viktig nordisk digital infrastrukturhub, vilket lockar både regionala och globala operatörer.

Marknadsdrivkrafter

Snabb molnmigration och adoption av nästa generations digitala infrastruktur

Ökningen av molnadoption omformar företagens IT-infrastruktur på Sveriges datacenter colocation-marknad. Företag övergår från lokala anläggningar till skalbara, säkra colocation-center för att optimera verksamheten. Det stödjer flexibilitet, förbättrar nätverksresiliens och minskar kapitalinvesteringspressen på företag. Stora hyperscale- och företagskunder söker hög tillgänglighet för AI- och IoT-arbetsbelastningar. Integration av förnybar energi stärker energieffektiviteten och överensstämmer med hållbarhetsmål. Strategiskt läge i norra Europa lockar globala investerare. Ekosystem för sammankoppling och operatörsneutrala anläggningar ökar konkurrenskraften. Skiftet stödjer sömlös hybrid och multi-molnintegration.

Strategisk fördel från Sveriges energieffektivitet och gröna kraftinitiativ

Sveriges rikliga förnybara energikällor, låga koldioxidavtryck och starka nätverksstabilitet erbjuder oöverträffat värde för datacenteroperatörer. Landets stabila energiinfrastruktur stödjer storskaliga kolokationsutbyggnader med låga driftskostnader. Det uppmuntrar företag att anpassa digitala strategier med mål för nollutsläpp. Regeringens politik gynnar energieffektiv konstruktion och modernisering, vilket gör regionen attraktiv för globala moln- och telekomaktörer. Minskade energikostnader ökar konkurrenskraften vid hosting av högpresterande applikationer. Tillgång till förnybar energi säkerställer långsiktig operativ stabilitet. Internationella företag ser marknaden som en strategisk knutpunkt för hållbar datainfrastruktur. Starka energipolitik förstärker investeringsförtroendet.

- Till exempel, EcoDataCenter certifierat som klimatpositivt och beläget i Falun använder 100% förnybar energi, främst vatten- och solkraft. Dess Power Usage Effectiveness (PUE) är dokumenterad till under 1,15 i officiella hållbarhetsrapporter, vilket gör det till ett av de mest effektiva datacentren i Europa år 2025.

Ökad Efterfrågan på Edge Computing och Nätverksutbyggnad Driver Marknadspenetration

Det växande behovet av låglatens tjänster och realtidsdatabearbetning driver företag mot kolokationsinfrastruktur. Edge computing-adoption i Sverige gör det möjligt för operatörer att stödja AI, AR/VR, autonoma fordon och avancerade IoT-system. Det säkerställer förbättrad tjänsteleverans och stödjer latenskänsliga applikationer över branscher. Företag ser kolokation som ett kostnadseffektivt och skalbart alternativ för distribuerade arbetsbelastningar. Utbyggnad av telekomnätverk stärker täckningen och förbättrar dataflödet över nordiska och europeiska regioner. Stark ryggradsanslutning och tillgänglighet av mörk fiber förbättrar tjänsteprestanda. Edge-noder minskar latens för verksamhetskritiska applikationer. Detta ekosystem påskyndar företagens digitala transformation.

Ökad Företagsdigitalisering och Efterfrågan på Säker Infrastruktur

Ett växande antal stora företag och små och medelstora företag digitaliserar affärsprocesser och integrerar hybrida IT-modeller. Kolokationsanläggningar erbjuder förbättrad säkerhet, efterlevnad och skalbarhet jämfört med äldre lokala installationer. Det ger företag tillförlitlig ström, klimatkontroll och hög nätverksredundans. Globala företag föredrar säkra kolokationsanläggningar för att stödja verksamhetskritiska arbetsbelastningar. Strategiska allianser mellan telekomoperatörer och molnleverantörer utökar tjänstetillgängligheten. Säker datasuveränitet lockar ytterligare reglerade industrier som BFSI och sjukvård. Förbättrade katastrofåterställningsmöjligheter gör kolokation till en integrerad del av affärskontinuitetsstrategier. Avancerade säkerhetsprotokoll hjälper till att upprätthålla operativ motståndskraft.

- Till exempel, Interxion (Digital Realty) Stockholm driver datacenter certifierade enligt ISO 27001 för informationssäkerhetshantering och erbjuder krypterade kolokationstjänster anpassade för finans- och hälsovårdssektorerna. Dessa certifieringar och sektorsspecifika tjänster är officiellt listade i Digital Realtys efterlevnads- och datacenteranläggningsdokument.

Marknadstrender

Omfattande Antagande av Modulära Datacenter och Skalbara Infrastrukturmodeller

Modulär datacenterarkitektur framträder som en nyckeltrend på den svenska marknaden för datacenterkolokation. Operatörer implementerar prefabricerade modulära enheter för att minska installationstiden och förbättra effektiviteten. Detta tillvägagångssätt säkerställer flexibel kapacitetsutökning för att möta växande företagsbehov. Det möjliggör snabbare implementering av gröna energisystem och kylteknologier. Företag investerar i containeriserad kraft och kylning för att minska driftskostnaderna. Den modulära strategin ökar flexibiliteten och sänker initiala kapitalbehov. Hög energieffektivitet stödjer ytterligare nettonollmål. Denna modell omformar hur kolokationsleverantörer skalar infrastruktur för att matcha den föränderliga efterfrågan.

Integration av artificiell intelligens och automation i datacenterdrift

AI och automation förändrar hur kolokationsanläggningar hanterar arbetsbelastningar, energi och säkerhet. AI-baserat prediktivt underhåll minimerar stillestånd och förbättrar resursutnyttjandet. Det förbättrar kapacitetsplanering och kraftförvaltning för komplexa arbetsbelastningar. Automatiserad orkestrering strömlinjeformar arbetsbelastningsbalansering över flera miljöer. Smart energianpassning förbättrar PUE-poäng och stödjer ESG-mål. Operatörer använder AI för att upptäcka avvikelser i realtid, vilket stärker cyberresiliens. Automation minskar manuell intervention och operativ risk. Integrationen stödjer kostnadsoptimering och prestandaförbättring, vilket positionerar Sverige som en ledare inom intelligent datacenterinfrastruktur.

Ökad efterfrågan på interkonnektionsekosystem och operatörsneutrala anläggningar

Efterfrågan på interkonnektion ökar då företag kräver sömlös anslutning med flera moln- och nätverksleverantörer. Operatörsneutrala kolokationshubbar ger flexibilitet att bygga hybrid- och multicloudmiljöer. Det förbättrar skalbarhet och prestanda samtidigt som det minimerar risken för leverantörsinlåsning. Peering-ekosystem attraherar hyperskaliga operatörer och innehållsleveransnätverk. Korskopplingstjänster möjliggör för företag att effektivt skala datatransfer. Rika anslutningsalternativ stärker Sveriges roll i Europas digitala trafikvägar. Strategisk geografisk placering förbättrar latens och dataflöde. Detta skifte stödjer växande AI-, media- och fintech-applikationer som kräver robust interkonnektionsinfrastruktur.

Stärkt fokus på hållbarhet, förnybar energi och värmeåtervinningssystem

Hållbarhet förblir en stark trend som formar framtiden för kolokationsinfrastruktur i Sverige. Operatörer antar förnybara energikällor och innovativa värmeåtervinningssystem för att minska koldioxidutsläppen. Det förbättrar driftseffektiviteten och anpassar sig till ESG-ramverk. Kylteknologier utvecklas för att använda mindre vatten och kraft. Statliga incitament och miljöpolicys påskyndar hållbar konstruktion. Värmeåtervinningsinitiativ möjliggör för operatörer att leverera fjärrvärmenätverk. Denna praxis stärker energicirkularitet och kostnadseffektivitet. Gröna certifieringar förbättrar marknadens globala rykte. Hållbarhetsintegration attraherar miljömedvetna investerare och företagskunder.

Marknadsutmaningar

Höga kapitalinvesteringar och kostnadspress i infrastrukturutveckling

Att bygga och driva storskaliga colocation-anläggningar kräver betydande kapital, avancerad teknik och skickliga resurser. Den svenska marknaden för datacenter-colocation står inför höga initiala kostnader för kraftdistribution, kylsystem och modulär infrastruktur. Det kräver stora investeringar i fiberanslutning och redundanssystem för att upprätthålla konkurrenskraftiga SLA:er. Mindre operatörer har ofta svårt att matcha de globala aktörernas finansiella skala. Stigande byggkostnader och kostnader för teknikintegration ökar inträdesbarriärerna på marknaden. Långa ROI-tidslinjer kan begränsa deltagandet av medelstora företag. Strikta efterlevnadsstandarder ökar ytterligare kostnadstrycket. Att upprätthålla operativ effektivitet samtidigt som man skalar kapaciteten förblir en nyckelutmaning.

Regulatorisk efterlevnad, datasuveränitet och brist på kvalificerad arbetskraft

Strikta regulatoriska ramar och dataskyddsregler skapar komplexitet för operatörer som hanterar internationella arbetsbelastningar. Det måste säkerställa efterlevnad av GDPR, nationella dataresidens och miljömandat. Att hitta skicklig teknisk personal för att hantera AI-drivna, automatiserade datacenter är en annan stor utmaning. Brist på arbetskraft kan bromsa operativ expansion och innovation. Höga utbildningskostnader och begränsad specialiserad expertis ökar trycket. Regulatoriska hinder kan försena godkännanden av nya anläggningar och öka projektkostnaderna. Internationella investerare måste navigera lokala rättsliga ramar noggrant. Att säkerställa efterlevnad samtidigt som man uppfyller drifttidsåtaganden kräver stark operativ disciplin.

Marknadsmöjligheter

Strategisk positionering som ett nordiskt digitalt infrastrukturcentrum

Sverige har en central position i Nordeuropas digitala ekosystem, vilket gör det till en föredragen destination för hyperscale- och företagscolocation-investeringar. Den svenska marknaden för datacenter-colocation drar nytta av riklig förnybar energi, låg latensanslutning och närhet till europeiska trafikleder. Dess energieffektivitet och politiska stabilitet stärker investerarnas förtroende. Efterfrågan på AI-, IoT- och edge computing-tjänster skapar starka expansionsmöjligheter. Statligt stöd för grön energi stärker ytterligare dess globala konkurrenskraft. Detta ekosystem positionerar landet som en strategisk interkonnektionsport för Europa.

Accelererad adoption av AI-, edge- och hybrid-IT-lösningar

Ökad företagsadoption av AI- och edge-arbetsbelastningar skapar stark tillväxtpotential för colocation-leverantörer. Det stödjer värd för avancerade databehandlingsplattformar utan att kräva kostsam lokal infrastruktur. AI-drivna operationer förbättrar energieffektivitet och nätverksstabilitet. Det växande hybrid-IT-landskapet uppmuntrar multi-cloud-integration inom colocation-anläggningar. Stark fiberanslutning och neutrala interkonnektionsekosystem lockar nya hyperscale-operatörer. Denna tillväxttrend öppnar nya intäktsströmmar för operatörer och teknikpartners. Hållbar och intelligent infrastruktur stärker marknadens långsiktiga investeringsattraktivitet.

Marknadssegmentering

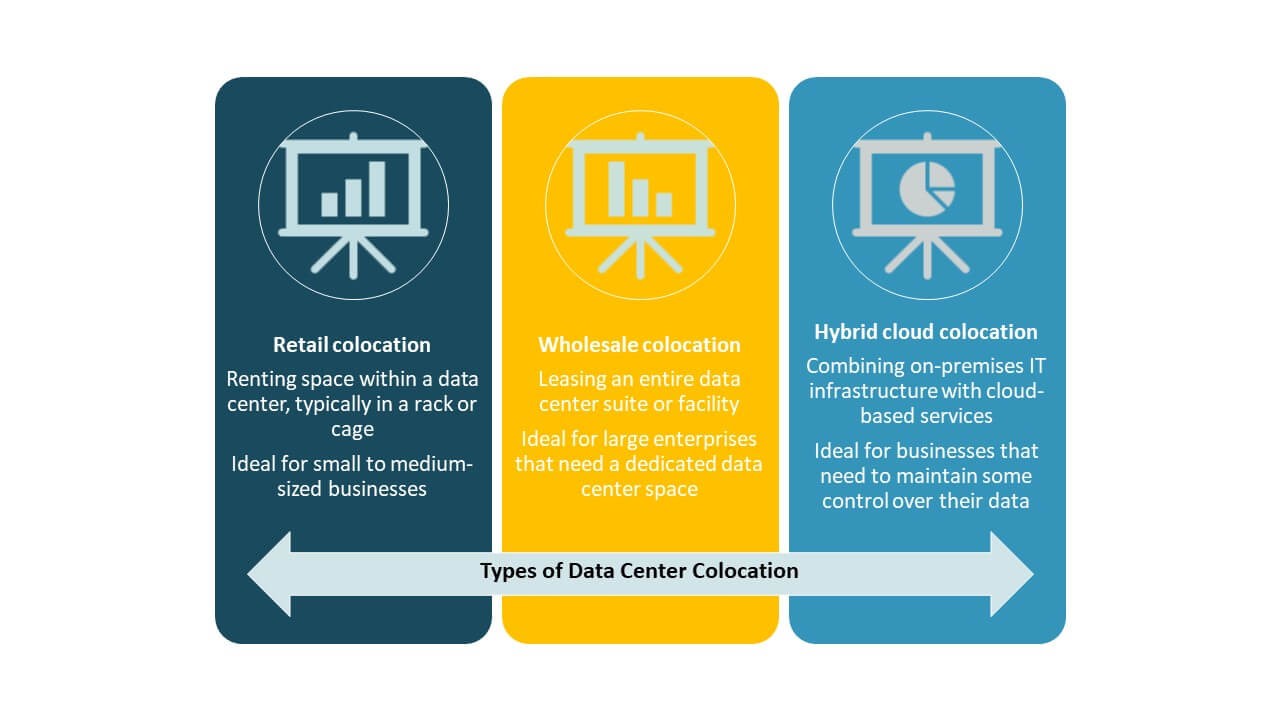

Efter typ

Detaljhandelns colocation dominerar den svenska marknaden för datacentercolocation, understödd av stark efterfrågan från små och medelstora företag. Detta segment har den största andelen tack vare sin flexibilitet och kostnadseffektiva tillgång till infrastruktur. Företag föredrar detaljhandelsmodeller för att distribuera mindre arbetsbelastningar utan att bygga egna anläggningar. Grossistcolocation expanderar bland hyperskaliga operatörer som söker dedikerad kapacitet. Hybridmolncolocation vinner mark genom strategier för multi-molnintegration. Starka sammankopplingsekosystem stödjer ytterligare detaljhandelns tillväxt. Strategisk placering och hållbarhetspolicyer ökar efterfrågan. Denna struktur säkerställer stadig marknadsexpansion och investeringsattraktivitet.

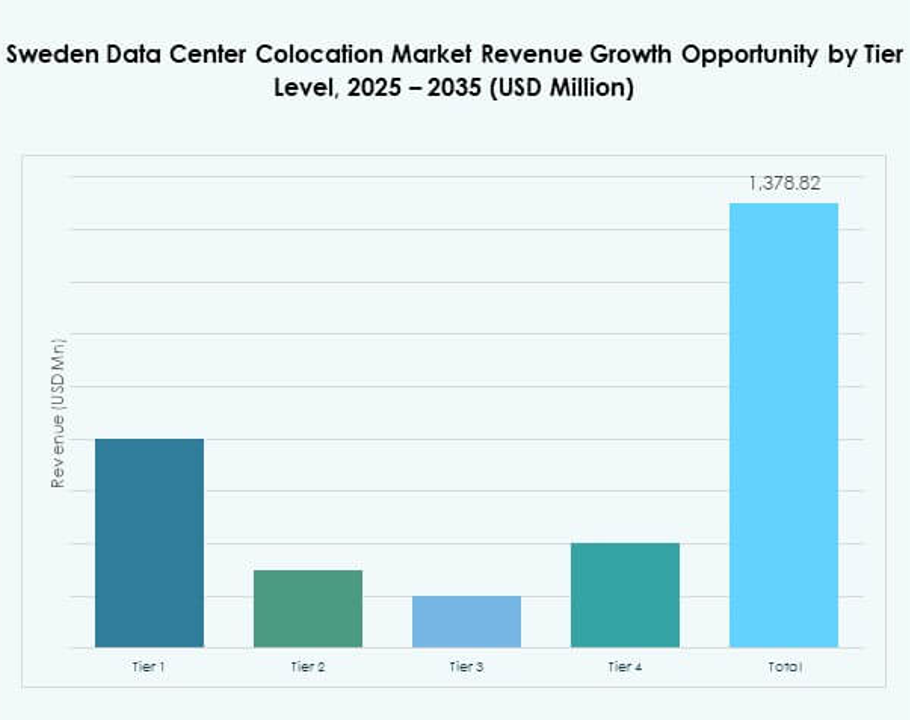

Efter Tier-nivå

Tier 3-anläggningar dominerar den svenska marknaden för datacentercolocation, vilket återspeglar stark efterfrågan från företag på hög tillförlitlighet och drifttid. Tier 3 erbjuder avancerad redundans, feltolerans och säkerhetsfunktioner. Det säkerställer 99,982% tillgänglighet, vilket uppfyller kritiska applikationsbehov. Antagandet av Tier 4 ökar bland hyperskaliga och finansiella institutioner som kräver avancerad feltolerans. Tier 1 och Tier 2 förblir lämpliga för icke-kritiska arbetsbelastningar med begränsade redundanskrav. Hög energieffektivitet och förnybar energikälla stärker Tier 3:s konkurrenskraft. Dess balans mellan kostnad och motståndskraft driver hållbar tillväxt.

Efter Företagsstorlek

Stora företag leder den svenska marknaden för datacentercolocation, drivna av efterfrågan på säker, skalbar och efterlevnadskompatibel infrastruktur. De använder colocation för att vara värd för AI, IoT och verksamhetskritiska arbetsbelastningar utan kapitalintensiva lokala byggnader. Starka SLA:er och avancerad anslutning stödjer global tjänsteleverans. Små och medelstora företag ökar snabbt sin närvaro genom detaljhandelscolocation för att få tillgång till prisvärda, flexibla resurser. Antagandet av hybridmoln gör det möjligt för små företag att skala effektivt. Energieffektivitet och tillförlitlig drifttid förblir nyckelfaktorer för båda segmenten. Marknaden visar en stadig diversifiering av företagsbehov.

Efter Slutanvändarindustri

IT- och telekomsektorn har den största andelen på den svenska marknaden för datacentercolocation på grund av stark efterfrågan på molnsammankoppling och kanttjänster. BFSI följer tätt efter och förlitar sig på säker, efterlevnadskompatibel infrastruktur för att skydda känsliga finansiella data. Hälso- och sjukvården expanderar sin närvaro med digitala hälsotillämpningar och patientjournalsystem. Detaljhandel och mediesektorer växer genom e-handel och innehållsleveransnätverk. Andra industrier bidrar till efterfrågan genom AI-driven digitalisering. Stark sektordiversitet förbättrar marknadsstabilitet och investeringspotential.

Regionala Insikter

Norra Sverige: Strategiskt Ledarskap med 42% Marknadsandel

Norra Sverige leder den svenska marknaden för datacentercolocation med en andel på 42% tack vare rikliga förnybara energiresurser och lägre driftkostnader. Dess svala klimat stödjer effektiva kylsystem och minskar energianvändningen. Hyperskaliga operatörer föredrar denna region för storskaliga distributioner. Stark fiberanslutning säkerställer låg latens för sammankoppling över hela Europa. Stabilt politiskt och regulatoriskt klimat förbättrar investeringssäkerheten. Koncentrationen av gröna energianläggningar stärker regionens ledande position inom hållbar colocationinfrastruktur.

- Till exempel tillkännagav atNorth i december 2024 förvärvet av mark i Sollefteå, Norra Sverige, för sitt nya hyperskaliga datacenter, som kommer att ha en initial planerad kapacitet på 200 MW och drivs helt av lokal vattenkraft. Denna anläggning är en del av atNorths nordiska expansion och ligger i linje med dokumenterade standarder för integration av förnybar energi.

Centrala Sverige: Stark Företagsefterfrågan med 36% Marknadsandel

Centrala Sverige har en andel på 36 % och fungerar som en viktig knutpunkt för företagskolokationsaktivitet. Dess närhet till Stockholm förbättrar anslutning och tillgänglighet för globala molntjänstleverantörer. Företag föredrar denna region för hybrid- och multicloud-arbetsbelastningar. Dess infrastruktur stöder fintech-, telekom- och digitala medieindustrier. Stark närvaro av operatörsneutrala anläggningar driver interkonnektionsutvidgning. Strategiskt läge i hjärtat av det nordiska nätverket ökar dess värde för hyperskalainvesteringar.

Södra Sverige: Framväxande tillväxtnav med 22 % marknadsandel

Södra Sverige står för 22 % av den svenska datacenterkolokationsmarknaden, drivet av ökande efterfrågan från små och medelstora företag och lokala företag. Det drar nytta av infrastrukturutvidgning, tillgång till hållbar energi och närhet till kontinentala Europa. Regionen lockar framväxande kolokationsleverantörer som söker lågkostnadsutvidgningszoner. Nätverksförbättringar och integration av förnybar energi stöder snabb tillväxt. Regionens position nära internationella fiberleder stärker dess anslutning. Södra Sveriges ökande roll förbättrar den nationella kolokationsekosystemets balans och räckvidd.

- Till exempel invigde European Energy Skåramåla hybrid sol-vindpark i Kronoberg, Södra Sverige, i september 2025, med 39,3 MWp solcells- och 49,6 MW vindkapacitet som direkt stöder den lokala nätförsörjningen som används av nya datacenterutvecklingar enligt bekräftade pressmeddelanden och nätverksrapporter för regionen.

Konkurrensinsikter:

- Bahnhof

- GleSYS

- City Network

- Advania

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Den konkurrensutsatta landskapet på den svenska datacenterkolokationsmarknaden definieras av starka internationella och regionala aktörer som investerar i avancerad infrastruktur och hållbara verksamheter. Det kännetecknas av strategiska expansioner, hyperskalapartnerskap och energieffektiv anläggningsutveckling. Globala operatörer som Digital Realty, Equinix, AWS och Google Cloud leder inom kapacitet, anslutning och innovation. Regionala aktörer som Bahnhof och GleSYS utnyttjar förnybar energi och lokaliserade servicemodeller för att stärka marknadsnärvaron. Företag fokuserar på högdensitetskolokation, hybridmolnintegration och edge-beredskap. Strategiska allianser med telekomoperatörer och hyperskalaleverantörer förbättrar ytterligare serviceomfattning och tillförlitlighet. Hållbarhet och interkonnektivitet förblir kritiska konkurrensdifferentierare.

Senaste utvecklingen:

- I oktober 2025 tillkännagav GlobalConnect en stor expansion av sitt datacenter i Stockholm, med målet att öka sin kolokationskapacitet och stärka sina tjänster för företagskunder i Sveriges snabbt växande digitala infrastruktursektor. Detta projekt belyser den ökande efterfrågan bland svenska företag på skalbara och säkra datacenterlösningar drivna av molnanvändning och digital transformation.

- I oktober 2025 blev GleSYS uppmärksammat genom att förvärva Vernes hanterade privata molnverksamhet och två datacenteranläggningar belägna i Pori och Tammerfors, Finland. Detta förvärv representerar ett kritiskt steg för GleSYS i att expandera sina moln- och IaaS-tjänster, vilket ytterligare stärker dess fotavtryck och skalbara, energieffektiva tjänsteförmågor över hela Norden, inklusive Sverige.