执行摘要:

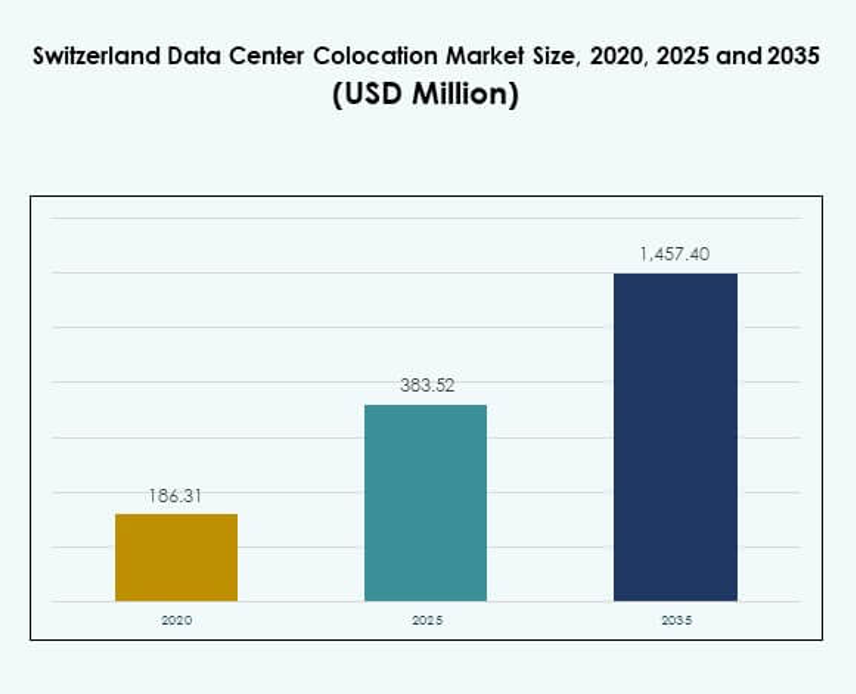

瑞士数据中心托管市场规模在2020年价值为1.8631亿美元,预计到2025年将增至3.8352亿美元,并在2035年达到14.574亿美元,预测期内的复合年增长率为14.22%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年瑞士数据中心托管市场规模 |

3.8352亿美元 |

| 瑞士数据中心托管市场,复合年增长率 |

14.22% |

| 2035年瑞士数据中心托管市场规模 |

14.574亿美元 |

对安全、高性能基础设施和先进云服务的强烈需求推动了该国托管服务的快速采用。瑞士数据中心托管市场受益于不断增长的AI和物联网集成、强大的可再生能源供应和可扩展的基础设施。这些因素为超大规模企业和企业客户创造了有利条件。其对投资者的战略重要性在于其稳定的监管环境、可靠的能源供应以及与欧洲主要枢纽的直接连接。由于其密集的网络基础设施、超大规模的存在和强大的光纤连接,苏黎世在市场中处于领先地位。日内瓦正在成为一个次要枢纽,得益于可再生能源集成和跨境金融活动。伯尔尼和其他地区通过模块化扩展和战略基础设施投资实现增长。这些地理动态使瑞士成为欧洲数字基础设施生态系统中的关键节点。

市场驱动因素

支持云和AI采用的高性能基础设施需求上升

瑞士强大的数字生态系统推动了对先进托管设施的大规模投资。全球企业正在采用AI工作负载、物联网应用和数据密集型流程,这增加了对可靠计算能力的需求。瑞士数据中心托管市场受益于其强大的光纤骨干网和与超大规模企业的直接云连接。苏黎世在实现欧洲范围内的低延迟访问方面发挥了关键作用。企业优先考虑正常运行时间和可扩展架构,以满足快速变化的IT需求。托管服务提供商专注于高密度部署和高效的能源使用。投资者将这一基础设施视为数字增长的关键。这一转变巩固了瑞士作为战略数字枢纽的地位。

- 例如,Equinix已宣布在其全球设施中部署液体冷却技术,通过直接芯片冷却技术支持AI工作负载,电力密度可达每机架100千瓦。这一能力使得高性能计算集群和GPU密集型应用的高效处理成为可能。

扩大可再生能源集成以提高运营效率

强大的可再生能源可用性增强了瑞士数据中心的可持续性。托管运营商积极部署节能的冷却、电源管理和热回收解决方案。瑞士数据中心托管市场受益于水电的可用性,确保稳定和清洁的能源供应。运营商将运营与碳中和目标对齐,以满足企业的可持续发展目标。高效的能源整合也改善了租户的运营成本控制。投资者青睐具有稳定电网和环境合规性的地点。这种对齐支持长期回报和ESG战略。可再生能源的整合增强了瑞士托管资产的可靠性和全球竞争力。

- 例如,Green Datacenter AG 于2023年1月推出了其位于Dielsdorf的Metro-Campus Zurich Datacenter M,该设施采用节能设计,并通过可再生能源和自由冷却策略供电。

监管稳定性和数据保护增强投资者信心

瑞士的数据保护框架和政治稳定性创造了一个安全的运营环境。企业重视符合欧盟标准的严格隐私法规,同时保持独立性。瑞士数据中心托管市场通过其强大的合规结构获得战略优势。托管运营商吸引寻求符合GDPR但主权数据托管的全球客户。监管确定性降低了大规模基础设施投资的风险。稳定性支持长期租赁协议和国际合作伙伴关系。这一优势吸引了金融服务、医疗保健和政府客户。强有力的治理加强了瑞士作为值得信赖的托管目的地的声誉。

边缘部署和超大规模扩展创造新的增长走廊

超大规模玩家正在扩大在苏黎世及周边地区的存在,以满足不断增长的需求。边缘部署实现超低延迟和分布式处理能力。瑞士数据中心托管市场受益于日益增长的邻近托管策略。电信运营商和企业部署边缘节点以支持5G、物联网和智能产业应用。这一基础设施加速了网络响应能力和业务敏捷性。战略地理定位支持与主要欧盟城市的连接。运营商通过模块化和可扩展的建设扩大足迹。边缘和超大规模投资增加了市场竞争力并吸引全球资本流动。

市场趋势

热回收和循环能源模式正在改变数据中心运营

循环能源实践正在塑造瑞士托管设施的未来能源战略。托管提供商将服务器操作产生的废热输出到区域供热系统。瑞士数据中心托管市场受益于这些先进的可持续发展举措。这减少了环境影响并提高了能源效率评级。苏黎世引领这一转变,多个运营商正在整合城市供热网。此类实践在改善ESG表现的同时创造了价值流。监管激励和公私合作伙伴关系支持更广泛的采用。循环模式加强了瑞士作为绿色数据基础设施领导者的地位。

人工智能驱动的自动化提高了设施的效率和可靠性

运营商部署由 AI 驱动的监控、预测性维护和动态冷却来优化运营。AI 实现了实时电力管理和工作负载分配,从而提高性能。瑞士数据中心托管市场利用自动化来提高能源节约和可靠性。AI 工具帮助运营商管理容量并快速响应需求变化。预测分析减少停机时间并增强服务交付。这改善了客户体验并加强了服务水平合规性。自动化还支持模块化可扩展性以满足未来的容量扩展。AI 集成正成为标准的竞争差异化因素。

不断增长的互连枢纽加强国际连接

瑞士正在成为中欧和西欧的关键互连枢纽。高速光纤路线将苏黎世与法兰克福、米兰、巴黎和伦敦连接起来。瑞士数据中心托管市场受益于这种密集的网络集成。企业利用这些枢纽实现安全、低延迟的流量交换。中立运营商设施增加了客户的云访问灵活性。互连增长增强了瑞士对内容提供商和超大规模企业的吸引力。这推动了网络密集化并促进了数字贸易流动。强大的连接性巩固了该国作为欧洲数字桥梁的角色。

对模块化和可扩展数据中心架构的关注增加

模块化基础设施设计实现了更快的部署和灵活的容量扩展。托管运营商采用预制模块以快速满足客户需求。瑞士数据中心托管市场从更短的建设周期和高效的土地使用中获益。模块化建设符合企业不断变化的电力和空间需求。这一趋势支持超大规模和边缘战略。它还允许提供商更有效地应对监管和市场变化。可扩展性确保更好的成本优化和更快的投资回报周期。模块化采用增强了市场的灵活性和竞争力。

市场挑战

电力可用性限制和高能源价格压力

有限的电网容量和不断上涨的能源成本对运营商构成了严重担忧。水电保持稳定,但不断增长的需求加剧了整体可用性压力。瑞士数据中心托管市场在确保可持续和负担得起的能源方面面临运营复杂性。不断上涨的电力成本对托管定价模型和客户利润造成压力。提供商需要在 ESG 目标与成本控制策略之间取得平衡。扩大可再生能源容量需要时间,增加了短期风险。电力限制也限制了超大规模项目的快速容量增加。能源安全仍然是影响投资策略的关键因素。

复杂的法规合规性和土地使用限制减缓扩张

严格的分区、建设和环境法规为新设施开发创造了障碍。瑞士数据中心托管市场在国家和市级层面上运行于分层的合规框架下。获得许可通常涉及冗长的审查周期和基础设施承诺。城市连接枢纽附近的土地稀缺加剧了竞争性投标。这些因素减缓了零售和批发供应商的扩展时间表。投资者面临与监管审批相关的额外成本。运营商必须在保持项目盈利的同时,驾驭复杂的规则。这些限制影响了市场的可扩展性和运营灵活性。

市场机会

超大规模和边缘部署的扩展加强市场增长

超大规模供应商正在增加对苏黎世及周边地区的投资。边缘基础设施支持需要实时处理的行业,如制造业和自主系统。瑞士数据中心托管市场受益于这种多层次的基础设施增长。本地企业获得了更好的可扩展和安全的计算能力访问。这吸引了寻求低延迟欧洲连接的国际参与者。投资势头为托管运营商创造了强大的机会。围绕关键光纤路线的战略定位最大化了增长潜力。

绿色技术采用为托管供应商带来竞争优势

可持续性领导力增强了瑞士在托管领域的全球吸引力。运营商投资于液体冷却、热量再利用和零碳能源采购。瑞士数据中心托管市场通过这些创新获得战略可见性。企业更愿意在符合环境标准的设施中托管以满足ESG要求。供应商可以获得绿色融资和长期合作伙伴关系。绿色实践与企业气候目标一致并加强品牌。这创造了强大的投资和市场差异化机会。

市场细分

按类型

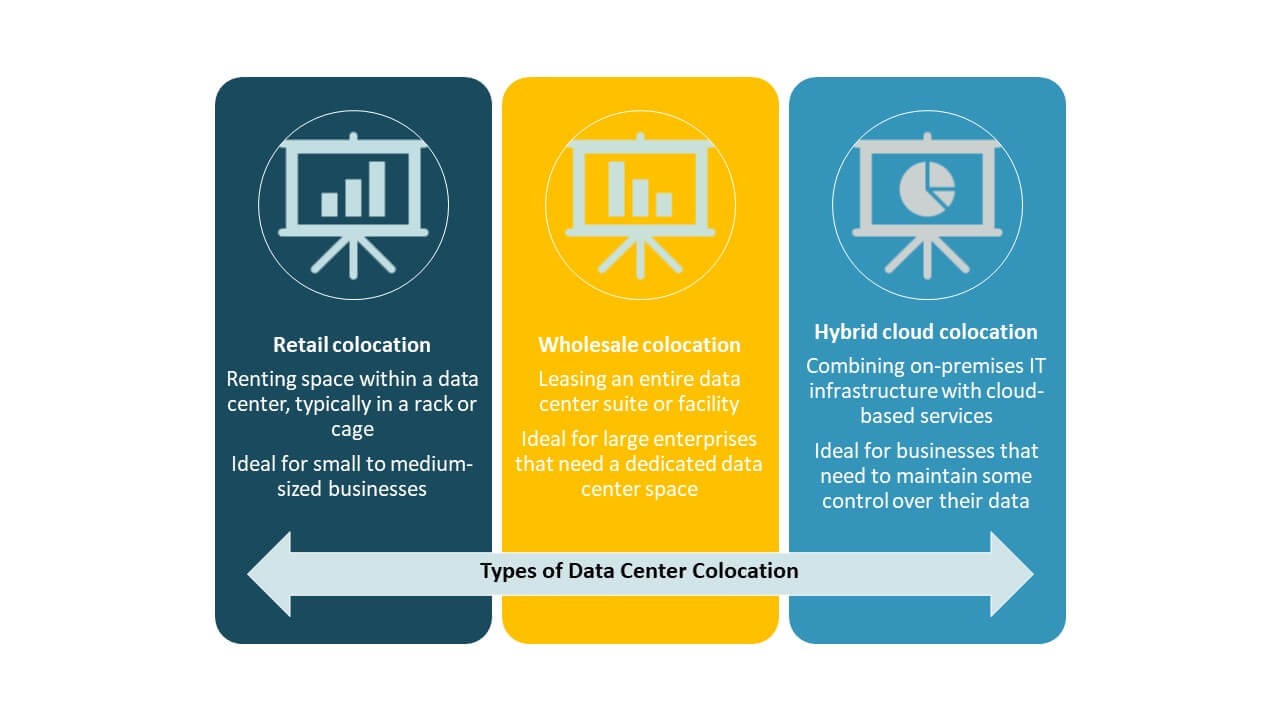

由于其对中小企业的灵活性,零售托管占据了瑞士数据中心托管市场的最大份额。它允许客户租赁带有管理电力和连接的机架空间。批发托管支持超大规模需求,但面临更长的部署周期。混合云托管增长迅速,因为企业将本地和云工作负载结合起来。零售模式因其易于扩展和较低的资本需求而保持主导地位。

按等级水平

由于成本和可靠性的平衡,Tier 3在瑞士数据中心托管市场中占据主导地位。它提供冗余组件和99.982%的正常运行时间,满足关键企业需求。Tier 4在超大规模领域中增长,但涉及更高成本。Tier 1和Tier 2服务于冗余较少的小型工作负载。大多数国际企业更倾向于选择Tier 3进行关键任务托管。监管合规性和能源效率加强了其在瑞士市场的地位。

按企业规模

大型企业在瑞士数据中心托管市场中占据多数份额。它们需要高安全性、可扩展的基础设施和专用电力容量。中小企业通过零售托管模式增加采用,以减少资本支出。大型企业通过混合云集成和灾难恢复设置推动需求。它们还利用托管来遵循数据驻留法律。随着数字化转型计划的扩展,中小企业的增长预计将加速。

按终端用户行业划分

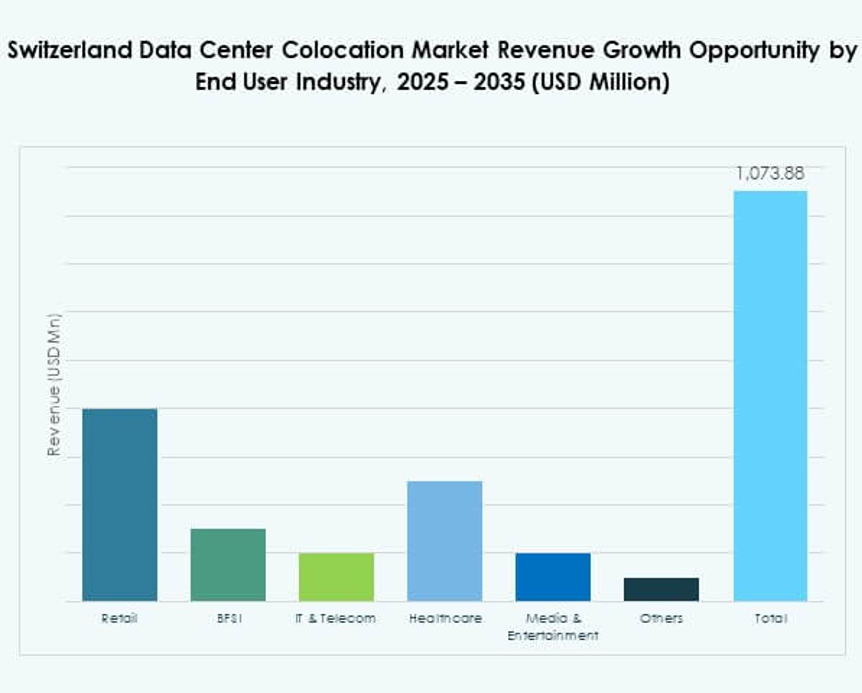

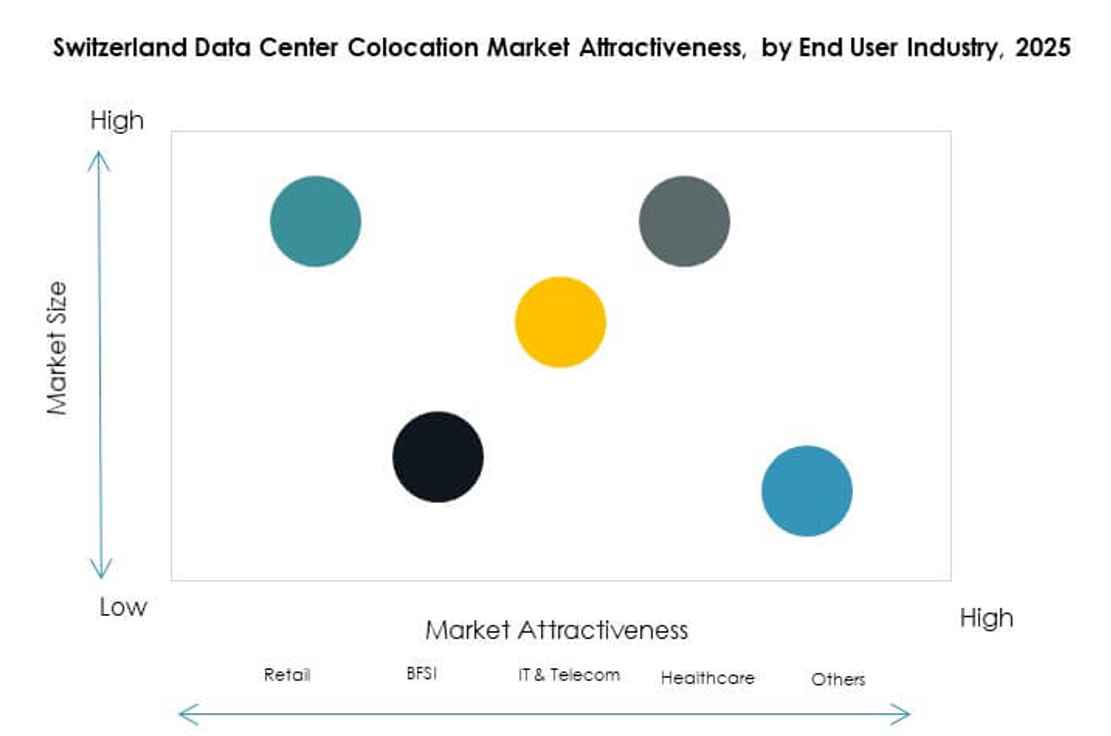

IT和电信行业在瑞士数据中心托管市场中领先,受云计算、5G部署和AI工作负载的推动。由于严格的数据安全和合规需求,BFSI紧随其后。医疗和媒体行业正在采用托管以支持安全和可扩展的存储。零售业使用托管进行电子商务和供应链数字化。其他行业正在将工作负载转移到异地以减少运营复杂性。IT和电信仍然是市场增长的支柱行业。

区域见解

苏黎世以强大的连接性和超大规模存在主导市场(67.3%)

苏黎世以67.3%的份额主导瑞士数据中心托管市场。其密集的连接基础设施和靠近主要欧盟光纤路线使其成为主要枢纽。大多数超大规模和企业托管部署集中在这里。苏黎世的能源可靠性和熟练的劳动力进一步加强了其战略角色。托管运营商在苏黎世周围扩展容量,以支持国际云提供商日益增长的需求。其地理优势使其能够实现与法兰克福、米兰和巴黎的低延迟连接。

- 例如,Equinix在苏黎世运营其ZH5设施,拥有超过6,670平方米的托管空间,容量可达2,600个机柜等效,并提供与包括Microsoft Azure和Google Cloud在内的主要云平台的连接。

日内瓦作为具有可持续基础设施的次要枢纽崭露头角(20.6%)

日内瓦占瑞士数据中心托管市场的20.6%份额。它受益于强大的可再生电力整合和国际商业存在。该地区的托管设施支持跨境金融服务和政府工作负载。其可持续的电力供应使其对绿色投资基金具有吸引力。日内瓦日益增长的互联生态系统增强了其作为次要枢纽的角色。运营商专注于可扩展的建设,以支持来自边缘部署的新兴需求。

- 例如,STACK Infrastructure在日内瓦的GEN01A园区由100%水力发电供电,提供约4 MW的委托容量,具有运营商中立的互联和访问日内瓦更广泛的生态系统,包括通过CIXP在CERN/Equinix日内瓦的对等。

伯尔尼和其他地区通过战略扩张显示出稳定增长(12.1%)

伯尔尼和其他地区共同占瑞士数据中心托管市场的12.1%份额。它们通过区域边缘部署和模块化数据中心建设获得重要性。较低的土地成本和支持性的市政政策鼓励新的投资。这些地区提供替代托管选项以缓解苏黎世的容量压力。地方政府促进基础设施发展以支持工业数字化。这些地区的稳定增长增强了整体市场的弹性和多样性。

竞争洞察:

- Green.ch

- Safe Host

- Exoscale

- Nine Internet Solutions

- 亚马逊网络服务 (AWS)

- 谷歌云

- 中国电信集团有限公司

- Colt科技服务集团有限公司

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix公司

- Flexential

- NTT有限公司 (NTT DATA)

瑞士数据中心托管市场的竞争格局由国内运营商和全球超大规模企业组成。Green.ch、Safe Host 和 Exoscale 通过注重可持续发展的基础设施和区域连接增强了本地存在。全球公司如 Equinix、Digital Realty 和 AWS 提供超大规模能力、先进的互联服务和直接云访问。它鼓励基于可扩展性、能源效率和服务可靠性的强大竞争。战略投资、收购和绿色能源整合塑造了市场地位。本地供应商通过法规专业知识和邻近服务来区分自己,而全球领导者则扩展容量以满足企业需求。这种平衡的竞争推动了苏黎世和日内瓦等关键枢纽的创新和服务现代化。

最新动态:

- 2025年10月,瑞士的Green数据中心继续其欧洲扩张,正式进入德国市场。9月11日,Green数据中心成功成立其子公司Green Datacenter Germany GmbH,并完成了法兰克福附近新数据中心地点的评估。此战略举措使主要以服务企业客户和云提供商闻名的Green数据中心进一步扩展其在欧洲的足迹。

- 2025年9月,NorthC宣布在瑞士巴塞尔建设一个新的区域数据中心。该设施的合同签署在阿尔勒斯海姆的uptownBasel创新园区进行。该开发项目展示了NorthC继续致力于提升其本地影响力,并通过增强的托管解决方案和直接连接选项赋能区域云和企业客户。