Executive Resumé:

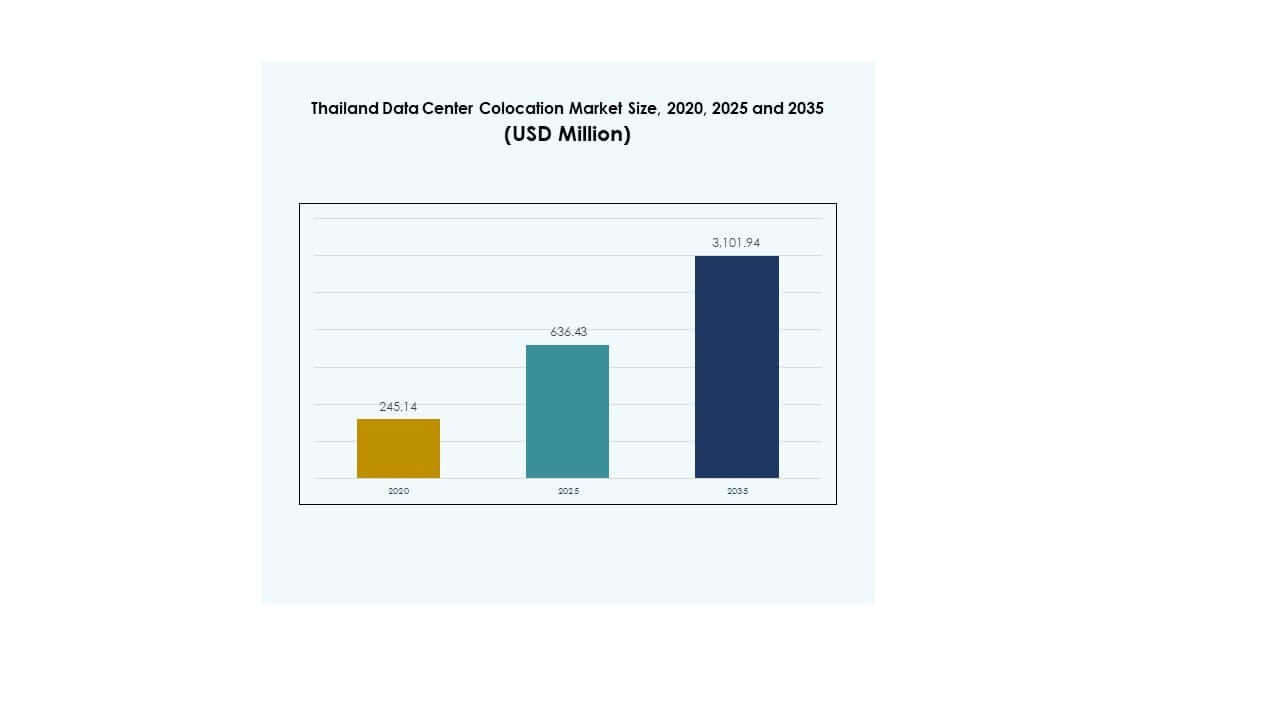

Markedet for colocation af datacentre i Thailand blev vurderet til USD 245,14 millioner i 2020 og forventes at nå USD 636,43 millioner i 2025 og USD 3.101,94 millioner i 2035, med en årlig vækstrate (CAGR) på 17,07% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Thailand Datacenter Colocation Markedsstørrelse 2025 |

USD 636,43 millioner |

| Thailand Datacenter Colocation Marked, CAGR |

17,07% |

| Thailand Datacenter Colocation Markedsstørrelse 2035 |

USD 3.101,94 millioner |

Stærk virksomheders cloud-adoption, hurtig digital transformation og udvidelse af hyperscale faciliteter driver efterspørgslen. Operatører investerer i avancerede kølesystemer, modulære designs og edge-infrastruktur. Det bliver en strategisk rygrad for AI, IoT og høj-densitets computerimplementeringer. Virksomheder udnytter colocation til at skalere infrastruktur effektivt, mens investorer ser sektoren som en højvækst aktivklasse understøttet af vedvarende digital ekspansion.

Bangkok fører markedet, understøttet af robust fiberforbindelse og stærk hyperscale tilstedeværelse. Den Østlige Økonomiske Korridor fremstår som en vigtig vækstzone på grund af infrastrukturudvikling og strategiske beliggenhedsfordele. Nordlige og sydlige regioner udvider edge-implementeringer for at forbedre national dækning. Disse zoner former tilsammen Thailand til et regionalt digitalt infrastrukturknudepunkt.

Markedsdrivere

Voksende Cloud-adoption og stigende efterspørgsel efter digital infrastruktur på tværs af virksomheder

Bølgen af virksomheders cloud-adoption skaber et solidt fundament for markedet for colocation af datacentre i Thailand. Organisationer flytter arbejdsbelastninger til hybride og multi-cloud miljøer for at opnå større skalerbarhed og effektivitet. Denne efterspørgsel driver investeringer i hyperscale og detail colocation i strategiske knudepunkter. Virksomheder søger fleksibel kapacitet til at håndtere stigende datamængder og applikationer, der er følsomme over for latenstid. Stærk fiberforbindelse og edge-implementering understøtter transformationen. Det gør det muligt for virksomheder at udvide operationer med lavere kapitaludgifter. Investorer ser denne vækst som en langsigtet mulighed. Strategisk infrastrukturudvikling styrker yderligere landets konkurrenceposition i den digitale økonomi.

- For eksempel annoncerede Google en investering på USD 1 milliard den 30. september 2024 for at bygge et datacenter og en cloud-region i Bangkok og Chonburi, Thailand. Projektet vil begynde i 2025 for at styrke Thailands rolle som et regionalt digitalt knudepunkt. Denne information er bekræftet gennem Googles officielle pressemeddelelse og industrirapporter.

Teknologiske fremskridt forbedrer operationel effektivitet og strømoptimering

Innovationer inden for strøm- og køleinfrastruktur ændrer driftslandskabet for colocation-faciliteter. Direkte-til-chip væskekøling og modulære strømsystemer hjælper operatører med at understøtte høj-densitets arbejdsbelastninger med bedre energieffektivitet. Disse løsninger reducerer driftsomkostningerne og forbedrer oppetidsydelsen. Det giver operatører mulighed for at levere pålidelige tjenester til kunder, der håndterer AI- og IoT-applikationer. Edge-noder og avancerede automatiseringsplatforme optimerer ydeevne og ressourceudnyttelse. Virksomheder tilpasser investeringer til de udviklende computerbehov. Anvendelsen af sådanne løsninger styrker Thailands datainfrastruktur-økosystem. Investorer prioriterer faciliteter, der integrerer bæredygtige og højtydende teknologier.

Strategiske investeringer driver regional konkurrenceevne og infrastrukturudvidelse

Store operatører og hyperscale-udbydere øger investeringerne for at udvide colocation-kapaciteten. Regeringens digitale programmer og udenlandske direkte investeringer styrker landets position i Sydøstasien. Det drager fordel af gunstige reguleringer, undersøisk kabeltilslutning og energidiversificering. Disse faktorer tiltrækker globale og regionale aktører, der ønsker at etablere store datahubs. Nye byggerier og campusudvidelser i Bangkok og nye økonomiske zoner forbedrer dækningen. Virksomheder drager fordel af forbedret netværkspålidelighed og reduceret latens. Strategisk finansiering skaber robuste og skalerbare økosystemer. Denne infrastrukturudvidelse forbedrer konkurrenceevnen mod andre digitale økonomier i regionen.

- For eksempel annoncerede NTT Ltd. en investering på 90 millioner USD i Bangkok 3 Data Center (BKK3) med 12 MW IT-kapacitet og omkring 4.000 m² IT-plads. Faciliteterne er beliggende i Amata City, Chonburi, Thailand, og er planlagt til at begynde kommerciel drift i 2025. Denne information er officielt offentliggjort i NTT’s globale nyhedsrum og industrirapporter.

Accelereret brancheskridt mod edge computing og AI-arbejdsbelastningsmuliggørelse

Hurtig adoption af AI-arbejdsbelastninger og edge computing ændrer efterspørgselskurven for colocation. Virksomheder kræver lav-latens miljøer for at understøtte AI-modeltræning og analyse. Det positionerer Thailand som et vigtigt edge-knudepunkt for globale forbindelsesruter. Infrastrukturudbydere designer AI-klare racks og optimerede kølesystemer for at imødekomme efterspørgslen. Udrulning af højtydende computere opmuntrer til partnerskaber med teleoperatører. Udvidelsen af kabel-landingsstationer og fiberruter fremmer væksten af edge-infrastruktur. Virksomheder drager fordel af forbedret applikationsydelse og omkostningsforudsigelighed. Strategiske skift mod AI-parathed åbner nye muligheder for investorer.

Markedstendenser

Øget fokus på integration af vedvarende energi og bæredygtighedsforpligtelser

Operatører tilpasser faciliteternes design til mål for vedvarende energi og miljøstandarder. Det thailandske datacenter-colocation-marked oplever stærk efterspørgsel efter grøn strømforsyning og avancerede effektivitetsteknologier. Operatører integrerer sol- og vandbaserede energiløsninger i infrastrukturstrategier. Fokus på vedvarende forsyning reducerer CO2-udledninger og sikrer langsigtet driftsstabilitet. Energieffektiv køling og smart automatisering reducerer strømforbrug og driftsrisici. Grønne certificeringsprogrammer øger investor- og virksomhedstillid. Bæredygtighedsforpligtelser hjælper faciliteter med at opfylde globale virksomheders ESG-mål. Denne tendens driver nye partnerskaber mellem energileverandører og datacenteroperatører.

Udvidelse af høj-densitets colocation-faciliteter til at understøtte avancerede beregningsbelastninger

Virksomheder, der implementerer AI- og HPC-arbejdsbelastninger, kræver colocation-miljøer med højere strøm tæthed. Operatører skalerer infrastrukturen med avancerede væske- og luftassisterede kølesystemer for at imødekomme disse behov. Det understøtter AI-træningsklynger, GPU-servere og applikationer med lav latenstid. Høj-densitets implementeringer styrker Thailands rolle som et konkurrencedygtigt regionalt knudepunkt. Stærk tilgængelighed af strøm og tekniske opgraderinger gør det muligt for operatører at levere fleksible SLA’er. Facilitetsekspansioner inkluderer modulære og skalerbare designs for at imødekomme skiftende kundekrav. Denne trend forbedrer udnyttelseseffektiviteten og langsigtet værdi. Investorer ser høj-densitets faciliteter som kritiske aktiver for fremtidig vækst.

Stigende efterspørgsel efter carrier-neutrale faciliteter for at forbedre netværksmodstandskraft

Virksomheder prioriterer carrier-neutrale datacenterfaciliteter for at sikre bedre konnektivitet og redundans. Flere netværksudbydere og kabelsystemer understøtter uafbrudt drift. Det styrker Thailands digitale rygrad og positionerer markedet som et konnektivitetsknudepunkt. Carrier-neutralitet giver virksomheder fleksibilitet til at optimere omkostninger og ydeevne. Denne trend understøtter grænseoverskridende dataudveksling og hybrid cloud-adoption. Virksomheder opnår større kontrol over netværksruter og peering-strategier. Konnektivitetsudvidelse driver partnerskaber med globale teleoperatører. Neutrale faciliteter øger infrastrukturens modstandskraft og tiltrækker hyperscale efterspørgsel.

Styrkelse af økosystemet af managed services og værdiskabende tilbud

Managed colocation-tjenester vinder frem blandt virksomheder, der ønsker at forenkle infrastrukturstyringen. Det thailandske datacenter colocation-marked udvider sig gennem pakkeløsninger, der inkluderer sikkerhed, katastrofegendannelse og cloud-integration. Det reducerer operationel kompleksitet for virksomheder, mens det forbedrer servicekvaliteten. Udbydere tilbyder modulære servicepakker skræddersyet til forskellige branchers behov. Managed løsninger skaber tilbagevendende indtægtsstrømme for operatører. Avanceret overvågning og automatisering forbedrer kundeoplevelsen og operationel synlighed. Denne trend understøtter virksomheder, der søger hurtigere implementering og lavere infrastrukturrisici. Service differentiering bliver en vigtig konkurrencefaktor.

Markedsudfordringer

Stigende strømmangel og begrænsninger i infrastrukturskalerbarhed i bymæssige knudepunkter

Højt energiforbrug presser den eksisterende strøm infrastruktur i større byer som Bangkok. Det thailandske datacenter colocation-marked står over for stigende bekymringer over strømfordeling og netværkets pålidelighed. Det påvirker ekspansionstidslinjer og driftsomkostningsstrukturer. Begrænset adgang til vedvarende energikilder tilføjer kompleksitet til at opfylde bæredygtighedsmål. Netværksopgraderinger kræver betydelige investeringer og planlægningskoordinering. Udfordringer med strømtilgængelighed påvirker høj-densitets arbejdsbelastningsimplementeringer. Operatører skal optimere energiforbruget for at opretholde servicekvalitet. Investorer står over for risici forbundet med energikapacitet og infrastrukturudvikling. At adressere disse problemer er afgørende for at opretholde markedsmomentum.

Intensiverende konkurrence og reguleringskompleksitet påvirker markedsadgang

Nye markedsdeltagere står over for stigende konkurrence fra etablerede colocation-udbydere med stærke netværksøkosystemer. Komplekse overholdelsesstandarder relateret til datasikkerhed, miljøreguleringer og operationelle certificeringer øger adgangsbarriererne. Det thailandske datacenter-colocation-marked kræver, at operatører opfylder strenge energi- og databeskyttelsespolitikker. Disse reguleringer involverer omkostningstunge revisioner og infrastrukturtilpasning. Stigende konkurrence presser prisstrategier og marginstrukturer. Globale hyperscalers intensiverer kapløbet om førsteklasses kapacitet i strategiske knudepunkter. Investorer vurderer langsigtet ROI nøje under regulatorisk usikkerhed. Strategiske partnerskaber og overholdelsesstrategier bliver afgørende for nye deltagere.

Markedsmuligheder

Strategisk Positionering af Thailand som en Regional Digital Forbindelsesgateway

Landets placering og udvidende undersøiske kabelnetværk skaber gunstige betingelser for vækst. Det thailandske datacenter-colocation-marked drager fordel af sin strategiske placering inden for regionale handels- og digitalruter. Det gør det muligt for operatører at imødekomme stigende trafik mellem Asien og globale destinationer. Grænseoverskridende cloud- og telekom-partnerskaber skaber nye forretningsmuligheder. Investorer kan udnytte den ekspanderende infrastruktur og voksende datamængder. Denne geografiske fordel øger konkurrenceevnen mod andre sydøstasiatiske knudepunkter.

Accelererende Digitalisering af Virksomheder og Edge-Implementeringer Fremmer Nye Investeringer

Voksende digital transformation i sektorer som BFSI, detailhandel og telekom øger efterspørgslen efter colocation. Det understøtter virksomheders ekspansion med skalerbar, sikker og lav-latens infrastruktur. Det thailandske datacenter-colocation-marked får momentum gennem edge computing-strategier og AI-implementeringer. Administrerede servicepakker skaber attraktive indgangspunkter for SMV’er. Investorer drager fordel af stigende brancheadoption og moderniseret infrastruktur. Edge-udvidelse styrker Thailands position som et innovationsknudepunkt i regionen.

Markedssegmentering

Efter Type

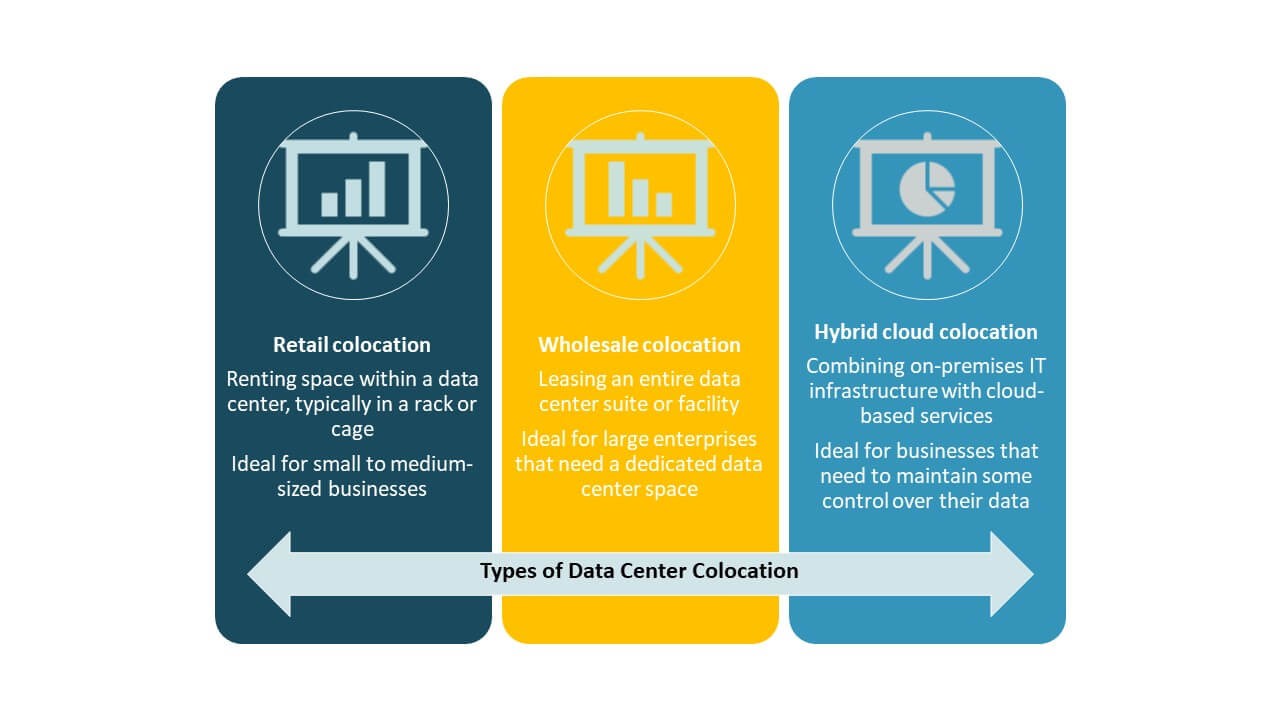

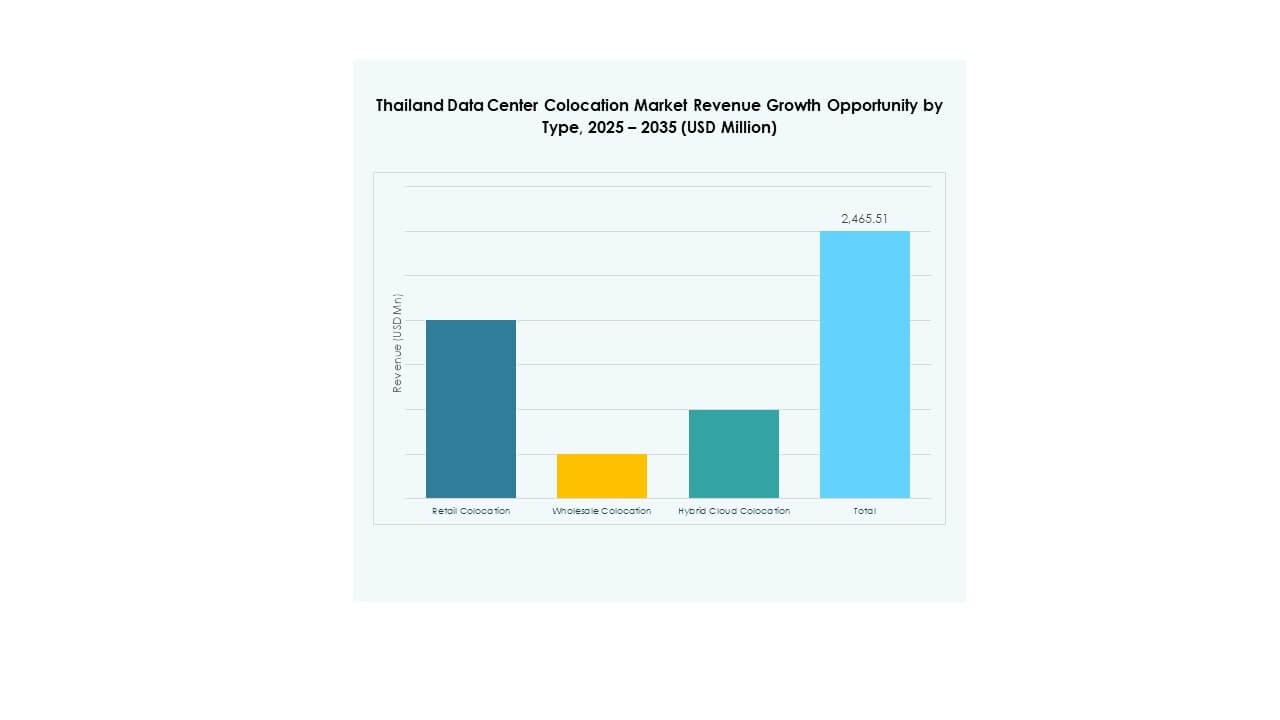

Retail colocation dominerer det thailandske datacenter-colocation-marked på grund af stærk efterspørgsel fra SMV’er og mellemstore virksomheder. Det tilbyder fleksible kontrakter, skalerbar kapacitet og lavere kapitalinvesteringer. Engros colocation vinder frem blandt hyperscalers, der udvider regionale fodaftryk. Hybrid cloud colocation understøtter virksomheder, der overgår til multi-cloud-strategier. Retail faciliteter har en betydelig andel drevet af øgede netværksforbindelsesbehov og omkostningsfordele. Væksten understøttes af stigende digital transformation på tværs af flere industrier.

Efter Tier Niveau

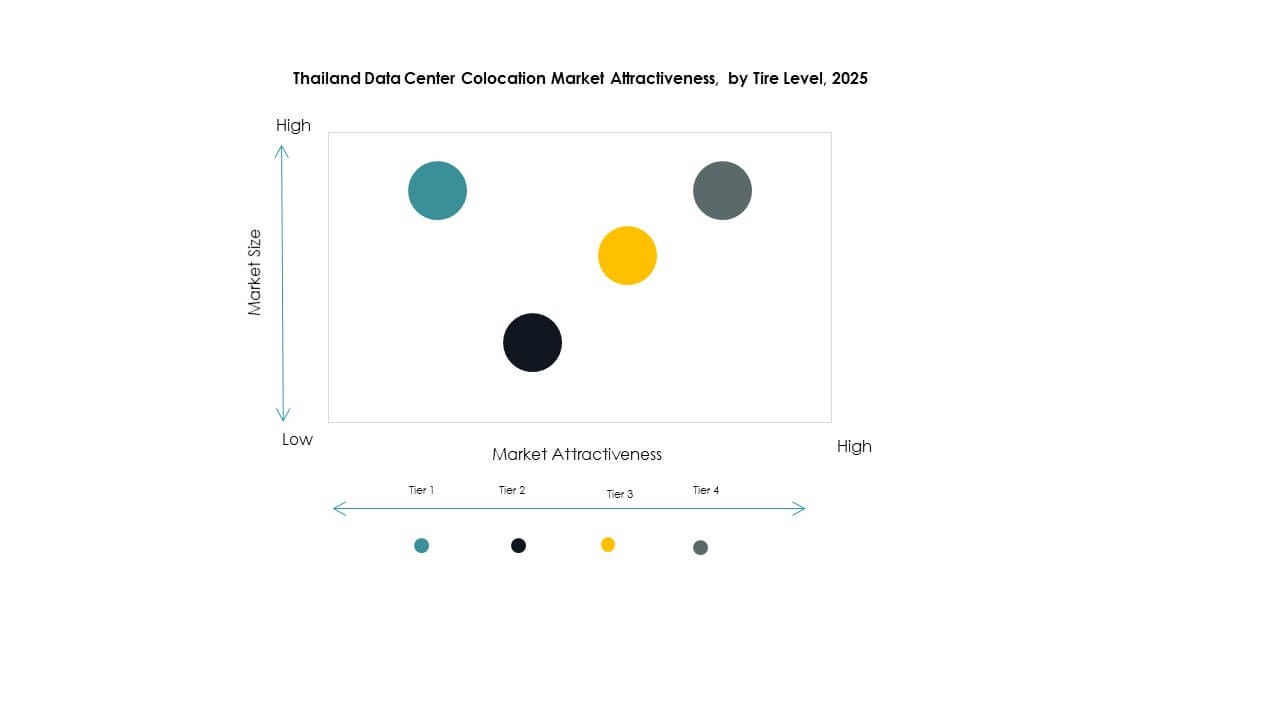

Tier 3 faciliteter har den største andel af det thailandske datacenter-colocation-marked på grund af stærke oppetidskrav og virksomhedsefterspørgsel. Disse faciliteter tilbyder robust redundans og sikkerhedsstandarder. Tier 4 er under udvikling, drevet af hyperscale-udvidelse og kritisk arbejdsbyrdeimplementering. Tier 1 og Tier 2 betjener mindre, mindre kritiske applikationer med lavere omkostningsstrukturer. Tier 3 forbliver det foretrukne valg for industrier, der søger SLA-understøttede tjenester. Dens vækst er i tråd med virksomheders modstandsstrategier og avanceret infrastrukturadoption.

Efter Virksomhedsstørrelse

Store virksomheder leder Thailand Data Center Colocation Market på grund af højere efterspørgsel efter skalerbare, sikre og overholdelsesvenlige faciliteter. Deres fokus på cloud-first strategier driver betydelig kapacitetsleasing. SMV’er udvider adoptionen gennem detailcolocation for at reducere driftsomkostninger. Store virksomheder udnytter avanceret konnektivitet og administrerede tjenester til at understøtte digital ekspansion. SMV’er bidrager til stabil markedsvækst gennem edge-adoption og fleksible prismodeller.

Efter Slutbrugerindustri

IT & Telekom dominerer Thailand Data Center Colocation Market på grund af dets høje netværks- og beregningskrav. BFSI følger, drevet af digital bankvirksomhed og sikre transaktionssystemer. Detail- og sundhedssektorerne adopterer colocation for pålidelige, skalerbare operationer. Medie- og underholdningssektoren drager fordel af lav-latens levering til streaming og indholdsstyring. IT & Telekom opretholder lederskab på grund af den igangværende 5G-udvidelse og virksomheders konnektivitetskrav.

Regionale Indsigter

Bangkok og Centralregionen: Kerneøkonomisk og Digital Infrastrukturhub

Bangkok og Centralregionen har 52% andel af Thailand Data Center Colocation Market. Denne region er det primære konnektivitetshub understøttet af stærk fiberinfrastruktur og datatrafikkoncentration. De fleste hyperscale- og detailoperatører etablerer eller udvider campusser her. Områdets nærhed til virksomheder og offentlige myndigheder accelererer efterspørgslen. Høj netværkstæthed, strømadgang og avanceret konnektivitet gør det til den strategiske kerne for colocation-investeringer.

- For eksempel annoncerede True IDC i januar 2024 en investering på over 10 milliarder baht for at udvide sine East Bangna og North Muangthong campusser. Projektet tilføjer 41 MW kapacitet og 60.000 m² serviceplads bygget under Uptime og TIA-942 standarder. Denne information er bekræftet gennem True IDC’s officielle pressemeddelelse.

Eastern Economic Corridor (EEC): Fremvoksende Vækstzone for Nye Infrastrukturprojekter

EEC tegner sig for 31% andel af Thailand Data Center Colocation Market. Det oplever hurtige investeringer drevet af industriel digitalisering og strategiske incitamenter. Zonen drager fordel af nærhed til undersøiske kabel-landingsstationer og industrielle klynger. Det tiltrækker både lokale operatører og udenlandske investorer, der bygger skalerbare faciliteter. Stærk logistik-infrastruktur og gunstige politiske rammer understøtter væksten. Denne region er ved at blive et stort alternativ til Bangkok for colocation-udrulning.

- For eksempel begyndte Digital Edge og B.Grimm Power i september 2025 opførelsen af en 100 MW datacenter-campus i Chonburis Eastern Economic Corridor. Projektet er et joint venture på 1 milliard USD struktureret som et 50–50 partnerskab. Denne information er bekræftet gennem officielle pressemeddelelser og industrirapporter.

Nordlige og Sydlige Regioner: Understøttelse af Regional Ekspansion og Edge-Implementeringer

Nordlige og sydlige regioner har tilsammen 17% andel af Thailand Data Center Colocation Market. Disse områder oplever stigende interesse for edge-implementeringer for at forbedre service dækning. Telekomudbydere udvider mindre faciliteter for at reducere latens for regionale brugere. Regeringsprogrammer opmuntrer til infrastrukturudvikling ud over centrale hubs. Disse regioner spiller en understøttende rolle i opbygningen af et distribueret colocation-netværk. Deres strategiske udvikling forbedrer den nationale digitale modstandsdygtighed.

Konkurrenceindsigter:

- CS Loxinfo

- True IDC

- STT GDC Thailand

- SUPERNAP Thailand

- Amazon Web Services (AWS)

- Google Cloud

- Thailand Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Thailand Data Center Colocation-markedet har en stærk blanding af indenlandske og internationale aktører, der konkurrerer på infrastrukturkvalitet, konnektivitet og serviceadskillelse. Lokale udbydere som True IDC, STT GDC Thailand og SUPERNAP Thailand fokuserer på at udvide højkapacitets, AI-klare colocation-faciliteter. Globale virksomheder, herunder Equinix, Digital Realty Trust og AWS, sigter mod hyperscale-udrulninger og carrier-neutrale interkonnektionsknudepunkter. Det understreger bæredygtighed, avancerede køleteknologier og stærk cloud-integration. Konkurrencestrategier inkluderer strategiske partnerskaber, grøn energikilde og servicebundling. Virksomheder investerer i automatisering, sikkerhed og høj-densitetsløsninger for at sikre langsigtede kontrakter og styrke kundeloyalitet.

Seneste udviklinger:

- I august 2025 annoncerede Digital Edge grundlæggelsen af en 100 MW datacenter-campus i Thailands Eastern Economic Corridor (EEC). Projektet er et af de største hyperscale og AI-klare datacentre i regionen, hvilket signalerer Thailands voksende betydning som et knudepunkt for digital infrastruktur.

- I juni 2025 indgik National Telecom (NT), officielt kendt som Thailand Telecom Corporation Limited, et partnerskab med BCPG Public Company Limited, en vedvarende energivirksomhed, for at udvikle nye bæredygtige datacentre. Dette skridt er en del af NT’s strategi for at blande vedvarende energi med udvidelse af digital infrastruktur, hvilket forbedrer regeringens og virksomheders cloud-kapaciteter.

- I maj 2025 lancerede True IDC, et datterselskab af Charoen Pokphand Group, Thailands første AI Hyperscale Data Center i Bangkok for at fremme nationens digitale infrastruktur og positionere det som et førende ASEAN digitalt knudepunkt. Faciliteterne tilbyder over 20MW kapacitet med avanceret væskekøling og GPU-optimerede konfigurationer, hvilket markerer en milepæl i landets overgang mod AI-æraens hyperscale computing.

- I marts 2025 annoncerede ST Telemedia Global Data Centres (STT GDC) udvidelsen af sin STT Bangkok Campus med opførelsen af STT Bangkok 2, dets andet store datacenter i Thailand. Faciliteterne understøtter høj-densitets arbejdsbelastninger og er designet til væskekøling, med fokus på AI-drevne operationer for at imødekomme landets voksende hyperscale-efterspørgsel.

- I januar 2025 lancerede Amazon Web Services (AWS) officielt AWS Asia Pacific (Thailand) Region, støttet af en investering på 5 milliarder USD. Projektet inkluderer tre tilgængelighedszoner på tværs af Thailand og forventes at bidrage med omkring 10 milliarder USD til Thailands BNP, samtidig med at det understøtter over 11.000 job årligt i sektorer knyttet til AWS forsyningskæden.