Resumen ejecutivo:

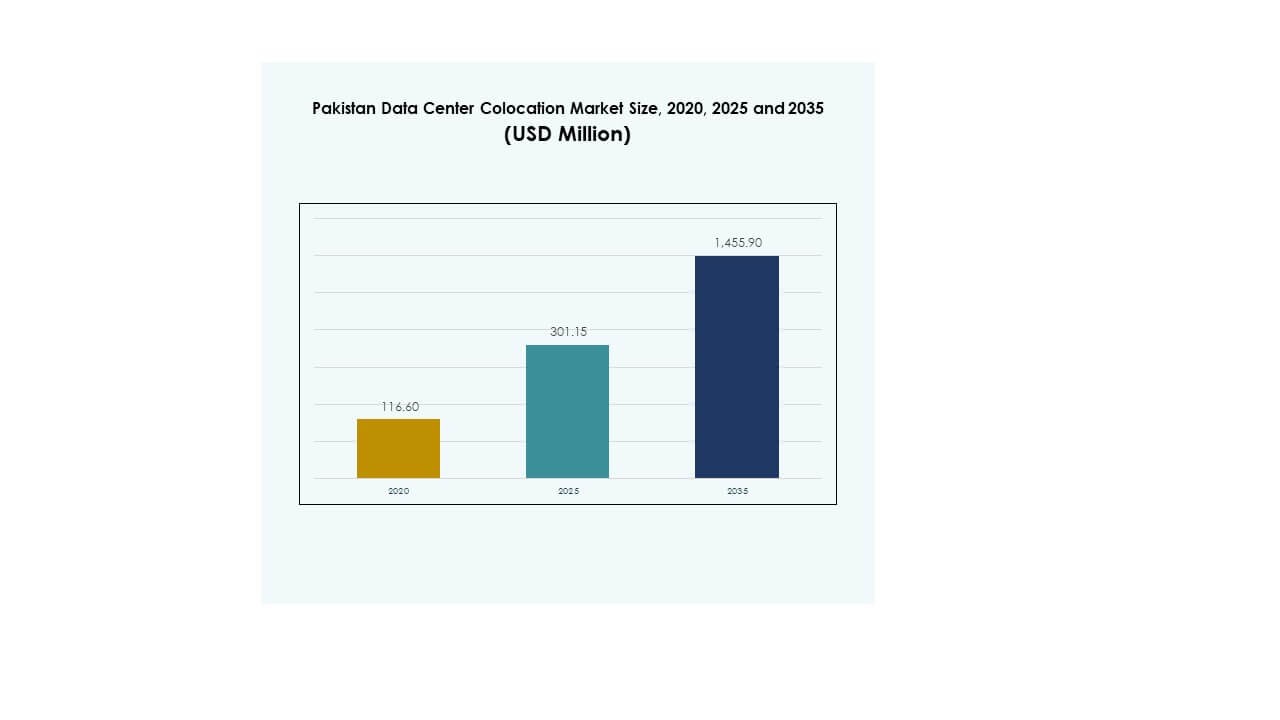

El tamaño del mercado de colocación de centros de datos en Pakistán se valoró en USD 116.60 millones en 2020, alcanzando USD 301.15 millones en 2025 y se anticipa que llegará a USD 1,455.90 millones para 2035, con un CAGR del 16.97% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos de Pakistán 2025 |

USD 301.15 Millones |

| Mercado de Colocación de Centros de Datos de Pakistán, CAGR |

16.97% |

| Tamaño del Mercado de Colocación de Centros de Datos de Pakistán 2035 |

USD 1,455.90 Millones |

El mercado está impulsado por la rápida adopción de la nube, la integración de IA y la creciente demanda de servicios de colocación escalables. Las empresas están trasladando cargas de trabajo a instalaciones avanzadas para mejorar la resiliencia operativa, reducir costos y mejorar la entrega de servicios. Las iniciativas estratégicas del gobierno, las cargas de trabajo de IA y el crecimiento de la computación en el borde están impulsando la expansión de la infraestructura. Se está convirtiendo en un destino de inversión atractivo tanto para operadores nacionales como para proveedores globales de nube. El cambio hacia diseños modulares y eficientes en energía está acelerando la transformación digital en todos los sectores, fortaleciendo la competitividad y la madurez del ecosistema.

Regionalmente, las principales ciudades como Karachi, Lahore e Islamabad lideran debido a la fuerte conectividad de fibra, acceso a cables submarinos y concentración empresarial. Estos centros sirven como puertas de entrada principales para la colocación a gran escala y minorista. Regiones secundarias como Faisalabad y Multan están emergiendo gracias a la mejora de la infraestructura y la expansión industrial. Su crecimiento refleja la creciente demanda empresarial más allá de los centros primarios. Los corredores de conectividad costera ofrecen ventajas estratégicas, permitiendo un intercambio de datos regional e internacional más rápido y reforzando el papel del país como un centro de conectividad digital.

Impulsores del Mercado

Creciente Demanda de Infraestructura Digital y Estrategias de Prioridad en la Nube

El mercado de colocación de centros de datos en Pakistán está creciendo debido a la rápida transformación digital y un aumento en las estrategias de prioridad en la nube en todas las industrias. Las empresas están trasladando cargas de trabajo críticas a instalaciones de colocación seguras para reducir costos y aumentar la resiliencia operativa. La adopción de la computación en el borde está apoyando la demanda de almacenamiento de datos más cerca de los usuarios. Las iniciativas lideradas por el gobierno están acelerando el despliegue de infraestructura y mejorando la conectividad a nivel nacional. Los inversores ven un claro valor en esta creciente economía digital. Permite a las organizaciones escalar eficientemente sin construir costosas instalaciones internas. La transformación impulsada por la tecnología está creando un fuerte impulso en los sectores empresariales y públicos. El aumento de volúmenes de datos está reforzando la importancia estratégica de las instalaciones de colocación para la conectividad regional y la inclusión digital.

Aceleración en la Adopción de Tecnologías de IA, IoT y Automatización

El creciente uso de la IA, IoT y la automatización está impulsando una fuerte demanda de infraestructura avanzada de colocación. Las industrias están utilizando cada vez más cargas de trabajo de IA que requieren racks de alta densidad y conexiones de baja latencia. Este cambio está creando una clara necesidad de instalaciones escalables y modulares. Permite a las empresas mejorar la eficiencia operativa y apoyar la entrega de servicios inteligentes. Los operadores de telecomunicaciones y proveedores de la nube están expandiendo su presencia para apoyar estas cargas de trabajo avanzadas. El apoyo político está mejorando la disponibilidad de energía y promoviendo actualizaciones tecnológicas. Las cargas de trabajo de IA e IoT están empujando a las empresas a asegurar entornos de alojamiento confiables. El ecosistema más amplio se está volviendo más atractivo para los actores tecnológicos globales.

- Por ejemplo, en junio de 2025, Data Vault inauguró el primer centro de datos enfocado en IA de Pakistán en Karachi, permitiendo a las startups locales de IA acceder a soluciones de GPU como servicio de grado empresarial para el entrenamiento y despliegue acelerado de modelos, operativizado con el apoyo del Consejo Especial de Facilitación de Inversiones (SIFC).

Apoyo Estratégico del Gobierno para la Digitalización y la Soberanía de los Datos

La inversión del sector público y las iniciativas regulatorias están fomentando el alojamiento local y la protección de datos. Se alinea con las políticas digitales nacionales destinadas a fomentar una infraestructura segura y resiliente. La colocación permite a las empresas cumplir eficazmente con los marcos de residencia y seguridad de datos. Los incentivos gubernamentales están mejorando el acceso a la tierra, la energía y la conectividad de fibra. Este entorno atrae tanto a operadores nacionales como internacionales. El apoyo estratégico para centros de datos a gran escala y regionales está remodelando el crecimiento de la infraestructura. Las empresas están alineando sus planes de expansión con estos marcos de políticas favorables. La claridad regulatoria fortalecida aumenta la confianza de los inversores y asegura la estabilidad a largo plazo del ecosistema.

Cambio Empresarial hacia la Eficiencia de Costos y la Optimización Energética

La colocación ofrece ahorros significativos en comparación con la infraestructura en las instalaciones, impulsando la adopción empresarial. Las empresas prefieren contratos flexibles, sistemas de refrigeración optimizados y eficientes en energía para reducir las cargas operativas. Los objetivos de sostenibilidad también están influyendo en las estrategias de despliegue. Las instalaciones optimizadas energéticamente se alinean con los compromisos ESG globales. Permite a las empresas acceder a tecnología avanzada sin altas inversiones de capital. Las empresas obtienen modelos de precios predecibles y una mejor utilización de los recursos. La demanda de servicios gestionados y modelos de TI híbridos está en expansión. Estos cambios subrayan el valor estratégico de la colocación para la resiliencia operativa y la continuidad del negocio.

- Por ejemplo, en mayo de 2025, Cybernet se asoció con Nokia para desplegar una columna vertebral óptica de 1.2 Tbps por longitud de onda, conectando más de 25 ciudades en Pakistán y fortaleciendo su capacidad de interconexión de columna vertebral nacional y centro de datos.

Tendencias del Mercado

Expansión de Infraestructura a Gran Escala y de Borde para Operaciones Preparadas para el Futuro

El mercado de colocación de centros de datos en Pakistán está experimentando un fuerte crecimiento en despliegues de hiperescala y edge. Los operadores de hiperescala están construyendo grandes instalaciones para satisfacer la creciente demanda de IA y nube. El crecimiento de la computación edge está acercando la capacidad a los usuarios finales. Está creando una arquitectura de red distribuida que mejora la latencia y el rendimiento. Los operadores de telecomunicaciones están alineando inversiones con el aumento de la adopción móvil y 5G. Las empresas prefieren la colocación flexible y escalable para manejar el creciente tráfico de datos. Las aplicaciones nativas de la nube están aumentando la demanda de infraestructura confiable. Estos desarrollos reflejan un claro cambio hacia ecosistemas de alta capacidad y baja latencia.

Creciente Enfoque en la Integración de Energía Verde y Prácticas de Sostenibilidad

Las instalaciones de colocación energéticamente eficientes y verdes se están convirtiendo en centrales para los despliegues estratégicos. Los inversores y operadores están integrando fuentes de energía renovable para reducir la huella de carbono. Esto apoya el cumplimiento global de ESG y reduce los costos de energía a largo plazo. La demanda de diseños con bajo PUE está impulsando sistemas avanzados de refrigeración y energía. Las certificaciones verdes están ganando tracción entre los operadores líderes. Las empresas están priorizando la sostenibilidad para atraer a clientes empresariales con objetivos similares. El mercado se está moviendo hacia el monitoreo inteligente de energía y la gestión de carga impulsada por IA. Estos pasos fortalecen la eficiencia operativa y la responsabilidad ambiental.

Adopción de Marcos Avanzados de Seguridad y Cumplimiento

La privacidad de los datos y el cumplimiento regulatorio están moldeando las estrategias operativas en el sector de colocación. Está impulsando a los operadores a implementar marcos de seguridad avanzados y soluciones de monitoreo. Las empresas priorizan a los proveedores con protección multinivel e instalaciones certificadas. Las amenazas de ciberseguridad están influyendo en nuevos modelos de servicio y actualizaciones arquitectónicas. El estricto cumplimiento de estándares internacionales está creando diferenciación competitiva. La integración de servicios en la nube requiere alineación con protocolos de cumplimiento robustos. El enfoque en operaciones seguras y cumplidoras está atrayendo cargas de trabajo empresariales de alto valor. Esta tendencia está fortaleciendo la credibilidad del mercado y la confianza de los inversores.

Aumento de las Alianzas entre Proveedores de Telecomunicaciones, Nube y Colocación

Las estrategias colaborativas se están convirtiendo en impulsores clave de crecimiento en todo el ecosistema. Los operadores de telecomunicaciones y los hiperescalares están formando alianzas para expandir las huellas de conectividad. Mejora la entrega de servicios a través de modelos de infraestructura integrados. Los proyectos de conectividad transfronteriza están permitiendo un intercambio de datos más rápido y confiable. Las alianzas estratégicas están ayudando a optimizar la utilización de la capacidad y la planificación de inversiones. Esta colaboración fortalece la resiliencia del mercado y acelera la adopción. Las asociaciones globales están abriendo oportunidades para servicios de red avanzados. Este cambio apoya los despliegues híbridos y las estrategias multi-nube, impulsando la expansión del ecosistema.

Desafíos del Mercado

La Confiabilidad de la Infraestructura y las Limitaciones de Suministro de Energía Impactan la Escalabilidad

El mercado de colocación de centros de datos en Pakistán enfrenta desafíos notables para garantizar una infraestructura estable y disponibilidad de energía. Los cortes de energía y el rendimiento inconsistente de la red aumentan los riesgos operativos para grandes instalaciones. Los sistemas de respaldo elevan los costos y afectan los objetivos de eficiencia energética. Esto crea retrasos en la expansión de capacidad e impacta la confianza de los inversores. Las áreas rurales y semiurbanas carecen de infraestructura robusta de energía y fibra, limitando un despliegue más amplio. Estas restricciones limitan la adopción a gran escala fuera de los centros urbanos. Mejorar los sistemas de energía y la confiabilidad de la red es esencial para sostener el crecimiento a largo plazo. La brecha energética sigue siendo un desafío clave para escalar cargas de trabajo avanzadas y apoyar operaciones 24/7.

La Complejidad Regulatoria y la Limitada Disponibilidad de Talento Afectan la Madurez de la Industria

El panorama regulatorio en evolución plantea obstáculos para la expansión fluida del mercado. Los requisitos de cumplimiento variables aumentan la complejidad tanto para operadores nacionales como internacionales. Esto ralentiza los plazos de los proyectos y eleva los costos operativos. Las mandatos de protección de datos y seguridad requieren una fuerza laboral capacitada y sistemas avanzados. La disponibilidad limitada de profesionales capacitados crea cuellos de botella operativos. Impacta la gestión de instalaciones y los ciclos de innovación. La inversión en desarrollo de la fuerza laboral y la regulación simplificada es crítica para aliviar las barreras de crecimiento. La previsibilidad regulatoria y las habilidades especializadas definirán la escalabilidad futura y la fortaleza del ecosistema.

Oportunidades de Mercado

Posicionamiento Estratégico como un Centro Regional de Conectividad y Nube

El mercado de colocación de centros de datos en Pakistán tiene un fuerte potencial para servir como un centro regional de conectividad. Su proximidad a corredores digitales clave en Asia y Medio Oriente mejora este papel. Puede atraer a grandes operadores y proveedores internacionales de nube que buscan acceso de baja latencia. La conectividad de cables submarinos fortalece su posicionamiento para el flujo global de datos. El apoyo gubernamental crea un clima favorable para nuevas inversiones. Permite al ecosistema integrar soluciones avanzadas de infraestructura. Esta posición puede transformar a la nación en una puerta digital para los mercados regionales.

Aumento de la Demanda de Despliegues de Nube Híbrida, IA y Edge

La creciente adopción empresarial de modelos híbridos y edge está abriendo oportunidades a gran escala. Permite a los operadores ofrecer servicios especializados que satisfacen necesidades empresariales complejas. Los despliegues de IA y 5G aumentarán la dependencia de instalaciones de colocación seguras. Los racks de alta densidad y las construcciones modulares fortalecerán la escalabilidad operativa. Las empresas buscarán proveedores con características avanzadas de seguridad y conectividad. La tendencia crea espacio para asociaciones globales y expansión de infraestructura. Se alinea bien con la creciente demanda de soluciones de colocación flexibles y preparadas para el futuro en diversas industrias.

Segmentación de Mercado

Por Tipo

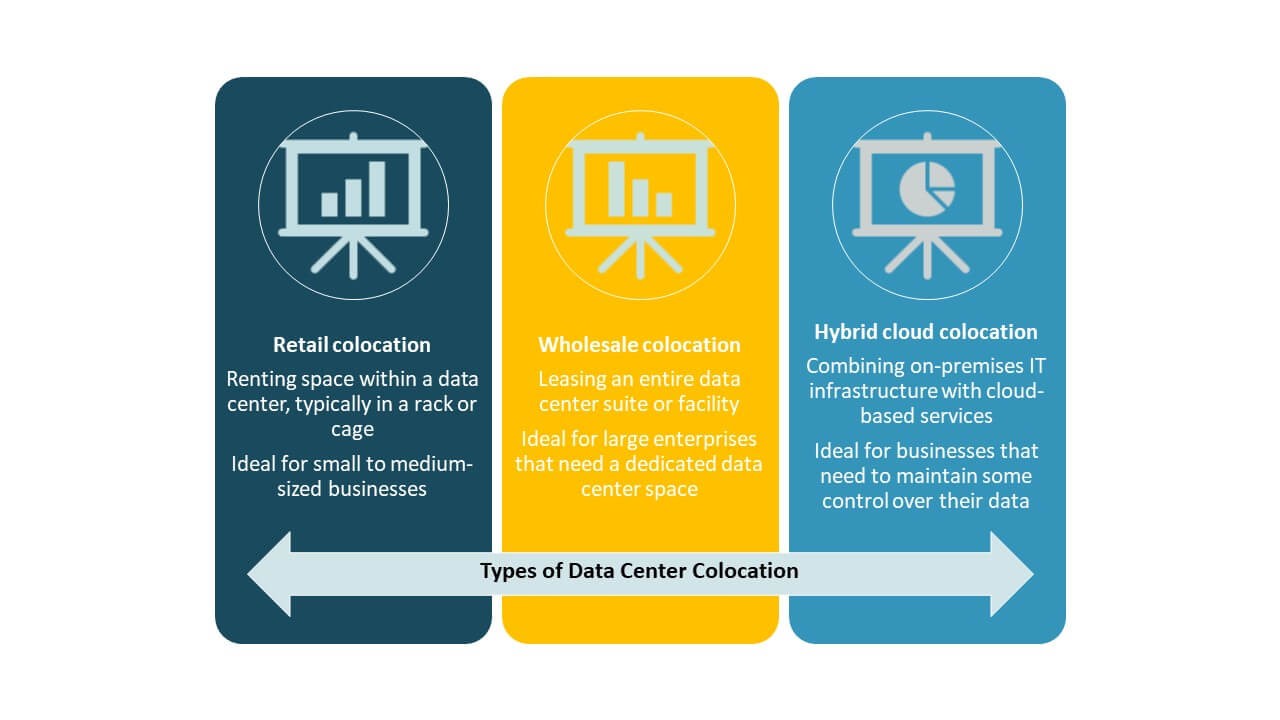

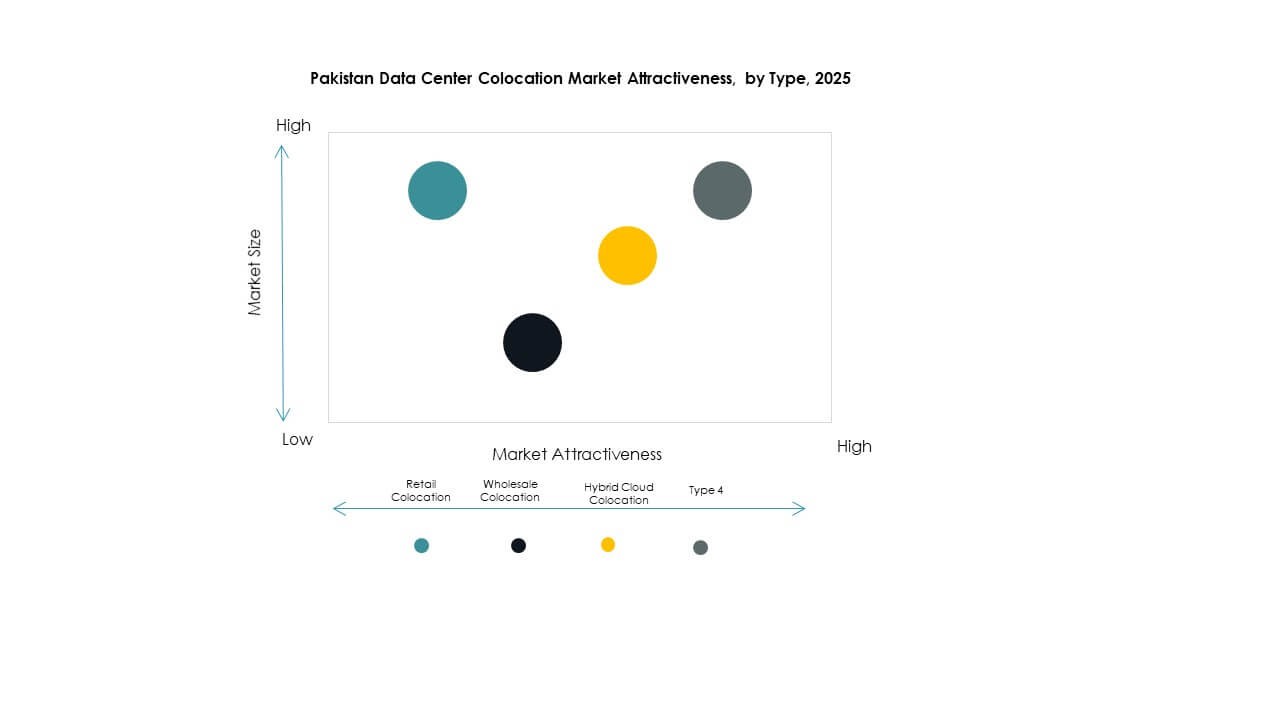

La colocación minorista tiene la mayor participación del mercado de colocación de centros de datos en Pakistán debido a la fuerte demanda de PYMEs y empresas medianas. Ofrece infraestructura escalable y rentable sin inversiones iniciales elevadas. La colocación mayorista está ganando terreno entre operadores de telecomunicaciones y a gran escala que se enfocan en grandes despliegues. La colocación en nube híbrida está creciendo de manera constante a medida que las empresas buscan flexibilidad entre las instalaciones locales y la nube. La colocación minorista sigue siendo el segmento dominante debido a su asequibilidad, facilidad operativa y adecuación a las diversas necesidades de la industria.

Por Nivel de Tier

Las instalaciones de Nivel 3 lideran el mercado de colocación de centros de datos en Pakistán debido a su fuerte equilibrio entre fiabilidad y costo. Soportan cargas de trabajo críticas con altos requisitos de tiempo de actividad mientras mantienen eficiencia energética. Las instalaciones de Nivel 4 se están expandiendo gradualmente con el aumento de despliegues a gran escala. Los niveles 1 y 2 se utilizan principalmente para operaciones no críticas o regionales. El dominio del Nivel 3 refleja la preferencia de las empresas por entornos estables y escalables que cumplen con los estándares de cumplimiento y rendimiento. Las inversiones están aumentando para actualizar el Nivel 3 a Nivel 4 para servicios avanzados.

Por Tamaño de Empresa

Las grandes empresas tienen la mayor participación del mercado de colocación de centros de datos en Pakistán debido a sus fuertes requisitos de infraestructura digital. Estas empresas utilizan la colocación para el control de costos, la escalabilidad y la continuidad operativa. Las pymes están adoptando la colocación de manera constante a medida que la migración a la nube se acelera en todas las industrias. Permite a las pequeñas empresas acceder a infraestructura avanzada sin una gran inversión de capital. El dominio de las grandes empresas refleja su adopción temprana de estrategias híbridas y de nube primero. Se espera que la demanda de las pymes aumente con los crecientes esfuerzos de transformación digital.

Por Industria de Usuario Final

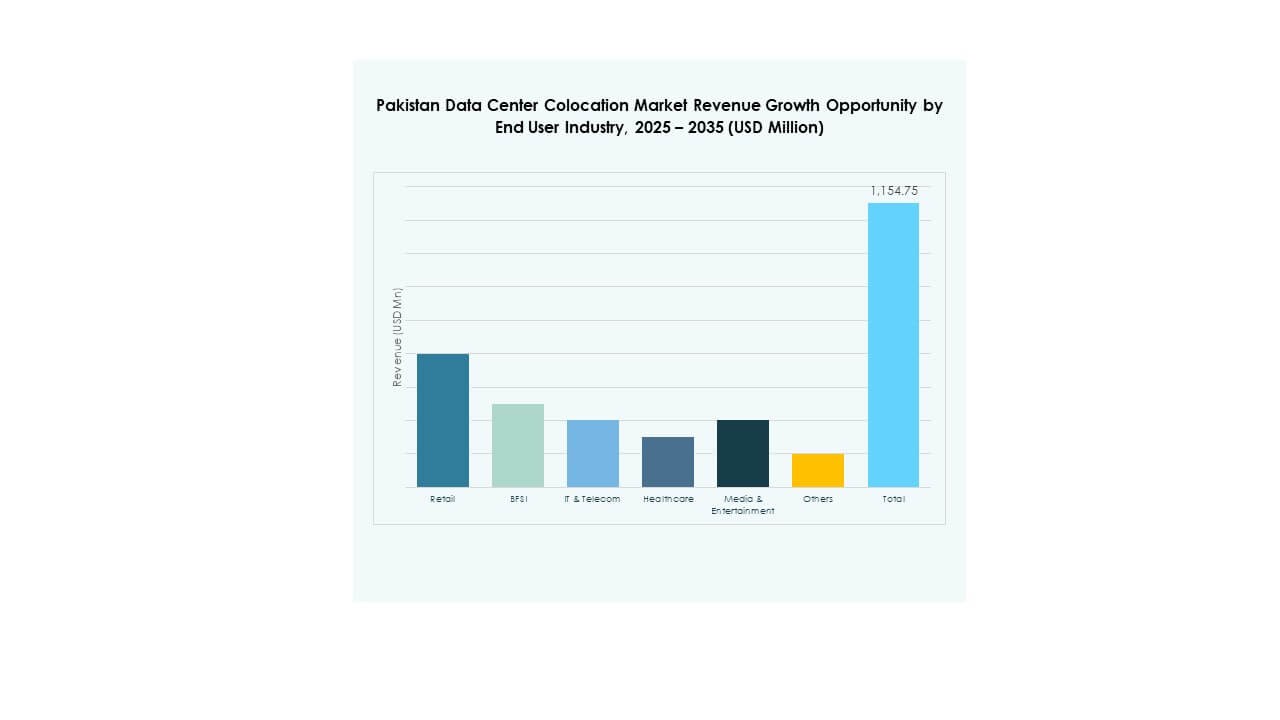

TI y Telecomunicaciones lideran el mercado de colocación de centros de datos en Pakistán debido a la rápida expansión de la red y el crecimiento de los servicios digitales. BFSI está adoptando la colocación para el manejo seguro de datos y los requisitos de cumplimiento. El sector de la salud está integrando la colocación para apoyar la telemedicina, la imagenología y la gestión de registros de pacientes. Los sectores de comercio minorista, medios y entretenimiento están expandiendo su presencia con el aumento del tráfico de comercio electrónico y streaming. Otros sectores también están adoptando la colocación para mejorar la agilidad operativa. El dominio de TI y Telecomunicaciones refleja su papel central en el impulso del crecimiento de la infraestructura digital.

Perspectivas Regionales

Dominio de Centros Urbanos y Corredores de Conectividad Costera (49.2%)

El mercado de colocación de centros de datos en Pakistán ve un fuerte dominio de los principales centros urbanos como Karachi, Lahore e Islamabad, que poseen el 49.2% de la cuota de mercado. Estas ciudades ofrecen mejor estabilidad de energía, redes de fibra y concentración de demanda empresarial. Karachi se beneficia de estaciones de aterrizaje de cables submarinos, convirtiéndolo en un nodo clave de conectividad. Lahore e Islamabad apoyan una fuerte actividad comercial y proyectos gubernamentales. Esto fortalece su papel en el crecimiento de la colocación y la infraestructura en la nube. Esta concentración está impulsando una mayor expansión de instalaciones a gran escala y minoristas en áreas metropolitanas.

- Por ejemplo, el 22 de febrero de 2025, Pakistan Telecommunication Company Limited (PTCL) anunció oficialmente el aterrizaje del cable submarino Africa-1 en Sea View Beach, Karachi. El cable de 10,000 km conecta Pakistán con Arabia Saudita, EAU, Egipto, Sudán, Argelia, Francia, Kenia y Djibouti a través de un consorcio que incluye a Mobily, e&, G42, Telecom Egypt, Zain Oman International, Algérie Télécom y TeleYemen.

Emergencia de Clústeres Regionales Secundarios (31.5%)

Regiones secundarias como Faisalabad, Multan y Peshawar están emergiendo con un 31.5% de cuota de mercado. El creciente conectividad de fibra y la expansión industrial están impulsando este aumento. Estas ciudades están atrayendo a operadores de telecomunicaciones y nube que buscan extender la cobertura más allá de las principales metrópolis. Refleja la creciente adopción de TI empresarial y la demanda de alojamiento regional. Las mejoras en la red eléctrica y los proyectos de ciudades inteligentes están mejorando su atractivo. Esta expansión está creando una huella de infraestructura más equilibrada y reduciendo la dependencia excesiva de los centros primarios.

- Por ejemplo, Nayatel, el principal operador de fibra hasta el hogar de Pakistán, confirma en su sitio web oficial que su red FTTH abarca Faisalabad, Gujranwala y Sialkot. La red da soporte a más de 170,000 clientes activos y es operada por 2,500 profesionales. Esta expansión extiende servicios de internet de alta velocidad, nube y televisión digital a ciudades industriales secundarias clave.

Posicionamiento Estratégico a lo Largo de Rutas de Conectividad Internacional (19.3%)

Las regiones costeras y fronterizas poseen un 19.3% de cuota de mercado debido a su ubicación cerca de puntos de aterrizaje de cables internacionales y rutas comerciales. Su posicionamiento estratégico mejora las conexiones de baja latencia con el Medio Oriente y el sur de Asia. Atrae a hiperescalares y operadores internacionales que buscan puntos de entrada confiables. Las inversiones en cables submarinos están aumentando la capacidad y fortaleciendo la resiliencia de la red. Crea oportunidades para asociaciones internacionales y expansión de infraestructura. Estas regiones están desempeñando un papel crítico en la configuración del panorama de conectividad digital a largo plazo de Pakistán.

Perspectivas Competitivas:

- Centro de Datos PTCL

- Nayatel

- Cybernet

- Centros de Datos Multinet

- Google Cloud

- Corporación de Telecomunicaciones de Pakistán Limitada

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El Mercado de Colocación de Centros de Datos de Pakistán presenta una mezcla de operadores nacionales fuertes y grandes proveedores globales. Está presenciando un aumento de la competencia impulsado por la expansión de infraestructura, la integración de la nube y los despliegues de borde. Las empresas locales se centran en la cobertura de red y el alojamiento rentable para atraer a las pymes y proyectos gubernamentales. Los actores globales están invirtiendo en capacidades de hiperescala, sostenibilidad y modelos de nube híbrida. Las alianzas estratégicas entre operadores de telecomunicaciones y proveedores de nube están fortaleciendo las carteras de servicios. Los operadores están priorizando la conectividad de baja latencia y las construcciones modulares escalables para satisfacer las necesidades empresariales. El liderazgo en seguridad y cumplimiento siguen siendo diferenciadores críticos. Este entorno competitivo está fomentando la innovación, impulsando la madurez del mercado y configurando el futuro de la infraestructura digital.

Desarrollos Recientes:

- En agosto de 2025, Indus Cloud firmó una asociación estratégica con Huawei para desarrollar conjuntamente un centro de datos de última generación en Pakistán. La colaboración tiene como objetivo mejorar la infraestructura digital local, proporcionando servicios avanzados de nube y colocación para apoyar a las empresas en su transición hacia la transformación digital.

- En julio de 2025, Al Baraka Bank Pakistan Limited y Pakistan Telecommunication Company Limited (PTCL) firmaron un acuerdo para la provisión de servicios de colocación de centros de datos primarios en la instalación certificada Tier-III de PTCL. La colaboración permite a Al Baraka Bank aprovechar la sólida infraestructura de PTCL para operaciones de gestión de datos seguras, escalables e ininterrumpidas, subrayando el enfoque del banco en la eficiencia de la banca digital.

- En junio de 2025, Data Vault Pakistan lanzó el primer centro de datos del país enfocado en inteligencia artificial en Karachi. Esta instalación pionera, alimentada por energía solar limpia, está específicamente diseñada para atender cargas de trabajo de inteligencia artificial, proporcionando GPU como servicio a empresas, startups e institutos de investigación.

- En mayo de 2025, Cybernet Pakistan se asoció con Nokia para modernizar la infraestructura de red de Pakistán a través de tecnologías ópticas e IP avanzadas. La colaboración se centra en desplegar el último equipo de transporte óptico de alta capacidad de Nokia en los centros de datos y rutas de red de Cybernet. Se espera que esta actualización tecnológica mejore la columna vertebral de las redes de colocación de centros de datos de Pakistán, proporcionando ultra baja latencia y alta fiabilidad para clientes empresariales.