Resumen ejecutivo:

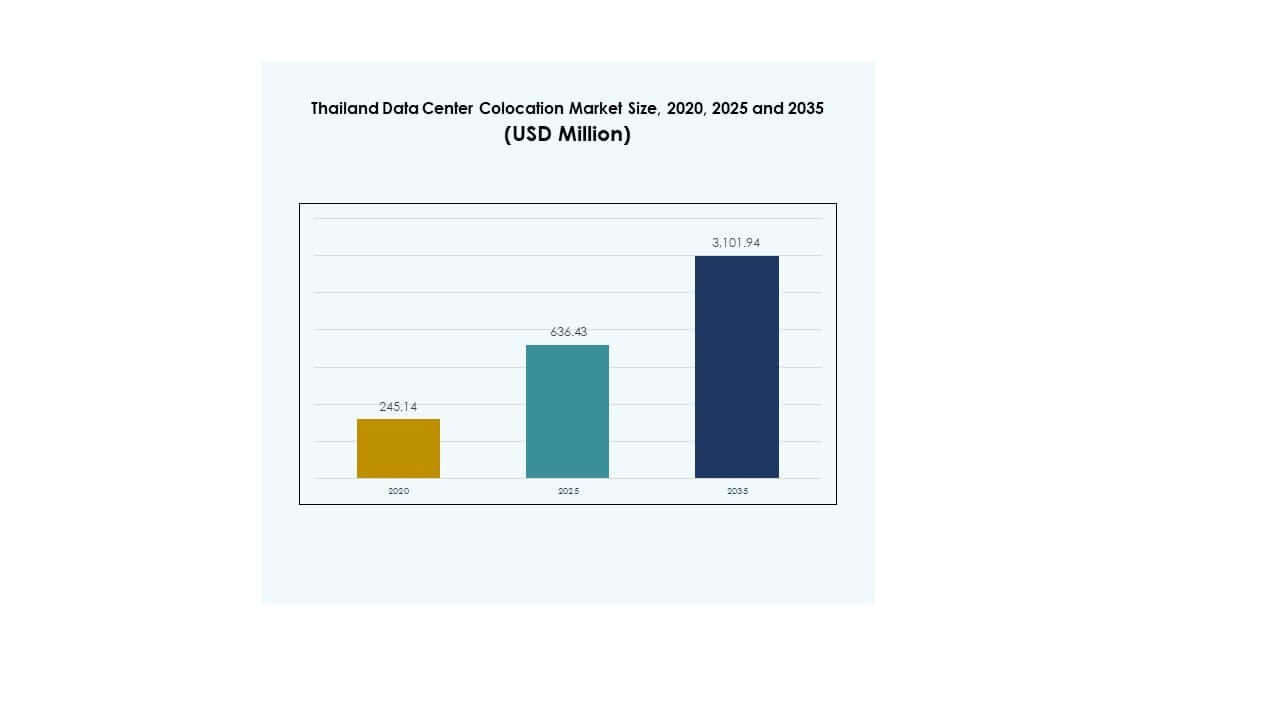

El tamaño del mercado de colocación de centros de datos en Tailandia fue valorado en USD 245.14 millones en 2020, alcanzando USD 636.43 millones en 2025 y se anticipa que llegará a USD 3,101.94 millones para 2035, con un CAGR del 17.07% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Tailandia 2025 |

USD 636.43 Millones |

| Mercado de Colocación de Centros de Datos en Tailandia, CAGR |

17.07% |

| Tamaño del Mercado de Colocación de Centros de Datos en Tailandia 2035 |

USD 3,101.94 Millones |

La fuerte adopción de la nube empresarial, la rápida transformación digital y la expansión de instalaciones a gran escala están impulsando la demanda. Los operadores están invirtiendo en sistemas de enfriamiento avanzados, diseños modulares e infraestructura de borde. Se está convirtiendo en un pilar estratégico para implementaciones de IA, IoT y computación de alta densidad. Las empresas están aprovechando la colocación para escalar la infraestructura de manera eficiente, mientras que los inversores ven el sector como una clase de activo de alto crecimiento respaldada por una expansión digital sostenida.

Bangkok lidera el mercado, respaldado por una conectividad de fibra robusta y una fuerte presencia a gran escala. El Corredor Económico del Este está emergiendo como una zona clave de crecimiento debido al desarrollo de infraestructura y ventajas de ubicación estratégica. Las regiones del norte y sur están expandiendo las implementaciones de borde para mejorar la cobertura nacional. Estas zonas juntas transforman a Tailandia en un centro regional de infraestructura digital.

Impulsores del Mercado

Creciente Adopción de la Nube y Aumento de la Demanda de Infraestructura Digital en las Empresas

El aumento en la adopción de la nube empresarial está creando una base sólida para el mercado de colocación de centros de datos en Tailandia. Las organizaciones están trasladando cargas de trabajo a entornos híbridos y multicloud para lograr mayor escalabilidad y eficiencia. Esta demanda impulsa las inversiones en colocación a gran escala y minorista en centros estratégicos. Las empresas buscan capacidad flexible para manejar volúmenes de datos crecientes y aplicaciones sensibles a la latencia. La fuerte conectividad de fibra y el despliegue de borde apoyan la transformación. Permite a las empresas expandir operaciones con menor gasto de capital. Los inversores ven este crecimiento como una oportunidad a largo plazo. El desarrollo estratégico de infraestructura mejora aún más la posición competitiva del país en la economía digital.

- Por ejemplo, Google anunció una inversión de USD 1 mil millones el 30 de septiembre de 2024 para construir un centro de datos y una región de nube en Bangkok y Chonburi, Tailandia. El proyecto comenzará en 2025 para fortalecer el papel de Tailandia como un centro digital regional. Esta información está confirmada a través del comunicado de prensa oficial de Google e informes de la industria.

Avances Tecnológicos que Mejoran la Eficiencia Operativa y la Optimización de Energía

Las innovaciones en la infraestructura de energía y refrigeración están avanzando el panorama operativo de las instalaciones de colocación. La refrigeración líquida directa al chip y los sistemas de energía modulares ayudan a los operadores a soportar cargas de trabajo de alta densidad con mejor eficiencia energética. Estas soluciones reducen los costos operativos y mejoran el rendimiento del tiempo de actividad. Permiten a los operadores ofrecer servicios confiables a clientes que gestionan aplicaciones de IA e IoT. Los nodos de borde y las plataformas de automatización avanzada optimizan el rendimiento y la utilización de recursos. Las empresas alinean las inversiones con las necesidades informáticas en evolución. La adopción de tales soluciones fortalece el ecosistema de infraestructura de datos de Tailandia. Los inversores priorizan las instalaciones que integran tecnologías sostenibles y de alto rendimiento.

Inversiones Estratégicas Impulsando la Competitividad Regional y la Expansión de Infraestructura

Los principales operadores y proveedores a gran escala están aumentando las inversiones para expandir la capacidad de colocación. Los programas digitales del gobierno y las inversiones extranjeras directas fortalecen la posición del país en el sudeste asiático. Se beneficia de regulaciones favorables, conectividad de cables submarinos y diversificación energética. Estos factores atraen a jugadores globales y regionales que buscan establecer grandes centros de datos. Nuevas construcciones y expansiones de campus en Bangkok y zonas económicas emergentes mejoran la cobertura. Las empresas se benefician de una mayor confiabilidad de la red y menor latencia. La financiación estratégica crea ecosistemas resilientes y escalables. Esta expansión de infraestructura mejora la competitividad frente a otras economías digitales de la región.

- Por ejemplo, NTT Ltd. anunció una inversión de 90 millones de USD en el Centro de Datos Bangkok 3 (BKK3) con una capacidad de TI de 12 MW y alrededor de 4,000 m² de espacio de TI. La instalación está ubicada en Amata City, Chonburi, Tailandia, y se planea que comience operaciones comerciales en 2025. Esta información se publica oficialmente en la sala de prensa global de NTT e informes de la industria.

Cambio Acelerado de la Industria Hacia la Computación en el Borde y Habilitación de Cargas de Trabajo de IA

La rápida adopción de cargas de trabajo de IA y la computación en el borde está remodelando la curva de demanda para la colocación. Las empresas requieren entornos de baja latencia para apoyar el entrenamiento de modelos de IA y análisis. Esto posiciona a Tailandia como un centro clave de borde para rutas de conectividad global. Los proveedores de infraestructura diseñan racks listos para IA y sistemas de refrigeración optimizados para satisfacer la demanda. El despliegue de computación de alto rendimiento fomenta asociaciones con operadores de telecomunicaciones. La expansión de estaciones de aterrizaje de cables y rutas de fibra impulsa el crecimiento de la infraestructura de borde. Las empresas se benefician de un mejor rendimiento de aplicaciones y previsibilidad de costos. Los cambios estratégicos hacia la preparación para IA abren nuevas oportunidades para los inversores.

Tendencias del Mercado

Mayor Enfoque en la Integración de Energía Renovable y Compromisos de Sostenibilidad

Los operadores están alineando los diseños de las instalaciones con objetivos de energía renovable y estándares ambientales. El mercado de colocación de centros de datos en Tailandia está experimentando una fuerte demanda de abastecimiento de energía verde y tecnologías de eficiencia avanzada. Los operadores están integrando soluciones energéticas basadas en solar e hidroeléctrica en sus estrategias de infraestructura. El enfoque en el abastecimiento renovable reduce las emisiones de carbono y asegura la estabilidad operativa a largo plazo. La refrigeración eficiente en energía y la automatización inteligente reducen el uso de energía y los riesgos operativos. Los programas de certificación verde aumentan la confianza de los inversores y las empresas. Los compromisos de sostenibilidad ayudan a las instalaciones a cumplir con los objetivos corporativos globales de ESG. Esta tendencia impulsa nuevas asociaciones entre proveedores de energía y operadores de centros de datos.

Expansión de Instalaciones de Colocación de Alta Densidad para Soportar Cargas de Cómputo Avanzadas

Las empresas que implementan cargas de trabajo de IA y HPC están demandando entornos de colocación con mayor densidad de energía. Los operadores están escalando la infraestructura con sistemas avanzados de refrigeración líquida y asistida por aire para satisfacer estas necesidades. Esto apoya a los clústeres de entrenamiento de IA, servidores GPU y aplicaciones sensibles a la latencia. Las implementaciones de alta densidad fortalecen el papel de Tailandia como un centro regional competitivo. La fuerte disponibilidad de energía y las actualizaciones técnicas permiten a los operadores ofrecer SLA flexibles. Las expansiones de las instalaciones incluyen diseños modulares y escalables para satisfacer los requisitos cambiantes de los clientes. Esta tendencia mejora la eficiencia de utilización y el valor a largo plazo. Los inversores ven las instalaciones de alta densidad como activos críticos para el crecimiento futuro.

Aumento de la Demanda de Instalaciones Neutrales para Operadores para Mejorar la Resiliencia de la Red

Las empresas están priorizando las instalaciones de centros de datos neutrales para operadores para garantizar una mejor conectividad y redundancia. Múltiples proveedores de red y sistemas de cable apoyan operaciones ininterrumpidas. Esto fortalece la columna vertebral digital de Tailandia y posiciona al mercado como un centro de conectividad. La neutralidad para operadores ofrece a las empresas flexibilidad para optimizar costos y rendimiento. Esta tendencia apoya el intercambio de datos transfronterizo y la adopción de la nube híbrida. Las empresas obtienen mayor control sobre las rutas de red y las estrategias de interconexión. La expansión de la conectividad impulsa asociaciones con operadores de telecomunicaciones globales. Las instalaciones neutrales aumentan la resiliencia de la infraestructura y atraen la demanda a gran escala.

Fortalecimiento del Ecosistema de Servicios Gestionados y Ofertas de Valor Añadido

Los servicios de colocación gestionada están ganando terreno entre las empresas que buscan simplificar la gestión de la infraestructura. El Mercado de Colocación de Centros de Datos en Tailandia se está expandiendo a través de servicios integrados que incluyen seguridad, recuperación ante desastres e integración en la nube. Esto reduce la complejidad operativa para las empresas mientras mejora la calidad del servicio. Los proveedores ofrecen paquetes de servicios modulares adaptados a las diferentes necesidades de la industria. Las soluciones gestionadas crean flujos de ingresos recurrentes para los operadores. La monitorización avanzada y la automatización mejoran la experiencia del cliente y la visibilidad operativa. Esta tendencia apoya a las empresas que buscan un despliegue más rápido y menores riesgos de infraestructura. La diferenciación de servicios se está convirtiendo en un factor competitivo clave.

Desafíos del Mercado

Aumento de las Restricciones Energéticas y Limitaciones de Escalabilidad de Infraestructura en Centros Urbanos

La alta demanda de energía está tensionando la infraestructura eléctrica existente en ciudades importantes como Bangkok. El Mercado de Colocación de Centros de Datos en Tailandia enfrenta crecientes preocupaciones sobre la asignación de energía y la confiabilidad de la red. Esto impacta los cronogramas de expansión y las estructuras de costos operativos. El acceso limitado a fuentes de energía renovable añade complejidad al cumplimiento de los objetivos de sostenibilidad. Las actualizaciones de la red requieren una inversión significativa y coordinación en la planificación. Los desafíos de disponibilidad de energía afectan las implementaciones de cargas de trabajo de alta densidad. Los operadores deben optimizar el uso de energía para mantener la calidad del servicio. Los inversores enfrentan riesgos relacionados con la capacidad energética y el desarrollo de infraestructura. Abordar estos problemas es esencial para mantener el impulso del mercado.

Intensificación de la Competencia y Complejidad Regulatoria que Afecta la Entrada al Mercado

Los nuevos participantes en el mercado enfrentan una competencia creciente de proveedores de colocación establecidos con sólidos ecosistemas de red. Los complejos estándares de cumplimiento relacionados con la seguridad de datos, las regulaciones ambientales y las certificaciones operativas elevan las barreras de entrada. El mercado de colocación de centros de datos en Tailandia requiere que los operadores cumplan con estrictas políticas de energía y protección de datos. Estas regulaciones implican auditorías costosas y alineación de infraestructura. La creciente competencia presiona las estrategias de precios y las estructuras de margen. Los hiperescalares globales intensifican la carrera por la capacidad principal en centros estratégicos. Los inversores evalúan cuidadosamente el ROI a largo plazo bajo la incertidumbre regulatoria. Las asociaciones estratégicas y las estrategias de cumplimiento se vuelven críticas para los nuevos participantes.

Oportunidades de Mercado

Posicionamiento Estratégico de Tailandia como Puerta de Conectividad Digital Regional

La ubicación del país y la expansión de su red de cables submarinos crean condiciones favorables para el crecimiento. El mercado de colocación de centros de datos en Tailandia se beneficia de su ubicación estratégica dentro de las rutas comerciales y digitales regionales. Permite a los operadores atender el creciente tráfico entre Asia y destinos globales. Las asociaciones transfronterizas en la nube y telecomunicaciones impulsan nuevas oportunidades de negocio. Los inversores pueden capitalizar la expansión de la infraestructura y el creciente flujo de datos. Esta ventaja geográfica mejora la competitividad frente a otros centros del sudeste asiático.

Aceleración de la Digitalización Empresarial y Despliegues de Edge Impulsando Nuevas Inversiones

La creciente transformación digital en sectores como BFSI, retail y telecomunicaciones aumenta la demanda de colocación. Apoya la expansión empresarial con infraestructura escalable, segura y de baja latencia. El mercado de colocación de centros de datos en Tailandia gana impulso a través de estrategias de computación en el borde y despliegues de IA. Los paquetes de servicios gestionados crean puntos de entrada atractivos para las PYME. Los inversores se benefician de la creciente adopción industrial y la infraestructura modernizada. La expansión del edge fortalece la posición de Tailandia como un centro de innovación en la región.

Segmentación del Mercado

Por Tipo

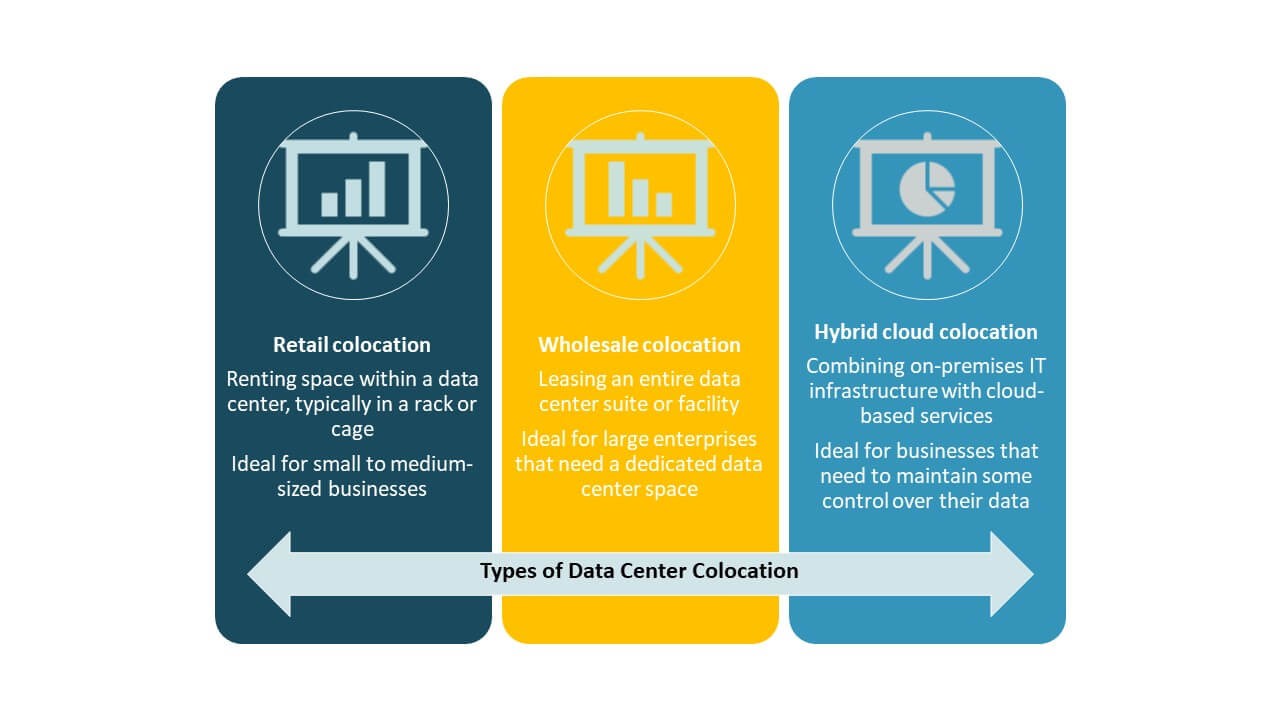

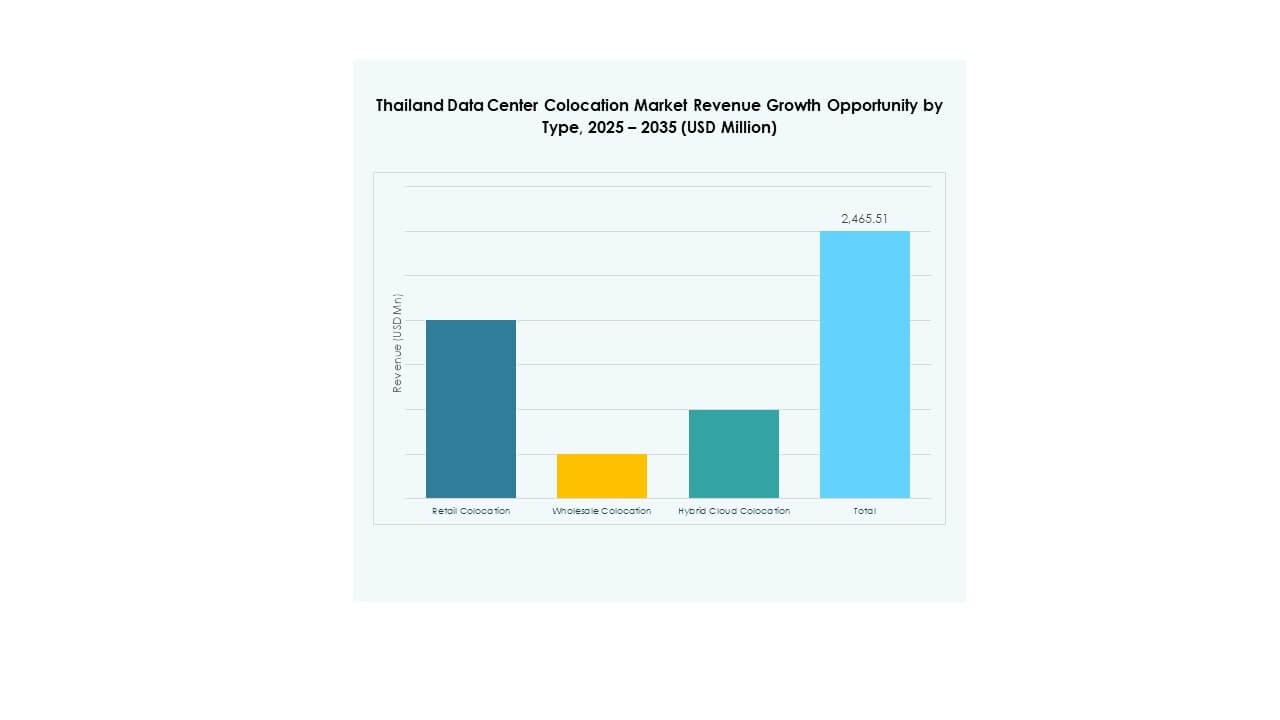

La colocación minorista domina el mercado de colocación de centros de datos en Tailandia debido a la fuerte demanda de las PYME y empresas medianas. Ofrece contratos flexibles, capacidad escalable e inversiones de capital más bajas. La colocación mayorista está ganando terreno entre los hiperescalares que expanden sus huellas regionales. La colocación en la nube híbrida apoya a las empresas que transitan hacia estrategias multicloud. Las instalaciones minoristas tienen una participación significativa impulsada por el aumento de las necesidades de interconexión de redes y ventajas de costos. El crecimiento es apoyado por la creciente transformación digital en múltiples industrias.

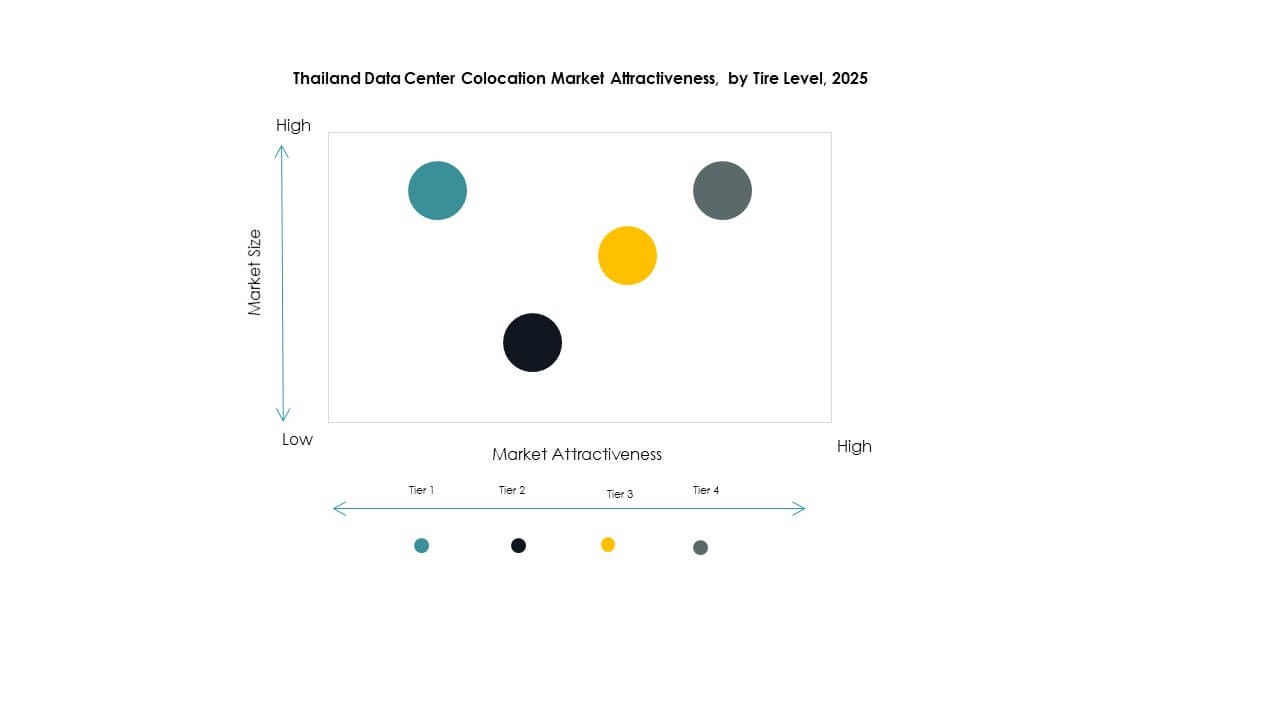

Por Nivel de Tier

Las instalaciones de Tier 3 tienen la mayor participación del mercado de colocación de centros de datos en Tailandia debido a los fuertes requisitos de tiempo de actividad y la demanda empresarial. Estas instalaciones ofrecen estándares robustos de redundancia y seguridad. El Tier 4 está emergiendo, impulsado por la expansión de hiperescala y el despliegue de cargas de trabajo críticas. El Tier 1 y el Tier 2 sirven aplicaciones más pequeñas y menos críticas con estructuras de costos más bajas. El Tier 3 sigue siendo la opción preferida para las industrias que buscan servicios respaldados por SLA. Su crecimiento se alinea con las estrategias de resiliencia empresarial y la adopción de infraestructura avanzada.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado de colocation de centros de datos en Tailandia debido a la mayor demanda de instalaciones escalables, seguras y conformes. Su enfoque en estrategias de nube primero impulsa un arrendamiento significativo de capacidad. Las pymes están ampliando la adopción a través de colocation minorista para reducir costos operativos. Las grandes empresas aprovechan la conectividad avanzada y los servicios gestionados para apoyar la expansión digital. Las pymes contribuyen al crecimiento constante del mercado mediante la adopción de edge y modelos de precios flexibles.

Por industria de usuario final

El sector de TI y telecomunicaciones domina el mercado de colocation de centros de datos en Tailandia debido a sus altos requisitos de red y computación. El sector BFSI sigue, impulsado por la banca digital y los sistemas de transacciones seguras. Los sectores de retail y salud adoptan la colocation para operaciones confiables y escalables. Los medios y el entretenimiento se benefician de la entrega de baja latencia para la transmisión y gestión de contenido. TI y telecomunicaciones mantienen el liderazgo debido a la expansión continua del 5G y las demandas de conectividad empresarial.

Perspectivas regionales

Bangkok y Región Central: Núcleo Económico e Infraestructura Digital

Bangkok y la región central poseen el 52% del mercado de colocation de centros de datos en Tailandia. Esta región es el principal centro de conectividad respaldado por una fuerte infraestructura de fibra y concentración de tráfico de datos. La mayoría de los operadores de hiperescala y minoristas están estableciendo o ampliando campus aquí. La proximidad del área a empresas y agencias gubernamentales acelera la demanda. La alta densidad de red, el acceso a energía y la conectividad avanzada la convierten en el núcleo estratégico para inversiones en colocation.

- Por ejemplo, True IDC anunció en enero de 2024 una inversión de más de 10 mil millones de baht para expandir sus campus de East Bangna y North Muangthong. El proyecto agrega 41 MW de capacidad y 60,000 m² de espacio de servicio construido bajo los estándares Uptime y TIA-942. Esta información se confirma a través del comunicado de prensa oficial de True IDC.

Corredor Económico del Este (EEC): Zona de Crecimiento Emergente para Nuevos Proyectos de Infraestructura

El EEC representa el 31% del mercado de colocation de centros de datos en Tailandia. Está presenciando una rápida inversión impulsada por la digitalización industrial y los incentivos estratégicos. La zona se beneficia de la proximidad a estaciones de aterrizaje de cables submarinos y clústeres industriales. Atrae tanto a operadores locales como a inversores extranjeros que construyen instalaciones escalables. Una fuerte infraestructura logística y marcos de políticas favorables apoyan el crecimiento. Esta región está emergiendo como una alternativa importante a Bangkok para el despliegue de colocation.

- Por ejemplo, Digital Edge y B.Grimm Power iniciaron en septiembre de 2025 la construcción de un campus de centro de datos de 100 MW en el Corredor Económico del Este de Chonburi. El proyecto es una empresa conjunta de US$1 mil millones estructurada como una asociación 50–50. Esta información se confirma a través de comunicados de prensa oficiales e informes de la industria.

Regiones del Norte y Sur: Apoyando la Expansión Regional y Despliegues Edge

Las regiones del norte y sur juntas poseen el 17% del mercado de colocation de centros de datos en Tailandia. Estas áreas están viendo un creciente interés en despliegues edge para mejorar la cobertura del servicio. Los proveedores de telecomunicaciones están expandiendo instalaciones más pequeñas para reducir la latencia para los usuarios regionales. Los programas gubernamentales fomentan el desarrollo de infraestructura más allá de los centros centrales. Estas regiones desempeñan un papel de apoyo en la construcción de una red de colocation distribuida. Su desarrollo estratégico mejora la resiliencia digital a nivel nacional.

Perspectivas Competitivas:

- CS Loxinfo

- True IDC

- STT GDC Tailandia

- SUPERNAP Tailandia

- Amazon Web Services (AWS)

- Google Cloud

- Thailand Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El mercado de colocación de centros de datos en Tailandia presenta una fuerte combinación de actores nacionales e internacionales que compiten en calidad de infraestructura, conectividad y diferenciación de servicios. Proveedores locales como True IDC, STT GDC Tailandia y SUPERNAP Tailandia se centran en expandir instalaciones de colocación de alta capacidad y preparadas para IA. Empresas globales como Equinix, Digital Realty Trust y AWS apuntan a implementaciones a hiperescala y centros de interconexión neutrales para operadores. Se enfatiza la sostenibilidad, las tecnologías avanzadas de enfriamiento y la fuerte integración en la nube. Las estrategias competitivas incluyen asociaciones estratégicas, obtención de energía verde y agrupación de servicios. Las empresas invierten en automatización, seguridad y soluciones de alta densidad para asegurar contratos a largo plazo y fortalecer la lealtad del cliente.

Desarrollos Recientes:

- En agosto de 2025, Digital Edge anunció el inicio de un campus de centro de datos de 100 MW en el Corredor Económico Oriental (EEC) de Tailandia. El proyecto es uno de los centros de datos a hiperescala y preparados para IA más grandes de la región, señalando la creciente importancia de Tailandia como un centro para la infraestructura digital.

- En junio de 2025, National Telecom (NT), oficialmente conocida como Thailand Telecom Corporation Limited, entró en una asociación con BCPG Public Company Limited, una empresa de energía renovable, para desarrollar nuevos centros de datos sostenibles. Este movimiento es parte de la estrategia de NT para combinar energía renovable con la expansión de infraestructura digital, mejorando las capacidades en la nube del gobierno y las empresas.

- En mayo de 2025, True IDC, una subsidiaria del Grupo Charoen Pokphand, lanzó el primer Centro de Datos a Hiperescala de IA de Tailandia en Bangkok para avanzar en la infraestructura digital de la nación y posicionarla como un centro digital líder en ASEAN. La instalación ofrece más de 20MW de capacidad con enfriamiento líquido avanzado y configuraciones optimizadas para GPU, marcando un hito en la transición del país hacia la computación a hiperescala en la era de la IA.

- En marzo de 2025, ST Telemedia Global Data Centres (STT GDC) anunció la expansión de su Campus STT Bangkok con la construcción de STT Bangkok 2, su segundo gran centro de datos en Tailandia. La instalación soporta cargas de trabajo de alta densidad y está diseñada para enfriamiento líquido, enfocándose en operaciones impulsadas por IA para satisfacer la creciente demanda de hiperescala del país.

- En enero de 2025, Amazon Web Services (AWS) lanzó oficialmente la Región AWS Asia Pacific (Tailandia), respaldada por un proyecto de US$5 mil millones. El proyecto incluye tres zonas de disponibilidad en toda Tailandia y se proyecta que contribuya con aproximadamente US$10 mil millones al PIB de Tailandia mientras apoya más de 11,000 empleos anualmente en sectores vinculados a la cadena de suministro de AWS.