Résumé exécutif :

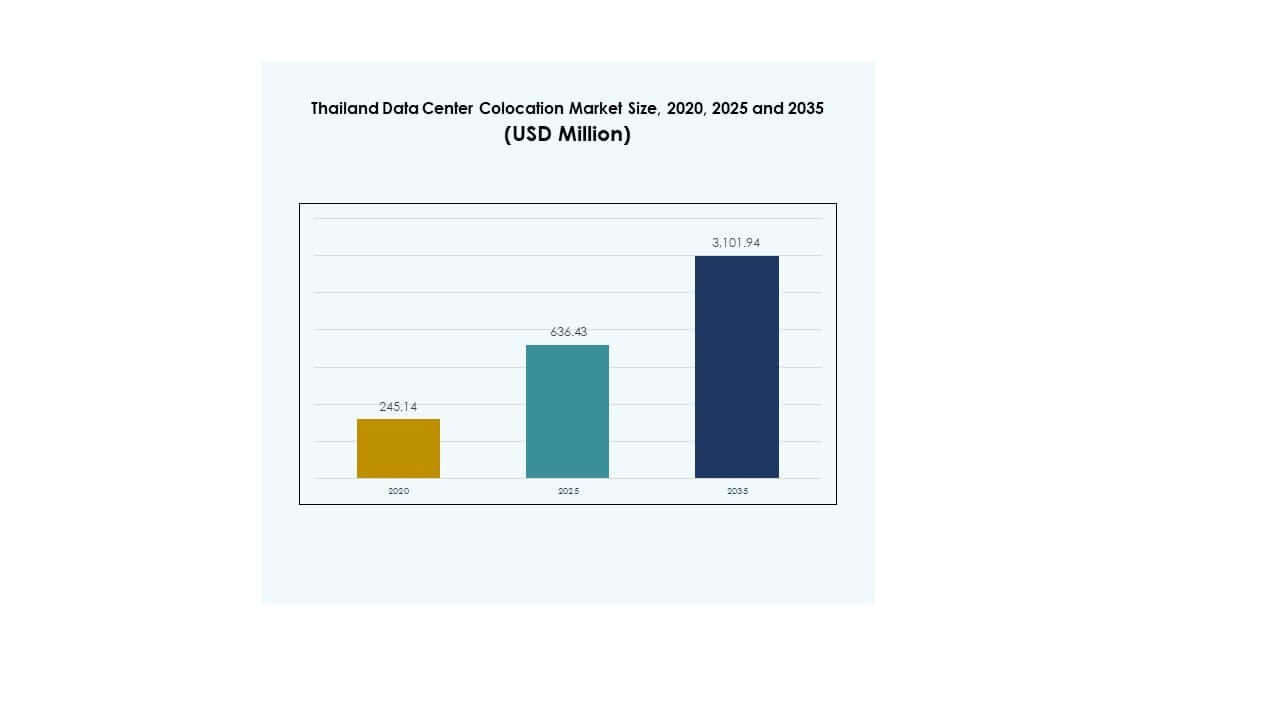

La taille du marché de la colocation de centres de données en Thaïlande était évaluée à 245,14 millions USD en 2020, à 636,43 millions USD en 2025 et devrait atteindre 3 101,94 millions USD d’ici 2035, avec un TCAC de 17,07 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation de Centres de Données en Thaïlande 2025 |

USD 636,43 Millions |

| Marché de la Colocation de Centres de Données en Thaïlande, TCAC |

17,07% |

| Taille du Marché de la Colocation de Centres de Données en Thaïlande 2035 |

USD 3 101,94 Millions |

L’adoption forte du cloud par les entreprises, la transformation numérique rapide et l’expansion des installations hyperscale stimulent la demande. Les opérateurs investissent dans des systèmes de refroidissement avancés, des conceptions modulaires et des infrastructures de périphérie. Cela devient une colonne vertébrale stratégique pour les déploiements d’IA, d’IoT et de calcul haute densité. Les entreprises exploitent la colocation pour faire évoluer l’infrastructure efficacement, tandis que les investisseurs considèrent le secteur comme une classe d’actifs à forte croissance soutenue par une expansion numérique continue.

Bangkok domine le marché, soutenue par une connectivité fibre robuste et une forte présence hyperscale. Le Corridor Économique de l’Est émerge comme une zone de croissance clé grâce au développement des infrastructures et aux avantages de localisation stratégique. Les régions du Nord et du Sud développent des déploiements de périphérie pour améliorer la couverture nationale. Ces zones façonnent ensemble la Thaïlande en un hub régional d’infrastructure numérique.

Moteurs du Marché

Adoption Croissante du Cloud et Demande Croissante pour l’Infrastructure Numérique dans les Entreprises

La montée en puissance de l’adoption du cloud par les entreprises crée une base solide pour le marché de la colocation de centres de données en Thaïlande. Les organisations déplacent les charges de travail vers des environnements hybrides et multi-cloud pour atteindre une plus grande évolutivité et efficacité. Cette demande stimule les investissements dans la colocation hyperscale et de détail dans des hubs stratégiques. Les entreprises recherchent une capacité flexible pour gérer les volumes de données croissants et les applications sensibles à la latence. Une connectivité fibre solide et un déploiement de périphérie soutiennent la transformation. Cela permet aux entreprises d’étendre leurs opérations avec des dépenses d’investissement moindres. Les investisseurs voient cette croissance comme une opportunité à long terme. Le développement stratégique des infrastructures renforce encore le positionnement compétitif du pays dans l’économie numérique.

- Par exemple, Google a annoncé un investissement de 1 milliard USD le 30 septembre 2024 pour construire un centre de données et une région cloud à Bangkok et Chonburi, en Thaïlande. Le projet commencera en 2025 pour renforcer le rôle de la Thaïlande en tant que hub numérique régional. Cette information est confirmée par le communiqué de presse officiel de Google et les rapports de l’industrie.

Avancées Technologiques Améliorant l’Efficacité Opérationnelle et l’Optimisation de l’Énergie

Les innovations dans l’infrastructure d’alimentation et de refroidissement transforment le paysage opérationnel des installations de colocation. Le refroidissement liquide direct sur puce et les systèmes d’alimentation modulaires aident les opérateurs à prendre en charge des charges de travail à haute densité avec une meilleure efficacité énergétique. Ces solutions réduisent les coûts opérationnels et améliorent les performances de disponibilité. Elles permettent aux opérateurs de fournir des services fiables aux clients gérant des applications d’IA et d’IoT. Les nœuds de périphérie et les plateformes d’automatisation avancées optimisent les performances et l’utilisation des ressources. Les entreprises alignent leurs investissements sur les besoins informatiques en évolution. L’adoption de telles solutions renforce l’écosystème d’infrastructure de données de la Thaïlande. Les investisseurs privilégient les installations intégrant des technologies durables et performantes.

Investissements Stratégiques Stimulant la Compétitivité Régionale et l’Expansion de l’Infrastructure

Les principaux opérateurs et fournisseurs hyperscale augmentent leurs investissements pour étendre la capacité de colocation. Les programmes numériques du gouvernement et les investissements directs étrangers renforcent la position du pays en Asie du Sud-Est. Il bénéficie de réglementations favorables, de la connectivité par câbles sous-marins et de la diversification énergétique. Ces facteurs attirent des acteurs mondiaux et régionaux cherchant à établir de grands centres de données. De nouvelles constructions et des extensions de campus à Bangkok et dans les zones économiques émergentes améliorent la couverture. Les entreprises bénéficient d’une fiabilité réseau accrue et d’une latence réduite. Le financement stratégique crée des écosystèmes résilients et évolutifs. Cette expansion de l’infrastructure améliore la compétitivité par rapport à d’autres économies numériques de la région.

- Par exemple, NTT Ltd. a annoncé un investissement de 90 millions USD dans le centre de données Bangkok 3 (BKK3) avec une capacité informatique de 12 MW et environ 4 000 m² d’espace informatique. L’installation est située à Amata City, Chonburi, Thaïlande, et devrait commencer ses opérations commerciales en 2025. Cette information est officiellement publiée dans la salle de presse mondiale de NTT et les rapports de l’industrie.

Transition Accélérée de l’Industrie Vers l’Informatique de Périphérie et l’Activation des Charges de Travail IA

L’adoption rapide des charges de travail IA et de l’informatique de périphérie redessine la courbe de demande pour la colocation. Les entreprises nécessitent des environnements à faible latence pour soutenir la formation des modèles IA et l’analyse. Cela positionne la Thaïlande comme un hub de périphérie clé pour les routes de connectivité mondiale. Les fournisseurs d’infrastructure conçoivent des racks prêts pour l’IA et des systèmes de refroidissement optimisés pour répondre à la demande. Le déploiement de calcul haute performance encourage les partenariats avec les opérateurs télécoms. L’expansion des stations d’atterrissage de câbles et des routes de fibre alimente la croissance de l’infrastructure de périphérie. Les entreprises bénéficient d’une amélioration des performances des applications et d’une prévisibilité des coûts. Les changements stratégiques vers la préparation à l’IA ouvrent de nouvelles opportunités pour les investisseurs.

Tendances du Marché

Accent Accru sur l’Intégration des Énergies Renouvelables et les Engagements de Durabilité

Les opérateurs alignent les conceptions des installations sur les objectifs d’énergie renouvelable et les normes environnementales. Le marché de la colocation de centres de données en Thaïlande connaît une forte demande pour l’approvisionnement en énergie verte et les technologies d’efficacité avancées. Les opérateurs intègrent des solutions énergétiques solaires et hydrauliques dans les stratégies d’infrastructure. L’accent mis sur l’approvisionnement renouvelable réduit les émissions de carbone et assure une stabilité opérationnelle à long terme. Le refroidissement écoénergétique et l’automatisation intelligente réduisent la consommation d’énergie et les risques opérationnels. Les programmes de certification verte augmentent la confiance des investisseurs et des entreprises. Les engagements de durabilité aident les installations à atteindre les objectifs ESG mondiaux des entreprises. Cette tendance stimule de nouveaux partenariats entre les fournisseurs d’énergie et les opérateurs de centres de données.

Expansion des installations de colocation à haute densité pour soutenir les charges de calcul avancées

Les entreprises déployant des charges de travail d’IA et de HPC exigent des environnements de colocation avec une densité de puissance plus élevée. Les opérateurs augmentent l’infrastructure avec des systèmes de refroidissement avancés par liquide et assistés par air pour répondre à ces besoins. Cela prend en charge les clusters d’entraînement IA, les serveurs GPU et les applications sensibles à la latence. Les déploiements à haute densité renforcent le rôle de la Thaïlande en tant que hub régional compétitif. Une forte disponibilité énergétique et des mises à niveau techniques permettent aux opérateurs de proposer des SLA flexibles. Les expansions d’installations incluent des conceptions modulaires et évolutives pour répondre aux exigences changeantes des clients. Cette tendance améliore l’efficacité de l’utilisation et la valeur à long terme. Les investisseurs considèrent les installations à haute densité comme des actifs critiques pour la croissance future.

Demande croissante pour des installations neutres vis-à-vis des opérateurs pour améliorer la résilience du réseau

Les entreprises privilégient les installations de centres de données neutres vis-à-vis des opérateurs pour garantir une meilleure connectivité et redondance. Plusieurs fournisseurs de réseau et systèmes de câbles soutiennent des opérations ininterrompues. Cela renforce l’épine dorsale numérique de la Thaïlande et positionne le marché comme un hub de connectivité. La neutralité vis-à-vis des opérateurs offre aux entreprises la flexibilité d’optimiser les coûts et la performance. Cette tendance soutient l’échange de données transfrontalières et l’adoption du cloud hybride. Les entreprises obtiennent un meilleur contrôle sur les routes réseau et les stratégies de peering. L’expansion de la connectivité stimule les partenariats avec les opérateurs télécoms mondiaux. Les installations neutres augmentent la résilience de l’infrastructure et attirent la demande hyperscale.

Renforcement de l’écosystème des services gérés et des offres à valeur ajoutée

Les services de colocation gérés gagnent du terrain parmi les entreprises cherchant à simplifier la gestion de l’infrastructure. Le marché de la colocation de centres de données en Thaïlande s’étend grâce à des services groupés incluant la sécurité, la récupération après sinistre et l’intégration cloud. Cela réduit la complexité opérationnelle pour les entreprises tout en améliorant la qualité du service. Les fournisseurs proposent des packages de services modulaires adaptés aux besoins de différentes industries. Les solutions gérées créent des flux de revenus récurrents pour les opérateurs. La surveillance avancée et l’automatisation améliorent l’expérience client et la visibilité opérationnelle. Cette tendance soutient les entreprises cherchant un déploiement plus rapide et des risques d’infrastructure réduits. La différenciation des services devient un facteur compétitif clé.

Défis du marché

Contraintes énergétiques croissantes et limitations de l’évolutivité de l’infrastructure dans les centres urbains

La forte demande énergétique met à rude épreuve l’infrastructure électrique existante dans les grandes villes comme Bangkok. Le marché de la colocation de centres de données en Thaïlande est confronté à des préoccupations croissantes concernant l’allocation de l’énergie et la fiabilité du réseau. Cela affecte les délais d’expansion et les structures de coûts opérationnels. L’accès limité aux sources d’énergie renouvelable complique la réalisation des objectifs de durabilité. Les mises à niveau du réseau nécessitent des investissements importants et une coordination de la planification. Les défis de disponibilité énergétique affectent les déploiements de charges de travail à haute densité. Les opérateurs doivent optimiser l’utilisation de l’énergie pour maintenir la qualité du service. Les investisseurs font face à des risques liés à la capacité énergétique et au développement de l’infrastructure. Aborder ces questions est essentiel pour maintenir l’élan du marché.

Concurrence intensifiée et complexité réglementaire affectant l’entrée sur le marché

Les nouveaux entrants sur le marché font face à une concurrence croissante de la part des fournisseurs de colocation établis avec des écosystèmes de réseau solides. Les normes de conformité complexes liées à la sécurité des données, aux réglementations environnementales et aux certifications opérationnelles augmentent les barrières à l’entrée. Le marché de la colocation de centres de données en Thaïlande exige que les opérateurs respectent des politiques strictes en matière d’énergie et de protection des données. Ces réglementations impliquent des audits coûteux et un alignement de l’infrastructure. La concurrence croissante met la pression sur les stratégies de tarification et les structures de marge. Les hyperscalers mondiaux intensifient la course pour la capacité de premier ordre dans les hubs stratégiques. Les investisseurs évaluent soigneusement le retour sur investissement à long terme dans un contexte d’incertitude réglementaire. Les partenariats stratégiques et les stratégies de conformité deviennent essentiels pour les nouveaux entrants.

Opportunités du marché

Positionnement stratégique de la Thaïlande en tant que passerelle régionale de connectivité numérique

La situation géographique du pays et le réseau de câbles sous-marins en expansion créent des conditions favorables à la croissance. Le marché de la colocation de centres de données en Thaïlande bénéficie de son emplacement stratégique au sein des routes commerciales et numériques régionales. Il permet aux opérateurs de répondre à l’augmentation du trafic entre l’Asie et les destinations mondiales. Les partenariats transfrontaliers dans le cloud et les télécoms stimulent de nouvelles opportunités commerciales. Les investisseurs peuvent tirer parti de l’expansion des infrastructures et des flux de données croissants. Cet avantage géographique renforce la compétitivité par rapport aux autres hubs d’Asie du Sud-Est.

Accélération de la numérisation des entreprises et des déploiements Edge stimulant de nouveaux investissements

La transformation numérique croissante dans des secteurs tels que BFSI, le commerce de détail et les télécoms augmente la demande de colocation. Elle soutient l’expansion des entreprises avec une infrastructure évolutive, sécurisée et à faible latence. Le marché de la colocation de centres de données en Thaïlande gagne en dynamisme grâce aux stratégies de calcul en périphérie et aux déploiements d’IA. Les offres de services gérés créent des points d’entrée attractifs pour les PME. Les investisseurs bénéficient de l’adoption croissante de l’industrie et de l’infrastructure modernisée. L’expansion Edge renforce la position de la Thaïlande en tant que hub d’innovation dans la région.

Segmentation du marché

Par type

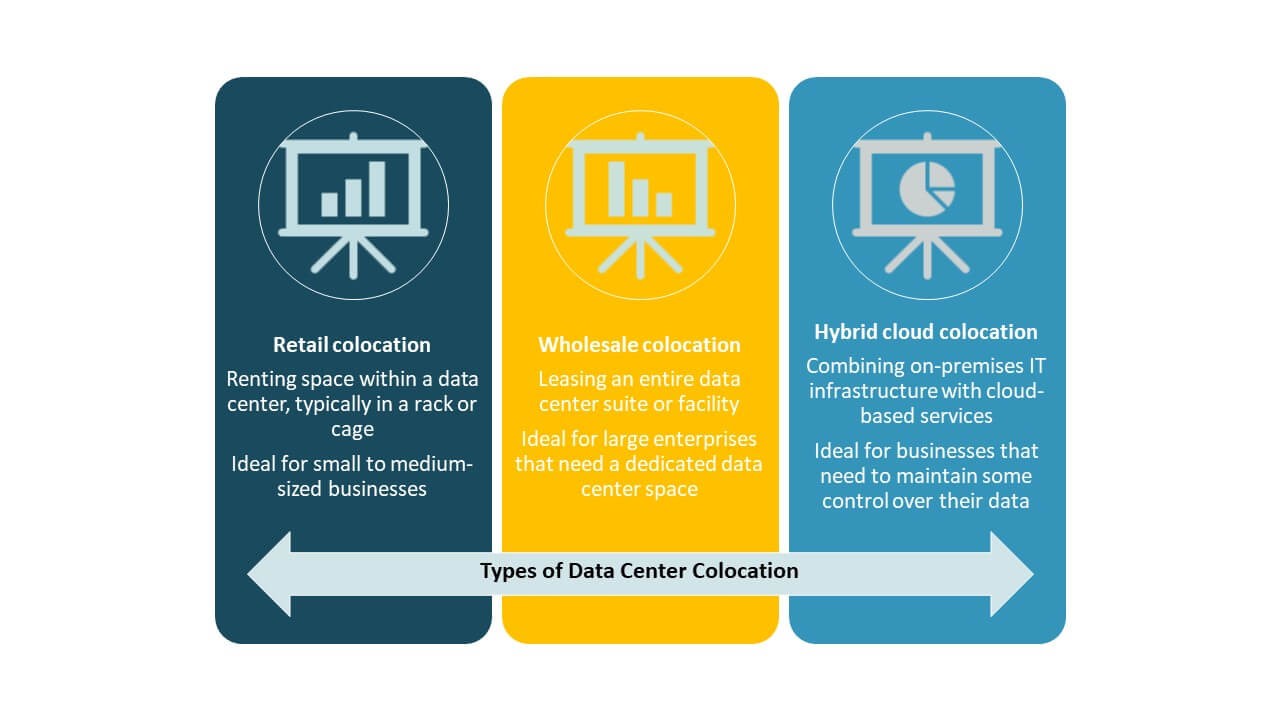

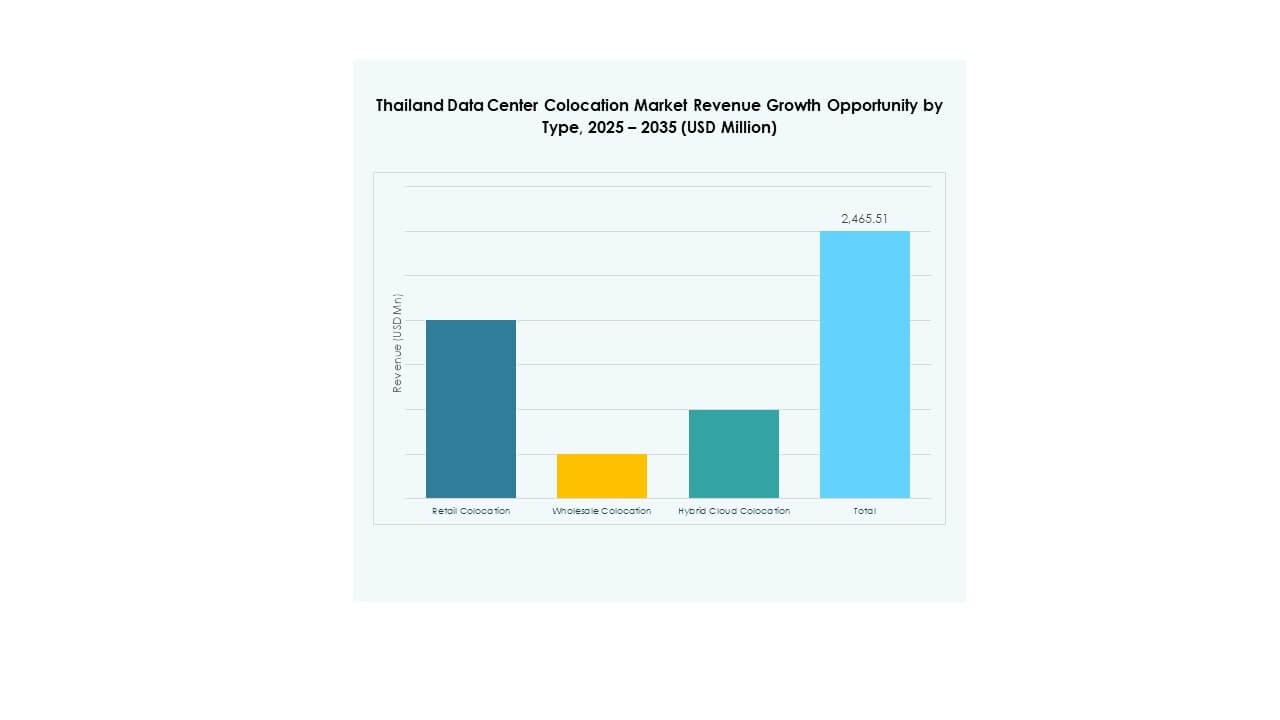

La colocation de détail domine le marché de la colocation de centres de données en Thaïlande en raison de la forte demande des PME et des entreprises de taille moyenne. Elle offre des contrats flexibles, une capacité évolutive et des investissements en capital réduits. La colocation en gros gagne en popularité parmi les hyperscalers qui étendent leur empreinte régionale. La colocation cloud hybride soutient les entreprises en transition vers des stratégies multi-cloud. Les installations de détail détiennent une part significative en raison des besoins accrus en interconnexion de réseau et des avantages en termes de coûts. La croissance est soutenue par la transformation numérique croissante dans de nombreuses industries.

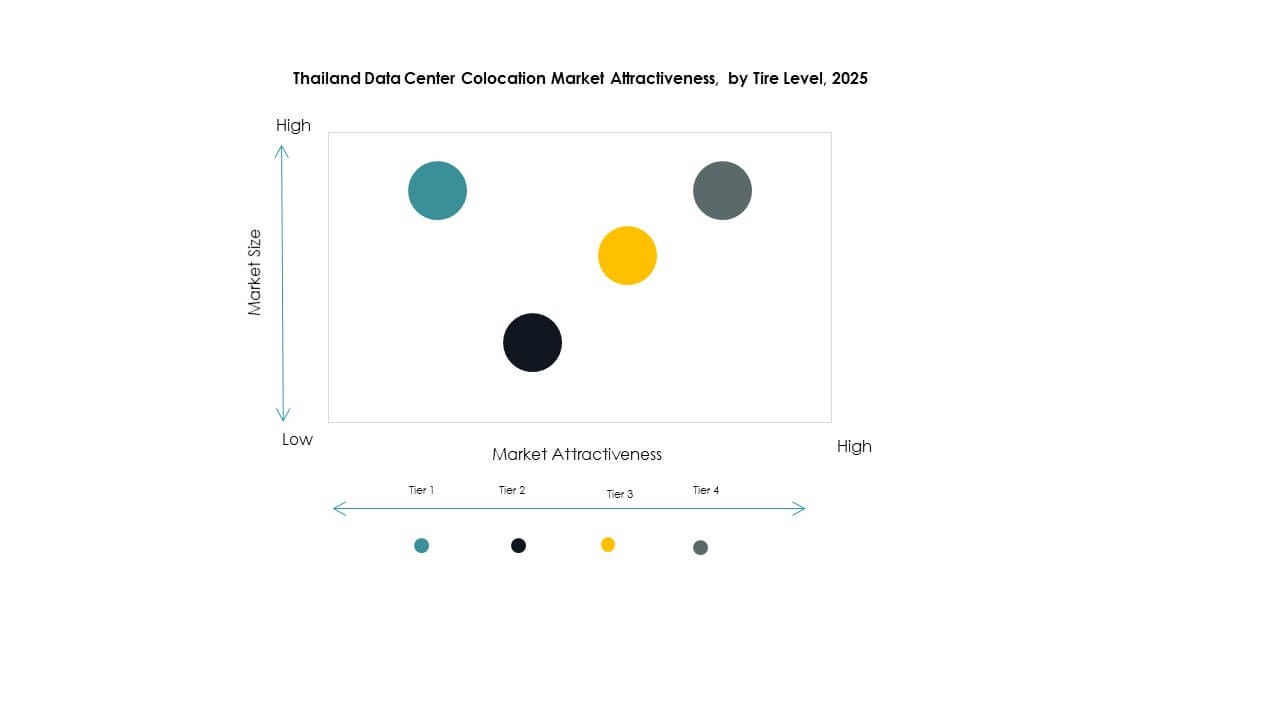

Par niveau de tier

Les installations de niveau 3 détiennent la plus grande part du marché de la colocation de centres de données en Thaïlande en raison des exigences élevées en matière de disponibilité et de la demande des entreprises. Ces installations offrent des normes de redondance et de sécurité robustes. Le niveau 4 émerge, stimulé par l’expansion hyperscale et le déploiement de charges de travail critiques. Les niveaux 1 et 2 desservent des applications plus petites et moins critiques avec des structures de coûts inférieures. Le niveau 3 reste le choix préféré pour les industries recherchant des services garantis par SLA. Sa croissance s’aligne sur les stratégies de résilience des entreprises et l’adoption d’infrastructures avancées.

Par taille d’entreprise

Les grandes entreprises dominent le marché de la colocation de centres de données en Thaïlande en raison d’une demande plus élevée pour des installations évolutives, sécurisées et conformes. Leur concentration sur des stratégies axées sur le cloud stimule la location de capacités significatives. Les PME élargissent leur adoption par le biais de la colocation de détail pour réduire les coûts opérationnels. Les grandes entreprises tirent parti de la connectivité avancée et des services gérés pour soutenir l’expansion numérique. Les PME contribuent à une croissance stable du marché grâce à l’adoption de l’edge et à des modèles de tarification flexibles.

Par secteur d’activité

Le secteur IT & Télécom domine le marché de la colocation de centres de données en Thaïlande en raison de ses exigences élevées en matière de réseau et de calcul. Le secteur BFSI suit, stimulé par la banque numérique et les systèmes de transactions sécurisées. Les secteurs de la vente au détail et de la santé adoptent la colocation pour des opérations fiables et évolutives. Les médias et le divertissement bénéficient d’une livraison à faible latence pour le streaming et la gestion de contenu. Le secteur IT & Télécom maintient son leadership grâce à l’expansion continue de la 5G et aux demandes de connectivité des entreprises.

Perspectives régionales

Bangkok et région centrale : cœur économique et infrastructure numérique

Bangkok et la région centrale détiennent 52 % du marché de la colocation de centres de données en Thaïlande. Cette région est le principal hub de connectivité soutenu par une infrastructure fibre solide et une concentration du trafic de données. La plupart des opérateurs hyperscale et de détail y établissent ou y agrandissent leurs campus. La proximité de la région avec les entreprises et les agences gouvernementales accélère la demande. La forte densité de réseau, l’accès à l’énergie et la connectivité avancée en font le cœur stratégique pour les investissements en colocation.

- Par exemple, True IDC a annoncé en janvier 2024 un investissement de plus de 10 milliards de bahts pour agrandir ses campus d’East Bangna et de North Muangthong. Le projet ajoute 41 MW de capacité et 60 000 m² d’espace de service construits selon les normes Uptime et TIA-942. Cette information est confirmée par le communiqué de presse officiel de True IDC.

Corridor économique de l’Est (EEC) : zone de croissance émergente pour les nouveaux projets d’infrastructure

L’EEC représente 31 % du marché de la colocation de centres de données en Thaïlande. Il connaît un investissement rapide stimulé par la numérisation industrielle et des incitations stratégiques. La zone bénéficie de la proximité des stations d’atterrissage de câbles sous-marins et des clusters industriels. Elle attire à la fois les opérateurs locaux et les investisseurs étrangers construisant des installations évolutives. Une infrastructure logistique solide et des cadres politiques favorables soutiennent la croissance. Cette région émerge comme une alternative majeure à Bangkok pour le déploiement de colocation.

- Par exemple, Digital Edge et B.Grimm Power ont lancé en septembre 2025 un campus de centre de données de 100 MW dans le Corridor économique de l’Est de Chonburi. Le projet est une coentreprise de 1 milliard de dollars US structurée comme un partenariat 50-50. Cette information est confirmée par des communiqués de presse officiels et des rapports industriels.

Régions nord et sud : soutien à l’expansion régionale et aux déploiements edge

Les régions nord et sud détiennent ensemble 17 % du marché de la colocation de centres de données en Thaïlande. Ces zones suscitent un intérêt croissant pour les déploiements edge afin d’améliorer la couverture de service. Les fournisseurs de télécommunications agrandissent de plus petites installations pour réduire la latence pour les utilisateurs régionaux. Les programmes gouvernementaux encouragent le développement d’infrastructures au-delà des hubs centraux. Ces régions jouent un rôle de soutien dans la construction d’un réseau de colocation distribué. Leur développement stratégique renforce la résilience numérique nationale.

Informations Compétitives :

- CS Loxinfo

- True IDC

- STT GDC Thaïlande

- SUPERNAP Thaïlande

- Amazon Web Services (AWS)

- Google Cloud

- Thailand Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le marché de la colocation de centres de données en Thaïlande présente un mélange solide d’acteurs nationaux et internationaux qui rivalisent sur la qualité de l’infrastructure, la connectivité et la différenciation des services. Les fournisseurs locaux tels que True IDC, STT GDC Thaïlande et SUPERNAP Thaïlande se concentrent sur l’expansion des installations de colocation à haute capacité et prêtes pour l’IA. Les entreprises mondiales, y compris Equinix, Digital Realty Trust et AWS, ciblent les déploiements hyperscale et les hubs d’interconnexion neutres vis-à-vis des opérateurs. L’accent est mis sur la durabilité, les technologies de refroidissement avancées et une forte intégration cloud. Les stratégies compétitives incluent des partenariats stratégiques, l’approvisionnement en énergie verte et la combinaison de services. Les entreprises investissent dans l’automatisation, la sécurité et les solutions à haute densité pour sécuriser des contrats à long terme et renforcer la fidélité des clients.

Développements Récents :

- En août 2025, Digital Edge a annoncé le lancement d’un campus de centre de données de 100 MW dans le Corridor Économique de l’Est (EEC) en Thaïlande. Le projet est l’un des plus grands centres de données hyperscale et prêts pour l’IA de la région, signalant l’importance croissante de la Thaïlande en tant que hub pour l’infrastructure numérique.

- En juin 2025, National Telecom (NT), officiellement connue sous le nom de Thailand Telecom Corporation Limited, a conclu un partenariat avec BCPG Public Company Limited, une entreprise d’énergie renouvelable, pour développer de nouveaux centres de données durables. Cette initiative fait partie de la stratégie de NT visant à intégrer l’énergie renouvelable à l’expansion de l’infrastructure numérique, améliorant les capacités cloud pour le gouvernement et les entreprises.

- En mai 2025, True IDC, une filiale du groupe Charoen Pokphand, a lancé le premier centre de données hyperscale AI en Thaïlande à Bangkok pour faire avancer l’infrastructure numérique du pays et le positionner comme un hub numérique leader de l’ASEAN. L’installation offre une capacité de plus de 20 MW avec un refroidissement liquide avancé et des configurations optimisées pour les GPU, marquant une étape importante dans la transition du pays vers l’informatique hyperscale à l’ère de l’IA.

- En mars 2025, ST Telemedia Global Data Centres (STT GDC) a annoncé l’expansion de son campus STT Bangkok avec la construction de STT Bangkok 2, son deuxième grand centre de données en Thaïlande. L’installation prend en charge des charges de travail à haute densité et est conçue pour le refroidissement liquide, se concentrant sur des opérations pilotées par l’IA pour répondre à la demande croissante en hyperscale du pays.

- En janvier 2025, Amazon Web Services (AWS) a officiellement lancé la région AWS Asie-Pacifique (Thaïlande), soutenue par un projet de 5 milliards de dollars US. Le projet comprend trois zones de disponibilité à travers la Thaïlande et devrait contribuer environ 10 milliards de dollars US au PIB de la Thaïlande tout en soutenant plus de 11 000 emplois annuellement dans les secteurs liés à la chaîne d’approvisionnement AWS.