Резюме:

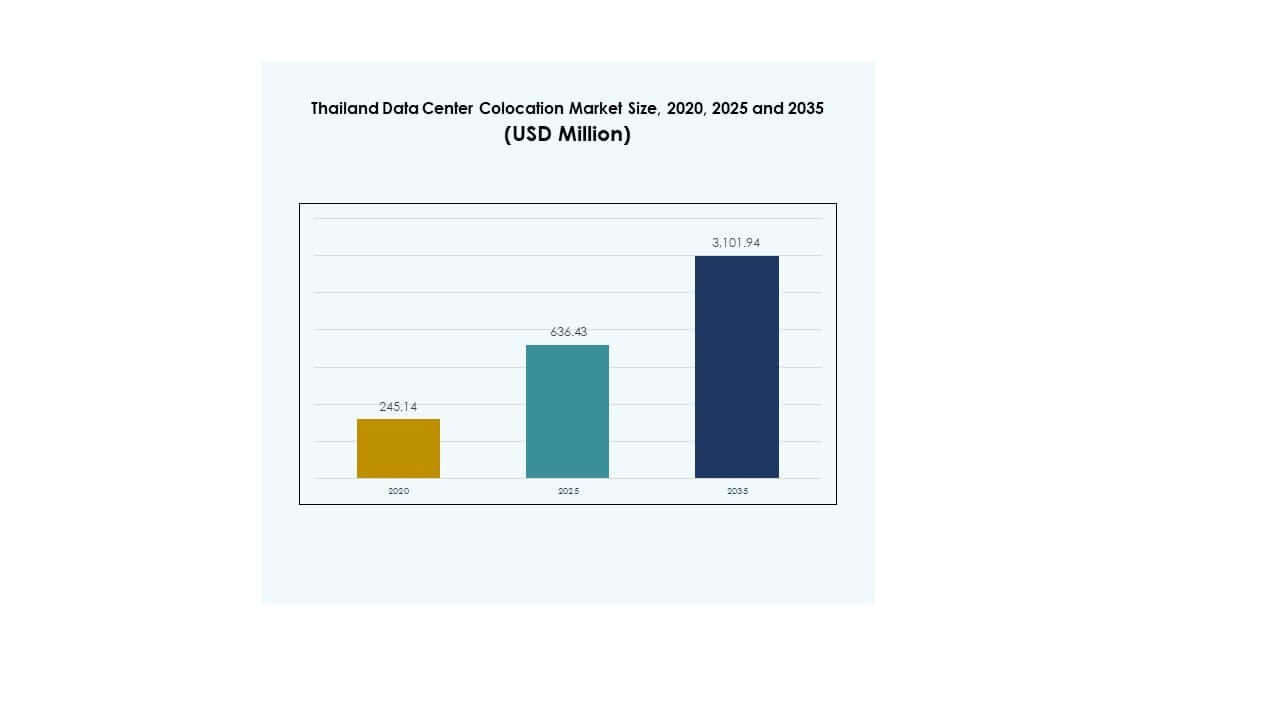

Размер рынка колокации дата-центров в Таиланде оценивался в 245,14 млн долларов США в 2020 году, достигнет 636,43 млн долларов США в 2025 году и, как ожидается, достигнет 3 101,94 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 17,07% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров Таиланда 2025 |

636,43 млн долларов США |

| Рынок колокации дата-центров Таиланда, CAGR |

17,07% |

| Размер рынка колокации дата-центров Таиланда 2035 |

3 101,94 млн долларов США |

Сильное внедрение облачных технологий предприятиями, быстрая цифровая трансформация и расширение гипермасштабных объектов стимулируют спрос. Операторы инвестируют в передовые системы охлаждения, модульные конструкции и инфраструктуру на периферии. Это становится стратегическим фундаментом для развертывания ИИ, Интернета вещей и вычислений высокой плотности. Компании используют колокацию для эффективного масштабирования инфраструктуры, в то время как инвесторы рассматривают сектор как класс активов с высоким ростом, поддерживаемый устойчивым цифровым расширением.

Бангкок лидирует на рынке, поддерживаемый надежной волоконной связью и сильным присутствием гипермасштабов. Восточный экономический коридор становится ключевой зоной роста благодаря развитию инфраструктуры и стратегическим преимуществам расположения. Северные и южные регионы расширяют развертывание на периферии для улучшения национального покрытия. Эти зоны вместе формируют Таиланд в региональный центр цифровой инфраструктуры.

Движущие силы рынка

Растущее внедрение облачных технологий и растущий спрос на цифровую инфраструктуру среди предприятий

Рост внедрения облачных технологий предприятиями создает прочную основу для рынка колокации дата-центров в Таиланде. Организации переводят рабочие нагрузки в гибридные и мультиоблачные среды для достижения большей масштабируемости и эффективности. Этот спрос стимулирует инвестиции в гипермасштабные и розничные колокации в стратегических центрах. Компании ищут гибкие мощности для обработки увеличивающихся объемов данных и приложений, чувствительных к задержкам. Надежная волоконная связь и развертывание на периферии поддерживают трансформацию. Это позволяет предприятиям расширять операции с меньшими капитальными затратами. Инвесторы рассматривают этот рост как долгосрочную возможность. Стратегическое развитие инфраструктуры дополнительно укрепляет конкурентные позиции страны в цифровой экономике.

- Например, Google объявила о вложении в размере 1 миллиарда долларов США 30 сентября 2024 года для строительства дата-центра и облачного региона в Бангкоке и Чонбури, Таиланд. Проект начнется в 2025 году, чтобы укрепить роль Таиланда как регионального цифрового центра. Эта информация подтверждена официальным пресс-релизом Google и отраслевыми отчетами.

Технологические достижения, повышающие операционную эффективность и оптимизацию энергопотребления

Инновации в области энергетической и охлаждающей инфраструктуры изменяют операционный ландшафт колокационных объектов. Прямое жидкостное охлаждение чипов и модульные энергетические системы помогают операторам поддерживать высокоплотные рабочие нагрузки с лучшей энергоэффективностью. Эти решения снижают операционные затраты и повышают производительность в режиме безотказной работы. Это позволяет операторам предоставлять надежные услуги клиентам, управляющим приложениями ИИ и Интернета вещей. Узлы на периферии и платформы продвинутой автоматизации оптимизируют производительность и использование ресурсов. Компании согласовывают инвестиции с развивающимися потребностями в вычислениях. Принятие таких решений укрепляет экосистему инфраструктуры данных Таиланда. Инвесторы отдают приоритет объектам, интегрирующим устойчивые и высокопроизводительные технологии.

Стратегические инвестиции, стимулирующие региональную конкурентоспособность и расширение инфраструктуры

Крупные операторы и провайдеры гипермасштабов увеличивают инвестиции для расширения колокационной емкости. Цифровые программы правительства и прямые иностранные инвестиции укрепляют позиции страны в Юго-Восточной Азии. Она выигрывает от благоприятных регуляций, подключения к подводным кабелям и диверсификации энергоресурсов. Эти факторы привлекают глобальных и региональных игроков, стремящихся создать крупные центры данных. Новые постройки и расширения кампусов в Бангкоке и развивающихся экономических зонах улучшают покрытие. Предприятия выигрывают от повышенной надежности сети и сниженной задержки. Стратегическое финансирование создает устойчивые и масштабируемые экосистемы. Это расширение инфраструктуры улучшает конкурентоспособность по сравнению с другими цифровыми экономиками в регионе.

- Например, NTT Ltd. объявила об инвестиции в размере 90 миллионов долларов США в Центр данных Бангкок 3 (BKK3) с ИТ-емкостью 12 МВт и около 4,000 м² ИТ-пространства. Объект расположен в Амата Сити, Чонбури, Таиланд, и планируется начать коммерческую эксплуатацию в 2025 году. Эта информация официально опубликована в глобальном новостном центре NTT и отраслевых отчетах.

Ускоренный сдвиг в отрасли в сторону периферийных вычислений и поддержки рабочих нагрузок ИИ

Быстрое принятие рабочих нагрузок ИИ и периферийных вычислений изменяет кривую спроса на колокацию. Предприятия требуют сред с низкой задержкой для поддержки обучения моделей ИИ и аналитики. Это позиционирует Таиланд как ключевой узел на периферии для глобальных маршрутов подключения. Провайдеры инфраструктуры разрабатывают стойки, готовые к ИИ, и оптимизированные системы охлаждения для удовлетворения спроса. Развертывание высокопроизводительных вычислений поощряет партнерства с операторами связи. Расширение станций приземления кабелей и волоконных маршрутов стимулирует рост периферийной инфраструктуры. Бизнесы выигрывают от улучшенной производительности приложений и предсказуемости затрат. Стратегические сдвиги в сторону готовности к ИИ открывают новые возможности для инвесторов.

Тенденции рынка

Увеличенное внимание к интеграции возобновляемой энергии и обязательствам по устойчивому развитию

Операторы согласовывают проекты объектов с целями по возобновляемой энергии и экологическими стандартами. Рынок колокации центров данных Таиланда наблюдает сильный спрос на источники зеленой энергии и передовые технологии эффективности. Операторы интегрируют решения на основе солнечной и гидроэнергии в инфраструктурные стратегии. Фокус на возобновляемых источниках снижает выбросы углерода и обеспечивает долгосрочную операционную стабильность. Энергоэффективное охлаждение и умная автоматизация снижают потребление энергии и операционные риски. Программы зеленой сертификации повышают доверие инвесторов и предприятий. Обязательства по устойчивому развитию помогают объектам соответствовать глобальным корпоративным целям ESG. Эта тенденция стимулирует новые партнерства между поставщиками энергии и операторами центров данных.

Расширение высокоплотных колокационных объектов для поддержки сложных вычислительных нагрузок

Предприятия, внедряющие рабочие нагрузки ИИ и ВВП, требуют колокационных сред с более высокой плотностью мощности. Операторы масштабируют инфраструктуру с использованием передовых систем жидкостного и воздушного охлаждения для удовлетворения этих потребностей. Это поддерживает кластеры обучения ИИ, серверы GPU и приложения с низкой задержкой. Высокоплотные развертывания укрепляют роль Таиланда как конкурентоспособного регионального центра. Высокая доступность электроэнергии и технические обновления позволяют операторам предоставлять гибкие SLA. Расширения объектов включают модульные и масштабируемые конструкции для удовлетворения изменяющихся требований клиентов. Эта тенденция улучшает эффективность использования и долгосрочную ценность. Инвесторы рассматривают высокоплотные объекты как критически важные активы для будущего роста.

Растущий спрос на нейтральные к операторам объекты для повышения устойчивости сети

Предприятия отдают приоритет нейтральным к операторам центрам обработки данных для обеспечения лучшей связности и избыточности. Несколько поставщиков сетевых услуг и кабельных систем поддерживают бесперебойную работу. Это укрепляет цифровую основу Таиланда и позиционирует рынок как центр связности. Нейтральность к операторам дает предприятиям гибкость в оптимизации затрат и производительности. Эта тенденция поддерживает трансграничный обмен данными и внедрение гибридных облаков. Предприятия получают больший контроль над маршрутами сети и стратегиями пиринга. Расширение связности стимулирует партнерства с глобальными телекоммуникационными операторами. Нейтральные объекты увеличивают устойчивость инфраструктуры и привлекают гипермасштабный спрос.

Укрепление экосистемы управляемых услуг и предложений с добавленной стоимостью

Управляемые колокационные услуги набирают популярность среди предприятий, стремящихся упростить управление инфраструктурой. Рынок колокации центров обработки данных в Таиланде расширяется за счет комплексных услуг, включая безопасность, восстановление после катастроф и интеграцию облаков. Это снижает операционную сложность для предприятий, улучшая качество обслуживания. Поставщики предлагают модульные пакеты услуг, адаптированные к потребностям различных отраслей. Управляемые решения создают регулярные потоки доходов для операторов. Продвинутый мониторинг и автоматизация улучшают клиентский опыт и операционную видимость. Эта тенденция поддерживает предприятия, стремящиеся к более быстрому развертыванию и снижению рисков инфраструктуры. Дифференциация услуг становится ключевым конкурентным фактором.

Проблемы рынка

Растущие ограничения мощности и ограничения масштабируемости инфраструктуры в городских центрах

Высокий спрос на энергию нагружает существующую энергетическую инфраструктуру в крупных городах, таких как Бангкок. Рынок колокации центров обработки данных в Таиланде сталкивается с растущими проблемами распределения мощности и надежности сети. Это влияет на сроки расширения и структуру операционных затрат. Ограниченный доступ к возобновляемым источникам энергии усложняет достижение целей устойчивого развития. Обновления сети требуют значительных инвестиций и координации планирования. Проблемы с доступностью электроэнергии влияют на развертывание высокоплотных рабочих нагрузок. Операторам необходимо оптимизировать использование энергии для поддержания качества обслуживания. Инвесторы сталкиваются с рисками, связанными с энергетической емкостью и развитием инфраструктуры. Решение этих вопросов необходимо для поддержания рыночного импульса.

Усиливающаяся конкуренция и сложность регулирования, влияющие на выход на рынок

Новые участники рынка сталкиваются с растущей конкуренцией со стороны устоявшихся провайдеров колокации, обладающих сильными сетевыми экосистемами. Сложные стандарты соответствия, связанные с безопасностью данных, экологическими нормами и операционными сертификациями, повышают барьеры для входа. Рынок колокации центров обработки данных в Таиланде требует от операторов соблюдения строгих энергетических и политик защиты данных. Эти нормативы включают дорогостоящие аудиты и согласование инфраструктуры. Растущая конкуренция оказывает давление на ценовые стратегии и структуру маржи. Глобальные гипермасштабные компании усиливают гонку за первоклассные мощности в стратегических узлах. Инвесторы тщательно оценивают долгосрочную рентабельность инвестиций в условиях неопределенности регулирования. Стратегические партнерства и стратегии соответствия становятся критически важными для новых участников.

Возможности рынка

Стратегическое позиционирование Таиланда как регионального шлюза цифровой связи

Расположение страны и расширяющаяся сеть подводных кабелей создают благоприятные условия для роста. Рынок колокации центров обработки данных в Таиланде выигрывает от своего стратегического расположения в рамках региональных торговых и цифровых маршрутов. Это позволяет операторам обслуживать растущий трафик между Азией и мировыми направлениями. Партнерства в области облачных и телекоммуникационных услуг за пределами границ стимулируют новые бизнес-возможности. Инвесторы могут извлечь выгоду из расширяющейся инфраструктуры и растущих потоков данных. Это географическое преимущество повышает конкурентоспособность по сравнению с другими хабами Юго-Восточной Азии.

Ускорение цифровизации предприятий и развертывание на периферии стимулируют новые инвестиции

Растущая цифровая трансформация в таких секторах, как BFSI, розничная торговля и телекоммуникации, увеличивает спрос на колокацию. Это поддерживает расширение предприятий с масштабируемой, безопасной и низколатентной инфраструктурой. Рынок колокации центров обработки данных в Таиланде набирает обороты благодаря стратегиям периферийных вычислений и внедрению ИИ. Пакеты управляемых услуг создают привлекательные точки входа для малых и средних предприятий. Инвесторы извлекают выгоду из растущего принятия индустрией и модернизированной инфраструктуры. Расширение на периферии укрепляет позицию Таиланда как инновационного хаба в регионе.

Сегментация рынка

По типу

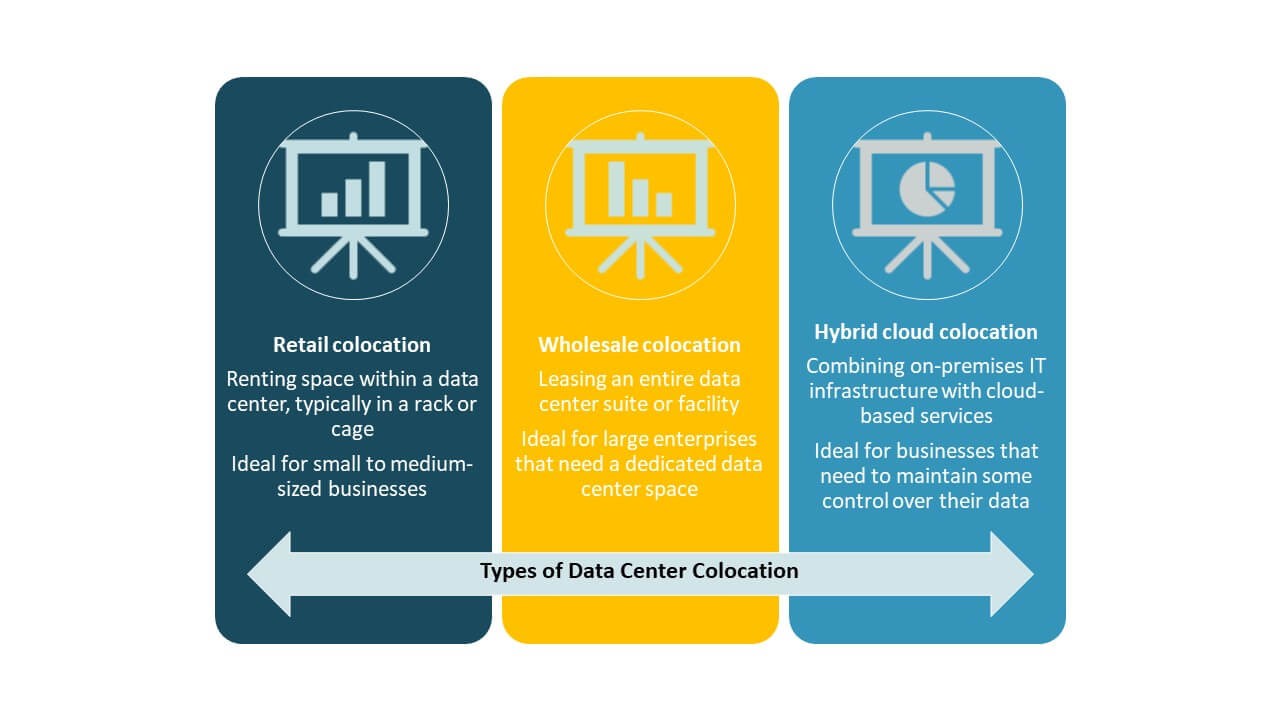

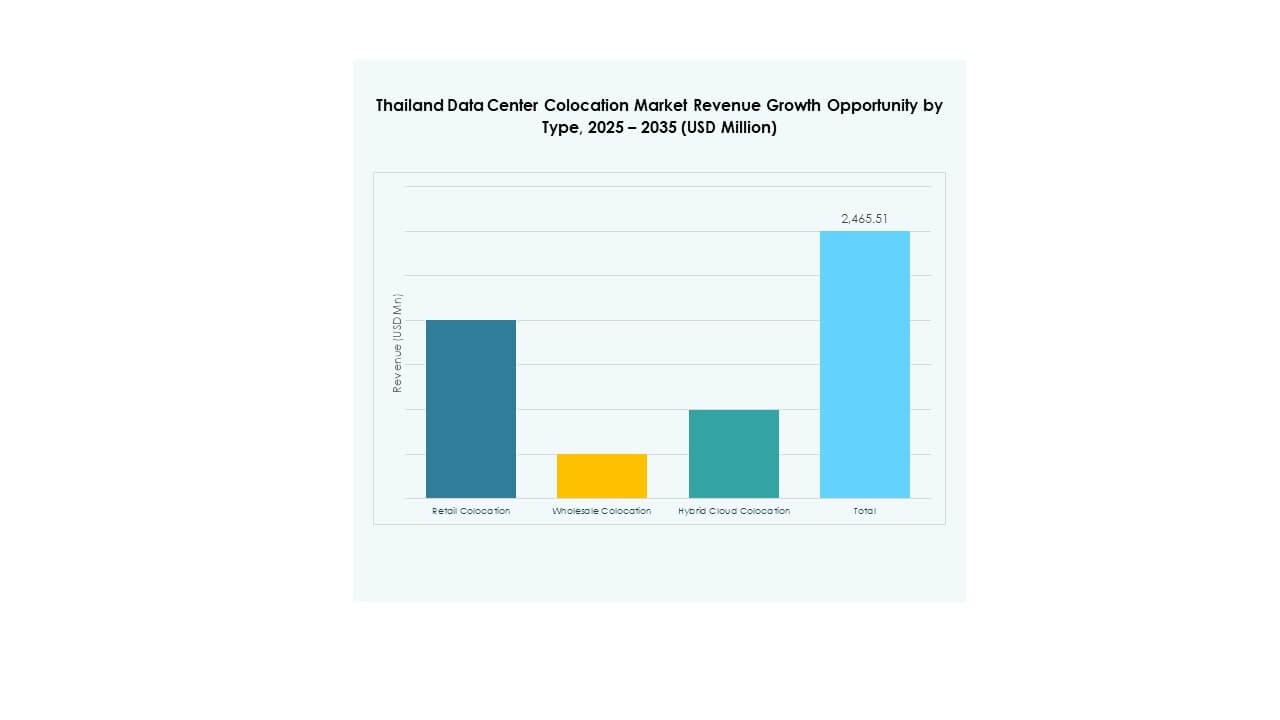

Розничная колокация доминирует на рынке колокации центров обработки данных в Таиланде из-за высокого спроса со стороны малых и средних предприятий. Она предлагает гибкие контракты, масштабируемую емкость и меньшие капитальные вложения. Оптовая колокация набирает популярность среди гипермасштабных компаний, расширяющих региональные присутствия. Гибридная облачная колокация поддерживает предприятия, переходящие на мультиоблачные стратегии. Розничные объекты занимают значительную долю благодаря увеличению потребностей в сетевой интерконнекции и преимуществам по стоимости. Рост поддерживается растущей цифровой трансформацией в различных отраслях.

По уровню категории

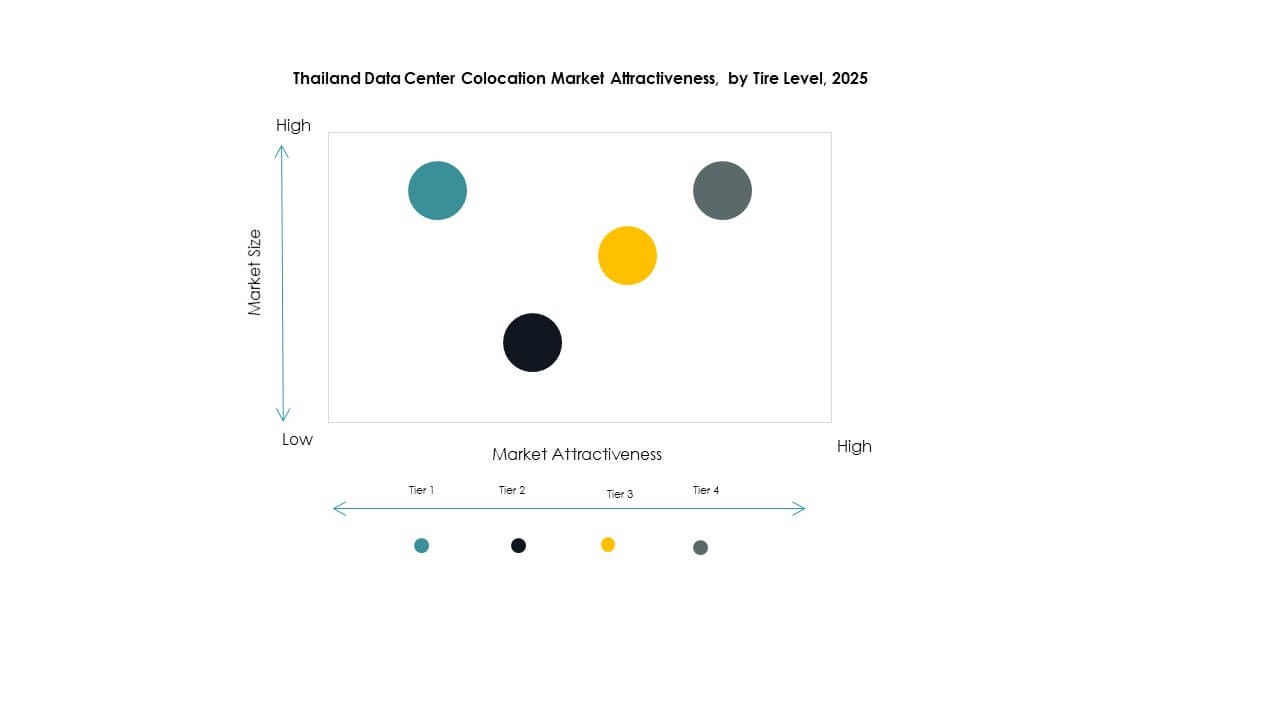

Объекты уровня 3 занимают наибольшую долю на рынке колокации центров обработки данных в Таиланде из-за высоких требований к времени безотказной работы и спроса со стороны предприятий. Эти объекты предлагают надежные стандарты резервирования и безопасности. Уровень 4 набирает популярность благодаря расширению гипермасштабных компаний и развертыванию критически важных рабочих нагрузок. Уровни 1 и 2 обслуживают более мелкие, менее критичные приложения с более низкими затратами. Уровень 3 остается предпочтительным выбором для отраслей, стремящихся к услугам с поддержкой SLA. Его рост соответствует стратегиям устойчивости предприятий и внедрению передовой инфраструктуры.

По размеру предприятия

Крупные предприятия лидируют на рынке колокации дата-центров в Таиланде из-за высокого спроса на масштабируемые, безопасные и соответствующие требованиям объекты. Их ориентация на стратегии “cloud-first” стимулирует значительную аренду мощностей. Малые и средние предприятия расширяют использование через розничную колокацию для снижения операционных расходов. Крупные предприятия используют передовые возможности подключения и управляемые услуги для поддержки цифрового расширения. Малые и средние предприятия способствуют стабильному росту рынка через внедрение edge-технологий и гибкие модели ценообразования.

По отраслям конечных пользователей

IT и телекоммуникации доминируют на рынке колокации дата-центров в Таиланде из-за высоких требований к сети и вычислительным ресурсам. За ними следует сектор BFSI, движимый цифровым банкингом и системами безопасных транзакций. Розничная торговля и здравоохранение внедряют колокацию для надежной и масштабируемой работы. Медиа и развлечения выигрывают от низкой задержки доставки для потокового вещания и управления контентом. IT и телекоммуникации сохраняют лидерство благодаря продолжающемуся расширению 5G и требованиям к корпоративной связи.

Региональные особенности

Бангкок и центральный регион: основной экономический и цифровой инфраструктурный центр

Бангкок и центральный регион занимают 52% доли рынка колокации дата-центров в Таиланде. Этот регион является основным узлом подключения, поддерживаемым сильной волоконной инфраструктурой и концентрацией трафика данных. Большинство гипермасштабных и розничных операторов создают или расширяют кампусы здесь. Близость к предприятиям и государственным учреждениям ускоряет спрос. Высокая плотность сети, доступ к электроэнергии и передовые возможности подключения делают его стратегическим ядром для инвестиций в колокацию.

- Например, в январе 2024 года True IDC объявила об инвестициях более 10 миллиардов бат для расширения своих кампусов в Восточном Бангна и Северном Муангтонге. Проект добавляет 41 МВт мощности и 60 000 м² сервисного пространства, построенного по стандартам Uptime и TIA-942. Эта информация подтверждена официальным пресс-релизом True IDC.

Восточный экономический коридор (EEC): зона роста для новых инфраструктурных проектов

EEC занимает 31% доли рынка колокации дата-центров в Таиланде. Он наблюдает за быстрыми инвестициями, движимыми индустриальной цифровизацией и стратегическими стимулами. Зона выигрывает от близости к станциям приземления подводных кабелей и промышленным кластерам. Она привлекает как местных операторов, так и иностранных инвесторов, строящих масштабируемые объекты. Сильная логистическая инфраструктура и благоприятные политические рамки поддерживают рост. Этот регион становится крупной альтернативой Бангкоку для развертывания колокации.

- Например, Digital Edge и B.Grimm Power начали строительство в сентябре 2025 года кампуса дата-центра мощностью 100 МВт в Восточном экономическом коридоре Чонбури. Проект является совместным предприятием стоимостью 1 миллиард долларов США, структурированным как партнерство 50–50. Эта информация подтверждена официальными пресс-релизами и отраслевыми отчетами.

Северные и южные регионы: поддержка регионального расширения и edge-развертываний

Северные и южные регионы вместе занимают 17% доли рынка колокации дата-центров в Таиланде. Эти области проявляют растущий интерес к edge-развертываниям для улучшения покрытия услуг. Провайдеры телекоммуникаций расширяют небольшие объекты для снижения задержки для региональных пользователей. Государственные программы поощряют развитие инфраструктуры за пределами центральных узлов. Эти регионы играют вспомогательную роль в создании распределенной сети колокации. Их стратегическое развитие укрепляет цифровую устойчивость на национальном уровне.

Конкурентные Инсайты:

- CS Loxinfo

- True IDC

- STT GDC Thailand

- SUPERNAP Thailand

- Amazon Web Services (AWS)

- Google Cloud

- Thailand Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров в Таиланде характеризуется сильным сочетанием местных и международных игроков, конкурирующих по качеству инфраструктуры, подключению и дифференциации услуг. Местные провайдеры, такие как True IDC, STT GDC Thailand и SUPERNAP Thailand, сосредоточены на расширении высокоемких, готовых к ИИ колокационных объектов. Глобальные компании, включая Equinix, Digital Realty Trust и AWS, нацелены на гипермасштабные развертывания и нейтральные к операторам узлы межсоединений. Акцент делается на устойчивость, передовые технологии охлаждения и сильную интеграцию с облаком. Конкурентные стратегии включают стратегические партнерства, закупку зеленой энергии и пакетирование услуг. Компании инвестируют в автоматизацию, безопасность и решения высокой плотности, чтобы обеспечить долгосрочные контракты и укрепить лояльность клиентов.

Последние события:

- В августе 2025 года компания Digital Edge объявила о начале строительства кампуса дата-центра мощностью 100 МВт в Восточном экономическом коридоре (EEC) Таиланда. Проект является одним из крупнейших гипермасштабных и готовых к ИИ дата-центров в регионе, что свидетельствует о растущем значении Таиланда как центра цифровой инфраструктуры.

- В июне 2025 года Национальный телеком (NT), официально известный как Thailand Telecom Corporation Limited, заключил партнерство с BCPG Public Company Limited, предприятием по возобновляемой энергии, для разработки новых устойчивых дата-центров. Этот шаг является частью стратегии NT по сочетанию возобновляемой энергии с расширением цифровой инфраструктуры, улучшая возможности облачных технологий для правительства и предприятий.

- В мае 2025 года True IDC, дочерняя компания Charoen Pokphand Group, запустила первый в Таиланде гипермасштабный дата-центр с поддержкой ИИ в Бангкоке для продвижения цифровой инфраструктуры страны и позиционирования ее как ведущего цифрового центра АСЕАН. Объект предлагает более 20 МВт мощности с передовым жидкостным охлаждением и оптимизированными для GPU конфигурациями, что является важной вехой в переходе страны к гипермасштабным вычислениям эпохи ИИ.

- В марте 2025 года ST Telemedia Global Data Centres (STT GDC) объявила о расширении своего кампуса STT Bangkok с строительством STT Bangkok 2, второго крупного дата-центра в Таиланде. Объект поддерживает высокоплотные рабочие нагрузки и разработан для жидкостного охлаждения, сосредоточенного на операциях, управляемых ИИ, чтобы удовлетворить растущий спрос на гипермасштабные решения в стране.

- В январе 2025 года Amazon Web Services (AWS) официально запустила регион AWS Asia Pacific (Thailand), поддержанный проектом стоимостью 5 миллиардов долларов США. Проект включает три зоны доступности по всему Таиланду и, по прогнозам, внесет около 10 миллиардов долларов США в ВВП Таиланда, поддерживая более 11 000 рабочих мест ежегодно в секторах, связанных с цепочкой поставок AWS.