执行摘要:

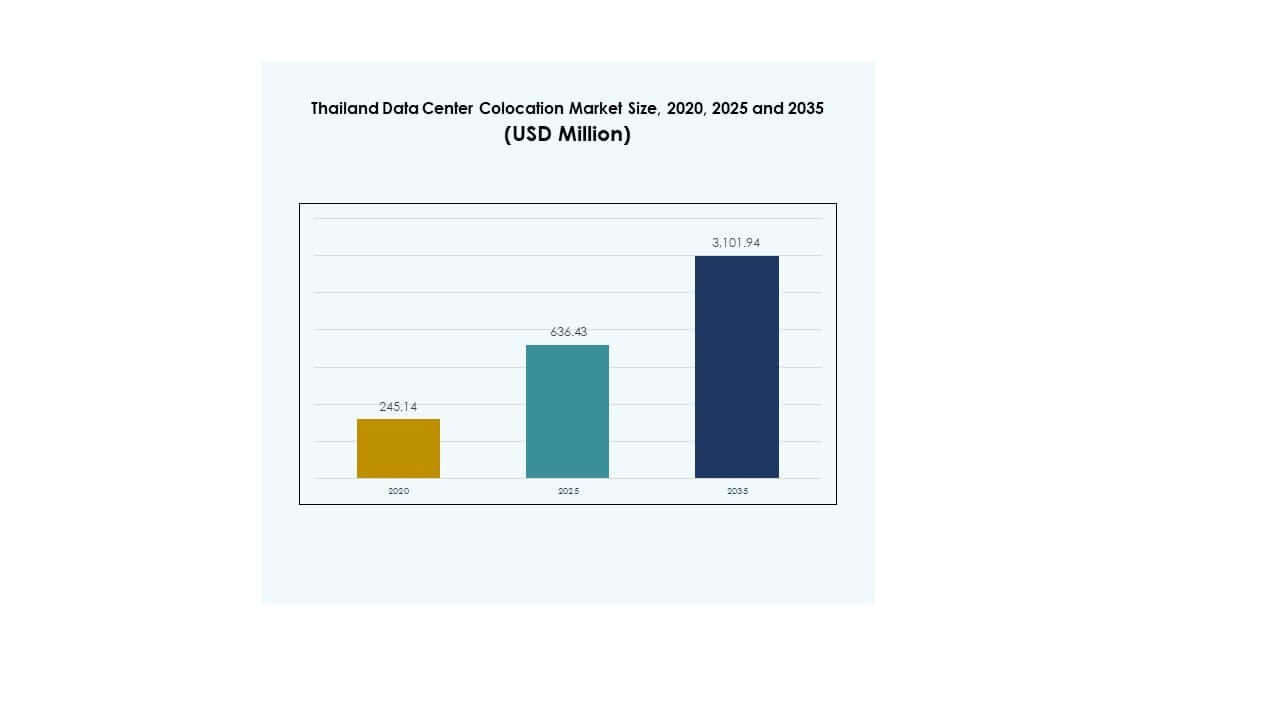

泰国数据中心托管市场规模从2020年的2.4514亿美元增长到2025年的6.3643亿美元,预计到2035年将达到31.0194亿美元,在预测期内的复合年增长率为17.07%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年泰国数据中心托管市场规模 |

6.3643亿美元 |

| 泰国数据中心托管市场,复合年增长率 |

17.07% |

| 2035年泰国数据中心托管市场规模 |

31.0194亿美元 |

强劲的企业云采用、快速的数字化转型和超大规模设施的扩展正在推动需求。运营商正在投资先进的冷却系统、模块化设计和边缘基础设施。它正成为人工智能、物联网和高密度计算部署的战略支柱。企业利用托管来高效扩展基础设施,而投资者将该行业视为由持续数字扩展支持的高增长资产类别。

曼谷在市场中处于领先地位,得益于强大的光纤连接和强大的超大规模存在。由于基础设施发展和战略位置优势,东部经济走廊正在成为关键的增长区域。北部和南部地区正在扩展边缘部署以改善国家覆盖。这些区域共同将泰国塑造成区域数字基础设施中心。

市场驱动因素

企业云采用增长和对数字基础设施的需求上升

企业云采用的激增为泰国数据中心托管市场创造了坚实的基础。组织正在将工作负载转移到混合和多云环境中,以实现更大的可扩展性和效率。这一需求推动了战略中心的超大规模和零售托管投资。企业寻求灵活的容量来处理不断增加的数据量和对延迟敏感的应用程序。强大的光纤连接和边缘部署支持转型。它使企业能够以较低的资本支出扩展运营。投资者将这种增长视为长期机会。战略基础设施的发展进一步提升了该国在数字经济中的竞争地位。

- 例如,谷歌于2024年9月30日宣布投资10亿美元在泰国曼谷和春武里建设数据中心和云区域。该项目将于2025年开始,以加强泰国作为区域数字中心的角色。此信息已通过谷歌的官方新闻稿和行业报告得到确认。

技术进步提升运营效率和电力优化

电力和冷却基础设施的创新正在改变托管设施的运营格局。芯片直接液冷和模块化电力系统帮助运营商以更高的能源效率支持高密度工作负载。这些解决方案降低了运营成本并提高了正常运行时间性能。它使运营商能够为管理AI和物联网应用的客户提供可靠的服务。边缘节点和先进的自动化平台优化性能和资源利用。公司将投资与不断发展的计算需求对齐。此类解决方案的采用加强了泰国的数据基础设施生态系统。投资者优先考虑整合可持续和高性能技术的设施。

战略投资推动区域竞争力和基础设施扩展

主要运营商和超大规模提供商正在增加投资以扩大托管容量。政府的数字计划和外国直接投资加强了该国在东南亚的地位。它受益于有利的法规、海底电缆连接和能源多样化。这些因素吸引了希望建立大型数据中心的全球和区域参与者。曼谷和新兴经济区的新建和园区扩展增强了覆盖范围。企业受益于增强的网络可靠性和降低的延迟。战略资金创造了弹性和可扩展的生态系统。这一基础设施扩展提高了与该地区其他数字经济体的竞争力。

- 例如,NTT Ltd. 宣布在曼谷3号数据中心(BKK3)投资9000万美元,拥有12 MW的IT容量和约4000平方米的IT空间。该设施位于泰国春武里府的阿玛塔市,计划于2025年开始商业运营。此信息在NTT的全球新闻室和行业报告中正式发布。

加速行业向边缘计算和AI工作负载支持的转变

AI工作负载和边缘计算的快速采用正在重塑托管需求曲线。企业需要低延迟环境来支持AI模型训练和分析。这使泰国成为全球连接路线的关键边缘枢纽。基础设施提供商设计AI就绪机架和优化的冷却系统以满足需求。高性能计算部署鼓励与电信运营商的合作。电缆登陆站和光纤路线的扩展推动了边缘基础设施的增长。企业受益于改进的应用性能和成本可预测性。向AI就绪的战略转变为投资者开辟了新的机会。

市场趋势

增加对可再生能源整合和可持续性承诺的关注

运营商正在将设施设计与可再生能源目标和环境标准对齐。泰国数据中心托管市场正见证对绿色电力采购和先进效率技术的强劲需求。运营商正在将太阳能和水电解决方案整合到基础设施战略中。对可再生能源采购的关注减少了碳排放并确保了长期运营稳定性。节能冷却和智能自动化减少了电力使用和运营风险。绿色认证计划增加了投资者和企业的信心。可持续性承诺帮助设施实现全球企业ESG目标。这一趋势推动了能源供应商与数据中心运营商之间的新合作。

扩展高密度托管设施以支持高级计算负载

部署AI和HPC工作负载的企业正在要求具有更高功率密度的托管环境。运营商正在通过先进的液体和空气辅助冷却系统扩展基础设施以满足这些需求。这支持AI训练集群、GPU服务器和对延迟敏感的应用程序。高密度部署加强了泰国作为竞争性区域中心的角色。强大的电力供应和技术升级使运营商能够提供灵活的SLA。设施扩展包括模块化和可扩展的设计以满足不断变化的客户需求。这一趋势提高了利用效率和长期价值。投资者将高密度设施视为未来增长的关键资产。

对中立运营商设施的需求上升以增强网络弹性

企业正在优先考虑中立运营商的数据中心设施,以确保更好的连接性和冗余性。多个网络提供商和电缆系统支持不间断的运营。这加强了泰国的数字骨干,并将市场定位为连接中心。中立运营商为企业提供了优化成本和性能的灵活性。这一趋势支持跨境数据交换和混合云采用。企业获得了对网络路由和对等策略的更大控制权。连接性扩展推动了与全球电信运营商的合作。中立设施增加了基础设施的弹性并吸引了超大规模需求。

加强托管服务和增值产品的生态系统

托管托管服务正在吸引希望简化基础设施管理的企业的关注。泰国数据中心托管市场正在通过包括安全、灾难恢复和云集成在内的捆绑服务进行扩展。它减少了企业的运营复杂性,同时提高了服务质量。提供商提供针对不同行业需求量身定制的模块化服务包。托管解决方案为运营商创造了经常性收入来源。先进的监控和自动化增强了客户体验和运营可视性。这一趋势支持寻求更快部署和更低基础设施风险的企业。服务差异化正成为一个关键的竞争因素。

市场挑战

城市中心的电力限制和基础设施可扩展性限制

高能耗正在给曼谷等主要城市现有的电力基础设施带来压力。泰国数据中心托管市场面临着对电力分配和电网可靠性日益增长的担忧。它影响了扩展时间表和运营成本结构。可再生能源来源的有限获取增加了实现可持续发展目标的复杂性。电网升级需要大量投资和规划协调。电力供应挑战影响高密度工作负载的部署。运营商必须优化能源使用以维持服务质量。投资者面临与能源容量和基础设施发展相关的风险。解决这些问题对于维持市场势头至关重要。

日益激烈的竞争和影响市场进入的监管复杂性

新进入市场的企业面临着来自拥有强大网络生态系统的成熟托管服务提供商的日益激烈的竞争。与数据安全、环境法规和运营认证相关的复杂合规标准提高了进入壁垒。泰国数据中心托管市场要求运营商遵守严格的能源和数据保护政策。这些法规涉及成本密集型的审计和基础设施调整。日益激烈的竞争对定价策略和利润结构施加压力。全球超大规模企业加剧了在战略枢纽中争夺优质容量的竞争。投资者在监管不确定性下仔细评估长期投资回报率。战略合作伙伴关系和合规策略对新进入者变得至关重要。

市场机会

泰国作为区域数字连接门户的战略定位

该国的地理位置和不断扩展的海底电缆网络为增长创造了有利条件。泰国数据中心托管市场受益于其在区域贸易和数字路线中的战略位置。它使运营商能够满足亚洲与全球目的地之间日益增长的流量。跨境云和电信合作伙伴关系推动了新的商业机会。投资者可以利用不断扩展的基础设施和增长的数据流。这一地理优势增强了与其他东南亚枢纽的竞争力。

加速企业数字化和边缘部署推动新投资

在BFSI、零售和电信等行业中,日益增长的数字化转型推动了对托管服务的需求。它通过可扩展、安全和低延迟的基础设施支持企业扩展。泰国数据中心托管市场通过边缘计算策略和AI部署获得动力。托管服务包为中小企业创造了有吸引力的进入点。投资者受益于日益增长的行业采用和现代化的基础设施。边缘扩展加强了泰国作为区域创新中心的地位。

市场细分

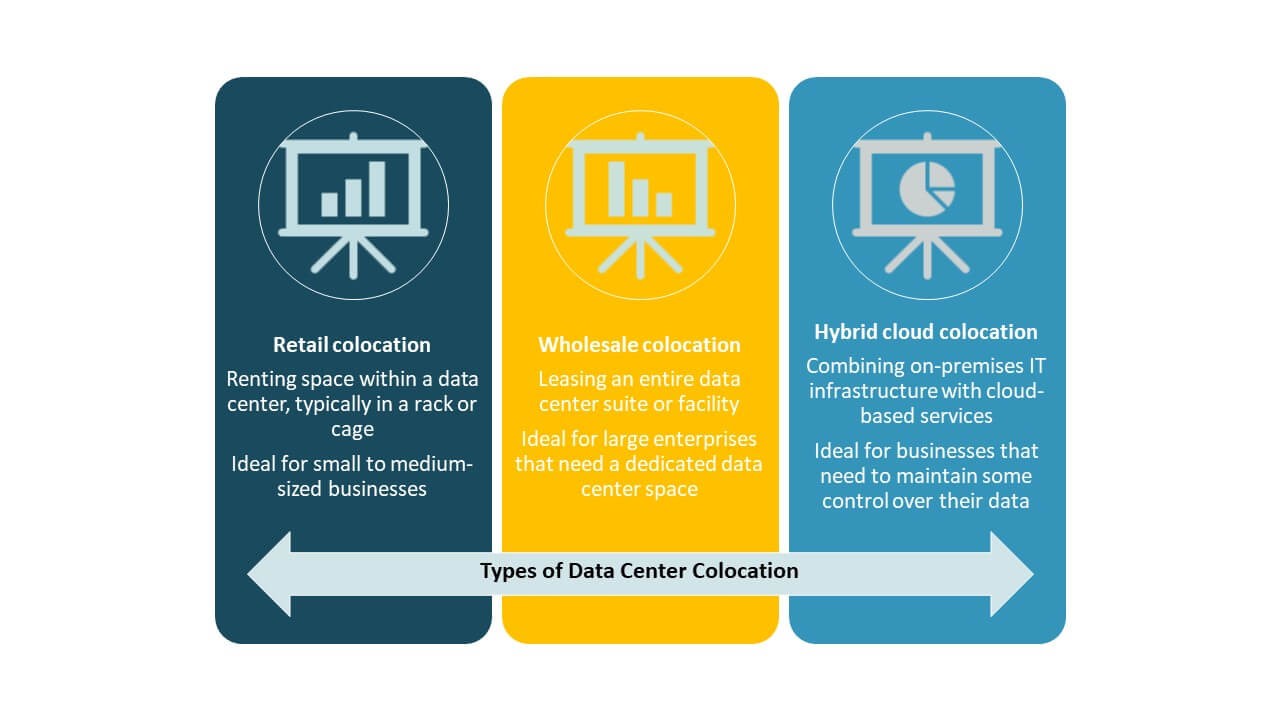

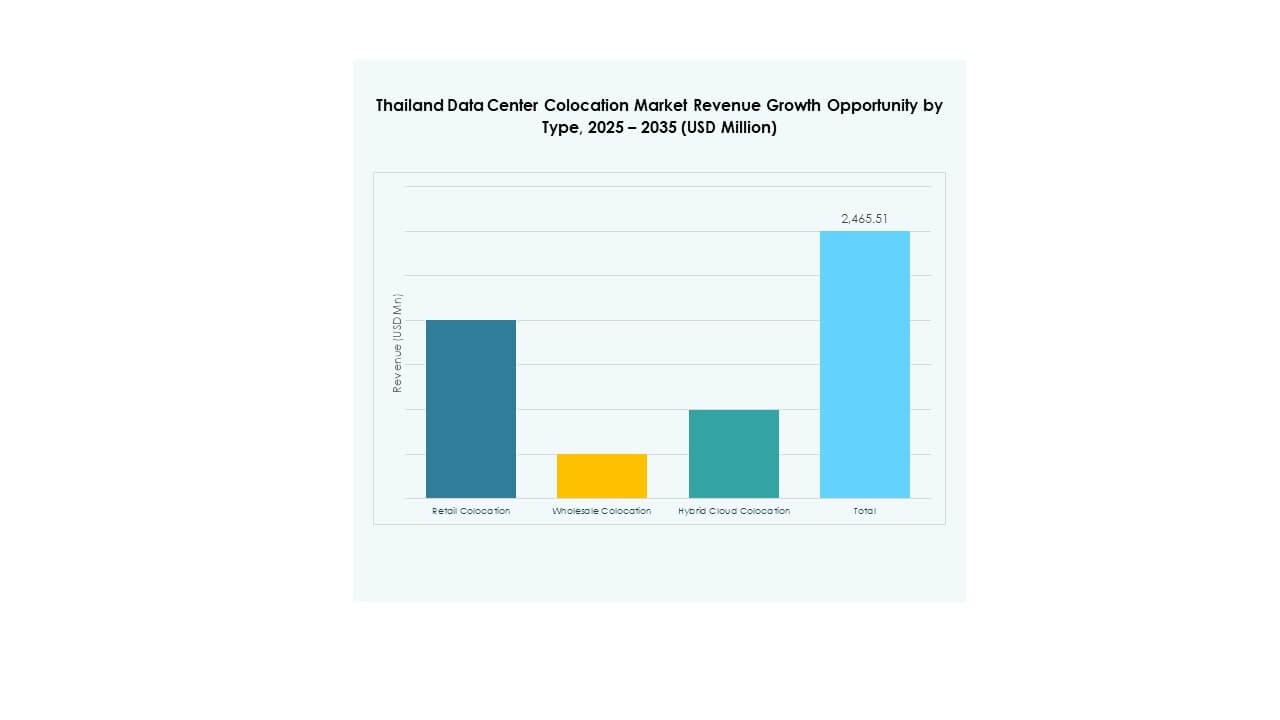

按类型

由于中小企业和中型企业的强劲需求,零售托管在泰国数据中心托管市场中占据主导地位。它提供灵活的合同、可扩展的容量和较低的资本投资。批发托管在扩大区域足迹的超大规模企业中获得关注。混合云托管支持企业向多云策略过渡。零售设施因增加的网络互联需求和成本优势而占据重要份额。增长受到多个行业数字化转型的支持。

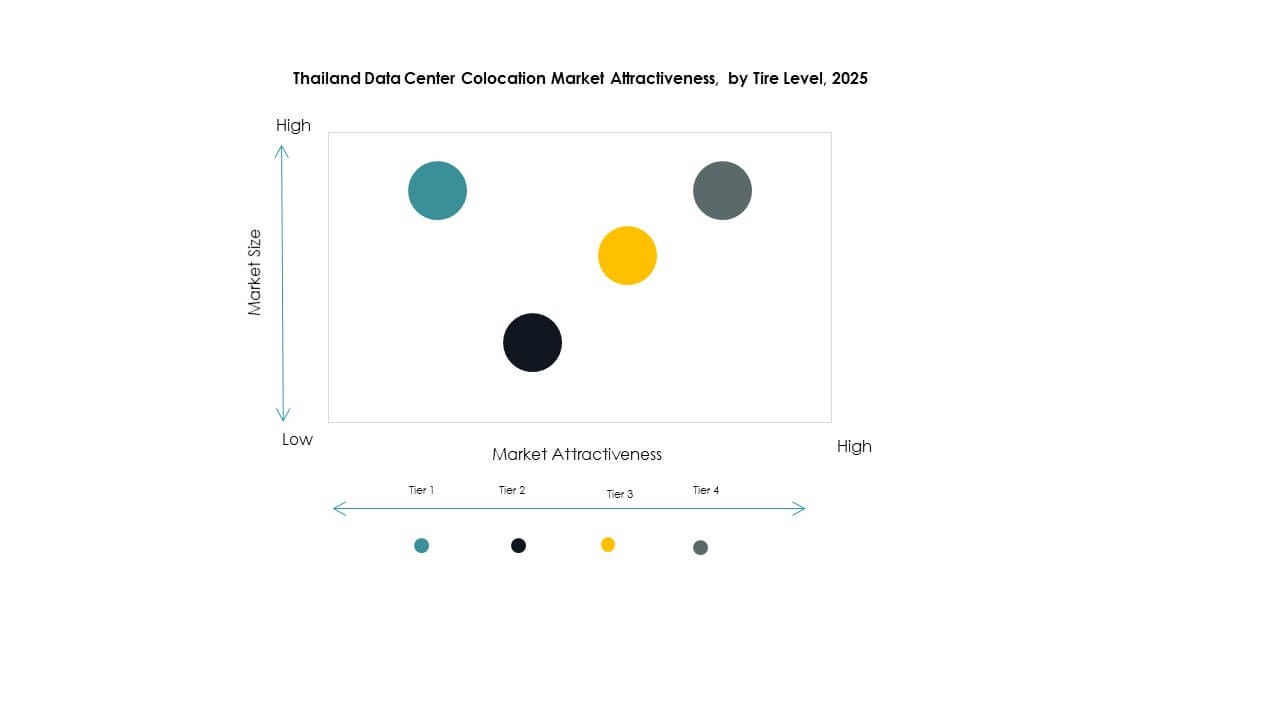

按等级水平

由于强大的正常运行时间要求和企业需求,三级设施在泰国数据中心托管市场中占据最大份额。这些设施提供强大的冗余和安全标准。四级正在兴起,由超大规模扩展和关键工作负载部署推动。一级和二级服务于较小、较不关键的应用,具有较低的成本结构。三级仍然是寻求SLA支持服务的行业的首选。其增长与企业弹性策略和先进基础设施的采用相一致。

按企业规模

由于对可扩展、安全和合规设施的需求较高,大型企业引领泰国数据中心托管市场。它们对云优先战略的关注推动了显著的容量租赁。中小企业通过零售托管扩大采用,以降低运营成本。大型企业利用先进的连接性和托管服务来支持数字扩展。中小企业通过边缘采用和灵活的定价模式为市场的稳定增长做出贡献。

按终端用户行业划分

由于其高网络和计算需求,IT和电信主导泰国数据中心托管市场。BFSI紧随其后,受数字银行和安全交易系统的推动。零售和医疗保健行业采用托管以实现可靠、可扩展的运营。媒体和娱乐行业通过低延迟的流媒体和内容管理受益。由于持续的5G扩展和企业连接需求,IT和电信保持领先地位。

区域见解

曼谷和中部地区:核心经济和数字基础设施中心

曼谷和中部地区占泰国数据中心托管市场的52%份额。该地区是主要的连接枢纽,得益于强大的光纤基础设施和数据流量集中。大多数超大规模和零售运营商正在这里建立或扩展园区。该地区靠近企业和政府机构,加速了需求。高网络密度、电力接入和先进的连接性使其成为托管投资的战略核心。

- 例如,True IDC在2024年1月宣布投资超过100亿泰铢,以扩展其东邦纳和北蒙通园区。该项目增加了41兆瓦的容量和60,000平方米的服务空间,按照Uptime和TIA-942标准建造。此信息通过True IDC的官方新闻稿得到确认。

东部经济走廊(EEC):新基础设施项目的增长新兴区

EEC占泰国数据中心托管市场的31%份额。受工业数字化和战略激励措施的推动,该地区正在迅速投资。该区域得益于靠近海底电缆登陆站和工业集群。它吸引了本地运营商和外国投资者建设可扩展设施。强大的物流基础设施和有利的政策框架支持增长。该地区正成为曼谷托管部署的主要替代选择。

- 例如,Digital Edge和B.Grimm Power在2025年9月在春武里的东部经济走廊启动了一个100兆瓦的数据中心园区。该项目是一个10亿美元的合资企业,结构为50–50的合作伙伴关系。此信息通过官方新闻稿和行业报告得到确认。

北部和南部地区:支持区域扩展和边缘部署

北部和南部地区共同占泰国数据中心托管市场的17%份额。这些地区对边缘部署的兴趣日益增长,以改善服务覆盖。电信提供商正在扩展较小的设施,以减少区域用户的延迟。政府计划鼓励在中心枢纽之外的发展。这些地区在构建分布式托管网络中发挥支持作用。它们的战略发展增强了全国的数字韧性。

竞争洞察:

- CS Loxinfo

- True IDC

- STT GDC 泰国

- SUPERNAP 泰国

- 亚马逊网络服务 (AWS)

- 谷歌云

- 泰国电信有限公司

- Colt 技术服务集团有限公司

- CoreSite

- CyrusOne

- 数字房地产信托

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

泰国数据中心托管市场拥有强大的国内和国际参与者,他们在基础设施质量、连接性和服务差异化方面展开竞争。True IDC、STT GDC 泰国和 SUPERNAP 泰国等本地供应商专注于扩展高容量、AI 就绪的托管设施。包括 Equinix、数字房地产信托和 AWS 在内的全球公司则瞄准超大规模部署和运营商中立的互联枢纽。该市场强调可持续性、先进的冷却技术和强大的云集成。竞争策略包括战略合作、绿色电力采购和服务捆绑。公司在自动化、安全性和高密度解决方案上进行投资,以确保长期合同并增强客户忠诚度。

最新动态:

- 2025年8月,Digital Edge 宣布在泰国东部经济走廊 (EEC) 开工建设一个100兆瓦的数据中心园区。该项目是该地区最大的超大规模和 AI 就绪数据中心之一,标志着泰国作为数字基础设施枢纽的重要性日益增加。

- 2025年6月,国家电信 (NT),正式名称为泰国电信有限公司,与可再生能源企业 BCPG 公共有限公司建立合作伙伴关系,开发新的可持续数据中心。这一举措是 NT 将可再生能源与数字基础设施扩展相结合的战略的一部分,以增强政府和企业的云能力。

- 2025年5月,True IDC,正大集团的子公司,在曼谷推出了泰国首个 AI 超大规模数据中心,以推动国家的数字基础设施发展,并将其定位为领先的东盟数字枢纽。该设施提供超过20兆瓦的容量,配备先进的液体冷却和 GPU 优化配置,标志着该国向 AI 时代超大规模计算过渡的里程碑。

- 2025年3月,ST Telemedia Global Data Centres (STT GDC) 宣布扩展其 STT 曼谷园区,建设其在泰国的第二个主要数据中心 STT 曼谷 2。该设施支持高密度工作负载,并设计用于液体冷却,专注于 AI 驱动的运营,以满足该国日益增长的超大规模需求。

- 2025年1月,亚马逊网络服务 (AWS) 正式推出 AWS 亚太 (泰国) 区域,项目由50亿美元支持,包括泰国的三个可用区,预计将为泰国 GDP 贡献约100亿美元,同时每年支持与 AWS 供应链相关的11,000多个工作岗位。