الملخص التنفيذي:

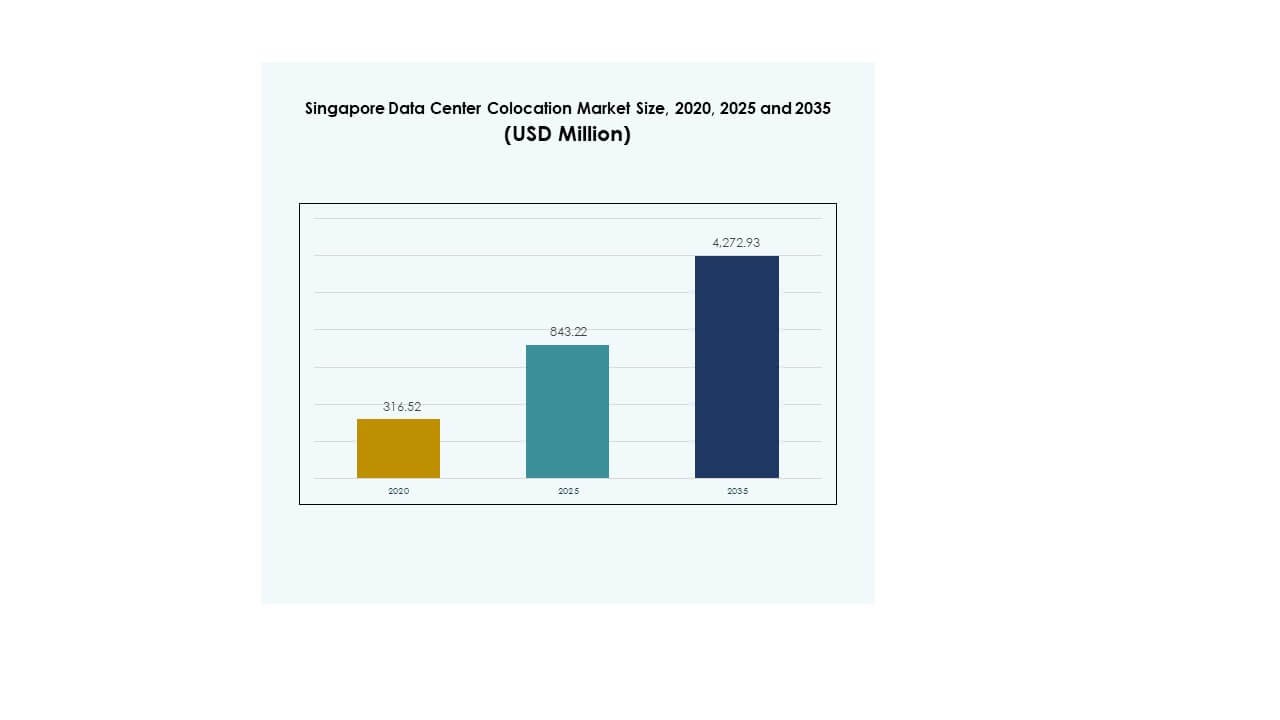

تم تقييم حجم سوق مراكز البيانات المشتركة في سنغافورة بقيمة 316.52 مليون دولار أمريكي في عام 2020 ليصل إلى 843.22 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4,272.93 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 17.52% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في سنغافورة 2025 |

843.22 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في سنغافورة، معدل النمو السنوي المركب |

17.52% |

| حجم سوق مراكز البيانات المشتركة في سنغافورة 2035 |

4,272.93 مليون دولار أمريكي |

تعزز التبني القوي للحوسبة السحابية، والتكامل السريع للذكاء الاصطناعي، وزيادة التحول الرقمي للمؤسسات السوق. تدفع استراتيجيات الاتصال المتقدمة، والتصميم المستدام، والبناء المعياري ترقيات البنية التحتية. يحمل السوق قيمة استراتيجية للشركات والمستثمرين الباحثين عن حلول استضافة مشتركة مستقرة وقابلة للتوسع وآمنة. يعزز الطلب المتزايد على البنية التحتية الضخمة والاستقرار التنظيمي من مكانة سنغافورة كمركز رقمي رئيسي.

تقود سنغافورة السوق الإقليمي ببنية تحتية متقدمة، واتصال قوي عبر الكابلات البحرية، واستقرار سياسي. تبرز الدول المجاورة مثل ماليزيا وإندونيسيا كمراكز تنافسية من خلال توسعات البنية التحتية الضخمة والشراكات الاستراتيجية. يتعمق التكامل الإقليمي من خلال الاستثمارات عبر الحدود، مما يضع سنغافورة كنقطة مركزية في الاقتصاد الرقمي لجنوب شرق آسيا.

محركات السوق

زيادة الطلب على البنية التحتية عالية الكثافة والاتصال الرقمي المتقدم

يتوسع سوق مراكز البيانات المشتركة في سنغافورة بسبب الطلب القوي على البنية التحتية عالية الكثافة. تقوم المنظمات بنشر أحمال عمل حوسبية متقدمة وتطبيقات مدفوعة بالذكاء الاصطناعي، مما يدفع الحاجة إلى مرافق قوية. يدعم ذلك الانتقال السريع إلى السحابة، مما يضمن وصول الشركات إلى شبكات مستقرة ومنخفضة التأخير. تعزز البنية التحتية المتقدمة للاتصال والكابلات البحرية العالمية في سنغافورة من مكانتها كمركز رقمي. يستفيد السوق من مبادرات تحديث المؤسسات عبر الصناعات. تعتمد المؤسسات على الاستضافة المشتركة لإدارة التوسع والكفاءة التشغيلية. تسرع الاستثمارات الاستراتيجية من مشغلي البنية التحتية الضخمة ترقيات البنية التحتية. يعزز هذا المحرك دور سنغافورة في التبادل الرقمي الدولي.

بيئة تنظيمية قوية وسياسات صديقة للأعمال تدفع الاستثمارات

البيئة التنظيمية القوية في سنغافورة والحكم المستقر يخلقان مناخًا تجاريًا ملائمًا. ينظر المستثمرون إلى البلاد كوجهة آمنة وشفافة للبنية التحتية الرقمية. تدعم معايير صارمة لأمن البيانات والامتثال، مما يطمئن الشركات العالمية. تشجع الحوافز الحكومية الاستثمارات الأجنبية والتوسعات الضخمة. تعزز لوائح حماية البيانات الثقة بين الشركات متعددة الجنسيات. هذا الاستقرار يجذب اللاعبين العالميين الرائدين لإنشاء أو توسيع المرافق. تتماشى المبادرات الاستراتيجية مع أهداف الاستدامة وكفاءة الطاقة. يجد المستثمرون إطارًا سياسيًا يمكن التنبؤ به يدعم النمو طويل الأجل والمرونة.

- على سبيل المثال، في يونيو 2025، أبلغت مراكز البيانات العالمية ST Telemedia عن تحقيق 78.5% من استخدام الطاقة المتجددة و22.9% من تخفيض انبعاثات الكربون على أساس سنوي عبر محفظتها العالمية.

تبني استراتيجيات السحابة الهجينة وارتفاع مبادرات التحول الرقمي

إعتماد استراتيجيات السحابة الهجينة يعيد تشكيل بنية تكنولوجيا المعلومات في الشركات. تهدف الشركات إلى موازنة الأداء والأمان وكفاءة التكلفة من خلال نماذج نشر مرنة. يحفز ذلك الطلب على حلول الاستضافة القابلة للتوسع مع الاتصال السحابي المتكامل. يدعم النظام البيئي في سنغافورة الربط والتكامل متعدد السحابات عبر الصناعات. تزيد مبادرات التحول الرقمي من متطلبات الحركة والتخزين، مما يعزز تبني الاستضافة. تقود الشركات في قطاعات المالية والرعاية الصحية والتكنولوجيا اتجاهات التبني. يتيح هذا التحول دورات ابتكار أسرع وتخصيص موارد محسّن. تعزز جاهزية البنية التحتية القوية دور السوق في دعم مرونة الشركات.

الموقع الجيوسياسي الاستراتيجي وتوسع النظام البيئي الضخم

يدعم الموقع الاستراتيجي لسنغافورة في قلب جنوب شرق آسيا دورها كمركز رقمي. يستخدم المشغلون الضخمون البلاد لخدمة العملاء الإقليميين والعالميين بكفاءة. توفر بنية تحتية متقدمة تلبي الطلبات المتزايدة على الذكاء الاصطناعي وإنترنت الأشياء والسحابة. توسع التحالفات الاستراتيجية بين مشغلي الاتصالات ومقدمي مراكز البيانات قدرات الخدمة. تنظر الشركات الدولية إلى سنغافورة كعقدة حيوية في شبكات تبادل البيانات العالمية. تحسن التقنيات الجديدة مثل التبريد السائل والأتمتة الكفاءة ووقت التشغيل. يعزز توسع النظام البيئي الضخم التجارة الرقمية عبر الحدود. هذا المحرك يضع سنغافورة كبوابة للاقتصادات ذات النمو المرتفع.

- على سبيل المثال، أعلنت Digital Realty في بيانها الصحفي في أغسطس 2025 عن شراكة مع Vultr لتقديم بنية تحتية عالمية للذكاء الاصطناعي عبر عدة مدن بما في ذلك سنغافورة، ودمج 28 منطقة سحابية ونشر حلول التبريد السائل لأعباء العمل المكثفة لوحدة معالجة الرسومات، مما يعزز دور سنغافورة كمركز ضخم في جنوب شرق آسيا.

اتجاهات السوق

تزايد تبني البنية التحتية المحسّنة للذكاء الاصطناعي والتبريد السائل في مراكز البيانات

يشهد سوق مراكز البيانات المشتركة في سنغافورة تحولًا نحو البنية التحتية المحسّنة بالذكاء الاصطناعي. يستثمر المشغلون في تقنيات التبريد السائل المتقدمة لدعم الأحمال العالية الطاقة. يتيح ذلك تشغيل التطبيقات الذكية والحوسبة عالية الأداء بكفاءة. يتماشى التركيز على كفاءة الطاقة مع أهداف الاستدامة ومبادرات المباني الخضراء. تقوم المرافق بنشر أنظمة مراقبة متقدمة لتحسين الأداء في الوقت الفعلي. يزداد الاعتماد على معالجة الحافة، مما يقلل من زمن الانتقال للتطبيقات الحيوية. استخدام الأنظمة المعيارية يحسن سرعة النشر والتحكم في التكاليف. تشير هذه الاتجاهات إلى تكامل أعمق للذكاء الاصطناعي مع البنية التحتية الأساسية.

دمج حلول الطاقة المتجددة لدعم أهداف الاستدامة

يولي المشغلون الأولوية للطاقة المتجددة لتحقيق أهداف الحياد الكربوني. يدعم تركيز الحكومة على التنمية المستدامة مراكز البيانات الخضراء. يشجع ذلك على استخدام حلول الطاقة الشمسية والرياح والمائية. يتبنى المزودون تقنيات كفاءة الطاقة ومنصات تتبع الكربون. تسرع الشراكات الاستراتيجية بين شركات الطاقة ومشغلي المراكز المشتركة هذا التحول. تفضيل المستثمرين المتزايد للبنية التحتية المتوافقة مع معايير ESG يشكل تدفقات رأس المال. التحول نحو الطاقة المتجددة يحسن الكفاءة التشغيلية وقيمة العلامة التجارية. تعزز هذه الاتجاهات سمعة سنغافورة كمركز رقمي مستدام.

زيادة التركيز على نشر الحافة والهياكل الموزعة

يتحول السوق نحو نشر الحافة لتلبية الطلب على الخدمات ذات زمن الانتقال المنخفض. يدعم التواجد المشترك عند الحافة تسليم التطبيقات بشكل أسرع في مجالات الذكاء الاصطناعي، والواقع المعزز/الواقع الافتراضي، والبث. يعزز ذلك قدرات المؤسسات في اللوجستيات، والتصنيع، والخدمات المالية. يبني المشغلون شبكات مراكز بيانات موزعة للوصول إلى المزيد من العملاء. يدعم هذا النهج الاستخدام المتزايد للحلول المعتمدة على إنترنت الأشياء. يحسن الاتصال المتقدم بين المرافق أداء التطبيقات وموثوقيتها. تحصل الشركات على خيارات توسع مرنة دون إثقال البنية التحتية المركزية. تعكس هذه الاتجاهات تفضيلًا متزايدًا للحوسبة اللامركزية.

توسع منصات الاتصال وتبادل البيانات عبر الحدود

يزيد صعود التجارة الرقمية من الطلب على خدمات الاتصال. تسعى المؤسسات إلى بنية تحتية موثوقة لتبادل البيانات بشكل آمن وسريع. يدفع ذلك الاستثمارات في الاتصال عبر الحدود ومرافق البوابات الرقمية. تدعم منصات الاتصال السحابة، والخدمات البرمجية كخدمة، والنشر متعدد المناطق. يتعاون مشغلو الاتصالات مع مزودي مراكز البيانات لتوسيع شبكات العمود الفقري. يتيح هذا التوسع الوصول الفوري إلى الخدمات في جميع أنحاء منطقة آسيا والمحيط الهادئ. يحسن الاتصال المحسن تسليم الخدمات للمؤسسات ومزودي الخدمات الضخمة. تعزز هذه الاتجاهات مكانة سنغافورة كمركز اتصال رائد.

تحديات السوق

ندرة الأراضي وقيود إمدادات الطاقة تؤثر على توسيع السعة

يواجه سوق مراكز البيانات المشتركة في سنغافورة تحديات كبيرة مرتبطة بتوافر الأراضي المحدود. تزيد ندرة العقارات من تكاليف البنية التحتية وتبطئ مشاريع التوسع. يجبر ذلك المشغلين على الابتكار من خلال البناء العمودي والتصاميم المعيارية. تحد قيود إمدادات الطاقة من النشر على نطاق واسع في المناطق الحضرية الكثيفة. يجب على المشغلين موازنة نمو السعة مع اللوائح البيئية. يزيد استهلاك الطاقة العالي من التكاليف التشغيلية ومخاوف الاستدامة. يصبح الترخيص للمرافق الجديدة أكثر انتقائية، مما يضيف تأخيرات. تزيد هذه العوامل من الضغط على البنية التحتية الحالية للحفاظ على مستويات الخدمة.

المخاطر المتزايدة للأمن السيبراني ومتطلبات الامتثال الأكثر صرامة

يزيد الحجم المتزايد لحركة مرور البيانات من مخاطر الأمن السيبراني للمشغلين والمستخدمين. تتطلب الأطر التنظيمية الامتثال الصارم لمعايير الأمان. يجبر ذلك مقدمي الخدمات على الاستثمار بكثافة في حلول الأمن السيبراني المتقدمة. تزيد متطلبات الامتثال المعقدة من التكاليف التشغيلية والأعباء الإدارية. يمكن أن تؤدي انتهاكات البيانات إلى تقويض ثقة المستثمرين والعملاء. تتوقع الشركات تدابير أمنية بدون توقف مع أوقات استجابة سريعة. تتطلب الهجمات السيبرانية المتزايدة التعقيد ترقيات تكنولوجية مستمرة. تشكل هذه التحديات حواجز دخول كبيرة لمقدمي الخدمات الأصغر.

فرص السوق

الإمكانات الناشئة في دمج الذكاء الاصطناعي والحوسبة عالية الأداء

يشهد سوق مراكز البيانات في سنغافورة فرصًا قوية في دمج الذكاء الاصطناعي. تتطلب الأحمال المتقدمة بيئات عالية الكثافة ومنخفضة التأخير لتحقيق الأداء. يشجع ذلك الاستثمار في البنية التحتية في تقنيات التبريد السائل والأتمتة. يمكن لمقدمي خدمات الاستضافة المشتركة جذب عملاء الشركات بحلول متخصصة جاهزة للذكاء الاصطناعي. يدعم هذا القطاع الابتكار في قطاعات الرعاية الصحية والمالية والتصنيع. تخلق الشراكات مع مصنعي الرقائق ومنصات السحابة مزايا تنافسية. يعزز الطلب المتزايد على التطبيقات المدفوعة بالذكاء الاصطناعي تدفقات الإيرادات وتنويع الخدمات.

توسيع البنية التحتية الخضراء وأنظمة الاتصال البيني

تفتح الاستثمارات في مراكز البيانات الخضراء فرصًا جديدة للنمو المستدام. يتماشى ذلك مع أهداف سنغافورة الوطنية للاستدامة وتوقعات المستثمرين. يوفر التكامل المتجدد والعمليات الموفرة للطاقة فوائد تكاليف طويلة الأجل. يعزز توسيع منصات الاتصال البيني الوصول إلى الأسواق الإقليمية. يجذب الطلب القوي على الحلول المستدامة المشغلين الضخمين والشركات. يحصل مقدمو الخدمات الذين يقدمون خدمات محايدة للكربون على ميزة استراتيجية. تتيح هذه الفرص التميز في سوق يزداد تنافسية.

تقسيم السوق

حسب النوع

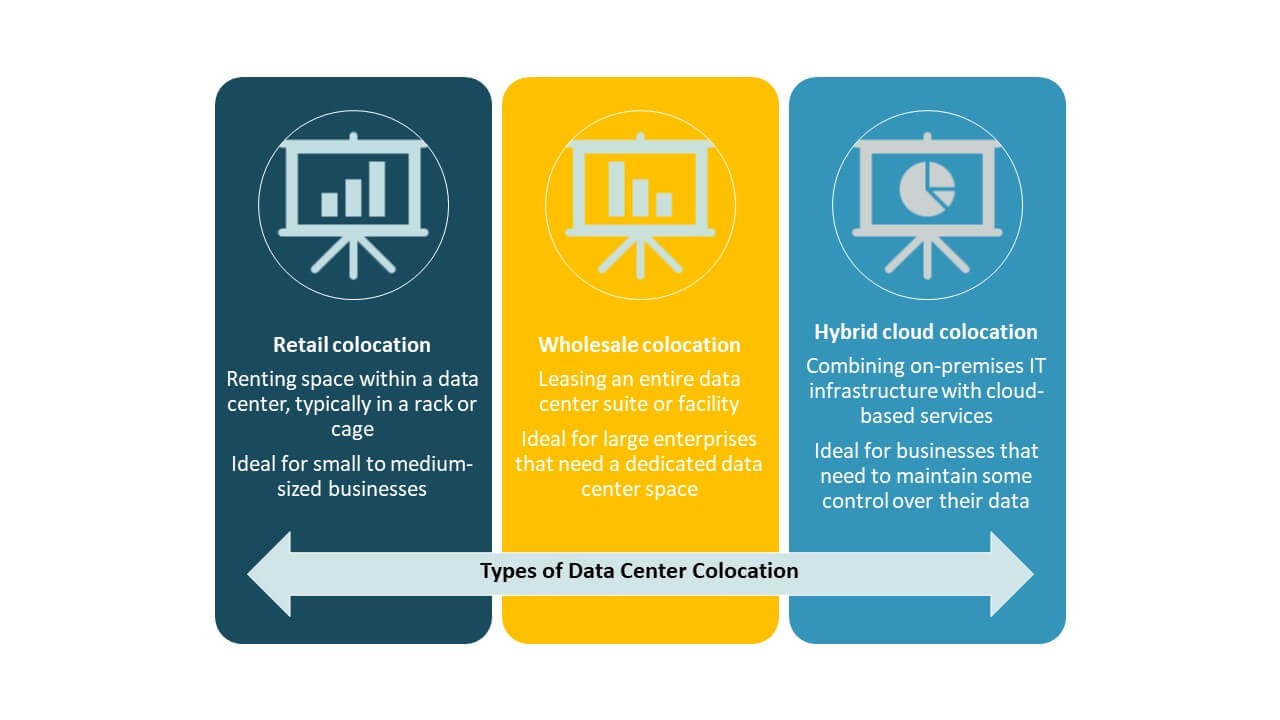

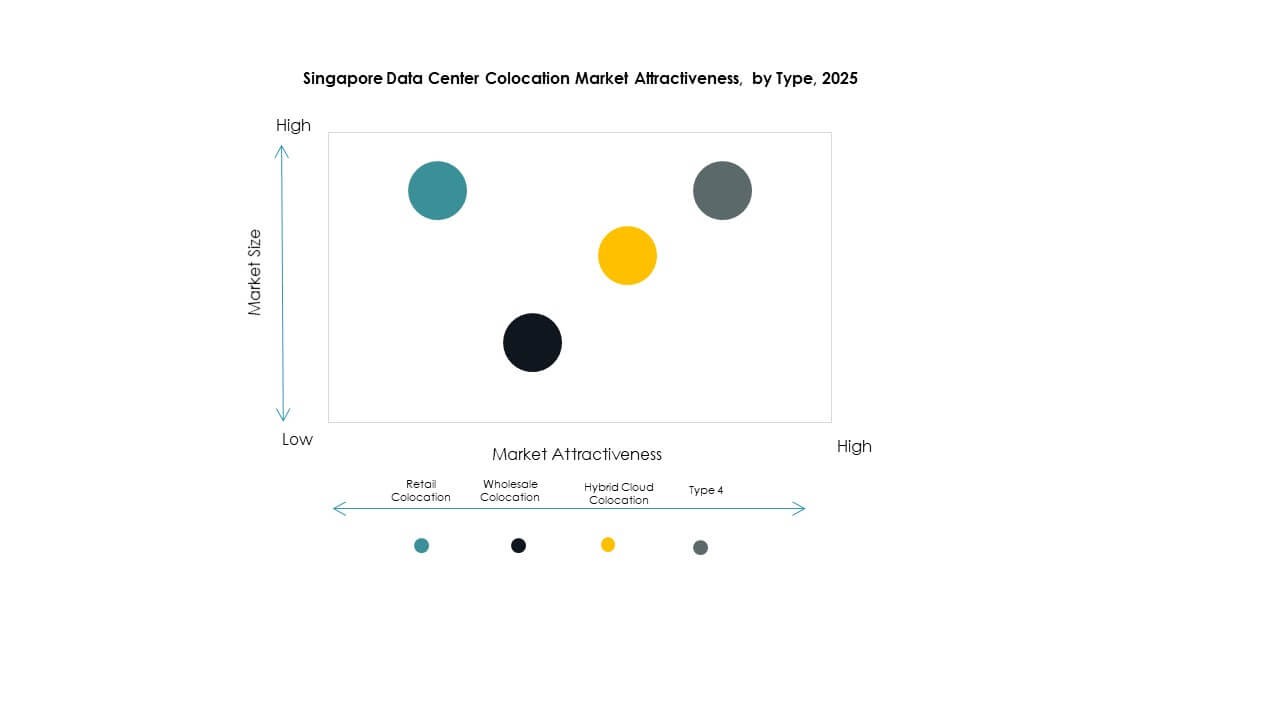

تهيمن الاستضافة المشتركة للبيع بالتجزئة على سوق مراكز البيانات في سنغافورة بسبب الطلب القوي من الشركات على بنية تحتية مرنة وقابلة للتوسع. يستفيد هذا القطاع من نمو الشركات الصغيرة والمتوسطة والشركات الرقمية أولاً. تتوسع الاستضافة المشتركة بالجملة من خلال عمليات النشر الضخمة، بينما ترتفع الاستضافة المشتركة السحابية الهجينة باستراتيجيات السحابة المتعددة. تجعل مرونة الحلول للبيع بالتجزئة الخيار المفضل للتوسع الفعال من حيث التكلفة والتحكم التشغيلي. تفضل الشركات البنية التحتية المشتركة لإدارة التكلفة والأمان والأداء.

حسب مستوى الطبقة

تهيمن المرافق من الفئة 3 على سوق مراكز البيانات في سنغافورة، مدفوعة بتوازنها القوي بين التكلفة والموثوقية وقابلية التوسع. توفر هذه المرافق مستويات متقدمة من التكرار ووقت التشغيل المناسب لمعظم الشركات. تنمو الفئة 4 بثبات حيث يسعى المشغلون الضخام إلى مرونة أعلى للأحمال الحرجة. تشهد الفئة 1 والفئة 2 نموًا محدودًا بسبب مستويات التكرار المنخفضة. يعكس الطلب القوي على حلول الفئة 3 التركيز الاستراتيجي على التوافر العالي والأداء.

حسب حجم المؤسسة

تقود الشركات الكبيرة سوق مراكز البيانات في سنغافورة بتبني قوي للحلول عالية السعة. تركز استثماراتهم على الكفاءة التشغيلية والأمان واستراتيجيات التوسع العالمي. تتبنى الشركات الصغيرة والمتوسطة الاستضافة المشتركة لتقليل تكاليف البنية التحتية وتحسين المرونة. تتيح قابلية التوسع في خدمات الاستضافة المشتركة للشركات الصغيرة والمتوسطة تحقيق أداء بمستوى الشركات دون إنفاق رأسمالي كبير. يدعم الطلب القوي من كلا القطاعين نظام خدمة متنوع ونمو إيرادات مستقر.

حسب صناعة المستخدم النهائي

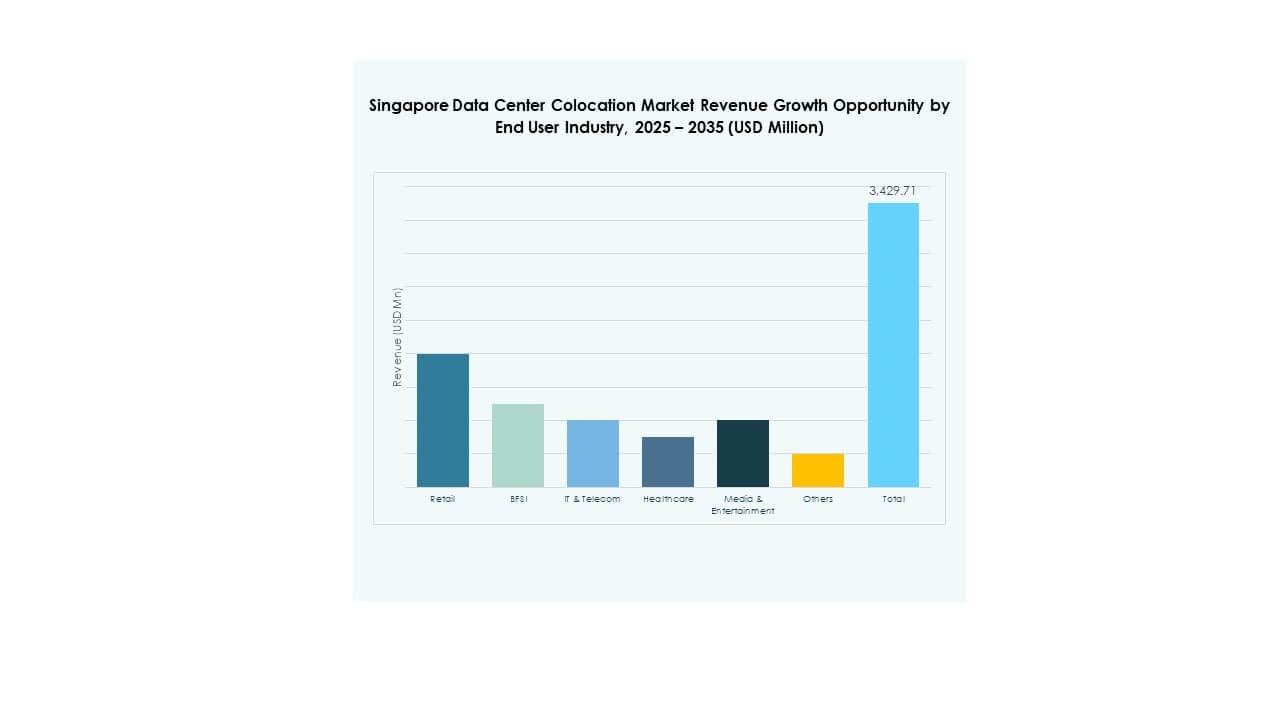

يحتل قطاع تكنولوجيا المعلومات والاتصالات الحصة المهيمنة في سوق مراكز البيانات المشتركة في سنغافورة، مدعومًا بتوسع السحابة وأعباء العمل المتعلقة بالذكاء الاصطناعي. يتبع ذلك قطاع الخدمات المصرفية والمالية والتأمين بسبب الحاجة العالية للأمان والامتثال للبيانات. تتبنى قطاعات الرعاية الصحية والتجزئة والإعلام مراكز البيانات المشتركة لاستمرارية العمليات والتحول الرقمي. تُمكّن مراكز البيانات المشتركة هذه الصناعات من إدارة أحجام البيانات المتزايدة بكفاءة. تعزز التعقيدات المتزايدة للعمليات الرقمية دور مراكز البيانات المشتركة عبر القطاعات.

رؤى إقليمية

سنغافورة تتصدر المشهد الإقليمي بحصة سوقية 100%

يمتلك سوق مراكز البيانات المشتركة في سنغافورة 100% من حصة البلاد بسبب تركيز البنية التحتية الاستراتيجية. تعمل البلاد كبوابة رقمية رئيسية لجنوب شرق آسيا. تستفيد من الظروف السياسية المستقرة، والاتصال القوي، وأنظمة الكابلات البحرية المتقدمة. يجذب السوق الشركات العالمية الكبيرة التي تبحث عن بيئات منخفضة التأخير وموثوقة. الدعم الحكومي والوضوح التنظيمي يشجعان على الاستثمار المستمر. يعزز هذا الهيمنة قيادة سنغافورة في الاقتصاد الرقمي الإقليمي.

- على سبيل المثال، في يونيو 2024، أعلنت جوجل عن توسيع مركز البيانات والحرم السحابي في سنغافورة، مما زاد من إجمالي استثماراتها في البنية التحتية في البلاد إلى 5 مليارات دولار أمريكي من 850 مليون دولار في 2018. يوظف الموقع أكثر من 500 موظف ويتميز بأنظمة تبريد موفرة للطاقة، مما يعزز دور سنغافورة كمركز إقليمي رئيسي.

ترابط قوي عبر الحدود مع الاقتصادات المجاورة

تعزز مكانة سنغافورة من خلال الترابط العميق مع ماليزيا وإندونيسيا. توفر منصة مثالية للشركات التي تستهدف التوسع الإقليمي. يدعم الاتصال القوي بين مراكز البيانات توجيه حركة المرور بكفاءة. تظهر الاقتصادات المجاورة كمناطق توسع لنشر البنية التحتية الكبيرة. يدعم هذا التكامل الإقليمي التجارة والخدمات الرقمية واعتماد السحابة. تُمكّن شبكات الترابط من تقديم الخدمات بسلاسة عبر أسواق متعددة.

- على سبيل المثال، في مايو 2025، أعلنت إكوينيكس عن ترابط مراكز البيانات KL1 وJH1 في ماليزيا مع حرمها في سنغافورة عبر Equinix Fabric®. أضاف التوسع 450 خزانة في KL1 وخلق نظامًا بيئيًا عبر الحدود يضم أكثر من 1,000 شركة متصلة عبر قطاعات السحابة وتكنولوجيا المعلومات والمالية. يتيح هذا التطور تبادل البيانات منخفض التأخير بين ماليزيا وسنغافورة.

جنوب شرق آسيا يظهر كمنطقة نمو مكملة

يظهر جنوب شرق آسيا كمنطقة دعم حيوية لنظام مراكز البيانات المشتركة في سنغافورة. تستثمر ماليزيا وإندونيسيا في منشآت جاهزة للبنية التحتية الكبيرة للتعامل مع الطلب الزائد. يساعد هذا الاتجاه في موازنة قيود السعة في سنغافورة مع الحفاظ على وضعها كمركز. تدعم الحكومات الإقليمية التوسع من خلال الحوافز الضريبية وبرامج التحول الرقمي. يضع سنغافورة كنقطة ارتكاز لاستراتيجيات رقمية متعددة البلدان. يعزز الشبكة المشتركة من مرونة السوق الشاملة ومداه.

رؤى تنافسية:

- Keppel Data Centres

- ST Telemedia GDC

- CDC Data Centres

- Singtel

- Google Cloud

- شركة سنغافورة للاتصالات المحدودة

- مجموعة خدمات Colt Technology المحدودة

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

يتميز سوق مراكز البيانات في سنغافورة بمنافسة قوية بين الشركات العالمية الكبرى، ومشغلي الاتصالات، ومزودي البنية التحتية المتخصصين. يتشكل السوق من خلال التوسع السريع في السعة، والشراكات الاستراتيجية، والابتكار الذي يركز على الاستدامة. يستثمر اللاعبون الرائدون في أنظمة التبريد المتقدمة، ودمج الطاقة المتجددة، والهندسة المعمارية عالية الكثافة لدعم أحمال العمل المؤسسية والسحابية. يعزز مزودو الاتصالات قدرات الربط الشبكي لتأمين ميزة تنافسية. يوسع مشغلو الخدمات الكبرى محافظ الخدمات لتلبية الطلب المتزايد على البنية التحتية ذات زمن الانتقال المنخفض والمرونة العالية. تُمكّن التحالفات الاستراتيجية من اختراق السوق بشكل أسرع وتحسين تنوع الخدمات. تعزز الاستثمارات الجديدة في الأتمتة والمراقبة المدفوعة بالذكاء الاصطناعي الكفاءة التشغيلية. يدفع هذا البيئة التنافسية المزودين لتقديم مزيد من القابلية للتوسع، والأمن، وأداء الطاقة.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت CDC Data Centres عن تعاون استراتيجي مع NVIDIA وFirmus Technologies لتطوير قدرات مصنع الذكاء الاصطناعي مدعومة بسعة 40 ميجاوات عبر مراكزها، مما يمثل دخولها في البنية التحتية المخصصة للذكاء الاصطناعي. يبرز المشروع نمو CDC السريع في تلبية أحمال العمل الناشئة المدفوعة بالذكاء الاصطناعي ويعكس خططها للاستفادة من النظم الحوسبية المتقدمة في منطقة آسيا والمحيط الهادئ، بما في ذلك سنغافورة.

- في سبتمبر 2025، أعلنت Keppel Ltd. عن شراكة استراتيجية جديدة مع Dell Technologies لتطوير منصات الذكاء الاصطناعي (AI) من الجيل التالي ومراكز البيانات الفعالة عبر الأسواق الرئيسية في آسيا، بما في ذلك سنغافورة. تركز الشراكة على بناء منشآت متقدمة ومستدامة تدمج حلول الطاقة المتجددة من Keppel مع تقنيات السحابة المؤسسية من Dell.

- في أغسطس 2025، أكدت Google Cloud التزامها طويل الأمد بالبنية التحتية الرقمية في سنغافورة من خلال الإطلاق العالمي لمبادرتها “Gemini Everywhere”. يدمج هذا البرنامج أدوات الذكاء الاصطناعي التوليدية المصممة للاستخدام المؤسسي ضمن إطار العمل التنظيمي والأمن السيبراني في سنغافورة، مما يوسع قدرات مركز البيانات الخاص بـ Google في سنغافورة.

- في يوليو 2025، أعلنت NTT Ltd. عن خطط لإنشاء وإدراج صندوق استثمار عقاري جديد لمراكز البيانات (NTT DC REIT) في بورصة سنغافورة. سيتم تمويل الصندوق بستة منشآت مملوكة لـ NTT تقدر قيمتها بحوالي 1.57 مليار دولار، لتشكيل نموذج إعادة تدوير رأس المال يهدف إلى تسريع استرداد الاستثمارات وتوسيع أعمال مراكز البيانات. يبرز هذا الإدراج جاذبية سنغافورة المتزايدة كمركز عالمي للبنية التحتية للبيانات والاستثمار.