الملخص التنفيذي:

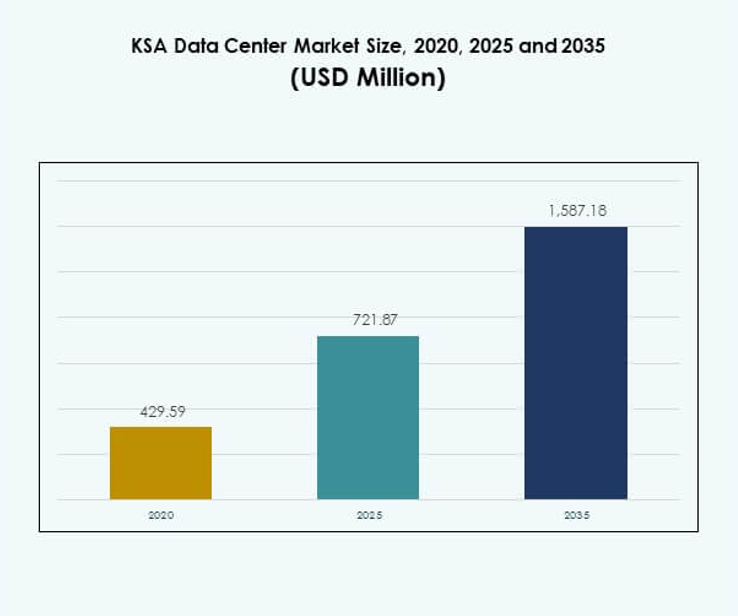

تم تقييم حجم سوق مراكز البيانات في المملكة العربية السعودية بقيمة 429.59 مليون دولار أمريكي في عام 2020 إلى 721.87 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,587.18 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.15% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في المملكة العربية السعودية 2025 |

721.87 مليون دولار أمريكي |

| سوق مراكز البيانات في المملكة العربية السعودية، معدل النمو السنوي المركب |

8.15% |

| حجم سوق مراكز البيانات في المملكة العربية السعودية 2035 |

1,587.18 مليون دولار أمريكي |

يتوسع السوق بسبب تبني السحابة، وتكامل الذكاء الاصطناعي، والتحول الرقمي الواسع عبر الصناعات. يدعم الحكومة القوي تحت رؤية 2030 تحديث البنية التحتية لتكنولوجيا المعلومات. الطلب المتزايد على 5G، وإنترنت الأشياء، وتحليلات البيانات الكبيرة يزيد الحاجة إلى مراكز البيانات الضخمة ومراكز التواجد المشترك. يخلق ذلك فرصًا لمزودي الخدمات العالميين وشركات الاتصالات المحلية لتعزيز وجودهم. يُنظر إلى القطاع على أنه استراتيجي حيوي للشركات والمستثمرين الذين يسعون إلى مرونة رقمية طويلة الأجل. إقليمياً، يقود الجزء المركزي من المملكة العربية السعودية بسبب دور الرياض كمركز حكومي وتجاري. المنطقة الغربية تبرز كمنافس قوي، مدعومة بمشاريع ضخمة مثل نيوم ومبادرات المدن الذكية الجديدة. تظهر المنطقة الشرقية نموًا ثابتًا، مدفوعًا بالطلب من الشركات الصناعية والطاقة. يضمن ذلك توسعًا متوازنًا عبر المملكة، مما يجعل السوق حجر الزاوية للقيادة الرقمية الإقليمية.

محركات السوق

التبني السريع للحوسبة السحابية وتحديث البنية التحتية الرقمية يشهد سوق مراكز البيانات في المملكة العربية السعودية نموًا من خلال التبني السريع للخدمات السحابية والتحول الرقمي. تستثمر الشركات في بنية تحتية قابلة للتوسع لدعم التطبيقات السحابية الأصلية وأعباء العمل المتقدمة. يقود ذلك استثمارات واسعة النطاق في الخوادم، ومنصات الافتراضية، وحلول التخزين عالية الكثافة. تدفع المبادرات الحكومية تحت رؤية 2030 المنظمات لترقية القدرات الرقمية. تنتقل الشركات بعيدًا عن الأنظمة القديمة لتبني منصات سحابية مرنة. الطلب القوي على الخدمات الرقمية عبر الصناعات يجعل تبني السحابة أمرًا حيويًا. يدخل مقدمو الخدمات العالميون في شراكات مع اللاعبين المحليين لتلبية الطلب. هذا التحول يخلق فرص نمو طويلة الأجل. تكامل الذكاء الاصطناعي والبيانات الكبيرة والتحليلات المتقدمة يحول الذكاء الاصطناعي والبيانات الكبيرة العمليات عبر الصناعات في المملكة العربية السعودية. يستفيد سوق مراكز البيانات في المملكة العربية السعودية من الحاجة إلى بنية تحتية متقدمة للتعامل مع أعباء العمل المعقدة. تتطلب التطبيقات المدفوعة بالذكاء الاصطناعي حوسبة عالية الأداء وسعة تخزين ضخمة. يؤدي ذلك إلى زيادة الطلب على أنظمة التبريد الفعالة والشبكات عالية السرعة. ترى الشركات أن تكامل الذكاء الاصطناعي ضروري للمنافسة واتخاذ القرارات. تصبح أدوات تحليلات البيانات مركزية في العمليات في التمويل والتجزئة والرعاية الصحية. تقوم الشركات المحلية والمتعددة الجنسيات بإنشاء مراكز بيانات جاهزة للذكاء الاصطناعي. يضمن هذا الاتجاه دورًا أقوى للمملكة العربية السعودية في القيادة التكنولوجية الإقليمية.

- على سبيل المثال، أعلنت AWS عن استثمار بقيمة 5.3 مليار دولار لإطلاق منطقة جديدة في المملكة العربية السعودية، بناءً على منطقتها في الإمارات العربية المتحدة التي تعمل بالفعل بثلاث مناطق توافر لدعم قابلية التوسع السحابي.

توسع المدن الذكية وبنية شبكة 5G في المملكة تستثمر المملكة العربية السعودية بشكل كبير في المدن الذكية وطرح شبكات 5G على مستوى البلاد. يكتسب سوق مراكز البيانات في المملكة العربية السعودية أهمية من خلال تمكين الاتصال السلس ومعالجة البيانات في الوقت الفعلي. تتطلب مشاريع المدن الذكية مثل نيوم بنية تحتية للحوسبة عالية الأداء. يؤدي ذلك إلى زيادة الطلب على مراكز البيانات الطرفية التي تقلل من زمن الوصول. يدعم تبني 5G أجهزة إنترنت الأشياء عبر النقل والمرافق والرعاية الصحية. يقوم مشغلو الاتصالات ببناء مرافق متقدمة لدعم الزيادة في حركة البيانات المتنقلة. يعزز توافق مراكز البيانات مع 5G الخدمات الرقمية. يعزز هذا التطور القدرة التنافسية للشركات والمستثمرين في صناعات متعددة.

- على سبيل المثال، تعتبر Center3، وهي شركة تابعة لـ stc، واحدة من أكبر مشغلي مراكز البيانات في المملكة العربية السعودية وقد أعلنت عن خطط لتوسيع قدرتها إلى 1 جيجاوات بحلول عام 2030، مما يعزز دورها في خدمات التواجد المشترك والخدمات الضخمة.

دعم الحكومة، الأطر التنظيمية، وتدفق الاستثمارات الأجنبية تروج الحكومة بنشاط للاستثمارات الأجنبية في الاقتصاد الرقمي. يستفيد سوق مراكز البيانات في المملكة العربية السعودية من السياسات المواتية التي تشجع تطوير البنية التحتية. تجذب الإصلاحات الضريبية، واللوائح المبسطة، والشراكات الاستراتيجية مشغلي الخدمات الضخمة العالميين. يشجع ذلك اللاعبين الدوليين على إنشاء مناطق سحابية في المملكة. تقوم الشركات المحلية بتوسيع الخدمات المدارة لتتماشى مع المعايير العالمية. تخلق التدابير التنظيمية بشأن سيادة البيانات الثقة للشركات. تضمن المشاريع المدعومة من الحكومة الطلب المستمر على تخزين البيانات الآمن ومعالجتها. يجعل هذا الدعم المدفوع بالسياسات المملكة العربية السعودية مركزًا إقليميًا للتكنولوجيا والتحول الرقمي.

اتجاهات السوق

صعود تطوير بنية تحتية مستدامة وخضراء لمراكز البيانات تشكل الاستدامة استراتيجيات الاستثمار طويلة الأجل عبر المملكة. يشهد سوق مراكز البيانات في المملكة العربية السعودية تحولًا نحو التصاميم الموفرة للطاقة والمرافق التي تعمل بالطاقة المتجددة. تتبنى الشركات أنظمة تبريد معيارية وحلول إدارة تدفق الهواء المتقدمة. يؤدي ذلك إلى تقليل تكاليف التشغيل مع تحقيق الأهداف البيئية. يولي المستثمرون الأولوية لمراكز البيانات الحاصلة على شهادات خضراء. يدعم دمج الموارد الشمسية والرياح في العمليات تنويع الطاقة. يزداد الطلب على مراكز البيانات الصديقة للبيئة بين الشركات متعددة الجنسيات. يتماشى هذا الاتجاه مع معايير ESG العالمية وأهداف الاستدامة لرؤية 2030. التركيز المتزايد على الحوسبة الطرفية لاحتياجات معالجة البيانات اللامركزية تكتسب معالجة البيانات اللامركزية أهمية عبر الصناعات مثل الاتصالات والتجزئة. يتبنى سوق مراكز البيانات في المملكة العربية السعودية الحوسبة الطرفية لتقليل زمن الوصول وتحسين الخدمات في الوقت الفعلي. تدعم المرافق الطرفية أجهزة إنترنت الأشياء في النقل والتصنيع والرعاية الصحية. يؤدي ذلك إلى زيادة الطلب على مراكز البيانات الأصغر ولكن ذات المواقع الاستراتيجية. يستثمر مشغلو الاتصالات في البنية التحتية المصغرة والمعيارية. يعزز التبني كفاءة التطبيقات الممكّنة بتقنية 5G. ترى الشركات أن الحوسبة الطرفية ضرورية لأعباء العمل المحلية. يعزز هذا التركيز القدرة على الابتكار عبر المنصات الرقمية وأنظمة الخدمات. توسع استراتيجيات السحابة الهجينة والمتعددة عبر الشركات أصبحت الأساليب السحابية الهجينة والمتعددة ضرورية لمرونة الشركات. يشهد سوق مراكز البيانات في المملكة العربية السعودية زيادة في تبني عمليات النشر السحابية إلى جانب التحكم المحلي. تدعم الاستراتيجيات الهجينة التوسع مع ضمان الامتثال لأمان البيانات. يجعل ذلك الشركات أكثر مرونة أمام الاضطرابات. تسمح النماذج السحابية المتعددة للمنظمات بتجنب الاعتماد على مورد واحد. تستخدم الشركات بشكل متزايد أدوات التنسيق والمراقبة. يتيح التوسع تحسين التكاليف وإدارة الأداء. يخلق هذا الاتجاه نظامًا بيئيًا متوازنًا بين الأنظمة السحابية الأصلية والقديمة. الاستثمارات المتزايدة في البنية التحتية للأمن السيبراني ونماذج المرونة الأمن السيبراني هو مصدر قلق حيوي للشركات التي تتعامل مع البيانات الحساسة. يتوسع سوق مراكز البيانات في المملكة العربية السعودية في بنيته التحتية للأمن السيبراني لمعالجة المخاطر الناجمة عن الرقمنة. يقوم المشغلون بتنفيذ أطر أمان مدفوعة بالذكاء الاصطناعي وأنظمة التشفير. يضمن ذلك الامتثال للوائح حماية البيانات الوطنية. تتطلب الشركات في التمويل والرعاية الصحية طبقات أمان محسنة. تنمو الاستثمارات في منصات اكتشاف التسلل واستخبارات التهديدات. تعزز الشراكات مع مزودي الأمن السيبراني العالميين القدرات الدفاعية المحلية. يدعم هذا التركيز على المرونة الثقة في عمليات مراكز البيانات ويشجع التبني عبر الصناعات.

تحديات السوق

الاستهلاك العالي للطاقة، تكاليف التشغيل، واستدامة البنية التحتية تتطلب مراكز البيانات كميات هائلة من الكهرباء للتبريد والعمليات المستمرة. يواجه سوق مراكز البيانات في المملكة العربية السعودية تحديات في إدارة الطلب على الطاقة وهياكل التكلفة. تزيد البنية التحتية الكثيفة الطاقة من الاعتماد على الموارد المتجددة. يضغط ذلك على المشغلين لتبني تقنيات التبريد المستدامة وتوفير الطاقة. تظل تكاليف التشغيل عائقًا أمام الشركات الصغيرة. يخلق الفجوة بين الطلب المتزايد والبنية التحتية الفعالة مخاطر طويلة الأجل. تحقيق التوازن بين الأداء والاستدامة هو مهمة معقدة. تبطئ هذه العوامل التبني لبعض القطاعات وتتطلب حلولًا مستهدفة. سيادة البيانات، اللوائح الأمنية، ونقص القوى العاملة الماهرة تتطلب اللوائح الصارمة بشأن سيادة البيانات التخزين المحلي والامتثال. يجب على سوق مراكز البيانات في المملكة العربية السعودية معالجة الأطر الصارمة مع موازنة احتياجات الأعمال الدولية. يخلق ذلك تحديات للشركات العالمية التي تسعى إلى عمليات سلسة. تزيد مخاطر الأمن السيبراني من ضغوط الامتثال. يزيد نقص المهنيين المهرة في تكنولوجيا المعلومات المتقدمة وإدارة البيانات من تعقيد المشكلة. يواجه المشغلون صعوبات في تدريب والاحتفاظ بالمواهب. يزيد الاعتماد على الخبرة الأجنبية من تكاليف التشغيل. تحد هذه العقبات من القدرة على التوسع وتؤخر وتيرة التبني التكنولوجي.

فرص السوق

التوسع الاستراتيجي للمناطق الضخمة والسحابية بدعم المستثمرين يقدم سوق مراكز البيانات في المملكة العربية السعودية فرصًا من خلال تطوير المناطق الضخمة وتوسيع المناطق السحابية. تشجع المبادرات الحكومية والشراكات العالمية الاستثمارات في البنية التحتية واسعة النطاق. يجذب ذلك مقدمي الخدمات المتعددة الجنسيات لبناء مرافق متقدمة. تستفيد الشركات من هذه المراكز لتوسيع الخدمات الرقمية. يخلق النمو في التجارة الإلكترونية، والتكنولوجيا المالية، والرعاية الصحية طلبًا قويًا. تضع الفرصة المملكة العربية السعودية كمركز سحابي إقليمي. تعزز السياسات المواتية والتبني الرقمي المتزايد الجاذبية للمستثمرين الأجانب. الإمكانات المتزايدة للحلول المدعومة بالذكاء الاصطناعي والموجهة بإنترنت الأشياء والمخصصة للصناعة يخلق تكامل الذكاء الاصطناعي وإنترنت الأشياء فرصًا محددة للقطاعات في المملكة العربية السعودية. يتطور سوق مراكز البيانات في المملكة العربية السعودية لدعم التحليلات في الوقت الفعلي، والتصنيع الذكي، والرعاية الصحية المتصلة. يزيد ذلك من الطلب على مراكز البيانات الطرفية والأنظمة المعيارية. تتبنى الشركات المحلية البنية التحتية الجاهزة للذكاء الاصطناعي للمنافسة. يظهر النمو في الخدمات الحكومية ومشاريع المدن الذكية. تتطلب تطبيقات إنترنت الأشياء في النقل والطاقة منصات قابلة للتوسع. تعزز الفرصة الابتكار وتجعل مراكز البيانات حيوية للصناعات المستقبلية.

تقسيم السوق

حسب المكون يهيمن العتاد على سوق مراكز البيانات في المملكة العربية السعودية بأكبر حصة، مدفوعًا بالطلب المتزايد على الخوادم، والرفوف، وحلول التبريد. يدعمه استثمارات واسعة النطاق في البنية التحتية الحاسوبية القابلة للتوسع. ينمو تبني البرمجيات، مع تعزيز أدوات إدارة البنية التحتية لمراكز البيانات والافتراضية الكفاءة والأتمتة. تظل الخدمات مهمة، حيث تجذب الاستشارات والتكامل والخدمات المدارة الشركات التي تسعى إلى الخبرة التشغيلية. يعكس مشهد المكونات الزخم القوي للعتاد بينما تظهر البرمجيات والخدمات تسارعًا ثابتًا. حسب نوع مركز البيانات تحتل مراكز البيانات الضخمة حصة مهيمنة بسبب قدرتها على دعم الشركات الكبيرة ومقدمي الخدمات السحابية. يشهد سوق مراكز البيانات في المملكة العربية السعودية استثمارات متزايدة في مرافق الضخمة من قبل اللاعبين العالميين. تكتسب مراكز التواجد المشترك زخمًا للشركات الصغيرة والمتوسطة والشركات الناشئة. تستمر مراكز البيانات الخاصة بالشركات في خدمة احتياجات تكنولوجيا المعلومات الداخلية ولكنها تواجه ضغوطًا من تبني السحابة. تظهر المرافق الطرفية والمعيارية للتطبيقات في الوقت الفعلي في المدن الذكية. تضيف المراكز الضخمة ومراكز البيانات على الإنترنت سعة للطلب المتزايد. حسب نموذج النشر يقود النشر السحابي اتجاهات التبني بسبب مزايا التوسع والمرونة. يظهر سوق مراكز البيانات في المملكة العربية السعودية اهتمامًا قويًا بالنماذج الهجينة التي تجمع بين التحكم المحلي وقابلية التوسع السحابية. تدعم المنصات الهجينة الامتثال التنظيمي مع تمكين تحسين التكاليف. تظل النماذج المحلية مهمة للبيانات الحساسة في الحكومة والتمويل. تقوم الشركات بتنويع عمليات النشر لتتماشى مع متطلبات أعباء العمل. يعكس التحول الطلب المتوازن عبر النماذج. تهيمن استراتيجيات السحابة والهجينة على مسارات النمو المستقبلية. حسب حجم الشركة تهيمن الشركات الكبيرة على سوق مراكز البيانات في المملكة العربية السعودية بسبب الميزانيات الكبيرة لتكنولوجيا المعلومات والطلب على البنية التحتية المتقدمة. يقود ذلك توسع عمليات النشر الضخمة والهجينة. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد خدمات التواجد المشترك والخدمات المدارة لتقليل التكاليف. ترى الشركات الصغيرة والمتوسطة مراكز البيانات كوسيلة للوصول إلى التقنيات المتقدمة دون أعباء رأس المال. يعزز النمو في قطاع الشركات الصغيرة والمتوسطة الطلب على الحلول المرنة والميسورة التكلفة. يساهم كلا القطاعين في توسع السوق بأولويات مختلفة. حسب التطبيق / حالة الاستخدام يحتل قطاع تكنولوجيا المعلومات والاتصالات الحصة الأكبر من التطبيقات في سوق مراكز البيانات في المملكة العربية السعودية، مدفوعًا بتوسع الاتصال وطرح 5G. يتطلب قطاع البنوك والخدمات المالية والحكومية بنية تحتية آمنة ومتوافقة. يتوسع استخدام الرعاية الصحية مع السجلات الرقمية والطب عن بعد. تتطلب التجارة الإلكترونية والتجزئة منصات قابلة للتوسع للنمو عبر الإنترنت. تعتمد وسائل الإعلام والترفيه على معالجة عالية