Резюме:

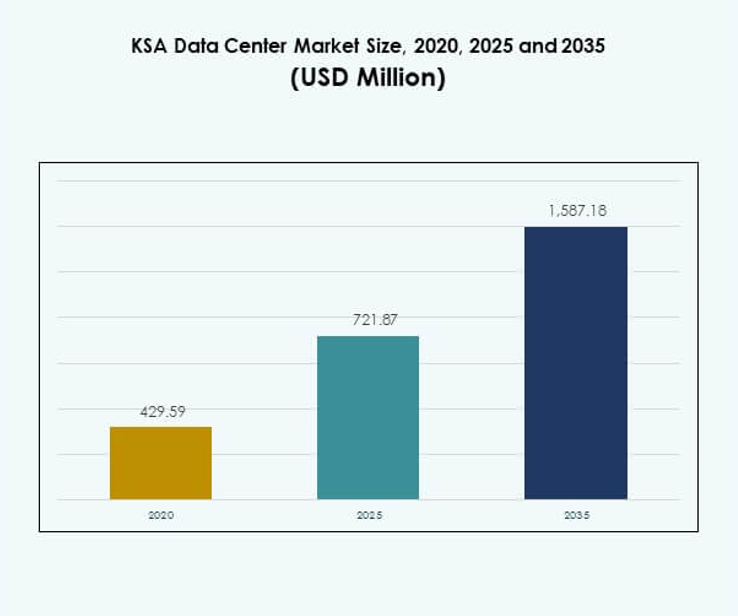

Размер рынка центров обработки данных в Саудовской Аравии оценивался в 429,59 млн долларов США в 2020 году, до 721,87 млн долларов США в 2025 году, и ожидается, что он достигнет 1 587,18 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 8,15% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Саудовской Аравии 2025 |

721,87 млн долларов США |

| Рынок центров обработки данных в Саудовской Аравии, CAGR |

8,15% |

| Размер рынка центров обработки данных в Саудовской Аравии 2035 |

1 587,18 млн долларов США |

Рынок расширяется благодаря внедрению облачных технологий, интеграции ИИ и повсеместной цифровой трансформации в различных отраслях. Сильная поддержка правительства в рамках Vision 2030 способствует модернизации ИТ-инфраструктуры. Растущий спрос на 5G, IoT и аналитику больших данных увеличивает потребность в гипермасштабных и колокационных центрах. Это создает возможности для глобальных поставщиков и местных телекоммуникационных компаний укрепить свои позиции. Сектор рассматривается как стратегически важный для бизнеса и инвесторов, стремящихся к долгосрочной цифровой устойчивости.

Регионально центральная часть Саудовской Аравии лидирует благодаря роли Эр-Рияда как центра правительства и бизнеса. Западный регион становится сильным конкурентом, поддерживаемым мегапроектами, такими как NEOM и новыми инициативами умных городов. Восточный регион демонстрирует стабильный рост, обусловленный спросом со стороны энергетических и промышленных предприятий. Это обеспечивает сбалансированное расширение по всему Королевству, делая рынок краеугольным камнем регионального цифрового лидерства.

Движущие силы рынка

Быстрое внедрение облачных вычислений и модернизация цифровой инфраструктуры

Рынок центров обработки данных в Саудовской Аравии растет благодаря быстрому внедрению облачных сервисов и цифровой трансформации. Компании инвестируют в масштабируемую инфраструктуру для поддержки облачных приложений и сложных рабочих нагрузок. Это стимулирует крупные инвестиции в серверы, платформы виртуализации и решения для хранения данных высокой плотности. Инициативы правительства в рамках Vision 2030 побуждают организации обновлять цифровые возможности. Предприятия переходят от устаревших систем к гибким облачным платформам. Сильный спрос на цифровые услуги в различных отраслях делает внедрение облачных технологий критически важным. Глобальные поставщики вступают в партнерства с местными игроками для удовлетворения спроса. Этот сдвиг создает долгосрочные возможности для роста.

Интеграция искусственного интеллекта, больших данных и передовой аналитики

Искусственный интеллект и большие данные трансформируют операции в различных отраслях Саудовской Аравии. Рынок центров обработки данных в Саудовской Аравии выигрывает от необходимости в передовой инфраструктуре для обработки сложных рабочих нагрузок. Приложения на базе ИИ требуют высокопроизводительных вычислений и огромной емкости для хранения данных. Это стимулирует спрос на эффективные системы охлаждения и высокоскоростные сети. Бизнес рассматривает интеграцию ИИ как необходимую для конкурентоспособности и принятия решений. Инструменты аналитики данных становятся центральными в операциях в финансах, розничной торговле и здравоохранении. Местные компании и транснациональные корпорации создают центры обработки данных, готовые к ИИ. Тренд укрепляет роль Саудовской Аравии в региональном технологическом лидерстве.

- Например, AWS объявила о инвестиции в размере 5,3 млрд долларов США для запуска нового региона в Саудовской Аравии, основываясь на своем регионе в ОАЭ, который уже управляет тремя зонами доступности для поддержки масштабируемости облачных технологий.

Расширение умных городов и инфраструктуры сети 5G в Королевстве

Саудовская Аравия активно инвестирует в умные города и развертывание сети 5G по всей стране. Рынок центров обработки данных в Саудовской Аравии приобретает важность, обеспечивая бесшовную связь и обработку данных в реальном времени. Проекты умных городов, такие как NEOM, требуют высокопроизводительной вычислительной инфраструктуры. Это создает растущий спрос на периферийные центры обработки данных, которые уменьшают задержку. Внедрение 5G поддерживает устройства IoT в транспорте, коммунальных услугах и здравоохранении. Телекоммуникационные операторы строят передовые объекты для поддержки роста мобильного трафика данных. Совмещение центров обработки данных с 5G улучшает цифровые услуги. Это развитие укрепляет конкурентоспособность бизнеса и инвесторов в различных отраслях.

- Например, Center3, дочерняя компания stc, является одним из крупнейших операторов центров обработки данных в Саудовской Аравии и объявила о планах расширить свою мощность до 1 ГВт к 2030 году, укрепляя свою роль в гипермасштабных и колокационных услугах.

Поддержка правительства, нормативные рамки и приток иностранных инвестиций

Правительство активно продвигает иностранные инвестиции в цифровую экономику. Рынок центров обработки данных в Саудовской Аравии выигрывает от благоприятных политик, которые поощряют развитие инфраструктуры. Налоговые реформы, упрощенные регуляции и стратегические партнерства привлекают глобальных операторов гипермасштабных центров. Это побуждает международных игроков создавать облачные регионы в Королевстве. Местные компании расширяют управляемые услуги, чтобы соответствовать мировым стандартам. Регуляторные меры по суверенитету данных создают уверенность для предприятий. Поддерживаемые правительством проекты обеспечивают устойчивый спрос на безопасное хранение и обработку данных. Эта политика делает Саудовскую Аравию региональным центром технологий и цифровой трансформации.

Тенденции рынка

Рост устойчивой и экологически чистой инфраструктуры центров обработки данных

Устойчивость формирует долгосрочные инвестиционные стратегии по всему Королевству. Рынок центров обработки данных в Саудовской Аравии наблюдает сдвиг в сторону энергоэффективных конструкций и объектов, работающих на возобновляемых источниках энергии. Предприятия внедряют модульные системы охлаждения и передовые решения по управлению воздушными потоками. Это снижает эксплуатационные расходы, одновременно достигая экологических целей. Инвесторы отдают приоритет центрам обработки данных с экологическими сертификатами. Интеграция солнечных и ветровых ресурсов в операции поддерживает диверсификацию энергопотребления. Спрос на экологически чистые центры обработки данных растет среди транснациональных корпораций. Эта тенденция соответствует мировым стандартам ESG и целям устойчивого развития Vision 2030.

Растущий акцент на периферийные вычисления для децентрализованной обработки данных

Децентрализованная обработка данных приобретает важность в таких отраслях, как телекоммуникации и розничная торговля. Рынок центров обработки данных в Саудовской Аравии внедряет периферийные вычисления для уменьшения задержек и улучшения услуг в реальном времени. Периферийные объекты поддерживают устройства IoT в транспорте, производстве и здравоохранении. Это стимулирует спрос на меньшие, но стратегически расположенные центры обработки данных. Телекоммуникационные операторы инвестируют в микро- и модульную инфраструктуру. Внедрение улучшает эффективность приложений, поддерживающих 5G. Предприятия рассматривают периферию как необходимую для локализованных рабочих нагрузок. Этот акцент укрепляет инновационный потенциал на цифровых платформах и в экосистемах услуг.

Расширение гибридных и мультиоблачных стратегий среди предприятий

Гибридные и мультиоблачные подходы становятся необходимыми для гибкости предприятий. Рынок центров обработки данных в Саудовской Аравии наблюдает более высокое внедрение облачных развертываний в сочетании с контролем на месте. Гибридные стратегии поддерживают масштабируемость, обеспечивая соблюдение требований безопасности данных. Это делает бизнес более устойчивым к сбоям. Мультиоблачные модели позволяют организациям избегать зависимости от одного поставщика. Предприятия все чаще используют инструменты оркестрации и мониторинга. Расширение позволяет оптимизировать затраты и управлять производительностью. Эта тенденция создает сбалансированную экосистему облачных и устаревших систем.

Растущие инвестиции в инфраструктуру кибербезопасности и модели устойчивости

Кибербезопасность является критической проблемой для бизнеса, обрабатывающего конфиденциальные данные. Рынок центров обработки данных в Саудовской Аравии расширяет свою инфраструктуру кибербезопасности для решения рисков, связанных с цифровизацией. Операторы внедряют системы безопасности на основе ИИ и системы шифрования. Это обеспечивает соблюдение национальных регуляций по защите данных. Предприятия в сфере финансов и здравоохранения требуют усиленных уровней безопасности. Растут инвестиции в платформы обнаружения вторжений и анализа угроз. Партнерства с глобальными поставщиками кибербезопасности укрепляют местные защитные возможности. Этот акцент на устойчивости поддерживает доверие к операциям центров обработки данных и поощряет внедрение в различных отраслях.

Проблемы рынка

Высокое энергопотребление, эксплуатационные расходы и устойчивость инфраструктуры

Центры обработки данных требуют огромного количества электроэнергии для охлаждения и бесперебойной работы. Рынок центров обработки данных в Саудовской Аравии сталкивается с проблемами управления спросом на энергию и структурами затрат. Энергоемкая инфраструктура увеличивает зависимость от возобновляемых ресурсов. Это оказывает давление на операторов, чтобы они внедряли устойчивые технологии охлаждения и энергосбережения. Эксплуатационные расходы остаются барьером для малых предприятий. Разрыв между растущим спросом и эффективной инфраструктурой создает долгосрочные риски. Балансирование производительности и устойчивости является сложной задачей. Эти факторы замедляют внедрение в определенных секторах и требуют целевых решений.

Суверенитет данных, регуляции безопасности и нехватка квалифицированной рабочей силы

Строгие регуляции по суверенитету данных требуют локального хранения и соблюдения требований. Рынок центров обработки данных в Саудовской Аравии должен учитывать строгие рамки, одновременно балансируя международные бизнес-потребности. Это создает проблемы для глобальных компаний, стремящихся к бесшовным операциям. Риски кибербезопасности дополнительно увеличивают давление на соблюдение требований. Нехватка квалифицированных специалистов в области передовых ИТ и управления данными усугубляет проблему. Операторы сталкиваются с трудностями в обучении и удержании талантов. Зависимость от иностранной экспертизы увеличивает эксплуатационные расходы. Эти препятствия ограничивают масштабируемость и замедляют темпы технологического внедрения.

Возможности рынка

Стратегическое расширение гипермасштабных и облачных регионов с поддержкой инвесторов

Рынок центров обработки данных в Саудовской Аравии предлагает возможности через развитие гипермасштабных центров и расширение облачных регионов. Инициативы правительства и глобальные партнерства поощряют инвестиции в крупномасштабную инфраструктуру. Это привлекает транснациональных поставщиков для создания передовых объектов. Предприятия используют эти центры для расширения цифровых услуг. Рост в сфере электронной коммерции, финтеха и здравоохранения создает сильный спрос. Возможность позиционирует Саудовскую Аравию как региональный облачный центр. Благоприятные политики и растущее цифровое внедрение укрепляют привлекательность для иностранных инвесторов.

Растущий потенциал для решений на базе ИИ, управляемых IoT и специфичных для отрасли

Интеграция ИИ и IoT создает отраслевые возможности в Саудовской Аравии. Рынок центров обработки данных в Саудовской Аравии развивается для поддержки аналитики в реальном времени, умного производства и подключенного здравоохранения. Это увеличивает спрос на периферийные центры обработки данных и модульные системы. Местные предприятия внедряют инфраструктуру, готовую к ИИ, для конкурентоспособности. Рост виден в государственных услугах и проектах умных городов. Приложения IoT в транспорте и энергетике требуют масштабируемых платформ. Возможность усиливает инновации и делает центры обработки данных жизненно важными для будущих отраслей.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке центров обработки данных в Саудовской Аравии с наибольшей долей, обусловленной растущим спросом на серверы, стойки и решения для охлаждения. Это поддерживается крупномасштабными инвестициями в масштабируемую вычислительную инфраструктуру. Внедрение программного обеспечения растет, с инструментами DCIM и виртуализации, повышающими эффективность и автоматизацию. Услуги остаются важными, так как консалтинг, интеграция и управляемые услуги привлекают предприятия, ищущие операционную экспертизу. Ландшафт компонентов отражает сильный импульс для аппаратного обеспечения, в то время как программное обеспечение и услуги демонстрируют устойчивое ускорение.

По типу центра обработки данных

Гипермасштабные центры обработки данных занимают доминирующую долю благодаря своей способности поддерживать крупные предприятия и облачных поставщиков. Рынок центров обработки данных в Саудовской Аравии наблюдает рост инвестиций в гипермасштабные объекты со стороны глобальных игроков. Колокационные центры набирают популярность среди малых и средних предприятий и стартапов. Корпоративные центры обработки данных продолжают обслуживать внутренние ИТ-потребности, но сталкиваются с давлением со стороны облачных технологий. Периферийные и модульные объекты появляются для приложений в реальном времени в умных городах. Мегацентры и интернет-центры обработки данных увеличивают емкость для растущего спроса.

По модели развертывания

Облачное развертывание лидирует в трендах внедрения благодаря преимуществам масштабируемости и гибкости. Рынок центров обработки данных в Саудовской Аравии демонстрирует сильный интерес к гибридным моделям, которые сочетают контроль на месте с масштабируемостью облака. Гибридные платформы поддерживают соблюдение регуляторных требований, обеспечивая оптимизацию затрат. Модели на месте остаются значительными для чувствительных данных в правительстве и финансах. Предприятия диверсифицируют развертывания, чтобы