エグゼクティブサマリー:

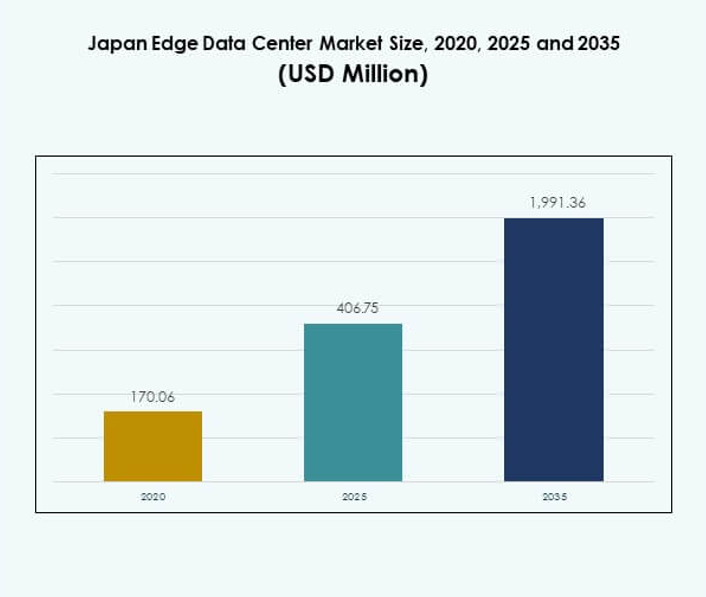

日本のエッジデータセンターマーケットの規模は、2020年に1億7,006万米ドルと評価され、2025年には4億675万米ドルに達し、2035年には19億9,136万米ドルに達すると予測されており、予測期間中のCAGRは17.05%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の日本エッジデータセンターマーケット規模 |

4億675万米ドル |

| 日本エッジデータセンターマーケット、CAGR |

17.05% |

| 2035年の日本エッジデータセンターマーケット規模 |

19億9,136万米ドル |

市場は、日本の加速する5G拡張、IoTの採用、業界全体での急速なデジタルトランスフォーメーションによって推進されています。AIを活用したエッジインフラストラクチャ、データのローカリゼーション、持続可能な運用における革新が、ネットワークの効率とスケーラビリティを向上させています。日本のエッジデータセンターマーケットは、オートメーション、スマートシティ、リアルタイム分析をサポートするための安全で低遅延のコンピューティングを求める企業や投資家にとって戦略的な重要性を持っています。

東京と大阪は、高密度の接続性と先進的なデータインフラストラクチャで地域の景観をリードしています。これらのハブはハイパースケールの投資と企業の展開を引き付けており、福岡や北海道などの地域は、再生可能エネルギーの利用拡大と政府のインセンティブにより新たに台頭しています。このバランスの取れた発展は、日本の全国的なデジタルエコシステムを強化しています。

市場の推進要因

5Gインフラの拡大とエッジコンピューティング需要の増加

日本の急速な5G展開は、日本のエッジデータセンターマーケットの強力な成長を促進しています。通信事業者やクラウドサービスプロバイダーは、遅延を最小限に抑え、サービス品質を向上させるために、ローカライズされたデータインフラストラクチャに投資しています。スマート製造や自動運転車の拡大は、エッジでのリアルタイムデータ処理の需要を促進しています。これは、迅速な意思決定とシームレスな接続を可能にすることで、ミッションクリティカルなアプリケーションをサポートします。マルチアクセスエッジコンピューティング(MEC)の統合は、帯域幅の使用とネットワークの回復力を最適化しています。5Gとインダストリー4.0を推進する政府の取り組みが投資を加速させています。これらの発展は、日本のデジタルバックボーンを変革し、高価値の投資家を引き付けています。この市場は、日本が接続されたデジタル経済へ移行するための重要な役割を果たしています。

- 例えば、NTTドコモとNTT株式会社は、エッジリソースを調整した6G時代のAI活用を進めるためのインネットワークコンピューティング(INC)を成功裏に実証しました。2025年3月、彼らのテストはGSMAオープンゲートウェイ/CAMARA APIを統合し、リアルタイムビデオとAI分析の品質管理を証明し、展開されたモデルの推論精度を90%に達しました。

IoTデバイスの採用とリアルタイムデータ処理のニーズ

産業全体で接続デバイスの急増がエッジデータインフラを後押ししています。企業は膨大なIoT生成データを処理し、ネットワークの混雑を軽減するためにローカライズされた処理を必要としています。日本のエッジデータセンターマーケットは、スケーラブルでエネルギー効率の高い施設を通じてこの移行をサポートしています。これは、物流、医療、製造業の運用効率を向上させます。産業システムにおけるAIの統合が進む中、エンドポイントに近いデータ処理が求められています。エッジセンターは、企業がデータの主権を維持し、日本のプライバシー規制に準拠するのを助けます。企業のデジタル化の進展は、集中型から分散型コンピューティングへの移行を強化しています。この進化は、日本のスマートシティとデジタル経済の目標に国家インフラを整合させています。

- 例えば、ソフトバンク株式会社は、2025年7月に導入された日本最大のNVIDIA DGX SuperPODを運営しており、4,000以上のNVIDIA Blackwell GPUが国家AIとエッジプラットフォームを支えています。この新しいインフラは、日本語の大規模モデルに13.7エクサフロップスを提供し、スマートファクトリー、医療、通信顧客向けに分散AIコンピューティングと高スループットのリアルタイム分析を提供します。

技術革新と持続可能なインフラ開発

日本のエッジデータセンターは、モジュラーデザイン、再生可能エネルギーの利用、液体冷却システムを通じて進化しています。日本のエッジデータセンターマーケットは、AI駆動の監視と自動化技術の革新を目撃しています。これは、エネルギー消費と運用コストを削減することで、稼働効率と持続可能性を確保します。企業は、都市部と地方部での迅速な拡張のためにモジュラーデータユニットを展開しています。EquinixやDigital Edgeのようなグローバルプレイヤーからの投資は、日本のグリーンインフラロードマップへの信頼を示しています。スマートグリッドと水素ベースの電力システムは、持続可能な運用の重要な推進力として浮上しています。これらの技術の採用は、システムの信頼性と回復力を高めます。投資家は、日本を持続可能なデータセンター変革を推進する技術リーダーと見なしています。

企業の採用増加と戦略的デジタル投資

日本の企業は、クラウド移行とエッジ展開を通じてデジタル採用を加速しています。日本のエッジデータセンターマーケットは、ハイブリッドおよびプライベートネットワークソリューションに対する企業の需要増加から利益を得ています。これは、組織がデータのセキュリティ、効率性、スケーラビリティを向上させるのに役立ちます。金融機関やeコマース企業は、エッジコンピューティングを活用して、リアルタイムでのトランザクションと分析を処理しています。データセンター運営者と通信企業の間の戦略的パートナーシップは、全国的な接続性を向上させています。AIと分析の統合は、予測保守と動的リソース配分を可能にしています。この変革は、セクター全体の企業IT戦略を再構築しています。投資家は、日本のエッジインフラを長期的なデジタル競争力の基盤と認識しています。

市場動向

都市拠点におけるモジュラーおよびマイクロエッジデータセンターの成長

マイクロおよびモジュール型データセンターは、日本のインフラ戦略を再構築しています。日本のエッジデータセンターマーケットでは、都市部でのコンパクトでプレハブ型の施設の展開が見られます。これにより、多様なデジタルアプリケーションをサポートするためのスケーラビリティと柔軟性が提供されます。通信およびクラウドプロバイダーは、迅速な展開とコスト管理のためにこれらのデザインを好みます。モジュール型の建設は、変化するワークロードに対する適応性を可能にします。企業は、スマートファクトリーや小売業における分散型コンピューティングをサポートするためにこのセットアップを重視しています。人口集中地域近くでのデータ量の増加により、需要が高まっています。効率性と都市の最適化に焦点を当てた日本は、モジュール型データセンターの採用を強化しています。

AI最適化エッジネットワークとスマートインフラへのシフト

人工知能は、日本のエッジインフラにとって不可欠な存在になりつつあります。日本のエッジデータセンターマーケットでは、リソース配分や冷却管理のためにAI搭載ツールの採用が進んでいます。これにより、性能効率が向上し、運用リスクが低減されます。データセンターは、予測分析を使用してワークロードをバランスさせ、エネルギー使用を最適化しています。監視システムへの機械学習の統合は、稼働時間の向上と障害の減少をもたらしています。通信企業は、ネットワークエッジでAIを展開し、より迅速な分析と自動化を実現しています。企業は、AI対応インフラを競争優位性のために重要と見なしています。この変革は、ロボティクス、医療、金融における高度なアプリケーションをサポートします。

再生可能エネルギーと低炭素運用への注力の増加

持続可能性は、日本の技術分野全体で主要なトレンドであり続けています。日本のエッジデータセンターマーケットは、太陽光や水素エネルギーを使用した低炭素エネルギーモデルへの移行を進めています。これにより、2050年までのカーボンニュートラルへの国家的な取り組みをサポートします。オペレーターは、排出量を削減するために再生可能なグリッドや熱再利用システムを統合しています。再生可能エネルギーが豊富な地域に近い施設は、持続可能な運用のために好まれます。企業は、省エネ冷却や高度な電力使用監視を採用しています。エコ意識の高いクライアントを引き付けるために、グリーン認証の取り組みもオペレーターの間で増加しています。このトレンドは、持続可能なインフラリーダーシップにおける日本の世界的な評判を高めます。

都市圏を超えたエッジインフラの拡大

日本の二次地域は、データインフラの戦略的ゾーンとして浮上しています。日本のエッジデータセンターマーケットは、冗長性と回復力を求めて福岡や北海道などの地域に拡大しています。これにより、東京や大阪へのネットワーク負荷が軽減され、災害復旧をサポートします。地方自治体は、地方のデジタル投資に対するインセンティブを提供しています。企業は、産業および公共サービスのニーズに応えるために地域データハブを展開しています。エネルギーの利用可能性と土地コストの利点が、都市外でのエッジ拡張を促進しています。地域の多様化は、安定した全国データ配信を保証します。このトレンドは、国のデジタル継続性とネットワークの信頼性を強化します。

市場の課題

高いエネルギー消費と運用コストの増加

日本のデータセンターエコシステムにおいて、エネルギー効率を維持することは依然として持続的な課題です。日本のエッジデータセンターマーケットは、高い電力価格と一部地域での再生可能エネルギーの統合が限られているため、運用コストが増加しています。高度な冷却システムと自動化を通じて効率性に取り組む必要があります。IoTやAIアプリケーションからのデータトラフィックの増加は、電力需要を強化しています。運営者は、拡張と環境責任のバランスを取るプレッシャーに直面しています。日本のエネルギー規制への準拠は、大規模施設の運用に複雑さを加えます。密集した都市環境での熱負荷の管理も技術的な課題を引き起こします。業界は、パフォーマンスと持続可能性のバランスを取るコスト効果の高いソリューションを模索し続けています。

規制の複雑さと土地利用制約

日本の厳格なデータ保護法と限られた土地供給は、市場拡大を複雑にしています。日本のエッジデータセンターマーケットは、都市部でのゾーニング制限や高い不動産コストによる制約を経験しています。複雑な承認プロセスと持続可能性基準をナビゲートする必要があります。規制への準拠は、プロジェクトのリードタイムとコスト構造を増加させます。運営者は、建設やグリッド統合のために地方自治体との協力が必要です。データのローカライゼーションルールは、投資決定や運用フレームワークにも影響を与えます。地方での拡大は、物流やインフラの課題に直面します。これらの障壁は展開の速度を制限し、スケーラビリティを達成するための戦略的計画が必要です。

市場機会

クラウド移行の増加と企業のデジタルトランスフォーメーションプロジェクト

ハイブリッドクラウドとデジタルトランスフォーメーションへのシフトは、強力な成長機会を提供します。日本のエッジデータセンターマーケットは、製造業、BFSI、eコマースにわたる企業のワークロードをサポートする位置にあります。低レイテンシーのコンピューティングとデータ主権の向上を提供します。クラウドネイティブアプリケーションは、エッジ施設が効果的に可能にする分散アーキテクチャを要求します。ハイパースケーラーからの投資の増加は、サービスの多様性を強化します。企業は、これらのデータセンターを利用して安全でローカライズされた運用を行っています。この移行は、インフラプロバイダーや長期的な価値創造を求める技術投資家にとって有利な見通しを提示します。

再生可能エネルギー駆動とAI対応エッジ施設への拡大

持続可能性の目標は、運営者をグリーンでAI統合されたインフラへと推進しています。日本のエッジデータセンターマーケットは、水素ベースや太陽エネルギー駆動の施設を促進する政府のインセンティブから利益を得ています。日本の脱炭素化ロードマップとイノベーション目標をサポートします。予測保守と冷却自動化のためにAIを統合する運営者は、効率の利点を達成します。このトレンドは、環境に責任を持つ資産を求めるESGに焦点を当てた投資を引き付けます。AIとIoTの採用の成長は、グリーンインフラの拡大を引き続き推進します。この機会は、日本を持続可能なデータ運用の地域リーダーとしての地位を強化します。

市場セグメンテーション

コンポーネント別

統合されたハードウェアとソフトウェアプラットフォームの高い需要により、ソリューションが日本のエッジデータセンターマーケットで支配的なシェアを占めています。効率的なネットワーク接続とパフォーマンス最適化をサポートします。メンテナンスやコンサルティングといったサービスも急速に成長しています。管理されたITインフラと自動化の増加がソリューションの採用を促進しています。サービスプロバイダーは、セキュリティや監視を含むポートフォリオを拡大しています。モジュール式展開とスマート管理の需要が、ソリューションの支配力をさらに強化しています。企業は、柔軟性とスケーラビリティのために高度な統合に依存しています。

データセンタータイプ別

コロケーションエッジデータセンターは、日本のエッジデータセンターマーケットで最大の市場シェアを占めています。これは、企業にスケーラビリティを提供し、資本支出を削減します。ハイブリッドITの採用により、マネージドおよびクラウドエッジセンターも成長しています。コロケーション施設の柔軟性は、機敏性を求める通信および金融セクターをサポートします。企業は、迅速な展開とデータの近接性のために共有インフラを好みます。クラウドネイティブアプリケーションとIoTがコロケーションの需要を促進しています。このトレンドは、効率的で分散型のデジタルインフラに対する国の焦点を反映しています。

展開モデル別

ハイブリッド展開は、その柔軟性と回復力により、日本のエッジデータセンターマーケットをリードしています。これは、企業がオンプレミスシステムをクラウド環境と統合することを可能にします。このモデルは、機密データのコントロールを維持しながらスケーラビリティを向上させます。クラウドベースの展開は、コスト効率のために中小企業の間で進展しています。オンプレミスのセットアップは、BFSIや防衛などの規制されたセクターに役立ちます。ハイブリッドインフラは、シームレスなワークロード分配とデータ同期をサポートします。ハイブリッドモデルへの依存の増加は、ビジネス継続性戦略を強化します。

企業規模別

大企業は、より高いインフラ投資と複雑なITニーズにより、日本のエッジデータセンターマーケットを支配しています。これにより、カスタマイズされた安全なエッジソリューションを展開することができます。中小企業は、スケーラビリティのためにモジュラーおよびクラウドベースのデータセンターをますます採用しています。従量課金モデルのアクセス性により、小規模企業が効率的にデジタルソリューションを採用できます。エッジインフラは、多様な産業における運用効率をサポートします。大企業は、自動化とスマート分析を通じてイノベーションをリードしています。このセグメントの成長は、日本の企業の近代化トレンドと一致しています。

アプリケーション/ユースケース別

電力監視と容量管理は、日本のエッジデータセンターマーケットで重要なシェアを持っています。これは、エネルギーの最適化とリアルタイムのリソース配分を保証します。環境監視とBI分析は、ESGの増加とデータ駆動型の需要により拡大しています。資産管理ツールは、稼働時間を向上させ、メンテナンスコストを削減します。エッジデータセンターは、動的負荷分散と故障検出のためにAIを統合しています。これらのアプリケーションは、パフォーマンスの信頼性と意思決定の正確性を強化します。多機能プラットフォームの需要は、業界全体で成長し続けています。

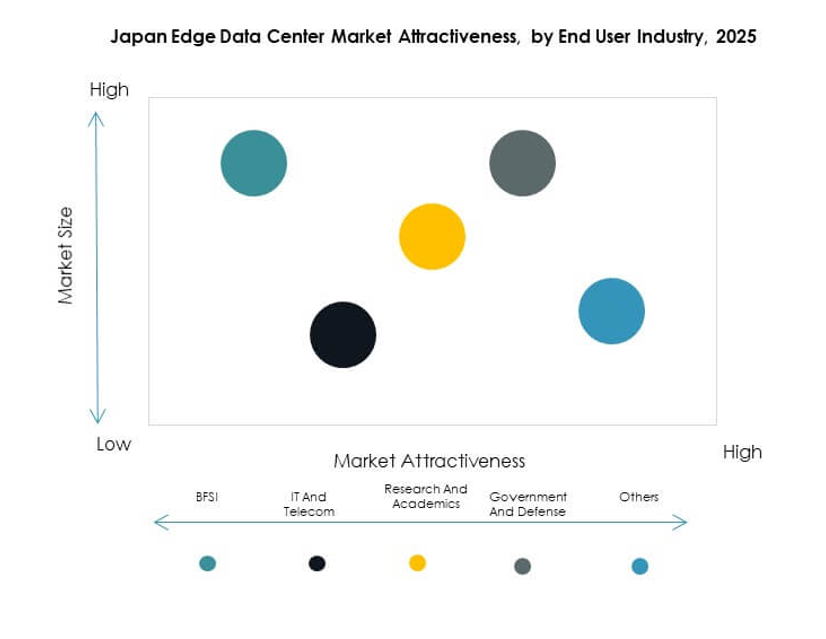

エンドユーザー産業別

ITおよび通信セクターは、最も高い採用率で日本のエッジデータセンターマーケットをリードしています。これは、5G展開、IoT接続、およびコンテンツ配信の最適化を可能にします。BFSIおよび小売セクターは、データセキュリティとトランザクション処理のニーズにより続きます。医療およびエネルギー企業は、リアルタイム分析のためにローカライズされたコンピューティングに投資しています。Eコマース企業は、シームレスなユーザーエクスペリエンスをサポートする低遅延ネットワークから利益を得ています。業界全体での多様な採用は、市場の持続的な拡大を保証します。

地域別インサイト

関東地域(東京首都圏) – 市場シェア45%

関東地域は、日本のエッジデータセンターマーケットを支配しており、全体の45%を占めています。東京の人口密度、先進的な接続性、クラウドエコシステムが大規模な投資を引き付けています。これは、低遅延と高信頼性を確保するグローバルオペレーターのハイパースケール施設をホストしています。通信本社の存在は、エッジとコアシステム間の統合を強化します。政府のデジタルイニシアティブもインフラの近代化をサポートしています。この地域は、日本の企業およびデジタルサービス運営の中心的なハブであり続けています。

- 2019年に江東区で開設されたEquinix TokyoのTY11は、日本最大のIBXデータセンターで、14,300平方メートル以上のスペースと3,500キャビネットの容量を持っています。835社以上と接続し、東京全域で2ミリ秒未満のレイテンシを提供し、関東地域の高度な接続性とデータインフラを示しています。

関西地域(大阪と京都) – 市場シェア30%

関西地域は、日本のエッジデータセンター市場の30%のシェアを持ち、産業オートメーションと製造業によって推進されています。大阪は主要な物流ルートに近接しており、分散データネットワークをサポートしています。この地域は、地理的冗長性と災害耐性を求める投資家を引き付けています。地元企業は、AIとIoTを基盤とした運用を最適化するためにエッジ展開を好みます。先進的な再生可能エネルギーの統合がデータセンター施設の持続可能性を向上させます。関西のインフラ拡張は、東京のデジタルエコシステムを効果的に補完しています。

- 例えば、三菱商事とデジタル・リアルティの合弁会社であるMC Digital Realtyは、大阪データセンターキャンパスを運営しており、KIX10、KIX11、KIX12を含みます。2021年8月に開設されたKIX12施設は、20MWの電力と18,334平方メートル(197,300平方フィート)のスペースを提供します。大阪キャンパスは合計53MWのIT容量を持ち、液体冷却と再生可能エネルギーの統合を特徴とし、公式な企業および業界レポートで確認されています。

その他の地域(福岡、北海道、名古屋) – 市場シェア25%

その他の地域は、日本のエッジデータセンター市場の25%を占めています。福岡は、西日本の産業を支える技術拠点として台頭しています。北海道は、グリーンで再生可能エネルギーを利用した施設に好条件を提供しています。名古屋の製造基盤は、地域のデータ処理ニーズを推進しています。これらの地域は、土地の利用可能性とエネルギーコストの利点を提供します。全国的なデジタルネットワークを強化し、バランスの取れた成長を確保します。政府のインセンティブは、これらの地域での民間セクターの参加を加速させています。

競争的インサイト:

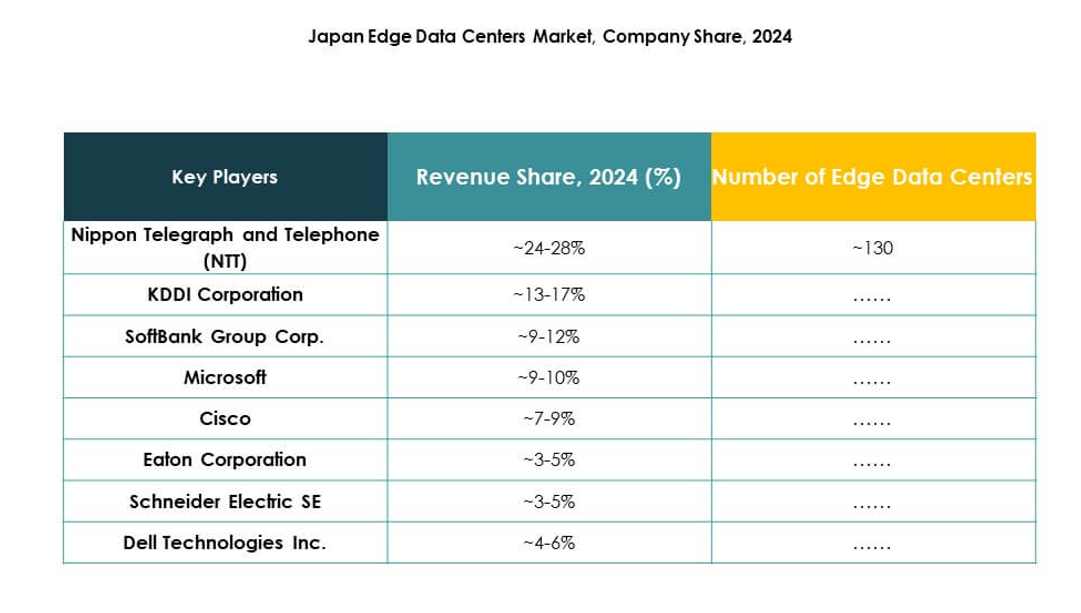

- 日本電信電話株式会社(NTT)

- KDDI株式会社

- ソフトバンクグループ株式会社

- 楽天モバイル株式会社

- EdgeConneX

- イートンコーポレーション

- デル・テクノロジーズ株式会社

- 富士通

- シスコ

- SixSq

- マイクロソフト

- VMWare

- シュナイダーエレクトリックSE

- リッタルGmbH & Co. KG

日本のエッジデータセンター市場は、国内の通信リーダーとグローバルな技術革新者の強力な組み合わせを特徴としています。NTT、KDDI、ソフトバンクは、広範な5G統合と全国的な接続ネットワークを通じて支配しています。マイクロソフト、シュナイダーエレクトリック、デルなどのグローバル企業との戦略的な協力から恩恵を受け、先進的なデジタルインフラとオートメーションシステムを供給しています。EdgeConneXとSixSqは、モジュラーおよびAI駆動の展開でローカライズされたコンピューティング能力を強化しています。富士通とシスコは、エネルギー効率、サイバーセキュリティ、ハイブリッドクラウド統合に焦点を当てています。競争はサービスの差別化、持続可能性、低レイテンシソリューションに集中しており、日本のエッジエコシステム全体でインフラの継続的な近代化を推進しています。

最近の動向:

- 2025年10月、ソフトバンクとオラクルは、日本で主権クラウドとAIサービスを提供するための戦略的パートナーシップを締結しました。この協力は、2026年4月にソフトバンクの東日本エッジデータセンターで第1フェーズを開始し、2026年10月に西日本エッジデータセンターで続行される予定です。このパートナーシップは、日本企業のデータローカライゼーションと高度なAI機能の需要増加をサポートする、安全でコンプライアンスに準拠したスケーラブルなソリューションを提供することを目的としています。

- 2025年9月、デジタルエッジとヒューリック株式会社は、東京中心部に次世代のキャリアニュートラル施設であるTYO7データセンターを開設しました。TYO7はデジタルエッジの東京での7番目、日本での9番目の拠点であり、日本の中央ネットワークハブである大手町から1キロメートル、既存のデジタルエッジサイトから300メートル以内に戦略的に位置しています。この製品の立ち上げは、東京首都圏の接続オプションを強化し、高密度でエネルギー効率の高いインフラストラクチャで都市のクラウドとAIエコシステムをサポートします。

- 2025年8月、エッジコネックスは、日本の大阪大都市圏と八幡地域に2番目のデータセンターサイトを取得し、国内で計画されているプラットフォーム容量を合計350MWに拡大しました。この新しいサイトは最終的に150MWの電力を追加し、ラックあたり600kWを超えるワークロードを処理するように設計されており、Nvidia、AMD、Intelによる高度なAI技術の展開をサポートします。