Краткое резюме:

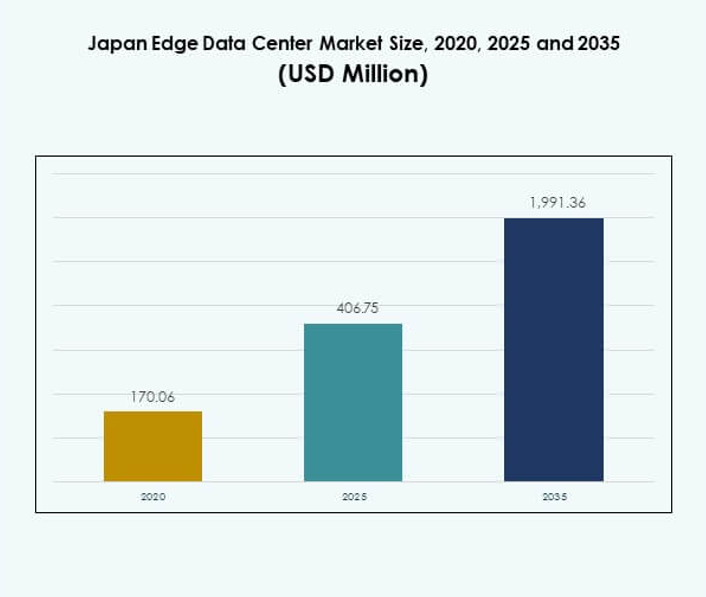

Размер рынка периферийных дата-центров Японии оценивался в 170,06 млн долларов США в 2020 году, достигнет 406,75 млн долларов США в 2025 году и, как ожидается, достигнет 1 991,36 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 17,05% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных дата-центров Японии 2025 |

406,75 млн долларов США |

| Рынок периферийных дата-центров Японии, CAGR |

17,05% |

| Размер рынка периферийных дата-центров Японии 2035 |

1 991,36 млн долларов США |

Рынок движется ускоренным развитием 5G в Японии, внедрением IoT и быстрой цифровой трансформацией в различных отраслях. Инновации в инфраструктуре периферийных вычислений с поддержкой ИИ, локализация данных и устойчивые операции повышают эффективность и масштабируемость сети. Рынок периферийных дата-центров Японии имеет стратегическое значение для предприятий и инвесторов, стремящихся к безопасным, низколатентным вычислениям для поддержки автоматизации, умных городов и аналитики в реальном времени.

Токио и Осака возглавляют региональный ландшафт с высокой плотностью подключения и передовой инфраструктурой данных. Эти центры привлекают крупные инвестиции и корпоративные развертывания, в то время как такие регионы, как Фукуока и Хоккайдо, становятся перспективными благодаря увеличению использования возобновляемой энергии и государственным стимулам. Это сбалансированное развитие укрепляет национальную цифровую экосистему Японии.

Движущие силы рынка

Расширение инфраструктуры 5G и растущий спрос на периферийные вычисления

Быстрое развертывание 5G в Японии стимулирует сильный рост на рынке периферийных дата-центров Японии. Операторы связи и поставщики облачных услуг инвестируют в локализованную инфраструктуру данных для минимизации задержек и повышения качества обслуживания. Расширение умного производства и автономных транспортных средств увеличивает спрос на обработку данных в реальном времени на периферии. Это поддерживает критически важные приложения, обеспечивая более быстрое принятие решений и бесшовное подключение. Интеграция многодоступных периферийных вычислений (MEC) оптимизирует использование пропускной способности и устойчивость сети. Государственные инициативы по продвижению 5G и Индустрии 4.0 ускоряют инвестиции. Эти разработки трансформируют цифровую основу Японии и привлекают инвесторов с высокой добавленной стоимостью. Рынок играет ключевую роль в обеспечении перехода Японии к подключенной цифровой экономике.

- Например, NTT DOCOMO и NTT Corporation успешно продемонстрировали вычисления в сети (INC) для продвижения использования ИИ в эпоху 6G с координированными периферийными ресурсами. В марте 2025 года их тест интегрировал API GSMA Open Gateway/CAMARA и доказал контроль качества для анализа видео в реальном времени и ИИ, достигнув 90% точности вывода для развернутых моделей.

Внедрение устройств IoT и потребности в обработке данных в реальном времени

Рост числа подключенных устройств в различных отраслях способствует развитию инфраструктуры периферийных данных. Предприятиям требуется локализованная обработка для управления огромными объемами данных, генерируемых IoT, и снижения перегрузки сети. Рынок периферийных дата-центров Японии поддерживает этот переход через масштабируемые, энергоэффективные объекты. Это повышает операционную эффективность в логистике, здравоохранении и производственных секторах. Увеличение интеграции ИИ в промышленные системы требует обработки данных ближе к конечным точкам. Периферийные центры помогают бизнесу поддерживать суверенитет данных и улучшать соответствие требованиям конфиденциальности Японии. Рост цифровизации предприятий укрепляет переход от централизованных к распределенным вычислениям. Эта эволюция согласовывает национальную инфраструктуру с целями Японии в области умных городов и цифровой экономики.

- Например, SoftBank Corp. управляет крупнейшим в Японии NVIDIA DGX SuperPOD, развернутым в июле 2025 года, с более чем 4,000 GPU NVIDIA Blackwell, обеспечивающим национальную платформу ИИ и периферийных вычислений. Новая инфраструктура предоставляет 13.7 экзафлопс для крупномасштабных моделей на японском языке, обеспечивая распределенные ИИ-вычисления и высокопроизводительную аналитику в реальном времени для умных фабрик, здравоохранения и телекоммуникационных клиентов.

Технологические инновации и развитие устойчивой инфраструктуры

Периферийные дата-центры Японии развиваются благодаря модульным конструкциям, использованию возобновляемой энергии и системам жидкостного охлаждения. Рынок периферийных дата-центров Японии становится свидетелем инноваций в технологиях мониторинга и автоматизации, управляемых ИИ. Это обеспечивает эффективность работы и устойчивость, снижая потребление энергии и операционные расходы. Компании развертывают модульные дата-единицы для быстрого расширения в городских и сельских регионах. Инвестиции от глобальных игроков, таких как Equinix и Digital Edge, демонстрируют уверенность в дорожной карте зеленой инфраструктуры Японии. Умные сети и системы питания на основе водорода становятся ключевыми факторами устойчивых операций. Принятие этих технологий повышает надежность и устойчивость систем. Инвесторы рассматривают Японию как технологического лидера, ведущего трансформацию устойчивых дата-центров.

Рост внедрения в предприятиях и стратегические цифровые инвестиции

Японские предприятия ускоряют цифровое внедрение через миграцию в облако и развертывание периферийных решений. Рынок периферийных дата-центров Японии выигрывает от растущего корпоративного спроса на гибридные и частные сетевые решения. Это помогает организациям повышать безопасность данных, эффективность и масштабируемость. Финансовые учреждения и компании электронной коммерции используют периферийные вычисления для обработки транзакций и аналитики в реальном времени. Стратегические партнерства между операторами дата-центров и телекоммуникационными компаниями улучшают общенациональную связность. Интеграция ИИ и аналитики позволяет предиктивное обслуживание и динамическое распределение ресурсов. Эта трансформация меняет ИТ-стратегии предприятий в различных секторах. Инвесторы признают периферийную инфраструктуру Японии как основу для долгосрочной цифровой конкурентоспособности.

Тенденции рынка

Рост модульных и микро периферийных дата-центров в городских центрах

Микро и модульные дата-центры меняют стратегию инфраструктуры Японии. Рынок дата-центров на границе Японии наблюдает развертывание компактных, сборных объектов в городских районах. Это обеспечивает масштабируемость и гибкость для поддержки разнообразных цифровых приложений. Телекоммуникационные и облачные провайдеры предпочитают эти конструкции для более быстрого развертывания и контроля затрат. Модульное строительство позволяет адаптироваться к изменяющимся нагрузкам. Бизнес ценит эту установку для поддержки децентрализованных вычислений в умных фабриках и розничной торговле. Спрос увеличивается из-за роста объема данных вблизи населенных центров. Фокус Японии на эффективности и оптимизации городов укрепляет принятие модульных дата-центров.

Сдвиг к оптимизированным для ИИ сетям на границе и умной инфраструктуре

Искусственный интеллект становится неотъемлемой частью инфраструктуры на границе Японии. Рынок дата-центров на границе Японии испытывает внедрение инструментов на базе ИИ для распределения ресурсов и управления охлаждением. Это повышает эффективность производительности и снижает операционные риски. Дата-центры используют предиктивную аналитику для балансировки нагрузок и оптимизации использования энергии. Интеграция машинного обучения в системы мониторинга улучшает время безотказной работы и снижает количество сбоев. Телекоммуникационные компании внедряют ИИ на границе сети для более быстрой аналитики и автоматизации. Предприятия рассматривают инфраструктуру с поддержкой ИИ как критически важную для конкурентного преимущества. Эта трансформация поддерживает передовые приложения в робототехнике, здравоохранении и финансах.

Повышенное внимание к возобновляемой энергии и низкоуглеродным операциям

Устойчивость остается важной тенденцией в технологическом ландшафте Японии. Рынок дата-центров на границе Японии переходит к низкоуглеродным энергетическим моделям с использованием солнечной и водородной энергии. Это поддерживает национальное обязательство по достижению углеродной нейтральности к 2050 году. Операторы интегрируют возобновляемые сети и системы повторного использования тепла для снижения выбросов. Объекты, расположенные в регионах с богатыми возобновляемыми ресурсами, предпочитаются для устойчивых операций. Компании внедряют энергоэффективное охлаждение и продвинутый мониторинг использования энергии. Инициативы по зеленой сертификации также растут среди операторов для привлечения экологически сознательных клиентов. Эта тенденция укрепляет глобальную репутацию Японии как лидера в области устойчивой инфраструктуры.

Расширение инфраструктуры на границе за пределы столичных коридоров

Вторичные регионы Японии становятся стратегическими зонами для инфраструктуры данных. Рынок дата-центров на границе Японии расширяется в такие области, как Фукуока и Хоккайдо, для обеспечения избыточности и устойчивости. Это снижает нагрузку на сеть в Токио и Осаке, поддерживая восстановление после катастроф. Местные правительства предлагают стимулы для цифровых инвестиций в сельских районах. Компании развертывают региональные центры данных для обслуживания промышленных и общественных нужд. Доступность энергии и преимущества в стоимости земли стимулируют расширение на границе за пределами городов. Региональная диверсификация обеспечивает стабильное национальное распределение данных. Эта тенденция укрепляет цифровую непрерывность и надежность сети страны.

Проблемы рынка

Высокое энергопотребление и рост операционных затрат

Поддержание энергоэффективности остается постоянной проблемой в экосистеме дата-центров Японии. Рынок Edge Data Center в Японии сталкивается с увеличением операционных расходов из-за высоких цен на электроэнергию и ограниченной интеграции возобновляемых источников энергии в некоторых регионах. Необходимо решать вопросы эффективности с помощью передовых систем охлаждения и автоматизации. Растущий объем данных от приложений IoT и AI усиливает спрос на электроэнергию. Операторы сталкиваются с давлением, чтобы сбалансировать расширение с экологической ответственностью. Соответствие энергетическим нормам Японии усложняет управление крупными объектами. Управление тепловыми нагрузками в густонаселенных городских условиях также представляет технические трудности. Отрасль продолжает искать экономически эффективные решения, которые балансируют производительность и устойчивость.

Сложность регулирования и ограничения доступности земли

Строгие законы Японии о защите данных и ограниченное предложение земли усложняют расширение рынка. Рынок Edge Data Center в Японии сталкивается с ограничениями в городских зонах из-за зонирования и высоких цен на недвижимость. Необходимо ориентироваться в сложных процессах утверждения и стандартах устойчивости. Соответствие нормативным требованиям увеличивает сроки реализации проектов и структуры затрат. Операторам требуется сотрудничество с местными властями для строительства и интеграции в сеть. Правила локализации данных дополнительно влияют на инвестиционные решения и операционные рамки. Расширение в сельских районах сталкивается с логистическими и инфраструктурными проблемами. Эти барьеры ограничивают скорость развертывания и требуют стратегического планирования для достижения масштабируемости.

Возможности рынка

Рост миграции в облако и проекты цифровой трансформации предприятий

Переход к гибридному облаку и цифровой трансформации предлагает значительные возможности для роста. Рынок Edge Data Center в Японии готов поддерживать рабочие нагрузки предприятий в производстве, BFSI и электронной коммерции. Он обеспечивает вычисления с низкой задержкой и улучшенное соблюдение суверенитета данных. Облачные приложения требуют распределенных архитектур, которые эффективно поддерживают edge-объекты. Увеличение инвестиций от гипермасштабируемых компаний расширяет разнообразие услуг. Предприятия используют эти дата-центры для безопасных и локализованных операций. Этот переход представляет собой выгодные перспективы для поставщиков инфраструктуры и технологических инвесторов, стремящихся к созданию долгосрочной ценности.

Расширение в объекты на возобновляемых источниках энергии и с поддержкой AI

Цели устойчивого развития подталкивают операторов к зеленой и интегрированной с AI инфраструктуре. Рынок Edge Data Center в Японии получает выгоду от государственных стимулов, продвигающих объекты на водородной и солнечной энергии. Он поддерживает дорожную карту декарбонизации и цели инноваций Японии. Операторы, интегрирующие AI для предиктивного обслуживания и автоматизации охлаждения, достигают преимуществ в эффективности. Тренд привлекает инвестиции, ориентированные на ESG, в поисках экологически ответственных активов. Рост внедрения AI и IoT будет продолжать стимулировать расширение зеленой инфраструктуры. Эта возможность укрепляет позицию Японии как регионального лидера в устойчивых операциях с данными.

Сегментация рынка

По компонентам

Решения занимают доминирующую долю на рынке Edge Data Center в Японии из-за высокого спроса на интегрированные аппаратные и программные платформы. Это поддерживает эффективное сетевое подключение и оптимизацию производительности. Услуги, такие как обслуживание и консалтинг, также быстро растут. Рост управляемой ИТ-инфраструктуры и автоматизации стимулирует внедрение решений. Поставщики услуг расширяют портфолио, включая безопасность и мониторинг. Спрос на модульное развертывание и умное управление дополнительно укрепляет доминирование решений. Предприятия полагаются на продвинутую интеграцию для гибкости и масштабируемости.

По типу дата-центра

Колокационные периферийные дата-центры доминируют на рынке периферийных дата-центров Японии с наибольшей долей рынка. Они обеспечивают масштабируемость и снижают капитальные затраты для предприятий. Управляемые и облачные периферийные центры также растут благодаря внедрению гибридных ИТ. Гибкость колокационных объектов поддерживает телекоммуникационные и финансовые сектора, стремящиеся к гибкости. Предприятия предпочитают совместную инфраструктуру для более быстрого развертывания и близости данных. Облачные приложения и IoT стимулируют спрос на колокацию. Тенденция отражает акцент страны на эффективной и распределенной цифровой инфраструктуре.

По модели развертывания

Гибридное развертывание лидирует на рынке периферийных дата-центров Японии благодаря своей гибкости и устойчивости. Оно позволяет предприятиям интегрировать локальные системы с облачными средами. Модель повышает масштабируемость, сохраняя контроль над конфиденциальными данными. Облачное развертывание набирает обороты среди малых и средних предприятий благодаря экономической эффективности. Локальные установки обслуживают регулируемые сектора, такие как BFSI и оборона. Гибридная инфраструктура поддерживает бесшовное распределение рабочих нагрузок и синхронизацию данных. Растущая зависимость от гибридных моделей укрепляет стратегии непрерывности бизнеса.

По размеру предприятия

Крупные предприятия доминируют на рынке периферийных дата-центров Японии благодаря более высоким инвестициям в инфраструктуру и сложным ИТ-потребностям. Это помогает им развертывать индивидуальные и безопасные периферийные решения. Малые и средние предприятия все чаще внедряют модульные и облачные дата-центры для масштабируемости. Доступность моделей с оплатой по мере использования позволяет небольшим компаниям эффективно внедрять цифровые решения. Периферийная инфраструктура поддерживает операционную эффективность в различных отраслях. Крупные корпорации лидируют в инновациях благодаря автоматизации и интеллектуальной аналитике. Рост сегмента соответствует тенденции модернизации предприятий в Японии.

По применению / случаю использования

Мониторинг мощности и управление емкостью занимают значительные доли на рынке периферийных дата-центров Японии. Это обеспечивает оптимизацию энергии и распределение ресурсов в реальном времени. Экологический мониторинг и BI-аналитика расширяются из-за растущих требований ESG и ориентированных на данные. Инструменты управления активами повышают время безотказной работы и снижают затраты на обслуживание. Периферийные дата-центры интегрируют ИИ для динамического балансировки нагрузки и обнаружения неисправностей. Эти приложения укрепляют надежность производительности и точность принятия решений. Спрос на многофункциональные платформы продолжает расти в различных отраслях.

По отрасли конечного пользователя

Сектор ИТ и телекоммуникаций лидирует на рынке периферийных дата-центров Японии с наивысшим уровнем внедрения. Это позволяет развертывать 5G, подключать IoT и оптимизировать доставку контента. Сектора BFSI и ритейла следуют за ним из-за потребностей в безопасности данных и обработке транзакций. Компании в сфере здравоохранения и энергетики инвестируют в локализованные вычисления для аналитики в реальном времени. Компании электронной коммерции выигрывают от сетей с низкой задержкой, поддерживающих бесшовный пользовательский опыт. Разнообразное внедрение в различных отраслях обеспечивает устойчивое расширение рынка.

Региональные инсайты

Регион Канто (Токийская агломерация) – 45% доля рынка

Регион Канто доминирует на рынке периферийных дата-центров Японии, составляя 45% от общей доли. Плотное население Токио, развитая связь и облачная экосистема привлекают крупномасштабные инвестиции. Здесь размещены гипермасштабные объекты от глобальных операторов, обеспечивающие низкую задержку и высокую надежность. Присутствие штаб-квартир телекоммуникационных компаний усиливает интеграцию между периферийными и основными системами. Государственные цифровые инициативы также поддерживают модернизацию инфраструктуры. Регион остается центральным узлом для операций предприятий и цифровых услуг Японии.

- TY11 компании Equinix в Токио, открытый в 2019 году в районе Кото-ку, является крупнейшим в Японии IBX дата-центром с площадью более 14 300 квадратных метров и вместимостью 3 500 стоек. Он соединяет более 835 компаний и предлагает задержку менее 2 миллисекунд по всему Токио, демонстрируя передовую связь и инфраструктуру данных региона Канто.

Регион Кансай (Осака и Киото) – 30% доля рынка

Регион Кансай занимает 30% доли рынка Японии в сегменте Edge Data Center, что обусловлено автоматизацией промышленности и производством. Близость Осаки к основным логистическим маршрутам поддерживает распределенные сети данных. Регион привлекает инвесторов, ищущих географическую избыточность и устойчивость к катастрофам. Местные предприятия предпочитают развертывание на краю сети для оптимизации операций на базе ИИ и Интернета вещей. Продвинутая интеграция возобновляемых источников энергии улучшает устойчивость объектов дата-центров. Расширение инфраструктуры региона Кансай эффективно дополняет цифровую экосистему Токио.

- Например, MC Digital Realty, совместное предприятие Mitsubishi Corporation и Digital Realty, управляет кампусом дата-центра в Осаке, который включает KIX10, KIX11 и KIX12. Объект KIX12, запущенный в августе 2021 года, предлагает 20 МВт мощности и 18 334 квадратных метра (197 300 кв. футов) площади. Кампус в Осаке в целом имеет ИТ-емкость 53 МВт и включает жидкостное охлаждение и интеграцию возобновляемых источников энергии, что подтверждено официальными отчетами компании и отрасли.

Другие регионы (Фукуока, Хоккайдо, Нагоя) – 25% доля рынка

Другие регионы в совокупности составляют 25% доли рынка Японии в сегменте Edge Data Center. Фукуока становится технологическим центром, поддерживающим индустрии западной Японии. Хоккайдо предлагает благоприятные условия для объектов, работающих на зеленой и возобновляемой энергии. Производственная база Нагои стимулирует региональные потребности в обработке данных. Эти районы предоставляют доступность земли и преимущества в стоимости энергии. Это укрепляет национальную цифровую сеть и обеспечивает сбалансированный рост. Стимулы правительства ускоряют участие частного сектора в этих регионах.

Конкурентные инсайты:

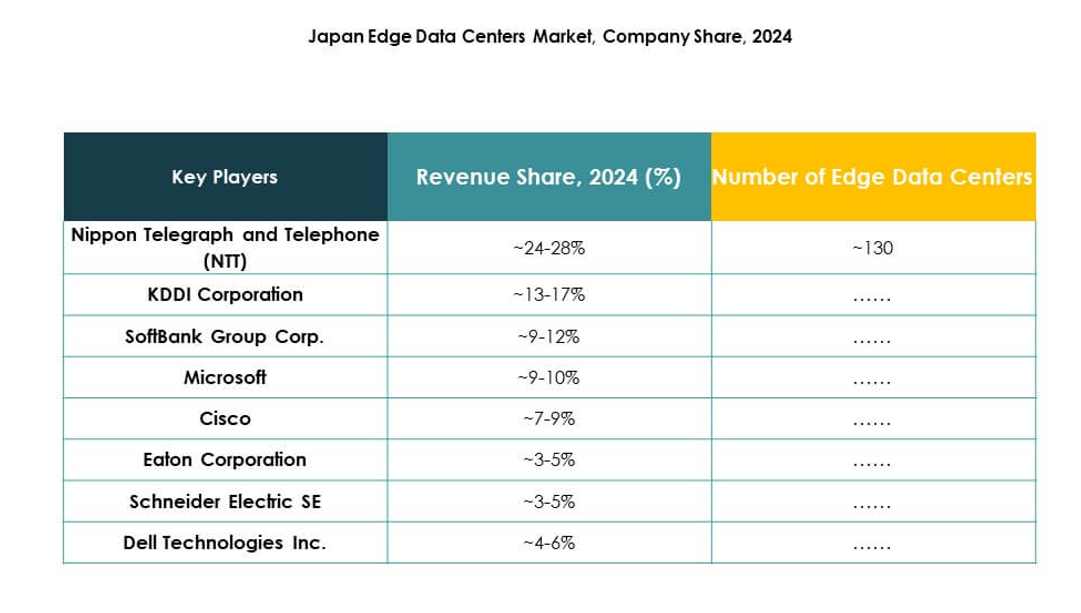

- Nippon Telegraph and Telephone (NTT)

- KDDI Corporation

- SoftBank Group Corp.

- Rakuten Mobile, Inc.

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMWare

- Schneider Electric SE

- Rittal GmbH & Co. KG

Рынок Edge Data Center в Японии характеризуется сильным сочетанием отечественных лидеров телекоммуникаций и глобальных технологических новаторов. NTT, KDDI и SoftBank доминируют благодаря обширной интеграции 5G и национальным сетям связи. Он выигрывает от стратегических сотрудничеств с глобальными игроками, такими как Microsoft, Schneider Electric и Dell, которые поставляют передовую цифровую инфраструктуру и системы автоматизации. EdgeConneX и SixSq укрепляют локализованную вычислительную мощность с помощью модульных и управляемых ИИ развертываний. Fujitsu и Cisco сосредотачиваются на энергоэффективности, кибербезопасности и интеграции гибридных облаков. Конкуренция сосредоточена на дифференциации услуг, устойчивости и решениях с низкой задержкой, что стимулирует непрерывную модернизацию инфраструктуры по всей экосистеме Edge в Японии.

Последние события:

- В октябре 2025 года SoftBank и Oracle заключили стратегическое партнерство для предоставления суверенных облачных и AI-услуг в Японии. Ожидается, что этот проект начнет свою первую фазу в восточном дата-центре SoftBank в Японии в апреле 2026 года, а затем в западном дата-центре в октябре 2026 года. Партнерство направлено на предоставление безопасных, соответствующих требованиям и масштабируемых решений, поддерживающих растущую потребность японских компаний в локализации данных и передовых возможностях AI.

- В сентябре 2025 года Digital Edge и Hulic Co., Ltd. открыли дата-центр TYO7, объект нового поколения, нейтральный к операторам связи, в центре Токио. TYO7 стал седьмым объектом Digital Edge в Токио и девятым в Японии, стратегически расположенным в одном километре от центрального узла сети Японии в Отемати и в пределах 300 метров от существующего объекта Digital Edge. Этот запуск продукта расширяет возможности подключения для столичного региона Токио и поддерживает облачную и AI-экосистему города с помощью высокоплотной, энергоэффективной инфраструктуры.

- В августе 2025 года EdgeConneX приобрела второй участок для дата-центра в регионах Большой Осаки и Явата в Японии, увеличив общую планируемую мощность платформы в стране до 350 МВт. Новый участок в конечном итоге добавит 150 МВт мощности и спроектирован для обработки нагрузок, превышающих 600 кВт на стойку, поддерживая развертывания для передовых AI-технологий от Nvidia, AMD и Intel.