Résumé exécutif :

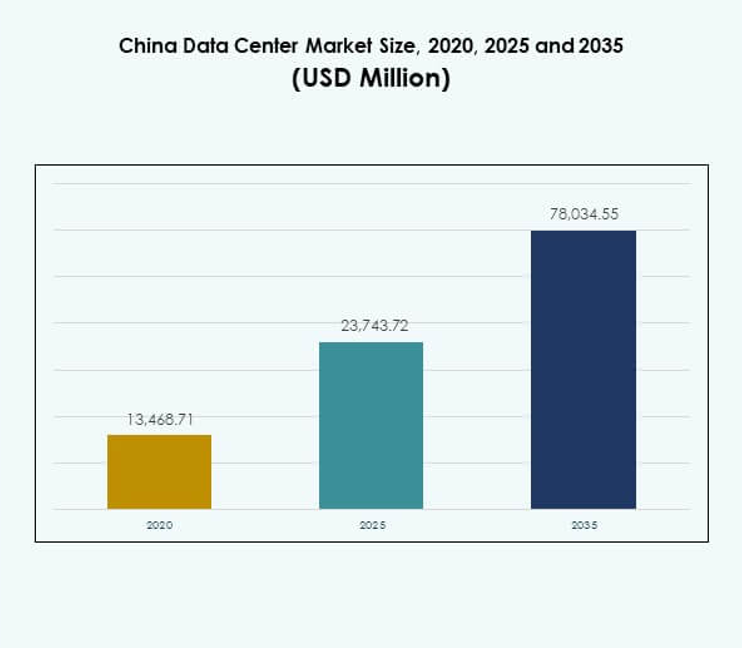

La taille du marché des centres de données en Chine était évaluée à 13 468,71 millions USD en 2020, atteindra 23 743,72 millions USD en 2025 et devrait atteindre 78 034,55 millions USD d’ici 2035, avec un TCAC de 12,48 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2025 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Chine 2025 |

23 743,72 Millions USD |

| Marché des Centres de Données en Chine, TCAC |

12,48 % |

| Taille du Marché des Centres de Données en Chine 2035 |

78 034,55 Millions USD |

L’expansion du marché est stimulée par la transformation numérique, l’adoption du cloud et l’utilisation croissante de l’IA et des big data. Les entreprises privilégient une infrastructure hybride pour équilibrer évolutivité et sécurité, tandis que les initiatives gouvernementales promeuvent la modernisation et l’efficacité énergétique. Cela revêt une importance stratégique pour les investisseurs, car les entreprises et les fournisseurs de services accélèrent l’innovation, augmentent la capacité et renforcent la résilience numérique pour répondre aux demandes croissantes de diverses industries.

La Chine orientale est en tête avec une forte connectivité et des clusters d’entreprises, soutenus par Shanghai et Jiangsu en tant que pôles clés. La Chine du Nord suit avec l’influence de Pékin dans la technologie et les projets soutenus par le gouvernement, créant un chemin de croissance stable. Les régions occidentales et centrales émergent en raison des coûts fonciers plus bas, des projets d’énergie renouvelable et des incitations gouvernementales, ce qui les rend attractives pour le développement futur des infrastructures et une expansion nationale équilibrée.

Moteurs du Marché

Accélération de la Transformation Numérique et Adoption Généralisée des Plateformes de Cloud Computing

Le marché des centres de données en Chine bénéficie d’un fort élan des entreprises adoptant des stratégies numériques en priorité. Les plateformes de cloud computing offrent efficacité, évolutivité et gestion sécurisée des données pour les industries de toutes tailles. La demande augmente dans les secteurs de l’informatique, de la finance, de la santé et du commerce de détail recherchant une infrastructure numérique avancée. L’adoption du cloud permet aux entreprises de gérer des charges de travail croissantes tout en respectant les exigences de conformité. Cela stimule l’investissement dans des installations hyperscale et modulaires à l’échelle nationale. Les entreprises privilégient les opérations à faible latence pour des services clients plus rapides et une prise de décision en temps réel. La numérisation alimente des engagements à long terme de la part des entreprises multinationales. Les investisseurs considèrent ce segment comme essentiel pour soutenir la résilience et la compétitivité des entreprises.

- Par exemple, la PSBC (Banque Postale d’Épargne de Chine) utilise GaussDB de Huawei pour traiter plus de 2 milliards de transactions par jour et jusqu’à 67 000 transactions par seconde pendant les heures de pointe dans ses plus de 40 000 agences et plus de 650 millions de clients.

Expansion Rapide de l’Intelligence Artificielle, des Big Data et des Applications de Calcul Haute Performance

Les technologies d’intelligence artificielle et de big data intensifient la demande pour une infrastructure avancée sur le marché des centres de données en Chine. Les charges de travail de l’IA nécessitent des environnements informatiques à haute densité, stimulant les investissements rapides dans les serveurs et les solutions de stockage. L’analyse des big data renforce le besoin de connectivité améliorée et de vitesse de traitement plus rapide. L’informatique haute performance accélère la recherche dans les domaines de la santé, de la finance et de la fabrication. Elle stimule le développement de salles de données spécialisées avec des technologies de refroidissement avancées. Les parties prenantes de l’industrie mettent l’accent sur une utilisation efficace de l’énergie pour des opérations durables. Les partenariats entre entreprises et fournisseurs de technologies élargissent les écosystèmes d’innovation. Ces avancées créent des opportunités de croissance continue et de rentabilité.

Politiques gouvernementales soutenant l’économie numérique et les efforts de modernisation de l’infrastructure

Les politiques gouvernementales de soutien contribuent à la croissance du marché des centres de données en Chine. Les stratégies nationales promeuvent la modernisation, l’efficacité énergétique et la compétitivité axée sur la technologie. Les réglementations garantissent la conformité avec des règles strictes de cybersécurité et de localisation des données. Cela aligne l’infrastructure numérique sur les priorités économiques à long terme. Les incitations encouragent la collaboration privée et publique dans la construction d’installations avancées. Les investissements renforcent les centres de données verts et alimentés par des énergies renouvelables à travers les provinces. Les entreprises gagnent en confiance grâce à la clarté réglementaire et à des environnements opérationnels stables. Les initiatives gouvernementales renforcent la confiance des investisseurs et augmentent la collaboration internationale. Les cadres politiques favorables accélèrent le rythme de la transformation numérique et du progrès technologique.

- Par exemple, le parc d’information Inner Mongolia de China Telecom s’étend sur plus de 7 millions de pieds carrés et consomme environ 150 MW de puissance. L’installation prévoit d’héberger plus de 100 000 racks et d’accueillir plus de 1 million de serveurs une fois entièrement construite.

Demande croissante des entreprises pour des modèles hybrides et des solutions numériques spécifiques à l’industrie

Les modèles de cloud hybride gagnent en popularité sur le marché des centres de données en Chine. Les entreprises demandent un équilibre entre l’optimisation des coûts, la flexibilité et le contrôle des données critiques. Les solutions spécifiques à l’industrie répondent aux secteurs verticaux tels que BFSI, la santé et le commerce électronique. L’adoption hybride réduit la dépendance à l’égard des fournisseurs d’infrastructure uniques et augmente la résilience. Elle soutient l’intégration transparente des ressources privées et publiques. Les entreprises bénéficient d’une agilité opérationnelle tout en respectant les exigences locales. Cela positionne les déploiements hybrides comme un avantage stratégique. La croissance de ce modèle redéfinit les dynamiques concurrentielles et attire des investissements continus. Les cadres hybrides sous-tendent l’innovation des entreprises et l’évolutivité à long terme.

Tendances du marché

Essor des centres de données verts alimentés par des technologies renouvelables et écoénergétiques

Le marché des centres de données en Chine observe une transition régulière vers l’utilisation d’énergie durable. Les opérateurs adoptent des sources renouvelables telles que le solaire et l’hydroélectricité pour réduire les émissions. Les systèmes de refroidissement verts comme le refroidissement liquide et les conceptions à air libre gagnent en importance. Cela garantit la conformité avec les objectifs nationaux d’efficacité énergétique. Les investisseurs privilégient les installations avec des engagements clairs en matière de durabilité. La demande pour des centres de données respectueux de l’environnement augmente parmi les entreprises. Les incitations réglementaires accélèrent encore l’adoption des technologies vertes. La durabilité renforce le rôle de la nation dans l’infrastructure numérique soucieuse du climat.

Accent accru sur les déploiements de centres de données Edge et Micro dans les villes émergentes

Les installations Edge et micro se développent rapidement sur le marché des centres de données en Chine. Les centres plus petits répondent à la demande dans les villes de niveau 2 et 3. L’infrastructure localisée garantit une faible latence et un traitement efficace des données. Elle soutient les applications dans l’IoT, les villes intelligentes et les appareils connectés. Les entreprises déploient des installations Edge pour répondre aux besoins des clients plus près des utilisateurs finaux. Les projets de villes numériques dirigés par le gouvernement créent de nouvelles opportunités pour les fournisseurs. Les opérateurs télécoms s’associent avec des entreprises hyperscale pour étendre les réseaux régionaux. Les déploiements Edge deviennent une tendance déterminante pour étendre la couverture numérique nationale.

Investissement croissant dans l’automatisation et les plateformes d’orchestration des centres de données

Les solutions d’automatisation transforment l’efficacité opérationnelle sur le marché des centres de données en Chine. Les plateformes optimisent les charges de travail, l’allocation des ressources et la maintenance prédictive. Cela réduit les temps d’arrêt tout en diminuant considérablement les coûts opérationnels. Les technologies de virtualisation et d’orchestration améliorent la scalabilité dans les grandes installations. La surveillance pilotée par l’IA assure des opérations sécurisées et adaptatives. Les entreprises adoptent l’automatisation pour gérer des charges de travail numériques complexes. L’investissement dans les solutions logicielles augmente à mesure que la concurrence s’intensifie. L’automatisation renforce la résilience opérationnelle et permet une intégration plus fluide de l’infrastructure hybride.

Expansion de la connectivité transfrontalière et des réseaux d’intégration de cloud international

L’intégration internationale renforce le positionnement mondial du marché des centres de données en Chine. Les accords de connectivité étendent l’accès direct aux fournisseurs de services cloud mondiaux. Cela améliore la capacité des entreprises multinationales à opérer sans heurts à travers les régions. Les projets de câbles sous-marins augmentent la bande passante et le trafic de données transfrontaliers. Les hubs de colocation attirent les entreprises internationales cherchant à accéder aux clients chinois. Les partenariats entre acteurs nationaux et étrangers renforcent la compétitivité. La tendance souligne le rôle de la nation dans le commerce mondial des données. L’intégration internationale soutient les écosystèmes d’innovation et stimule une expansion plus forte du marché.

Défis du marché

Préoccupations croissantes concernant la consommation d’énergie et la durabilité environnementale dans les opérations à grande échelle

Le marché des centres de données en Chine fait face à des préoccupations croissantes concernant l’intensité énergétique. Les centres de données à grande échelle consomment une quantité significative d’énergie, soulevant des questions de durabilité environnementale. La pression augmente pour adopter des énergies renouvelables et des systèmes de refroidissement à haute efficacité. Il reste difficile de concilier performance et efficacité énergétique. Les fournisseurs sont scrutés quant à leur empreinte carbone et à leur conformité réglementaire. L’expansion rapide amplifie la pression sur les réseaux électriques régionaux. Atteindre les objectifs de durabilité nécessite un investissement important dans les énergies propres. Les parties prenantes de l’industrie doivent aborder ces questions pour maintenir leur compétitivité.

Environnement réglementaire complexe et risques accrus en matière de cybersécurité impactant les perspectives de croissance

Le marché des centres de données en Chine opère dans un environnement hautement réglementé. Les exigences de localisation des données imposent une conformité stricte aux opérateurs mondiaux. Cela augmente les coûts pour les entreprises multinationales s’adaptant aux règles nationales. Les menaces de cybersécurité posent également des défis aux opérateurs traitant des informations sensibles. Les entreprises exigent des garanties plus élevées contre les violations de données et le piratage. Assurer la conformité et la sécurité augmente la complexité opérationnelle. Les restrictions transfrontalières ajoutent une autre couche de complication. Le secteur fait face à des défis à long terme pour aligner l’innovation sur les obligations de sécurité.

Opportunités du marché

Expansion des projets de villes intelligentes et des écosystèmes IoT créant une forte demande pour les installations Edge

Le marché des centres de données en Chine bénéficie des initiatives nationales de villes intelligentes. Les écosystèmes IoT stimulent la demande pour des installations de périphérie et micro dans les centres urbains. Il soutient des services critiques comme la gestion du trafic, la surveillance de la santé et l’automatisation industrielle. Les entreprises explorent des partenariats pour développer rapidement l’infrastructure. Les gouvernements locaux offrent des incitations pour les déploiements de périphérie. Les exigences de faible latence rendent les installations plus petites essentielles. Les fournisseurs saisissent de nouvelles opportunités dans les écosystèmes urbains décentralisés. La croissance s’aligne sur des objectifs plus larges d’infrastructure intelligente à l’échelle nationale.

Augmentation de la demande pour des solutions d’infrastructure d’IA, de jeux en nuage et de divertissement numérique

Le marché des centres de données en Chine profite de l’expansion du divertissement numérique. Les plateformes de jeux en nuage et de streaming alimentées par l’IA nécessitent une infrastructure à faible latence. Elles soutiennent des expériences immersives pour des millions d’utilisateurs. Les entreprises étendent les installations dédiées au divertissement et au traitement de l’IA. Les investissements affluent vers le stockage haute performance et les serveurs GPU. Les plateformes de commerce électronique exigent également une infrastructure numérique avancée. Le boom du divertissement renforce les opportunités à long terme pour les investisseurs. La croissance rapide des bases d’utilisateurs assure une croissance soutenue de l’infrastructure.

Ségrégation du marché

Par composant

Le matériel domine le marché des centres de données en Chine, stimulé par la demande pour les serveurs, le stockage et les équipements de réseau. La croissance des charges de travail d’IA, de nuage et de big data renforce l’investissement dans le matériel. Les solutions logicielles comme l’orchestration et le DCIM se développent également régulièrement. Les services tels que les offres gérées et de conseil apportent une forte valeur aux entreprises. Les fournisseurs combinent matériel, logiciel et services pour des solutions holistiques. Le matériel continue de mener en raison des besoins de performance. Les perspectives de croissance à long terme restent centrées sur une infrastructure axée sur le matériel.

Par type de centre de données

Les installations hyperscale dominent le marché des centres de données en Chine, capturant la plus grande part des déploiements. Les installations de colocation et d’entreprise continuent de croître alors que les entreprises recherchent des solutions évolutives. Les centres de données en nuage et internet s’étendent avec la demande croissante de services numériques. Les centres de données de périphérie et micro gagnent en importance en raison de la croissance de l’IoT. Les méga installations attirent de grands investissements de la part d’acteurs mondiaux et nationaux. Chaque type répond à des besoins industriels uniques. L’hyperscale domine en raison de sa capacité à servir efficacement plusieurs industries.

Par modèle de déploiement

Le déploiement hybride domine le marché des centres de données en Chine, combinant flexibilité et optimisation des coûts. Les entreprises exploitent les ressources basées sur le nuage pour l’évolutivité tout en maintenant la sécurité sur site. Les modèles sur site continuent de servir des secteurs sensibles comme la défense et la banque. L’adoption du nuage s’accélère pour les entreprises nécessitant un déploiement rapide. Les modèles hybrides répondent aux besoins de conformité tout en offrant de l’efficacité. Les fournisseurs conçoivent des solutions sur mesure pour équilibrer la distribution des charges de travail. Les cadres hybrides restent attrayants en raison de leur adaptabilité. Ils continuent de conduire une importance stratégique à long terme.

Par taille d’entreprise

Les grandes entreprises dominent le marché des centres de données en Chine avec des investissements majeurs dans une infrastructure évolutive. Les petites et moyennes entreprises croissent régulièrement grâce à l’adoption du nuage et aux services de colocation. Les PME exploitent la numérisation pour accéder à des ressources informatiques avancées. Les grandes organisations continuent de stimuler l’expansion hyperscale. Les PME restent critiques pour la diversification du marché. Cela positionne les deux segments comme importants dans la croissance de l’infrastructure numérique. L’accent sur l’investissement reste plus fort dans les projets de grandes entreprises. Les grandes organisations fixent le rythme pour l’adoption de l’industrie.

Par Application / Cas d’Utilisation

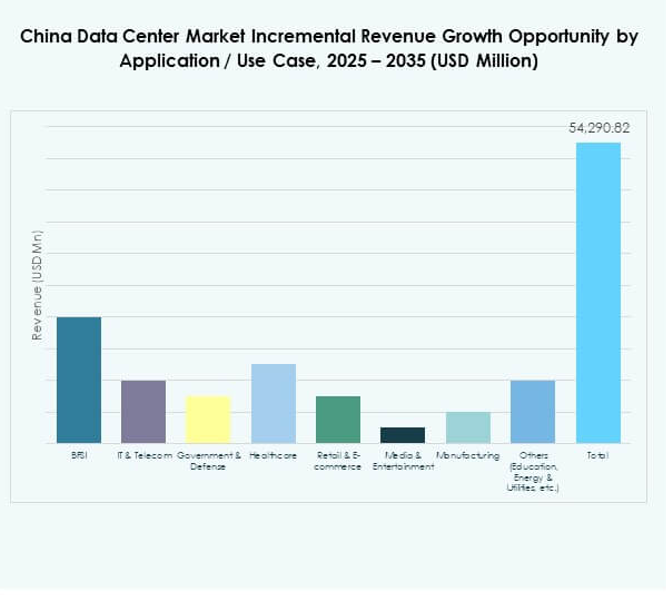

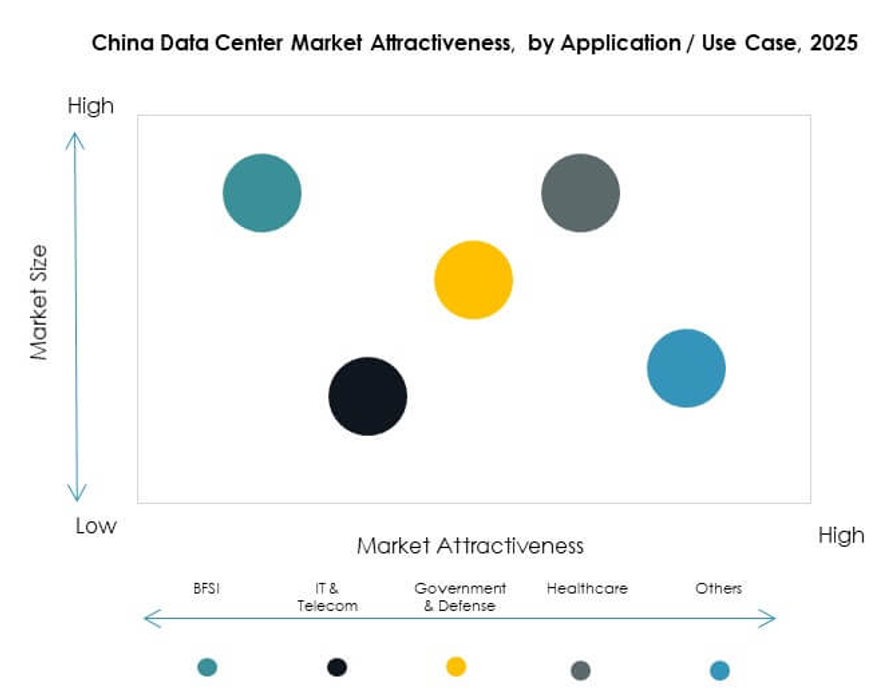

Les secteurs des technologies de l’information et des télécommunications dominent le marché des centres de données en Chine avec la plus grande part. Les secteurs BFSI et du commerce électronique stimulent également une demande significative pour des solutions sécurisées et évolutives. Le secteur de la santé adopte des infrastructures pour les dossiers numériques et la télémédecine. Les médias et le divertissement augmentent avec le cloud gaming et le streaming. Les secteurs gouvernementaux et de la défense étendent des installations sécurisées. L’industrie manufacturière pousse la transformation vers une industrie intelligente. Chaque application ajoute des caractéristiques de demande uniques. Les technologies de l’information et les télécommunications maintiennent leur leadership en raison d’opérations gourmandes en données.

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent le marché des centres de données en Chine en tant que principaux moteurs de l’expansion. Les entreprises investissent massivement dans des solutions de colocation et hybrides. Les agences gouvernementales renforcent l’infrastructure nationale sécurisée. Les fournisseurs de colocation capturent des opportunités auprès des PME et des entreprises de taille moyenne. D’autres industries, y compris l’éducation et l’énergie, ajoutent une demande constante. Cela renforce la diversité dans l’adoption par les utilisateurs finaux. Les fournisseurs de services cloud maintiennent leur leadership grâce à l’échelle. Ils restent la force la plus influente façonnant le marché.

Aperçus Régionaux

L’Est de la Chine en Tête avec 42% de Part de Marché Grâce à la Force Économique Côtière

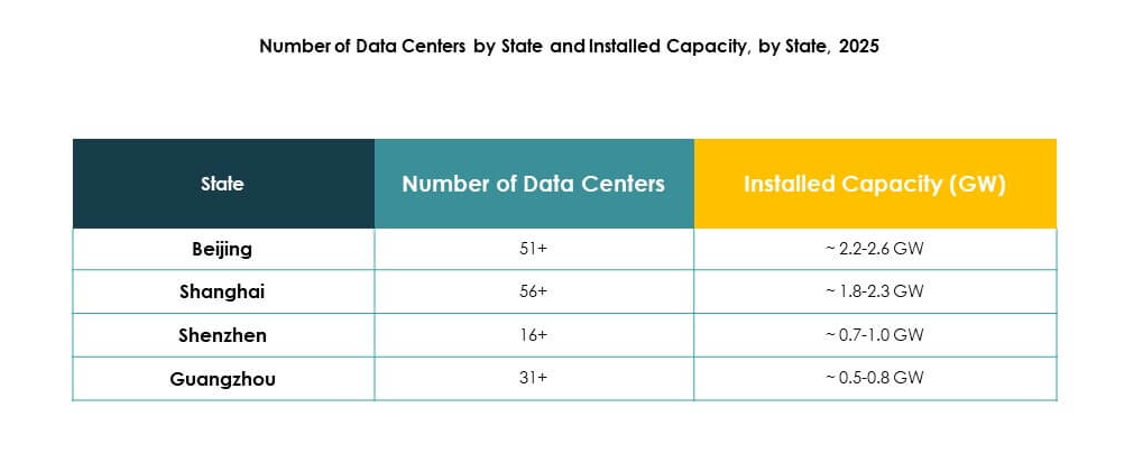

L’Est de la Chine mène le marché des centres de données en Chine avec une part de 42%. Des pôles économiques forts tels que Shanghai et Jiangsu stimulent la demande d’infrastructures numériques. La connectivité côtière améliore les flux de données internationaux et les partenariats mondiaux. Elle attire les fournisseurs hyperscale et de colocation investissant dans des installations à grande échelle. L’adoption des énergies renouvelables soutient les efforts de durabilité. L’Est de la Chine continue d’être une passerelle numérique stratégique. Sa domination reflète la densité urbaine et la concentration des entreprises.

Le Nord de la Chine Détenant 31% de Part avec Pékin comme Centre Technologique Principal

Le Nord de la Chine représente 31% de part sur le marché des centres de données en Chine. Pékin ancre la croissance avec une forte présence gouvernementale et des clusters technologiques. Les entreprises se développent rapidement grâce à des cadres politiques favorables. Elle sert de hub pour les projets d’IA, de cloud computing et de big data. De solides institutions académiques ajoutent une innovation axée sur la recherche. Le Nord de la Chine maintient la stabilité avec une conformité réglementaire élevée. Son influence s’étend aux secteurs des entreprises et du gouvernement.

- Par exemple, GDS exploite un campus de centre de données hyperscale à Pékin optimisé pour les charges de travail d’IA, offrant un calcul haute densité et une connectivité à faible latence aux principaux fournisseurs de cloud. Le site utilise des contrôles de refroidissement en temps réel, pilotés par l’IA, pour optimiser l’utilisation de l’énergie et prend en charge la formation de modèles évolutifs pour les clients d’entreprise.

La Chine de l’Ouest et du Centre Émergent avec 27% de Part Soutenue par des Énergies à Faible Coût et Vertes

La Chine de l’Ouest et du Centre capturent 27% de part du marché des centres de données en Chine. Des coûts de terrain et d’énergie plus bas attirent de nouveaux déploiements. Des provinces telles que le Sichuan et la Mongolie intérieure dirigent des installations alimentées par des énergies renouvelables. Cela équilibre les pôles à haute densité de l’est et du nord. Les incitations gouvernementales encouragent l’investissement dans des projets verts. Les installations en bordure et modulaires s’étendent dans les villes en urbanisation. Les régions de l’ouest et du centre renforcent la résilience et la couverture nationale.

- Par exemple, en 2025, China Unicom a ouvert un centre de données à Xining, Qinghai, qui offre actuellement une capacité de calcul de 3 579 pétaflops en utilisant près de 23 000 puces IA produites localement, indiquant l’effort de la Chine vers une infrastructure performante, autonome et alimentée par des énergies renouvelables.

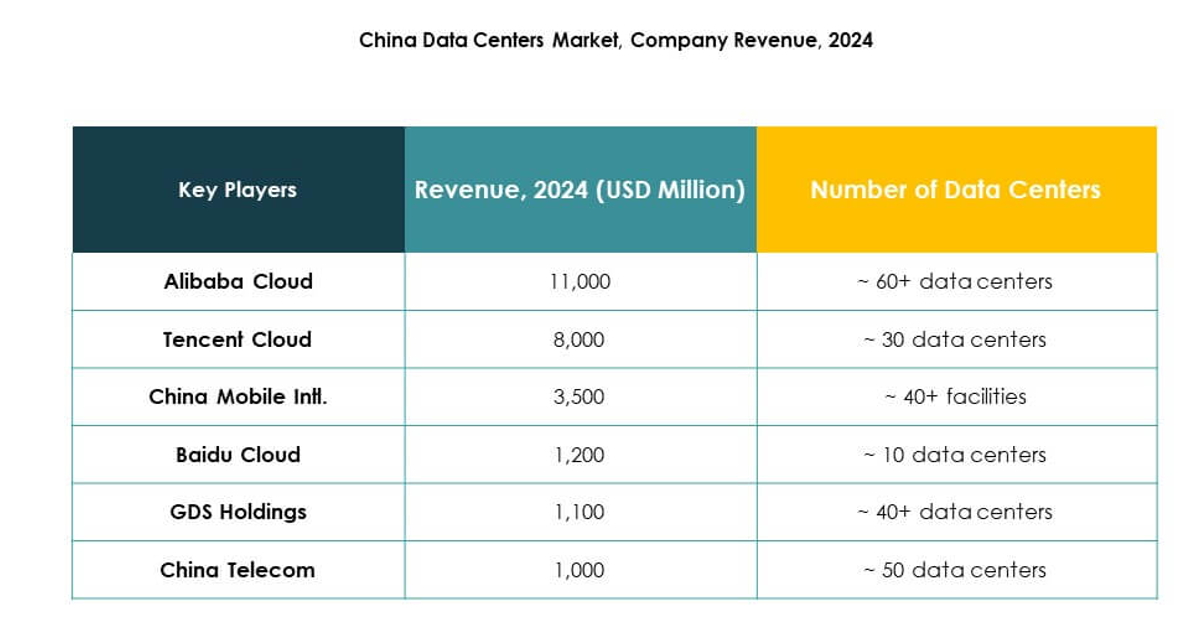

Informations Compétitives :

- Alibaba Cloud

- Tencent Cloud

- China Mobile Intl.

- Baidu Cloud

- GDS Holdings

- China Telecom

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Autres

Le marché des centres de données en Chine présente un environnement hautement compétitif façonné par des leaders nationaux et des entrants mondiaux. Alibaba Cloud, Tencent Cloud et Baidu Cloud dominent grâce à des plateformes cloud étendues et des déploiements à grande échelle. Les géants des télécommunications tels que China Mobile Intl. et China Telecom tirent parti des réseaux nationaux pour étendre leur base d’infrastructure. GDS Holdings joue un rôle central dans la colocation, tandis que des entreprises internationales comme Digital Realty et NTT renforcent les offres de services hybrides. Les fournisseurs hyperscale mondiaux, y compris Microsoft, Amazon Web Services et Google, étendent leur présence grâce à des partenariats stratégiques et des investissements durables. Il maintient une croissance rapide avec des entreprises se concentrant sur le calcul haute densité, l’adoption des énergies renouvelables et les stratégies d’expansion des périphéries pour garantir une compétitivité à long terme dans l’économie numérique.

Développements Récents :

- En septembre 2025, Alibaba Cloud a annoncé une expansion des opérations mondiales de centres de données ainsi qu’un partenariat stratégique avec Nvidia pour accélérer les avancées en IA et cloud. L’entreprise a introduit de nouveaux produits d’intelligence artificielle et partagé ses plans pour lancer des centres de données dans plusieurs pays, y compris des améliorations de l’infrastructure pour répondre à la demande croissante de services cloud soutenus par l’IA en Chine.

- En septembre 2025, Tencent Cloud a conclu un partenariat stratégique avec TVU Networks pour lancer une solution de production médiatique intégrée basée sur le cloud. Cette collaboration exploite l’infrastructure de Tencent Cloud et la plateforme de microservices de TVU pour améliorer l’efficacité et l’évolutivité des organisations médiatiques mondiales, soutenant les flux de travail de production pilotés par l’IA et répondant aux besoins évolutifs du secteur des médias numériques en Chine.

- En septembre 2025, Bain Capital a finalisé une transaction historique qui a vu la vente de son entreprise de centres de données basée en Chine, opérée par WinTriX DC Group (anciennement Chindata), à un consortium dirigé par Shenzhen Dongyangguang Industry Co., Ltd (HEC) avec des investisseurs institutionnels et des fonds gouvernementaux locaux. Cet accord, évalué à environ 4 milliards de dollars, marque la plus grande fusion et acquisition dans l’histoire de l’industrie des centres de données chinois, soulignant à la fois la demande des investisseurs et le rôle influent de Chindata dans la transformation de l’infrastructure numérique de la région.

- En septembre 2025, China Unicom a dévoilé un nouveau projet majeur de centre de données à Xining, dans la province de Qinghai. Cette installation de 390 millions de dollars est principalement alimentée par des puces IA produites localement, avec la division T-Head d’Alibaba fournissant environ 72 % des près de 23 000 processeurs utilisés jusqu’à présent. Le centre dispose actuellement d’une capacité de calcul de 3 579 pétaflops, avec des plans pour atteindre 20 000 pétaflops à l’achèvement, représentant un effort stratégique pour une plus grande indépendance technologique nationale face aux tensions commerciales internationales.