Zusammenfassung:

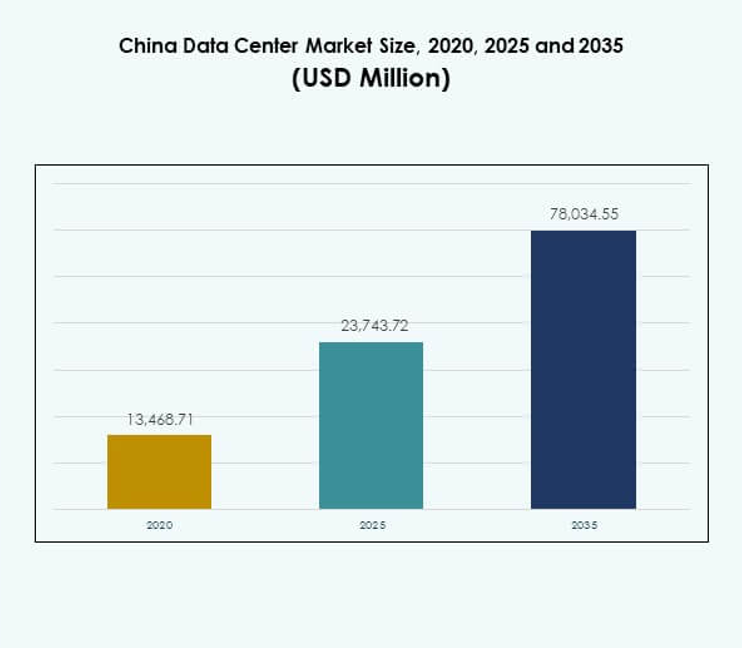

Der Markt für Rechenzentren in China wurde 2020 mit 13.468,71 Millionen USD bewertet und soll bis 2025 auf 23.743,72 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 78.034,55 Millionen USD bei einer jährlichen Wachstumsrate (CAGR) von 12,48 % während des Prognosezeitraums erwartet.

| BERICHTSATTRIBUTE |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in China 2025 |

USD 23,743.72 Millionen |

| Markt für Rechenzentren in China, CAGR |

12,48% |

| Marktgröße für Rechenzentren in China 2035 |

USD 78,034.55 Millionen |

Das Marktwachstum wird durch digitale Transformation, Cloud-Adoption und die zunehmende Nutzung von KI und Big Data angetrieben. Unternehmen priorisieren hybride Infrastrukturen, um Skalierbarkeit und Sicherheit in Einklang zu bringen, während staatliche Initiativen Modernisierung und Energieeffizienz fördern. Es hat strategische Bedeutung für Investoren, da Unternehmen und Dienstleister Innovationen beschleunigen, Kapazitäten erweitern und die digitale Resilienz stärken, um den steigenden Anforderungen verschiedener Branchen gerecht zu werden.

Ostchina führt mit starker Konnektivität und Unternehmensclustern, unterstützt durch Shanghai und Jiangsu als zentrale Knotenpunkte. Nordchina folgt mit Pekings Einfluss in Technologie und staatlich geförderten Projekten, die einen stabilen Wachstumspfad schaffen. Westliche und zentrale Regionen entstehen aufgrund niedrigerer Grundstückskosten, erneuerbarer Energieprojekte und staatlicher Anreize, die sie für die zukünftige Infrastrukturentwicklung und eine ausgewogene landesweite Expansion attraktiv machen.

Markttreiber

Beschleunigte digitale Transformation und weit verbreitete Einführung von Cloud-Computing-Plattformen

Der Markt für Rechenzentren in China erlebt starken Auftrieb durch Unternehmen, die auf digitale Erststrategien umstellen. Cloud-Computing-Plattformen bieten Effizienz, Skalierbarkeit und sichere Datenverwaltung für Unternehmen jeder Größe. Die Nachfrage steigt aus IT, Finanzen, Gesundheitswesen und Einzelhandel, die fortschrittliche digitale Infrastrukturen suchen. Die Cloud-Adoption ermöglicht es Unternehmen, steigende Arbeitslasten zu bewältigen und gleichzeitig Compliance-Anforderungen zu erfüllen. Sie treibt Investitionen in Hyperscale- und modulare Einrichtungen im ganzen Land an. Unternehmen priorisieren latenzarme Operationen für schnelleren Kundenservice und Echtzeit-Entscheidungen. Die Digitalisierung fördert langfristige Verpflichtungen von multinationalen Unternehmen. Investoren betrachten das Segment als entscheidend für die Unterstützung von Unternehmensresilienz und Wettbewerbsfähigkeit.

- Zum Beispiel nutzt die PSBC (Postal Savings Bank of China) Huaweis GaussDB, um über 2 Milliarden Transaktionen pro Tag und bis zu 67.000 Transaktionen pro Sekunde während der Stoßzeiten über ihre mehr als 40.000 Filialen und mehr als 650 Millionen Kunden zu verarbeiten.

Schnelle Expansion von Anwendungen für künstliche Intelligenz, Big Data und Hochleistungsrechnen

Künstliche Intelligenz und Big-Data-Technologien verstärken die Nachfrage nach fortschrittlicher Infrastruktur auf dem Datenzentrum-Markt in China. KI-Workloads erfordern hochdichte Rechenumgebungen, was zu schnellen Investitionen in Server und Speicherlösungen führt. Big-Data-Analysen verstärken die Notwendigkeit für verbesserte Konnektivität und schnellere Verarbeitungsgeschwindigkeit. Hochleistungsrechnen beschleunigt die Forschung in den Bereichen Gesundheitswesen, Finanzen und Fertigung. Es treibt die Entwicklung spezialisierter Datenhallen mit fortschrittlichen Kühlungstechnologien an. Branchenbeteiligte betonen den effizienten Energieverbrauch für nachhaltige Betriebsabläufe. Partnerschaften zwischen Unternehmen und Technologieanbietern erweitern Innovationsökosysteme. Diese Fortschritte schaffen Chancen für kontinuierliches Wachstum und Rentabilität.

Regierungspolitiken zur Unterstützung der digitalen Wirtschaft und der Modernisierungsbemühungen der Infrastruktur

Unterstützende Regierungspolitiken tragen zum Wachstum des Datenzentrum-Marktes in China bei. Nationale Strategien fördern Modernisierung, Energieeffizienz und technologiegetriebene Wettbewerbsfähigkeit. Vorschriften gewährleisten die Einhaltung strenger Cybersicherheits- und Datenlokalisierungsregeln. Es stimmt die digitale Infrastruktur mit langfristigen wirtschaftlichen Prioritäten ab. Anreize fördern die Zusammenarbeit zwischen privaten und öffentlichen Akteuren beim Bau fortschrittlicher Einrichtungen. Investitionen stärken grüne und erneuerbare Energie betriebene Datenzentren in den Provinzen. Unternehmen gewinnen Vertrauen durch regulatorische Klarheit und stabile Betriebsumgebungen. Regierungsinitiativen stärken das Vertrauen der Investoren und erhöhen die internationale Zusammenarbeit. Günstige politische Rahmenbedingungen beschleunigen das Tempo der digitalen Transformation und des technologischen Fortschritts.

- Zum Beispiel erstreckt sich der Inner Mongolia Information Park von China Telecom über mehr als 7 Millionen Quadratfuß und zieht etwa 150 MW Strom. Die Anlage plant, über 100.000 Racks zu beherbergen und mehr als 1 Million Server im vollständigen Ausbau unterzubringen.

Wachsende Unternehmensnachfrage nach hybriden Modellen und branchenspezifischen digitalen Lösungen

Hybride Cloud-Modelle gewinnen auf dem Datenzentrum-Markt in China an Bedeutung. Unternehmen verlangen ein Gleichgewicht zwischen Kostenoptimierung, Flexibilität und Kontrolle über kritische Daten. Branchenspezifische Lösungen bedienen Vertikalen wie BFSI, Gesundheitswesen und E-Commerce. Die hybride Einführung reduziert die Abhängigkeit von einzelnen Infrastruktur-Anbietern und erhöht die Widerstandsfähigkeit. Sie unterstützt die nahtlose Integration privater und öffentlicher Ressourcen. Unternehmen profitieren von betrieblicher Agilität und halten gleichzeitig lokale Anforderungen ein. Es positioniert hybride Implementierungen als strategischen Vorteil. Das Wachstum in diesem Modell verändert die Wettbewerbsdynamik und zieht kontinuierliche Investitionen an. Hybride Rahmenwerke untermauern Unternehmensinnovation und langfristige Skalierbarkeit.

Markttrends

Aufstieg grüner Datenzentren, die von erneuerbaren und energieeffizienten Technologien betrieben werden

Der Datenzentrum-Markt in China beobachtet einen stetigen Übergang zu nachhaltiger Energienutzung. Betreiber setzen erneuerbare Quellen wie Solar- und Wasserkraft ein, um Emissionen zu reduzieren. Grüne Kühlsysteme wie Flüssigkeitskühlung und Freiluft-Designs gewinnen an Bedeutung. Es stellt die Einhaltung nationaler Energieeffizienzziele sicher. Investoren priorisieren Einrichtungen mit klaren Nachhaltigkeitsverpflichtungen. Die Nachfrage nach umweltverantwortlichen Datenzentren steigt bei Unternehmen. Regulatorische Anreize beschleunigen die Einführung grüner Technologien weiter. Nachhaltigkeit stärkt die Rolle der Nation in einer klimabewussten digitalen Infrastruktur.

Erhöhter Fokus auf Edge- und Mikro-Datenzentrum-Implementierungen in aufstrebenden Städten

Edge- und Mikroeinrichtungen expandieren schnell auf dem chinesischen Rechenzentrumsmarkt. Kleinere Zentren bedienen die Nachfrage in Städten der Stufe 2 und Stufe 3. Lokalisierte Infrastruktur sorgt für geringe Latenzzeiten und effiziente Datenverarbeitung. Sie unterstützt Anwendungen im IoT, in Smart Cities und bei vernetzten Geräten. Unternehmen setzen Edge-Einrichtungen ein, um die Bedürfnisse der Kunden näher an den Endnutzern zu erfüllen. Von der Regierung geführte digitale Stadtprojekte schaffen neue Möglichkeiten für Anbieter. Telekommunikationsbetreiber arbeiten mit Hyperscale-Unternehmen zusammen, um regionale Netzwerke zu erweitern. Edge-Implementierungen werden zu einem prägenden Trend bei der Erweiterung der nationalen digitalen Abdeckung.

Wachsende Investitionen in Automatisierungs- und Orchestrierungsplattformen für Rechenzentren

Automatisierungslösungen gestalten die Betriebseffizienz auf dem chinesischen Rechenzentrumsmarkt neu. Plattformen optimieren Arbeitslasten, Ressourcenverteilung und vorausschauende Wartung. Sie reduzieren Ausfallzeiten und senken die Betriebskosten erheblich. Virtualisierungs- und Orchestrierungstechnologien verbessern die Skalierbarkeit in großen Einrichtungen. KI-gesteuertes Monitoring sorgt für sichere und adaptive Abläufe. Unternehmen setzen Automatisierung ein, um komplexe digitale Arbeitslasten zu verwalten. Die Investitionen in Softwarelösungen steigen, da der Wettbewerb intensiver wird. Automatisierung stärkt die betriebliche Widerstandsfähigkeit und ermöglicht eine reibungslosere Integration hybrider Infrastrukturen.

Erweiterung der grenzüberschreitenden Konnektivität und internationalen Cloud-Integrationsnetzwerke

Internationale Integration stärkt die globale Positionierung des chinesischen Rechenzentrumsmarktes. Konnektivitätsvereinbarungen erweitern den direkten Zugang zu globalen Cloud-Dienstanbietern. Sie verbessern die Fähigkeit multinationaler Unternehmen, nahtlos über Regionen hinweg zu operieren. Unterseekabelprojekte erhöhen die Bandbreite und den grenzüberschreitenden Datenverkehr. Colocation-Hubs ziehen internationale Unternehmen an, die Zugang zu chinesischen Kunden suchen. Partnerschaften zwischen inländischen und ausländischen Akteuren steigern die Wettbewerbsfähigkeit. Der Trend unterstreicht die Rolle der Nation im globalen Datenhandel. Internationale Integration unterstützt Innovationsökosysteme und treibt eine stärkere Marktexpansion voran.

Marktherausforderungen

Wachsende Bedenken hinsichtlich Energieverbrauch und Umweltverträglichkeit in groß angelegten Betrieben

Der chinesische Rechenzentrumsmarkt sieht sich mit zunehmenden Bedenken hinsichtlich der Energieintensität konfrontiert. Groß angelegte Rechenzentren verbrauchen erhebliche Mengen an Energie, was Fragen der Umweltverträglichkeit aufwirft. Der Druck steigt, erneuerbare Energien und hocheffiziente Kühlsysteme einzuführen. Es bleibt eine Herausforderung, Leistung mit Energieeffizienz in Einklang zu bringen. Anbieter stehen unter Beobachtung hinsichtlich ihres CO2-Fußabdrucks und der Einhaltung von Vorschriften. Die schnelle Expansion verstärkt die Belastung der regionalen Stromnetze. Um Nachhaltigkeitsziele zu erreichen, sind erhebliche Investitionen in saubere Energie erforderlich. Branchenbeteiligte müssen diese Probleme angehen, um wettbewerbsfähig zu bleiben.

Komplexes regulatorisches Umfeld und erhöhte Cybersecurity-Risiken beeinträchtigen Wachstumsaussichten

Der chinesische Rechenzentrumsmarkt operiert in einem stark regulierten Umfeld. Anforderungen an die Datenlokalisierung erzwingen strikte Compliance für globale Betreiber. Dies erhöht die Kosten für multinationale Unternehmen, die sich an nationale Regeln anpassen müssen. Cybersecurity-Bedrohungen stellen ebenfalls eine Herausforderung für Betreiber dar, die mit sensiblen Informationen umgehen. Unternehmen verlangen höhere Sicherheitsmaßnahmen gegen Datenverletzungen und Hacking. Die Gewährleistung von Compliance und Sicherheit erhöht die betriebliche Komplexität. Grenzüberschreitende Beschränkungen fügen eine weitere Komplikationsebene hinzu. Der Sektor steht vor langfristigen Herausforderungen, Innovation mit Sicherheitsverpflichtungen in Einklang zu bringen.

Marktchancen

Erweiterung von Smart-City-Projekten und IoT-Ökosystemen schafft starke Nachfrage nach Edge-Einrichtungen

Der chinesische Datenzentrum-Markt profitiert von nationalen Smart-City-Initiativen. IoT-Ökosysteme treiben die Nachfrage nach Edge- und Mikroeinrichtungen in städtischen Zentren an. Es unterstützt kritische Dienste wie Verkehrsmanagement, Gesundheitsüberwachung und industrielle Automatisierung. Unternehmen erkunden Partnerschaften, um die Infrastruktur schnell zu skalieren. Lokale Regierungen bieten Anreize für Edge-Bereitstellungen. Anforderungen an geringe Latenz machen kleinere Einrichtungen unerlässlich. Anbieter nutzen neue Chancen in dezentralisierten städtischen Ökosystemen. Das Wachstum stimmt mit den breiteren Zielen der intelligenten Infrastruktur im ganzen Land überein.

Steigende Nachfrage nach KI-, Cloud-Gaming- und digitalen Unterhaltungsinfrastrukturlösungen

Der chinesische Datenzentrum-Markt profitiert von der Expansion digitaler Unterhaltung. KI-gestützte Cloud-Gaming- und Streaming-Plattformen erfordern eine Infrastruktur mit geringer Latenz. Es unterstützt immersive Erlebnisse für Millionen von Nutzern. Unternehmen erweitern Einrichtungen, die der Unterhaltung und KI-Verarbeitung gewidmet sind. Investitionen fließen in Hochleistungs-Speicher und GPU-Server. Auch E-Commerce-Plattformen verlangen nach fortschrittlicher digitaler Infrastruktur. Der Unterhaltungsboom verbessert langfristige Chancen für Investoren. Schnell wachsende Nutzerbasen gewährleisten ein anhaltendes Infrastrukturausbau.

Marktsegmentierung

Nach Komponente

Hardware dominiert den chinesischen Datenzentrum-Markt, angetrieben durch die Nachfrage nach Servern, Speicher- und Netzwerkausrüstung. Das Wachstum bei KI-, Cloud- und Big-Data-Arbeitslasten stärkt die Hardware-Investitionen. Softwarelösungen wie Orchestrierung und DCIM expandieren ebenfalls stetig. Dienstleistungen wie Managed- und Beratungsangebote bieten Unternehmen einen hohen Mehrwert. Anbieter kombinieren Hardware mit Software und Dienstleistungen für ganzheitliche Lösungen. Hardware führt weiterhin aufgrund von Leistungsanforderungen. Langfristige Wachstumsaussichten bleiben auf hardwaregetriebene Infrastruktur zentriert.

Nach Datenzentrumstyp

Hyperscale-Einrichtungen führen den chinesischen Datenzentrum-Markt an und erfassen den größten Anteil an Bereitstellungen. Colocation- und Unternehmenseinrichtungen wachsen weiter, da Unternehmen nach skalierbaren Lösungen suchen. Cloud- und Internet-Datenzentren expandieren mit der steigenden Nachfrage nach digitalen Diensten. Edge- und Mikro-Datenzentren gewinnen aufgrund des IoT-Wachstums an Bedeutung. Mega-Einrichtungen ziehen große Investitionen von globalen und inländischen Akteuren an. Jeder Typ erfüllt einzigartige Branchenbedürfnisse. Hyperscale dominiert aufgrund seiner Fähigkeit, mehrere Branchen effizient zu bedienen.

Nach Bereitstellungsmodell

Hybride Bereitstellung dominiert den chinesischen Datenzentrum-Markt, indem sie Flexibilität mit Kostenoptimierung kombiniert. Unternehmen nutzen cloudbasierte Ressourcen für Skalierbarkeit und behalten gleichzeitig die Sicherheit vor Ort bei. On-Premises-Modelle bedienen weiterhin sensible Sektoren wie Verteidigung und Banken. Die Cloud-Einführung beschleunigt sich für Unternehmen, die eine schnelle Bereitstellung benötigen. Hybride Modelle erfüllen Compliance-Anforderungen und bieten Effizienz. Anbieter entwerfen maßgeschneiderte Lösungen, um die Arbeitslastverteilung auszugleichen. Hybride Rahmenwerke bleiben aufgrund ihrer Anpassungsfähigkeit attraktiv. Sie treiben weiterhin die langfristige strategische Bedeutung voran.

Nach Unternehmensgröße

Große Unternehmen dominieren den chinesischen Datenzentrum-Markt mit großen Investitionen in skalierbare Infrastruktur. Kleine und mittlere Unternehmen wachsen stetig durch Cloud-Einführung und Colocation-Dienste. KMU nutzen die Digitalisierung, um auf fortschrittliche Rechenressourcen zuzugreifen. Große Organisationen treiben weiterhin die Hyperscale-Expansion voran. KMU bleiben entscheidend für die Marktdiversifizierung. Es positioniert beide Segmente als wichtig für das Wachstum der digitalen Infrastruktur. Der Investitionsfokus bleibt stärker auf großen Unternehmensprojekten. Große Organisationen geben das Tempo für die Branchenadoption vor.

Nach Anwendung / Anwendungsfall

IT und Telekommunikation dominieren den chinesischen Rechenzentrumsmarkt mit dem größten Anteil. BFSI und E-Commerce treiben ebenfalls die Nachfrage nach sicheren und skalierbaren Lösungen an. Das Gesundheitswesen übernimmt Infrastrukturen für digitale Aufzeichnungen und Telemedizin. Medien und Unterhaltung steigen mit Cloud-Gaming und Streaming. Regierungs- und Verteidigungssektoren erweitern sichere Einrichtungen. Die Fertigung treibt die Transformation der intelligenten Industrie voran. Jede Anwendung bringt einzigartige Nachfragecharakteristika mit sich. IT und Telekommunikation behalten die Führung aufgrund datenintensiver Operationen.

Nach Endnutzerbranche

Cloud-Dienstleister dominieren den chinesischen Rechenzentrumsmarkt als Haupttreiber der Expansion. Unternehmen investieren stark in Colocation- und Hybridlösungen. Regierungsbehörden stärken die sichere nationale Infrastruktur. Colocation-Anbieter nutzen Chancen von KMUs und mittelständischen Unternehmen. Andere Branchen, einschließlich Bildung und Energie, sorgen für eine stetige Nachfrage. Dies stärkt die Vielfalt in der Endnutzerakzeptanz. Cloud-Dienstleister behalten die Führung aufgrund ihrer Größe. Sie bleiben die einflussreichste Kraft, die den Markt prägt.

Regionale Einblicke

Ostchina führt mit 42 % Marktanteil, angetrieben durch die wirtschaftliche Stärke der Küstenregionen

Ostchina führt den chinesischen Rechenzentrumsmarkt mit einem Anteil von 42 % an. Starke Wirtschaftszentren wie Shanghai und Jiangsu treiben die Nachfrage nach digitaler Infrastruktur an. Die Küstenverbindung verbessert internationale Datenströme und globale Partnerschaften. Es zieht Hyperscale- und Colocation-Anbieter an, die in großangelegte Einrichtungen investieren. Die Nutzung erneuerbarer Energien unterstützt Nachhaltigkeitsbemühungen. Ostchina bleibt ein strategisches digitales Tor. Seine Dominanz spiegelt die urbane Dichte und Unternehmenskonzentration wider.

Nordchina hält 31 % Anteil mit Peking als Kerntechnologiezentrum

Nordchina macht 31 % des Anteils am chinesischen Rechenzentrumsmarkt aus. Peking verankert das Wachstum mit starker Regierungspräsenz und Technologieclustern. Unternehmen expandieren schnell aufgrund günstiger politischer Rahmenbedingungen. Es dient als Zentrum für KI-, Cloud-Computing- und Big-Data-Projekte. Starke akademische Institutionen fördern forschungsgetriebene Innovationen. Nordchina bewahrt Stabilität mit hoher regulatorischer Konformität. Sein Einfluss erstreckt sich über Unternehmens- und Regierungssektoren.

- Zum Beispiel betreibt GDS einen Hyperscale-Rechenzentrumscampus in Peking, der für KI-Workloads optimiert ist und hochdichte Rechenleistung sowie latenzarme Konnektivität zu großen Cloud-Anbietern bietet. Der Standort nutzt KI-gesteuerte Echtzeit-Kühlsteuerungen zur Optimierung des Energieverbrauchs und unterstützt skalierbares Modelltraining für Unternehmenskunden.

West- und Zentralchina mit 27 % Anteil, unterstützt durch kostengünstige und grüne Energie

West- und Zentralchina erfassen 27 % des Anteils am chinesischen Rechenzentrumsmarkt. Niedrigere Land- und Energiekosten ziehen neue Bereitstellungen an. Provinzen wie Sichuan und Innere Mongolei führen erneuerbar betriebene Einrichtungen an. Es bietet ein Gleichgewicht zu den hochdichten östlichen und nördlichen Zentren. Regierungsanreize fördern Investitionen in grüne Projekte. Edge- und modulare Einrichtungen expandieren in urbanisierenden Städten. West- und Zentralregionen stärken die Widerstandsfähigkeit und die landesweite Abdeckung.

- Zum Beispiel eröffnete China Unicom im Jahr 2025 ein Rechenzentrum in Xining, Qinghai, das derzeit 3.579 Petaflops Rechenkapazität mit fast 23.000 im Inland produzierten KI-Chips liefert, was Chinas Bestreben nach einer eigenständigen, erneuerbaren und leistungsstarken Infrastruktur verdeutlicht.

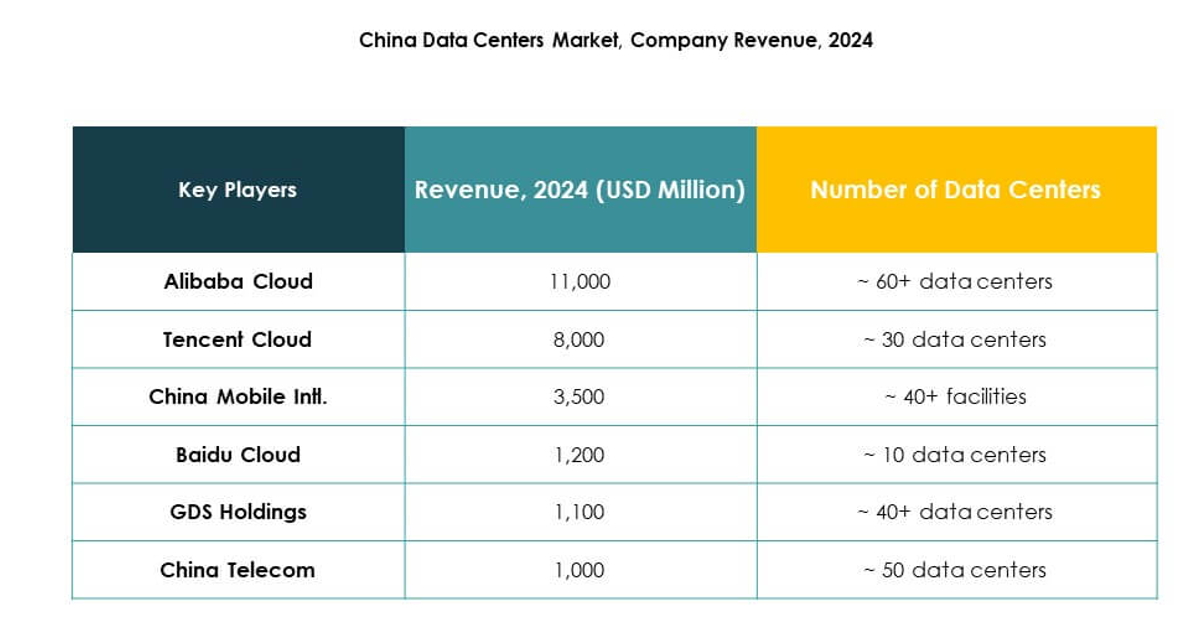

Wettbewerbseinblicke:

- Alibaba Cloud

- Tencent Cloud

- China Mobile Intl.

- Baidu Cloud

- GDS Holdings

- China Telecom

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Andere

Der chinesische Rechenzentrumsmarkt zeichnet sich durch ein stark wettbewerbsorientiertes Umfeld aus, das von inländischen Marktführern und globalen Neueinsteigern geprägt ist. Alibaba Cloud, Tencent Cloud und Baidu Cloud dominieren durch umfangreiche Cloud-Plattformen und groß angelegte Implementierungen. Telekommunikationsriesen wie China Mobile Intl. und China Telecom nutzen landesweite Netzwerke, um ihre Infrastruktur auszubauen. GDS Holdings spielt eine zentrale Rolle im Bereich Colocation, während internationale Unternehmen wie Digital Realty und NTT ihre hybriden Serviceangebote stärken. Globale Hyperscale-Anbieter wie Microsoft, Amazon Web Services und Google erweitern ihre Präsenz durch strategische Partnerschaften und nachhaltige Investitionen. Der Markt wächst schnell, da Unternehmen sich auf hochdichte Rechenleistung, die Nutzung erneuerbarer Energien und Edge-Expansion-Strategien konzentrieren, um langfristige Wettbewerbsfähigkeit in der digitalen Wirtschaft zu sichern.

Neueste Entwicklungen:

- Im September 2025 kündigte Alibaba Cloud eine Erweiterung der globalen Rechenzentrumsoperationen zusammen mit einer strategischen Partnerschaft mit Nvidia an, um KI- und Cloud-Fortschritte zu beschleunigen. Das Unternehmen führte neue künstliche Intelligenz-Produkte ein und teilte Pläne mit, Rechenzentren in mehreren Ländern zu eröffnen, einschließlich Verbesserungen der Infrastruktur, um der steigenden Nachfrage nach KI-unterstützten Cloud-Diensten in China gerecht zu werden.

- Im September 2025 ging Tencent Cloud eine strategische Partnerschaft mit TVU Networks ein, um eine integrierte cloudbasierte Medienproduktionslösung zu starten. Diese Zusammenarbeit nutzt die Infrastruktur von Tencent Cloud und die Microservices-Plattform von TVU, um Effizienz und Skalierbarkeit für globale Medienorganisationen zu verbessern, KI-gesteuerte Produktionsabläufe zu unterstützen und den sich entwickelnden Bedürfnissen des digitalen Mediensektors in China gerecht zu werden.

- Im September 2025 schloss Bain Capital eine wegweisende Transaktion ab, bei der das in China ansässige Rechenzentrumsgeschäft, das über die WinTriX DC Group (ehemals Chindata) betrieben wird, an ein Konsortium unter der Leitung der Shenzhen Dongyangguang Industry Co., Ltd (HEC) zusammen mit institutionellen Investoren und lokalen Regierungsfonds verkauft wurde. Dieser Deal, der mit etwa 4 Milliarden Dollar bewertet wird, markiert die größte Fusion und Übernahme in der Geschichte der chinesischen Rechenzentrumsindustrie und unterstreicht sowohl die Nachfrage der Investoren als auch die einflussreiche Rolle von Chindata bei der Transformation der digitalen Infrastruktur in der Region.

- Im September 2025 enthüllte China Unicom ein großes neues Rechenzentrumsprojekt in Xining, Provinz Qinghai. Diese 390 Millionen Dollar teure Anlage wird überwiegend von im Inland produzierten KI-Chips betrieben, wobei die T-Head-Division von Alibaba etwa 72 % der bisher verwendeten fast 23.000 Prozessoren bereitstellt. Das Zentrum verfügt derzeit über 3.579 Petaflops Rechenkapazität, mit Plänen, bei Fertigstellung 20.000 Petaflops zu erreichen, was einen strategischen Vorstoß für eine größere nationale technologische Unabhängigkeit angesichts internationaler Handelskonflikte darstellt.