الملخص التنفيذي:

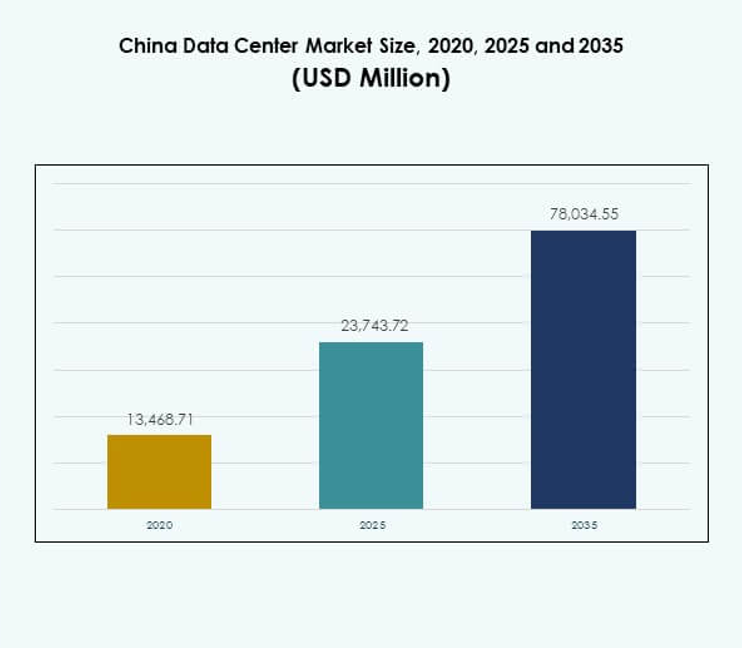

تم تقييم حجم سوق مراكز البيانات في الصين بقيمة 13,468.71 مليون دولار أمريكي في عام 2020 ليصل إلى 23,743.72 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 78,034.55 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.48% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في الصين 2025 |

23,743.72 مليون دولار أمريكي |

| سوق مراكز البيانات في الصين، معدل النمو السنوي المركب |

12.48% |

| حجم سوق مراكز البيانات في الصين 2035 |

78,034.55 مليون دولار أمريكي |

يتم دفع توسع السوق بواسطة التحول الرقمي واعتماد السحابة والاستخدام المتزايد للذكاء الاصطناعي والبيانات الضخمة. تفضل الشركات البنية التحتية الهجينة لتحقيق التوازن بين القابلية للتوسع والأمان بينما تعزز المبادرات الحكومية التحديث وكفاءة الطاقة. يحمل أهمية استراتيجية للمستثمرين حيث تسرع الشركات ومقدمو الخدمات من الابتكار، وتوسع القدرات، وتعزز المرونة الرقمية لتلبية الطلبات المتزايدة من مختلف الصناعات.

تقود شرق الصين بفضل الاتصال القوي ومجموعات الشركات، مدعومة بشنغهاي وجيانغسو كمراكز رئيسية. تليها شمال الصين بتأثير بكين في التكنولوجيا والمشاريع المدعومة من الحكومة، مما يخلق مسار نمو مستقر. تظهر المناطق الغربية والوسطى بسبب انخفاض تكاليف الأراضي، ومشاريع الطاقة المتجددة، والحوافز الحكومية، مما يجعلها جذابة لتطوير البنية التحتية المستقبلية والتوسع المتوازن على مستوى البلاد.

محركات السوق

تسريع التحول الرقمي واعتماد واسع النطاق لمنصات الحوسبة السحابية

يشهد سوق مراكز البيانات في الصين زخمًا قويًا من الشركات التي تتحول إلى استراتيجيات رقمية أولاً. توفر منصات الحوسبة السحابية الكفاءة والقابلية للتوسع وإدارة البيانات الآمنة للصناعات من جميع الأحجام. يرتفع الطلب من قطاعات تكنولوجيا المعلومات والمالية والرعاية الصحية والتجزئة التي تسعى إلى بنية تحتية رقمية متقدمة. يسمح اعتماد السحابة للشركات بالتعامل مع أعباء العمل المتزايدة مع تلبية متطلبات الامتثال. إنه يدفع الاستثمار في المرافق الضخمة والوحدات النمطية على مستوى البلاد. تفضل الشركات العمليات ذات الكمون المنخفض لخدمات العملاء الأسرع واتخاذ القرارات في الوقت الحقيقي. يغذي الرقمنة الالتزامات طويلة الأجل من الشركات متعددة الجنسيات. يعتبر المستثمرون هذا القطاع حيويًا لدعم مرونة الأعمال والتنافسية.

- على سبيل المثال، يستخدم بنك التوفير البريدي الصيني (PSBC) قاعدة بيانات GaussDB من هواوي لمعالجة أكثر من 2 مليار معاملة يوميًا وما يصل إلى 67,000 معاملة في الثانية خلال ساعات الذروة عبر أكثر من 40,000 فرع وأكثر من 650 مليون عميل.

التوسع السريع في تطبيقات الذكاء الاصطناعي والبيانات الضخمة والحوسبة عالية الأداء

تعمل تقنيات الذكاء الاصطناعي والبيانات الضخمة على زيادة الطلب على البنية التحتية المتقدمة في سوق مراكز البيانات في الصين. تتطلب أعباء العمل الخاصة بالذكاء الاصطناعي بيئات حوسبة عالية الكثافة، مما يعزز الاستثمار السريع في الخوادم وحلول التخزين. تعزز تحليلات البيانات الضخمة الحاجة إلى الاتصال المحسن وسرعة المعالجة الأسرع. تسرع الحوسبة عالية الأداء الأبحاث في مجالات الرعاية الصحية والتمويل والتصنيع. إنها تدفع تطوير قاعات بيانات متخصصة بتقنيات تبريد متقدمة. يؤكد أصحاب المصلحة في الصناعة على كفاءة استخدام الطاقة لتحقيق عمليات مستدامة. توسع الشراكات بين الشركات ومزودي التكنولوجيا أنظمة الابتكار. تخلق هذه التطورات فرصًا للنمو المستمر والربحية.

السياسات الحكومية الداعمة للاقتصاد الرقمي وجهود تحديث البنية التحتية

تساهم السياسات الحكومية الداعمة في النمو في سوق مراكز البيانات في الصين. تروج الاستراتيجيات الوطنية للتحديث وكفاءة الطاقة والتنافسية المدفوعة بالتكنولوجيا. تضمن اللوائح الامتثال لقواعد الأمن السيبراني الصارمة وقواعد توطين البيانات. يتماشى البنية التحتية الرقمية مع الأولويات الاقتصادية طويلة الأجل. تشجع الحوافز التعاون بين القطاعين الخاص والعام في بناء مرافق متقدمة. تعزز الاستثمارات مراكز البيانات الخضراء والمدعومة بالطاقة المتجددة عبر المقاطعات. تكتسب الشركات الثقة من خلال وضوح اللوائح وبيئات التشغيل المستقرة. تعزز المبادرات الحكومية ثقة المستثمرين وتزيد من التعاون الدولي. تسرع الأطر السياسية المواتية وتيرة التحول الرقمي والتقدم التكنولوجي.

- على سبيل المثال، يمتد منتزه معلومات الصين تليكوم في منغوليا الداخلية على مساحة تزيد عن 7 ملايين قدم مربع ويستهلك حوالي 150 ميجاوات من الطاقة. يخطط المرفق لاستضافة أكثر من 100,000 رف واستيعاب أكثر من مليون خادم عند اكتمال البناء بالكامل.

تزايد الطلب المؤسسي على النماذج الهجينة والحلول الرقمية المتخصصة في الصناعة

تكتسب نماذج السحابة الهجينة زخمًا في سوق مراكز البيانات في الصين. تطالب الشركات بتوازن بين تحسين التكلفة والمرونة والتحكم في البيانات الحرجة. تلبي الحلول المتخصصة في الصناعة القطاعات الرأسية مثل BFSI والرعاية الصحية والتجارة الإلكترونية. يقلل الاعتماد الهجين من الاعتماد على مزودي البنية التحتية الفردية ويزيد من المرونة. يدعم التكامل السلس للموارد الخاصة والعامة. تستفيد الشركات من المرونة التشغيلية مع الحفاظ على الامتثال للمتطلبات المحلية. يضع النشر الهجين كميزة استراتيجية. يعيد النمو في هذا النموذج تشكيل الديناميكيات التنافسية ويجذب الاستثمار المستمر. تدعم الأطر الهجينة الابتكار المؤسسي والقابلية للتوسع على المدى الطويل.

اتجاهات السوق

صعود مراكز البيانات الخضراء المدعومة بتقنيات الطاقة المتجددة والكفاءة الطاقية

يشهد سوق مراكز البيانات في الصين تحولًا مستمرًا نحو استخدام الطاقة المستدامة. يتبنى المشغلون مصادر متجددة مثل الطاقة الشمسية والطاقة الكهرومائية لتقليل الانبعاثات. تكتسب أنظمة التبريد الخضراء مثل التبريد السائل والتصاميم الهوائية الحرة أهمية. يضمن الامتثال للأهداف الوطنية لكفاءة الطاقة. يفضل المستثمرون المرافق التي تلتزم بوضوح بالاستدامة. يزداد الطلب على مراكز البيانات المسؤولة بيئيًا عبر الشركات. تسرع الحوافز التنظيمية من اعتماد التقنيات الخضراء. تعزز الاستدامة دور الأمة في البنية التحتية الرقمية الواعية بالمناخ.

زيادة التركيز على نشر مراكز البيانات الحافة والميكرو في المدن الناشئة

تتوسع مرافق الحافة والميكرو بسرعة في سوق مراكز البيانات في الصين. تخدم المراكز الأصغر الطلب في المدن من الدرجة الثانية والثالثة. تضمن البنية التحتية المحلية زمن انتقال منخفض ومعالجة فعالة للبيانات. تدعم التطبيقات في إنترنت الأشياء والمدن الذكية والأجهزة المتصلة. تنشر الشركات مرافق الحافة لتلبية احتياجات العملاء بالقرب من المستخدمين النهائيين. تخلق مشاريع المدن الرقمية التي تقودها الحكومة فرصًا جديدة للمزودين. يتعاون مشغلو الاتصالات مع الشركات الضخمة لتمديد الشبكات الإقليمية. تصبح نشرات الحافة اتجاهًا محددًا في توسيع التغطية الرقمية الوطنية.

الاستثمار المتزايد في أتمتة مراكز البيانات ومنصات التنسيق

تعيد حلول الأتمتة تشكيل الكفاءة التشغيلية في سوق مراكز البيانات في الصين. تعمل المنصات على تحسين أعباء العمل وتخصيص الموارد والصيانة التنبؤية. تقلل من وقت التوقف عن العمل مع خفض التكاليف التشغيلية بشكل كبير. تحسن تقنيات الافتراضية والتنسيق من قابلية التوسع عبر المرافق الكبيرة. يضمن المراقبة المدفوعة بالذكاء الاصطناعي عمليات آمنة وتكيفية. تعتمد الشركات الأتمتة لإدارة أعباء العمل الرقمية المعقدة. يرتفع الاستثمار في حلول البرمجيات مع اشتداد المنافسة. تعزز الأتمتة من مرونة العمليات وتُمكن من تكامل البنية التحتية الهجينة بسلاسة.

توسيع الاتصال عبر الحدود وشبكات تكامل السحابة الدولية

تعزز التكامل الدولي من وضع سوق مراكز البيانات في الصين عالميًا. توسع اتفاقيات الاتصال الوصول المباشر إلى مزودي خدمات السحابة العالمية. يعزز من قدرة الشركات متعددة الجنسيات على العمل بسلاسة عبر المناطق. تزيد مشاريع الكابلات تحت البحر من عرض النطاق الترددي وحركة البيانات عبر الحدود. تجذب مراكز التواجد المشترك الشركات الدولية التي تسعى للوصول إلى العملاء الصينيين. تعزز الشراكات بين اللاعبين المحليين والأجانب من القدرة التنافسية. يبرز الاتجاه دور الأمة في تجارة البيانات العالمية. يدعم التكامل الدولي نظم الابتكار ويدفع نحو توسع السوق الأقوى.

تحديات السوق

تزايد المخاوف بشأن استهلاك الطاقة والاستدامة البيئية في العمليات واسعة النطاق

يواجه سوق مراكز البيانات في الصين مخاوف متزايدة بشأن كثافة الطاقة. تستهلك مراكز البيانات واسعة النطاق كميات كبيرة من الطاقة، مما يثير تساؤلات حول الاستدامة البيئية. يزداد الضغط لاعتماد الطاقة المتجددة وأنظمة التبريد عالية الكفاءة. لا يزال من الصعب تحقيق التوازن بين الأداء وكفاءة الطاقة. يواجه المزودون تدقيقًا بشأن بصماتهم الكربونية والامتثال التنظيمي. يؤدي التوسع السريع إلى زيادة الضغط على شبكات الطاقة الإقليمية. يتطلب تحقيق أهداف الاستدامة استثمارات كبيرة في الطاقة النظيفة. يجب على أصحاب المصلحة في الصناعة معالجة هذه القضايا للحفاظ على القدرة التنافسية.

بيئة تنظيمية معقدة ومخاطر متزايدة للأمن السيبراني تؤثر على آفاق النمو

يعمل سوق مراكز البيانات في الصين في ظل بيئة تنظيمية شديدة. تفرض متطلبات توطين البيانات امتثالًا صارمًا على المشغلين العالميين. يزيد ذلك من التكاليف على الشركات متعددة الجنسيات التي تتكيف مع القواعد الوطنية. تشكل التهديدات السيبرانية أيضًا تحديًا للمشغلين الذين يتعاملون مع المعلومات الحساسة. تطالب الشركات بضمانات أعلى ضد اختراق البيانات والقرصنة. يؤدي ضمان الامتثال والأمن إلى زيادة تعقيد العمليات. تضيف القيود عبر الحدود طبقة أخرى من التعقيد. يواجه القطاع تحديات طويلة الأجل في مواءمة الابتكار مع الالتزامات الأمنية.

فرص السوق

توسيع مشاريع المدن الذكية ونظم إنترنت الأشياء يخلق طلبًا قويًا على مرافق الحافة

يستفيد سوق مراكز البيانات في الصين من مبادرات المدن الذكية الوطنية. تقود أنظمة إنترنت الأشياء الطلب على المرافق الطرفية والصغيرة في المراكز الحضرية. تدعم هذه المرافق الخدمات الحيوية مثل إدارة المرور، ومراقبة الرعاية الصحية، والأتمتة الصناعية. تستكشف الشركات الشراكات لتوسيع البنية التحتية بسرعة. توفر الحكومات المحلية حوافز لنشر المرافق الطرفية. تجعل متطلبات زمن الانتقال المنخفض المرافق الأصغر ضرورية. يستفيد المزودون من فرص جديدة في الأنظمة البيئية الحضرية اللامركزية. يتماشى النمو مع الأهداف الأوسع للبنية التحتية الذكية على مستوى البلاد.

زيادة الطلب على حلول البنية التحتية للذكاء الاصطناعي والألعاب السحابية والترفيه الرقمي

يستفيد سوق مراكز البيانات في الصين من توسع الترفيه الرقمي. تتطلب منصات الألعاب السحابية والبث المباشر المدعومة بالذكاء الاصطناعي بنية تحتية ذات زمن انتقال منخفض. تدعم هذه البنية تجارب غامرة لملايين المستخدمين. توسع الشركات المرافق المخصصة للترفيه ومعالجة الذكاء الاصطناعي. تتدفق الاستثمارات إلى التخزين عالي الأداء وخوادم GPU. تطلب منصات التجارة الإلكترونية أيضًا بنية تحتية رقمية متقدمة. يعزز ازدهار الترفيه الفرص طويلة الأجل للمستثمرين. تضمن قواعد المستخدمين المتنامية بسرعة نموًا مستدامًا للبنية التحتية.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في الصين، مدفوعة بالطلب على الخوادم والتخزين ومعدات الشبكات. يعزز النمو في أعباء العمل المتعلقة بالذكاء الاصطناعي والسحابة والبيانات الضخمة الاستثمار في الأجهزة. تتوسع حلول البرمجيات مثل التنسيق وDCIM بشكل مطرد أيضًا. تقدم الخدمات مثل العروض المدارة والاستشارية قيمة قوية للشركات. يجمع المزودون بين الأجهزة والبرمجيات والخدمات لتقديم حلول شاملة. تظل الأجهزة في الصدارة بسبب احتياجات الأداء. تظل آفاق النمو طويلة الأجل متمركزة حول البنية التحتية المدفوعة بالأجهزة.

حسب نوع مركز البيانات

تقود المرافق الضخمة سوق مراكز البيانات في الصين، حيث تستحوذ على أكبر حصة من عمليات النشر. تستمر مرافق الاستضافة المشتركة والشركات في النمو حيث تسعى الشركات إلى حلول قابلة للتوسع. تتوسع مراكز البيانات السحابية والإنترنت مع تزايد الطلب على الخدمات الرقمية. تزداد أهمية مراكز البيانات الطرفية والصغيرة بسبب نمو إنترنت الأشياء. تجذب المرافق الضخمة استثمارات كبيرة من اللاعبين العالميين والمحليين. يلبي كل نوع احتياجات صناعية فريدة. تهيمن المرافق الضخمة بسبب قدرتها على خدمة صناعات متعددة بكفاءة.

حسب نموذج النشر

تهيمن النماذج الهجينة على سوق مراكز البيانات في الصين، حيث تجمع بين المرونة وتحسين التكلفة. تستفيد الشركات من الموارد السحابية للتوسع مع الحفاظ على الأمان المحلي. تستمر النماذج المحلية في خدمة القطاعات الحساسة مثل الدفاع والمصارف. تتسارع تبني السحابة للشركات التي تحتاج إلى نشر سريع. تلبي النماذج الهجينة احتياجات الامتثال مع تقديم الكفاءة. يصمم المزودون حلولًا مخصصة لتحقيق التوازن في توزيع أعباء العمل. تظل الأطر الهجينة جذابة بسبب قابليتها للتكيف. تستمر في دفع الأهمية الاستراتيجية طويلة الأجل.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على سوق مراكز البيانات في الصين باستثمارات كبيرة في البنية التحتية القابلة للتوسع. تنمو الشركات الصغيرة والمتوسطة بشكل مطرد من خلال تبني السحابة وخدمات الاستضافة المشتركة. تستفيد الشركات الصغيرة والمتوسطة من الرقمنة للوصول إلى موارد الحوسبة المتقدمة. تواصل المنظمات الكبيرة دفع التوسع الضخم. تظل الشركات الصغيرة والمتوسطة حاسمة لتنويع السوق. يضع كلا القطاعين كمهمين في نمو البنية التحتية الرقمية. يظل التركيز الاستثماري أقوى في مشاريع الشركات الكبيرة. تحدد المنظمات الكبيرة وتيرة تبني الصناعة.

حسب التطبيق / حالة الاستخدام

تهيمن تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات في الصين بأكبر حصة. كما تدفع BFSI والتجارة الإلكترونية الطلب الكبير على الحلول الآمنة والقابلة للتوسع. يتبنى قطاع الرعاية الصحية البنية التحتية للسجلات الرقمية والطب عن بُعد. يرتفع قطاع الإعلام والترفيه مع الألعاب السحابية والبث. توسع القطاعات الحكومية والدفاعية المرافق الآمنة. يدفع التصنيع التحول إلى الصناعة الذكية. يضيف كل تطبيق خصائص طلب فريدة. تحافظ تكنولوجيا المعلومات والاتصالات على القيادة بسبب العمليات الثقيلة بالبيانات.

حسب صناعة المستخدم النهائي

تهيمن مزودو الخدمات السحابية على سوق مراكز البيانات في الصين كمحركين رئيسيين للتوسع. تستثمر الشركات بشكل كبير في حلول التواجد المشترك والحلول الهجينة. تعزز الوكالات الحكومية البنية التحتية الوطنية الآمنة. تستفيد مزودو التواجد المشترك من الفرص المتاحة لدى الشركات الصغيرة والمتوسطة والشركات المتوسطة. تضيف الصناعات الأخرى، بما في ذلك التعليم والطاقة، طلبًا ثابتًا. يعزز ذلك التنوع في تبني المستخدم النهائي. تحافظ مزودو الخدمات السحابية على القيادة بسبب الحجم. تظل القوة الأكثر تأثيرًا في تشكيل السوق.

رؤى إقليمية

شرق الصين يتصدر بحصة سوقية تبلغ 42% مدفوعة بالقوة الاقتصادية الساحلية

يتصدر شرق الصين سوق مراكز البيانات في الصين بحصة 42%. تدفع المراكز الاقتصادية القوية مثل شنغهاي وجيانغسو الطلب على البنية التحتية الرقمية. تعزز الاتصالات الساحلية تدفقات البيانات الدولية والشراكات العالمية. يجذب ذلك مزودي التواجد المشترك والمزودين الضخمين للاستثمار في مرافق واسعة النطاق. يدعم اعتماد الطاقة المتجددة الجهود المستدامة. يستمر شرق الصين كبوابة رقمية استراتيجية. تعكس هيمنته الكثافة الحضرية وتركيز الشركات.

شمال الصين يحتفظ بحصة 31% مع بكين كمركز تكنولوجي أساسي

يمثل شمال الصين 31% من حصة سوق مراكز البيانات في الصين. ترتكز بكين على النمو بوجود حكومي قوي ومجموعات تكنولوجية. تتوسع الشركات بسرعة بسبب الأطر السياسية المواتية. تعمل كمركز لمشاريع الذكاء الاصطناعي والحوسبة السحابية والبيانات الضخمة. تضيف المؤسسات الأكاديمية القوية الابتكار القائم على البحث. يحافظ شمال الصين على الاستقرار مع الامتثال التنظيمي العالي. يمتد تأثيره عبر قطاعات الشركات والحكومة.

- على سبيل المثال، تدير GDS حرمًا لمركز بيانات ضخم في بكين مُحسّن لأحمال العمل الخاصة بالذكاء الاصطناعي، ويقدم حوسبة عالية الكثافة واتصالًا منخفض التأخير لمزودي السحابة الرئيسيين. يستخدم الموقع أنظمة تبريد مدفوعة بالذكاء الاصطناعي في الوقت الحقيقي لتحسين استخدام الطاقة ويدعم تدريب النماذج القابلة للتوسع للعملاء من الشركات.

غرب ووسط الصين يظهران بحصة 27% مدعومة بالطاقة الخضراء والتكلفة المنخفضة

تستحوذ غرب ووسط الصين على 27% من حصة سوق مراكز البيانات في الصين. تجذب تكاليف الأرض والطاقة المنخفضة عمليات النشر الجديدة. تقود مقاطعات مثل سيتشوان ومنغوليا الداخلية المرافق المعتمدة على الطاقة المتجددة. يوفر ذلك توازنًا للمراكز ذات الكثافة العالية في الشرق والشمال. تشجع الحوافز الحكومية الاستثمار في المشاريع الخضراء. تتوسع المرافق الحافة والوحدات في المدن المتحضرة. تعزز المناطق الغربية والوسطى المرونة والتغطية على مستوى البلاد.

- على سبيل المثال، في عام 2025، افتتحت شركة تشاينا يونيكوم مركز بيانات في شينينغ، تشينغهاي، والذي يوفر حاليًا قدرة حوسبة تبلغ 3,579 بيتافلوب باستخدام ما يقرب من 23,000 شريحة ذكاء اصطناعي منتجة محليًا، مما يشير إلى دفع الصين نحو بنية تحتية عالية الأداء تعتمد على الطاقة المتجددة والاكتفاء الذاتي.

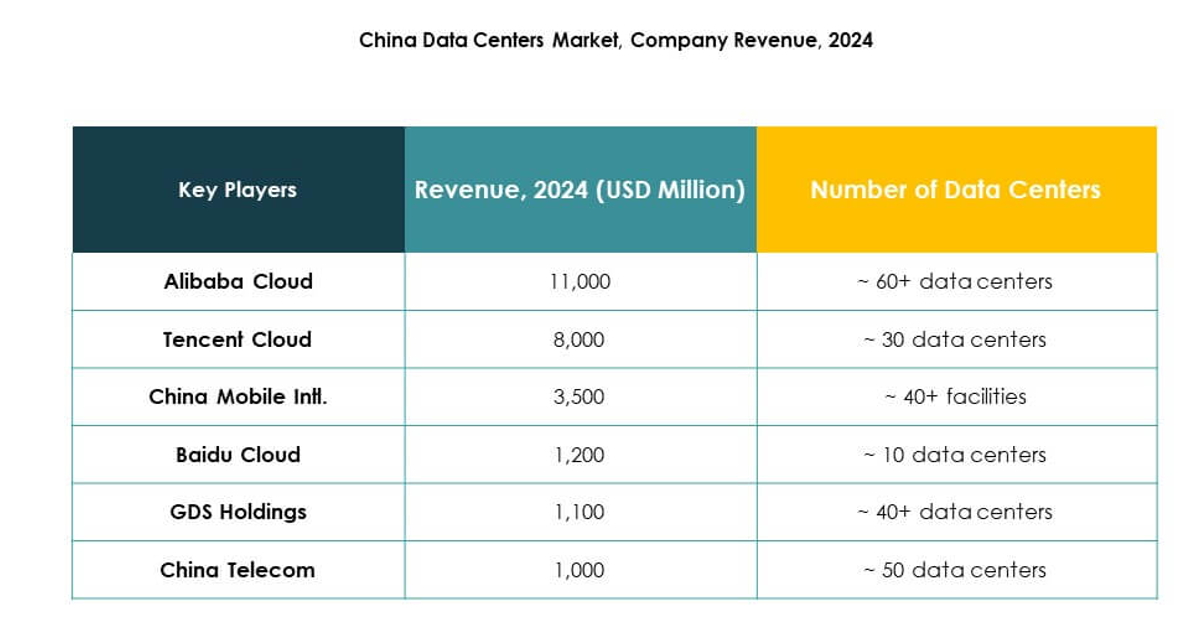

رؤى تنافسية:

- علي بابا كلاود

- تينسنت كلاود

- تشاينا موبايل إنترناشونال.

- بايدو كلاود

- جي دي إس هولدينغز

- تشاينا تيليكوم

- ديجيتال ريالتي ترست، إنك.

- شركة إن تي تي للاتصالات

- شركة مايكروسوفت

- خدمات أمازون ويب، إنك.

- جوجل ذ.م.م (شركة ألفابت)

- آخرون

يتميز سوق مراكز البيانات في الصين ببيئة تنافسية عالية تتشكل من قادة محليين ودخول عالمي. تهيمن علي بابا كلاود، تينسنت كلاود، وبايدو كلاود من خلال منصات سحابية واسعة النطاق ونشر واسع النطاق. تستفيد عمالقة الاتصالات مثل تشاينا موبايل إنترناشونال وتشاينا تيليكوم من الشبكات الوطنية لتوسيع قاعدة بنيتها التحتية. تلعب جي دي إس هولدينغز دورًا مركزيًا في الاستضافة المشتركة، بينما تعزز الشركات الدولية مثل ديجيتال ريالتي وإن تي تي عروض الخدمات الهجينة. يوسع مقدمو الخدمات العالمية واسعة النطاق مثل مايكروسوفت، خدمات أمازون ويب، وجوجل وجودهم من خلال شراكات استراتيجية واستثمارات مستدامة. يحافظ على نمو سريع مع تركيز الشركات على الحوسبة عالية الكثافة، واعتماد الطاقة المتجددة، واستراتيجيات التوسع في الحافة لضمان التنافسية طويلة الأمد عبر الاقتصاد الرقمي.

التطورات الأخيرة:

- في سبتمبر 2025، أعلنت علي بابا كلاود عن توسع في عمليات مراكز البيانات العالمية إلى جانب شراكة استراتيجية مع إنفيديا لتسريع تقدم الذكاء الاصطناعي والسحابة. قدمت الشركة منتجات ذكاء اصطناعي جديدة وشاركت خططًا لإطلاق مراكز بيانات في عدة دول، بما في ذلك تحسينات في البنية التحتية لتلبية الطلب المتزايد على خدمات السحابة المدعومة بالذكاء الاصطناعي في الصين.

- في سبتمبر 2025، دخلت تينسنت كلاود في شراكة استراتيجية مع TVU Networks لإطلاق حل متكامل لإنتاج الوسائط السحابية. تستفيد هذه التعاون من بنية تينسنت كلاود التحتية ومنصة الخدمات المصغرة لـTVU لتعزيز الكفاءة والقابلية للتوسع للمؤسسات الإعلامية العالمية، ودعم تدفقات العمل الإنتاجية المدفوعة بالذكاء الاصطناعي وتلبية الاحتياجات المتطورة لقطاع الوسائط الرقمية في الصين.

- في سبتمبر 2025، أكملت شركة بين كابيتال صفقة بارزة شهدت بيع أعمالها في مراكز البيانات في الصين، التي تديرها مجموعة وينتريكس دي سي (سابقًا شينداتا)، إلى كونسورتيوم بقيادة شركة شنتشن دونغيانغقوانغ للصناعة المحدودة (HEC) إلى جانب مستثمرين مؤسسيين وصناديق حكومية محلية. تقدر هذه الصفقة بحوالي 4 مليارات دولار، وهي أكبر عملية دمج واستحواذ في تاريخ صناعة مراكز البيانات الصينية، مما يبرز الطلب الاستثماري ودور شينداتا المؤثر في تحول البنية التحتية الرقمية في المنطقة.

- في سبتمبر 2025، كشفت شركة تشاينا يونيكوم عن مشروع جديد رئيسي لمركز البيانات في شينينغ، مقاطعة تشينغهاي. يتم تشغيل هذه المنشأة التي تبلغ قيمتها 390 مليون دولار بشكل رئيسي بواسطة شرائح ذكاء اصطناعي منتجة محليًا، حيث توفر قسم T-Head التابع لعلي بابا حوالي 72% من المعالجات البالغ عددها حوالي 23,000 المستخدمة حتى الآن. يتمتع المركز حاليًا بقدرة حوسبة تبلغ 3,579 بيتافلوب، مع خطط للوصول إلى 20,000 بيتافلوب عند الانتهاء، مما يمثل دفعًا استراتيجيًا لتحقيق استقلالية تكنولوجية وطنية أكبر في مواجهة التوترات التجارية الدولية.