Riassunto esecutivo:

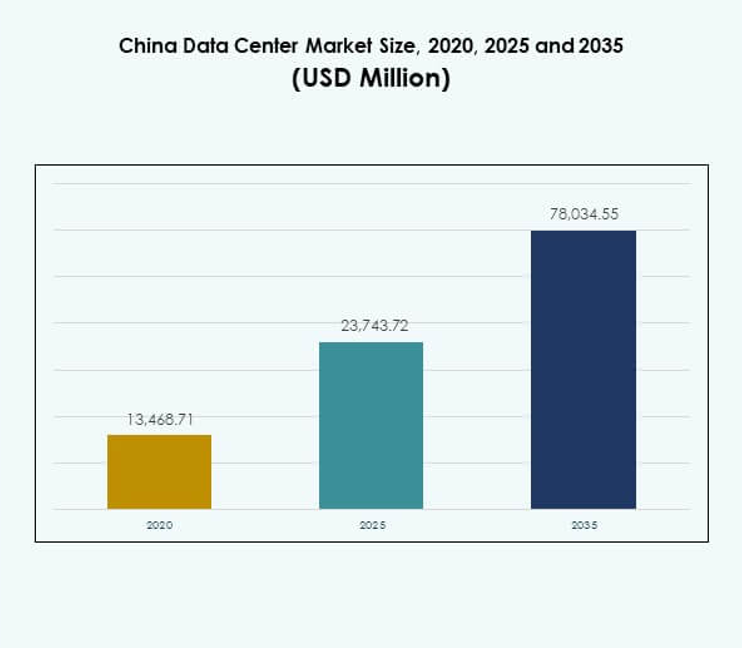

Il mercato dei Data Center in Cina è stato valutato a 13.468,71 milioni di USD nel 2020, raggiungendo i 23.743,72 milioni di USD nel 2025 ed è previsto che arrivi a 78.034,55 milioni di USD entro il 2035, con un CAGR del 12,48% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2025 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Cina 2025 |

USD 23.743,72 Milioni |

| Mercato dei Data Center in Cina, CAGR |

12,48% |

| Dimensione del Mercato dei Data Center in Cina 2035 |

USD 78.034,55 Milioni |

L’espansione del mercato è guidata dalla trasformazione digitale, dall’adozione del cloud e dall’uso crescente di AI e big data. Le imprese danno priorità all’infrastruttura ibrida per bilanciare scalabilità e sicurezza, mentre le iniziative governative promuovono la modernizzazione e l’efficienza energetica. Ha un’importanza strategica per gli investitori poiché le imprese e i fornitori di servizi accelerano l’innovazione, espandono la capacità e rafforzano la resilienza digitale per soddisfare le crescenti richieste di vari settori.

La Cina orientale guida con una forte connettività e cluster aziendali, supportata da Shanghai e Jiangsu come hub chiave. La Cina settentrionale segue con l’influenza di Pechino nella tecnologia e nei progetti sostenuti dal governo, creando un percorso di crescita stabile. Le regioni occidentali e centrali stanno emergendo grazie a costi del terreno più bassi, progetti di energia rinnovabile e incentivi governativi, che le rendono attraenti per lo sviluppo futuro dell’infrastruttura e per un’espansione equilibrata a livello nazionale.

Driver di Mercato

Accelerazione della Trasformazione Digitale e Adozione Diffusa delle Piattaforme di Cloud Computing

Il mercato dei Data Center in Cina vive un forte slancio dalle imprese che si spostano verso strategie digital-first. Le piattaforme di cloud computing offrono efficienza, scalabilità e gestione sicura dei dati per industrie di tutte le dimensioni. La domanda aumenta da parte di IT, finanza, sanità e retail che cercano infrastrutture digitali avanzate. L’adozione del cloud consente alle imprese di gestire carichi di lavoro crescenti rispettando i requisiti di conformità. Questo guida l’investimento in strutture hyperscale e modulari a livello nazionale. Le imprese danno priorità alle operazioni a bassa latenza per servizi clienti più rapidi e decisioni in tempo reale. La digitalizzazione alimenta impegni a lungo termine da parte di aziende multinazionali. Gli investitori considerano il segmento vitale per supportare la resilienza e la competitività aziendale.

- Ad esempio, PSBC (Postal Savings Bank of China) utilizza GaussDB di Huawei per elaborare oltre 2 miliardi di transazioni al giorno e fino a 67.000 transazioni al secondo durante le ore di punta nelle sue oltre 40.000 filiali e più di 650 milioni di clienti.

Rapida Espansione dell’Intelligenza Artificiale, Big Data e Applicazioni di Calcolo ad Alte Prestazioni

Le tecnologie di intelligenza artificiale e big data intensificano la domanda di infrastrutture avanzate nel mercato dei data center in Cina. I carichi di lavoro dell’IA richiedono ambienti di calcolo ad alta densità, alimentando rapidi investimenti in server e soluzioni di storage. L’analisi dei big data rafforza la necessità di una connettività migliorata e di una velocità di elaborazione più rapida. L’informatica ad alte prestazioni accelera la ricerca nei settori della sanità, della finanza e della produzione. Guida lo sviluppo di sale dati specializzate con tecnologie di raffreddamento avanzate. Gli stakeholder del settore enfatizzano l’uso efficiente dell’energia per operazioni sostenibili. Le partnership tra imprese e fornitori di tecnologia espandono gli ecosistemi di innovazione. Questi progressi creano opportunità per una crescita e una redditività continue.

Politiche Governative a Sostegno dell’Economia Digitale e degli Sforzi di Modernizzazione delle Infrastrutture

Le politiche governative di supporto contribuiscono alla crescita del mercato dei data center in Cina. Le strategie nazionali promuovono la modernizzazione, l’efficienza energetica e la competitività guidata dalla tecnologia. Le normative garantiscono la conformità con rigide regole di sicurezza informatica e localizzazione dei dati. Si allinea l’infrastruttura digitale con le priorità economiche a lungo termine. Gli incentivi incoraggiano la collaborazione tra privato e pubblico nella costruzione di strutture avanzate. Gli investimenti rafforzano i data center alimentati da energie verdi e rinnovabili in tutte le province. Le imprese acquisiscono fiducia con chiarezza normativa e ambienti operativi stabili. Le iniziative governative migliorano la fiducia degli investitori e aumentano la collaborazione internazionale. Quadri politici favorevoli accelerano il ritmo della trasformazione digitale e del progresso tecnologico.

- Ad esempio, il Parco Informatico della Mongolia Interna di China Telecom si estende su oltre 7 milioni di piedi quadrati e utilizza circa 150 MW di potenza. La struttura prevede di ospitare oltre 100.000 rack e di accogliere più di 1 milione di server a pieno regime.

Crescente Domanda delle Imprese per Modelli Ibridi e Soluzioni Digitali Specifiche per Settore

I modelli di cloud ibrido guadagnano terreno nel mercato dei data center in Cina. Le imprese richiedono un equilibrio tra ottimizzazione dei costi, flessibilità e controllo sui dati critici. Le soluzioni specifiche per settore si rivolgono a verticali come BFSI, sanità e e-commerce. L’adozione ibrida riduce la dipendenza da singoli fornitori di infrastrutture e aumenta la resilienza. Supporta l’integrazione senza soluzione di continuità di risorse private e pubbliche. Le imprese beneficiano di agilità operativa mantenendo la conformità con i requisiti locali. Posiziona le implementazioni ibride come un vantaggio strategico. La crescita di questo modello rimodella le dinamiche competitive e attira investimenti continui. I framework ibridi sostengono l’innovazione delle imprese e la scalabilità a lungo termine.

Tendenze di Mercato

Aumento dei Data Center Verdi Alimentati da Tecnologie Rinnovabili ed Efficienti dal Punto di Vista Energetico

Il mercato dei data center in Cina osserva una transizione costante verso l’uso sostenibile dell’energia. Gli operatori adottano fonti rinnovabili come solare e idroelettrico per ridurre le emissioni. I sistemi di raffreddamento verdi come il raffreddamento a liquido e i design a libera circolazione d’aria guadagnano importanza. Garantisce la conformità con gli obiettivi nazionali di efficienza energetica. Gli investitori danno priorità alle strutture con impegni chiari in materia di sostenibilità. La domanda di data center rispettosi dell’ambiente aumenta tra le imprese. Gli incentivi normativi accelerano ulteriormente l’adozione di tecnologie verdi. La sostenibilità rafforza il ruolo della nazione nell’infrastruttura digitale attenta al clima.

Aumento dell’Attenzione verso le Implementazioni di Edge e Micro Data Center nelle Città Emergenti

Le strutture edge e micro si espandono rapidamente nel mercato dei data center in Cina. I centri più piccoli soddisfano la domanda nelle città di livello 2 e 3. L’infrastruttura localizzata garantisce bassa latenza ed efficiente elaborazione dei dati. Supporta applicazioni nell’IoT, città intelligenti e dispositivi connessi. Le imprese implementano strutture edge per soddisfare le esigenze dei clienti più vicini agli utenti finali. I progetti di città digitali guidati dal governo creano nuove opportunità per i fornitori. Gli operatori di telecomunicazioni collaborano con aziende hyperscale per estendere le reti regionali. Le implementazioni edge diventano una tendenza determinante nell’estensione della copertura digitale nazionale.

Crescente investimento in piattaforme di automazione e orchestrazione dei data center

Le soluzioni di automazione rimodellano l’efficienza operativa nel mercato dei data center in Cina. Le piattaforme ottimizzano i carichi di lavoro, l’allocazione delle risorse e la manutenzione predittiva. Riduce i tempi di inattività riducendo significativamente i costi operativi. Le tecnologie di virtualizzazione e orchestrazione migliorano la scalabilità in grandi strutture. Il monitoraggio guidato dall’IA garantisce operazioni sicure e adattive. Le imprese adottano l’automazione per gestire carichi di lavoro digitali complessi. L’investimento in soluzioni software aumenta con l’intensificarsi della concorrenza. L’automazione rafforza la resilienza operativa e consente un’integrazione più fluida delle infrastrutture ibride.

Espansione della connettività transfrontaliera e delle reti di integrazione cloud internazionali

L’integrazione internazionale rafforza il posizionamento globale del mercato dei data center in Cina. Gli accordi di connettività ampliano l’accesso diretto ai fornitori di servizi cloud globali. Migliora la capacità delle imprese multinazionali di operare senza problemi tra le regioni. I progetti di cavi sottomarini aumentano la larghezza di banda e il traffico dati transfrontaliero. Gli hub di colocation attraggono aziende internazionali in cerca di accesso ai clienti cinesi. Le partnership tra attori nazionali ed esteri aumentano la competitività. La tendenza sottolinea il ruolo della nazione nel commercio globale dei dati. L’integrazione internazionale supporta gli ecosistemi di innovazione e guida una forte espansione del mercato.

Sfide del mercato

Crescente preoccupazione per il consumo energetico e la sostenibilità ambientale nelle operazioni su larga scala

Il mercato dei data center in Cina affronta crescenti preoccupazioni riguardo all’intensità energetica. I data center su larga scala consumano una quantità significativa di energia, sollevando questioni di sostenibilità ambientale. Aumenta la pressione per adottare energie rinnovabili e sistemi di raffreddamento ad alta efficienza. Rimane difficile bilanciare le prestazioni con l’efficienza energetica. I fornitori sono sottoposti a scrutinio per le impronte di carbonio e la conformità normativa. La rapida espansione amplifica la pressione sulle reti elettriche regionali. Raggiungere gli obiettivi di sostenibilità richiede ingenti investimenti in energia pulita. Gli stakeholder del settore devono affrontare queste questioni per mantenere la competitività.

Ambiente normativo complesso e rischi di cybersecurity elevati che influenzano le prospettive di crescita

Il mercato dei data center in Cina opera in un ambiente altamente regolamentato. I requisiti di localizzazione dei dati impongono una stretta conformità agli operatori globali. Aumenta i costi per le aziende multinazionali che si adattano alle normative nazionali. Anche le minacce alla cybersecurity sfidano gli operatori che gestiscono informazioni sensibili. Le imprese richiedono maggiori garanzie contro le violazioni dei dati e gli attacchi informatici. Garantire conformità e sicurezza aumenta la complessità operativa. Le restrizioni transfrontaliere aggiungono un ulteriore livello di complicazione. Il settore affronta sfide a lungo termine nell’allineare l’innovazione con gli obblighi di sicurezza.

Opportunità di mercato

Espansione dei progetti di città intelligenti e degli ecosistemi IoT che creano una forte domanda per le strutture edge

Il mercato dei data center in Cina beneficia delle iniziative nazionali per le città intelligenti. Gli ecosistemi IoT aumentano la domanda di strutture edge e micro nei centri urbani. Supporta servizi critici come la gestione del traffico, il monitoraggio sanitario e l’automazione industriale. Le imprese esplorano partnership per scalare rapidamente l’infrastruttura. I governi locali offrono incentivi per le implementazioni edge. I requisiti di bassa latenza rendono essenziali le strutture più piccole. I fornitori colgono nuove opportunità negli ecosistemi urbani decentralizzati. La crescita si allinea con obiettivi più ampi di infrastrutture intelligenti a livello nazionale.

Aumento della domanda per soluzioni infrastrutturali di AI, cloud gaming e intrattenimento digitale

Il mercato dei data center in Cina trae vantaggio dall’espansione dell’intrattenimento digitale. Le piattaforme di cloud gaming e streaming basate su AI richiedono infrastrutture a bassa latenza. Supporta esperienze immersive per milioni di utenti. Le imprese ampliano le strutture dedicate all’intrattenimento e all’elaborazione AI. Gli investimenti fluiscono in storage ad alte prestazioni e server GPU. Anche le piattaforme di e-commerce richiedono infrastrutture digitali avanzate. Il boom dell’intrattenimento migliora le opportunità a lungo termine per gli investitori. Le basi utenti in rapida crescita garantiscono una crescita sostenuta dell’infrastruttura.

Segmentazione del mercato

Per componente

L’hardware domina il mercato dei data center in Cina, guidato dalla domanda di server, storage e apparecchiature di rete. La crescita dei carichi di lavoro AI, cloud e big data rafforza l’investimento in hardware. Anche le soluzioni software come l’orchestrazione e il DCIM si espandono costantemente. I servizi come le offerte gestite e di consulenza forniscono un forte valore per le imprese. I fornitori combinano hardware con software e servizi per soluzioni olistiche. L’hardware continua a guidare a causa delle esigenze di prestazioni. Le prospettive di crescita a lungo termine rimangono centrate su infrastrutture guidate dall’hardware.

Per tipo di data center

Le strutture hyperscale guidano il mercato dei data center in Cina, catturando la quota maggiore di implementazioni. Le strutture di colocation e Impresa continuano a crescere mentre le aziende cercano soluzioni scalabili. I data center cloud e internet si espandono con la crescente domanda di servizi digitali. I data center edge e micro aumentano di importanza a causa della crescita dell’IoT. Le mega strutture attraggono grandi investimenti da attori globali e domestici. Ogni tipo soddisfa esigenze uniche del settore. L’hyperscale domina per la sua capacità di servire più settori in modo efficiente.

Per modello di implementazione

Il modello ibrido domina il mercato dei data center in Cina, combinando flessibilità con ottimizzazione dei costi. Le imprese sfruttano risorse basate su cloud per scalabilità mantenendo la sicurezza on-premises. I modelli on-premises continuano a servire settori sensibili come la difesa e il bancario. L’adozione del cloud accelera per le imprese che necessitano di implementazione rapida. I modelli ibridi soddisfano le esigenze di conformità offrendo efficienza. I fornitori progettano soluzioni su misura per bilanciare la distribuzione del carico di lavoro. I framework ibridi rimangono attraenti per la loro adattabilità. Continuano a guidare l’importanza strategica a lungo termine.

Per dimensione dell’impresa

Le grandi imprese dominano il mercato dei data center in Cina con importanti investimenti in infrastrutture scalabili. Le piccole e medie imprese crescono costantemente attraverso l’adozione del cloud e i servizi di colocation. Le PMI sfruttano la digitalizzazione per accedere a risorse di calcolo avanzate. Le grandi organizzazioni continuano a guidare l’espansione hyperscale. Le PMI rimangono critiche per la diversificazione del mercato. Posiziona entrambi i segmenti come importanti nella crescita dell’infrastruttura digitale. L’attenzione agli investimenti rimane più forte nei progetti di grandi imprese. Le grandi organizzazioni stabiliscono il ritmo per l’adozione del settore.

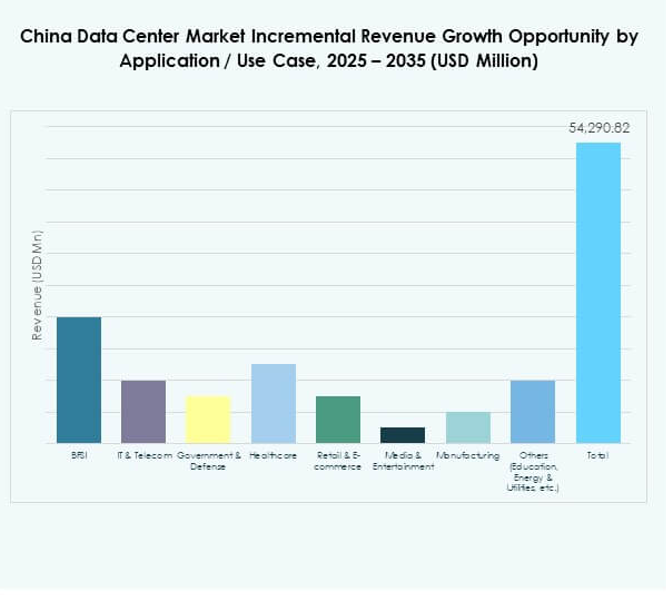

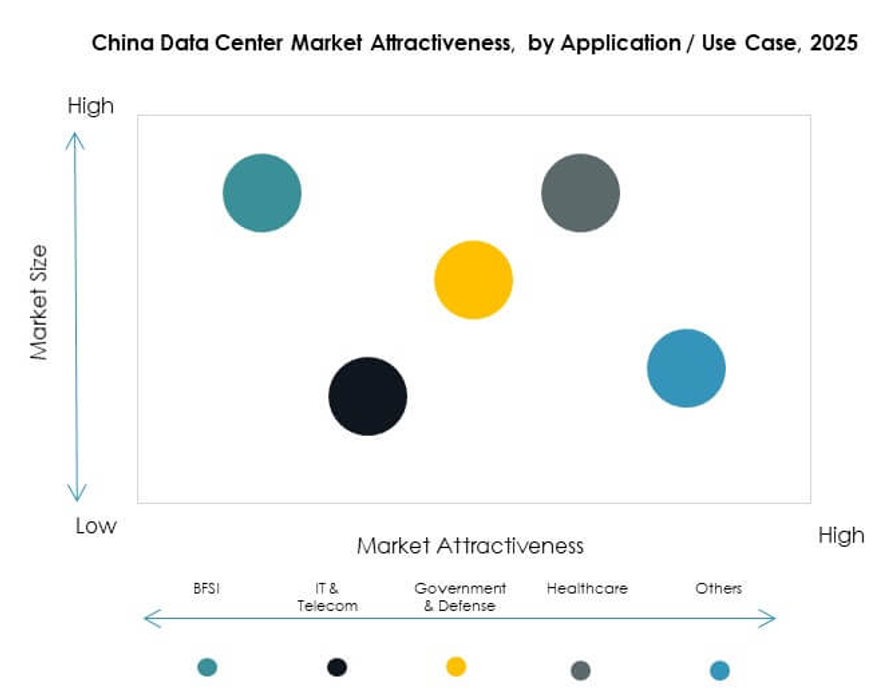

Per Applicazione / Caso d’Uso

IT e telecomunicazioni dominano il mercato dei data center in Cina con la quota più grande. BFSI e e-commerce guidano anche una domanda significativa per soluzioni sicure e scalabili. Il settore sanitario adotta infrastrutture per registri digitali e telemedicina. Media e intrattenimento crescono con il cloud gaming e lo streaming. I settori governativi e della difesa espandono strutture sicure. La produzione guida la trasformazione dell’industria intelligente. Ogni applicazione aggiunge caratteristiche di domanda uniche. IT e telecomunicazioni mantengono la leadership grazie a operazioni ad alta intensità di dati.

Per Settore Utente Finale

I fornitori di servizi cloud dominano il mercato dei data center in Cina come principali motori di espansione. Le imprese investono pesantemente in soluzioni di colocation e ibride. Le agenzie governative rafforzano l’infrastruttura nazionale sicura. I fornitori di colocation catturano opportunità da PMI e imprese di medio livello. Altri settori, tra cui istruzione ed energia, aggiungono una domanda costante. Rafforza la diversità nell’adozione da parte degli utenti finali. I fornitori di servizi cloud mantengono la leadership grazie alla scala. Rimangono la forza più influente che modella il mercato.

Approfondimenti Regionali

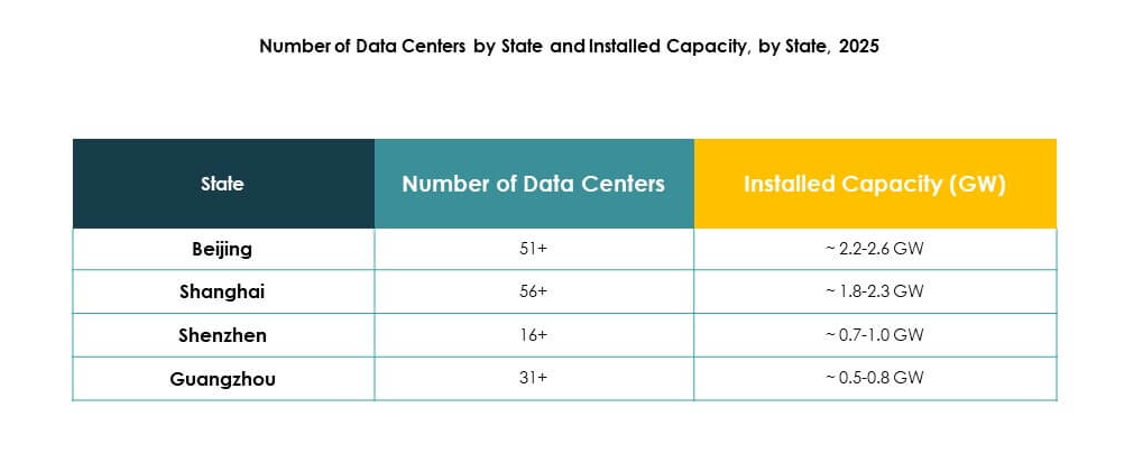

La Cina Orientale Guida con il 42% di Quota di Mercato Trainata dalla Forza Economica Costiera

La Cina orientale guida il mercato dei data center in Cina con una quota del 42%. Forti centri economici come Shanghai e Jiangsu guidano la domanda di infrastrutture digitali. La connettività costiera migliora i flussi di dati internazionali e le partnership globali. Attira fornitori hyperscale e di colocation che investono in strutture su larga scala. L’adozione di energie rinnovabili supporta gli sforzi di sostenibilità. La Cina orientale continua come un gateway digitale strategico. La sua dominanza riflette la densità urbana e la concentrazione di imprese.

La Cina Settentrionale Detiene il 31% di Quota con Pechino come Nucleo Tecnologico

La Cina settentrionale rappresenta il 31% della quota nel mercato dei data center in Cina. Pechino ancora la crescita con una forte presenza governativa e cluster tecnologici. Le imprese si espandono rapidamente grazie a quadri normativi favorevoli. Serve come hub per progetti di AI, cloud computing e big data. Forti istituzioni accademiche aggiungono innovazione guidata dalla ricerca. La Cina settentrionale mantiene stabilità con alta conformità normativa. La sua influenza si estende nei settori delle imprese e del governo.

- Ad esempio, GDS gestisce un campus di data center hyperscale a Pechino ottimizzato per carichi di lavoro AI, offrendo calcolo ad alta densità e connettività a bassa latenza ai principali fornitori di cloud. Il sito utilizza controlli di raffreddamento in tempo reale guidati dall’AI per ottimizzare l’uso energetico e supporta l’addestramento scalabile dei modelli per i clienti aziendali.

La Cina Occidentale e Centrale Emergono con il 27% di Quota Supportata da Energia a Basso Costo e Verde

La Cina occidentale e centrale catturano il 27% della quota del mercato dei data center in Cina. Costi inferiori di terra ed energia attraggono nuove installazioni. Province come Sichuan e Mongolia Interna guidano strutture alimentate da energie rinnovabili. Fornisce equilibrio ai hub ad alta densità orientali e settentrionali. Gli incentivi governativi incoraggiano gli investimenti in progetti verdi. Le strutture edge e modulari si espandono nelle città in urbanizzazione. Le regioni occidentali e centrali rafforzano la resilienza e la copertura nazionale.

- Ad esempio, nel 2025, China Unicom ha aperto un data center a Xining, Qinghai, che attualmente offre 3.579 petaflop di capacità di calcolo utilizzando quasi 23.000 chip AI prodotti internamente, indicando la spinta della Cina verso un’infrastruttura ad alte prestazioni autosufficiente e alimentata da energie rinnovabili.

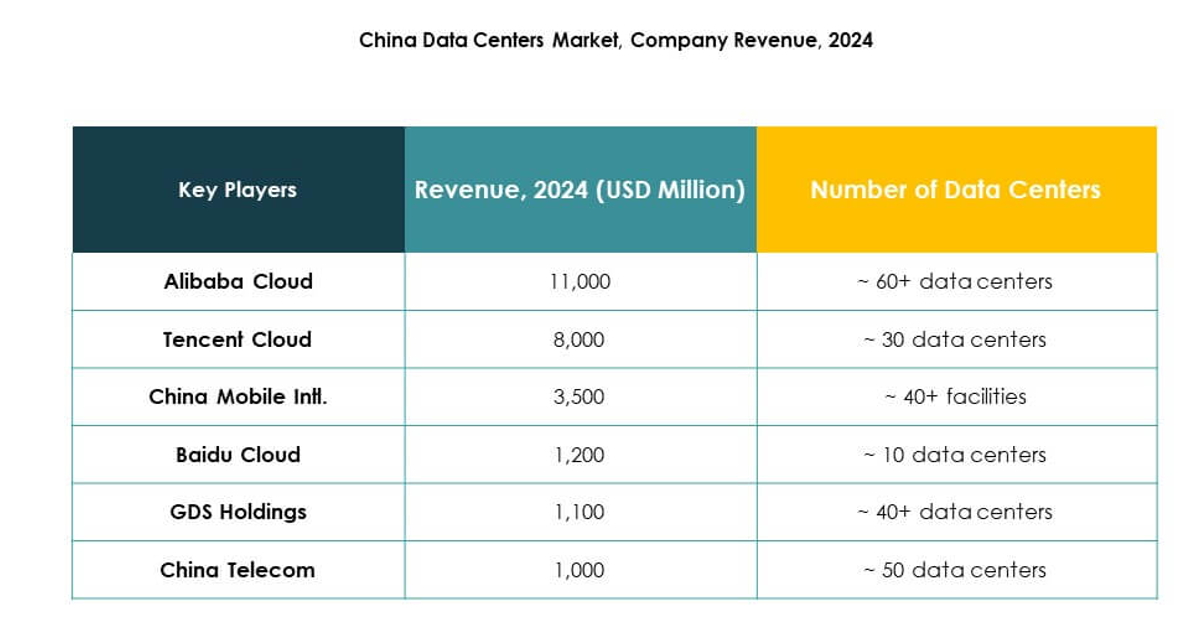

Approfondimenti Competitivi:

- Alibaba Cloud

- Tencent Cloud

- China Mobile Intl.

- Baidu Cloud

- GDS Holdings

- China Telecom

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Altri

Il mercato dei data center in Cina presenta un ambiente altamente competitivo, modellato da leader nazionali e partecipanti globali. Alibaba Cloud, Tencent Cloud e Baidu Cloud dominano attraverso piattaforme cloud estese e implementazioni su larga scala. I giganti delle telecomunicazioni come China Mobile Intl. e China Telecom sfruttano le reti nazionali per espandere la loro base infrastrutturale. GDS Holdings svolge un ruolo centrale nel colocation, mentre aziende internazionali come Digital Realty e NTT rafforzano le offerte di servizi ibridi. I fornitori globali di iperscala, tra cui Microsoft, Amazon Web Services e Google, estendono la loro presenza attraverso partnership strategiche e investimenti sostenibili. Mantiene una crescita rapida con le aziende che si concentrano su calcolo ad alta densità, adozione di energie rinnovabili e strategie di espansione edge per garantire una competitività a lungo termine nell’economia digitale.

Sviluppi Recenti:

- Nel settembre 2025, Alibaba Cloud ha annunciato un’espansione nelle operazioni globali dei data center insieme a una partnership strategica con Nvidia per accelerare i progressi nell’AI e nel cloud. L’azienda ha introdotto nuovi prodotti di intelligenza artificiale e condiviso piani per lanciare data center in diversi paesi, inclusi miglioramenti nell’infrastruttura per soddisfare la crescente domanda di servizi cloud supportati dall’AI in Cina.

- Nel settembre 2025, Tencent Cloud ha avviato una partnership strategica con TVU Networks per lanciare una soluzione integrata di produzione multimediale basata su cloud. Questa collaborazione sfrutta l’infrastruttura di Tencent Cloud e la piattaforma di microservizi di TVU per migliorare l’efficienza e la scalabilità per le organizzazioni mediatiche globali, supportando i flussi di lavoro di produzione guidati dall’AI e affrontando le esigenze in evoluzione del settore dei media digitali in Cina.

- Nel settembre 2025, Bain Capital ha completato una transazione storica che ha visto la vendita della sua attività di data center con sede in Cina, operata tramite WinTriX DC Group (precedentemente Chindata), a un consorzio guidato da Shenzhen Dongyangguang Industry Co., Ltd (HEC) insieme a investitori istituzionali e fondi governativi locali. Questo accordo, valutato circa 4 miliardi di dollari, segna la più grande fusione e acquisizione nella storia dell’industria dei data center cinesi, sottolineando sia la domanda degli investitori che il ruolo influente di Chindata nella trasformazione dell’infrastruttura digitale della regione.

- Nel settembre 2025, China Unicom ha svelato un importante nuovo progetto di data center a Xining, nella provincia di Qinghai. Questa struttura da 390 milioni di dollari è alimentata prevalentemente da chip AI prodotti internamente, con la divisione T-Head di Alibaba che fornisce circa il 72% dei quasi 23.000 processori utilizzati finora. Il centro vanta attualmente 3.579 petaflop di capacità di calcolo, con piani per raggiungere 20.000 petaflop al completamento, rappresentando una spinta strategica per una maggiore indipendenza tecnologica nazionale di fronte alle tensioni commerciali internazionali.