Resumo executivo:

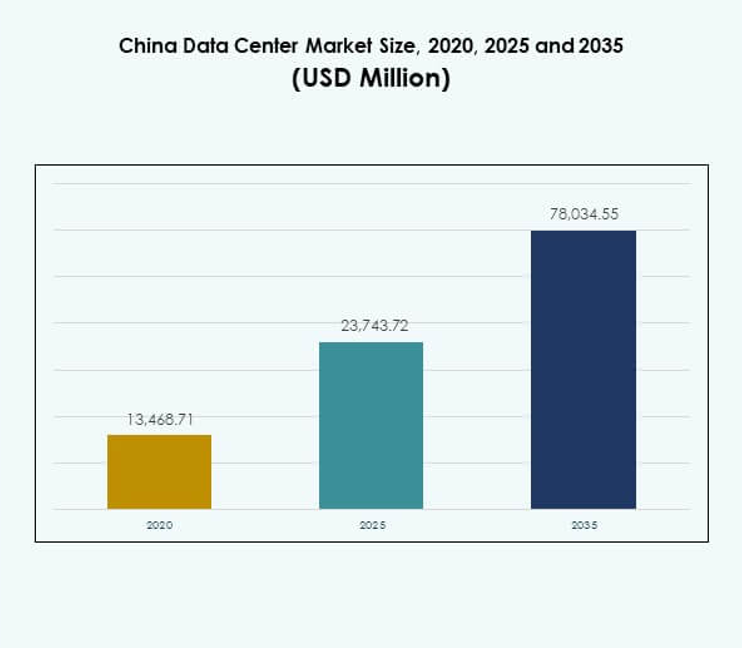

O tamanho do mercado de Data Centers na China foi avaliado em USD 13.468,71 milhões em 2020, para USD 23.743,72 milhões em 2025, e espera-se que atinja USD 78.034,55 milhões até 2035, com um CAGR de 12,48% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2025 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers na China 2025 |

USD 23.743,72 Milhões |

| CAGR do Mercado de Data Centers na China |

12,48% |

| Tamanho do Mercado de Data Centers na China 2035 |

USD 78.034,55 Milhões |

A expansão do mercado é impulsionada pela transformação digital, adoção de nuvem e o crescente uso de IA e big data. As empresas priorizam a infraestrutura híbrida para equilibrar escalabilidade e segurança, enquanto as iniciativas governamentais promovem modernização e eficiência energética. Isso possui importância estratégica para investidores, à medida que empresas e provedores de serviços aceleram a inovação, expandem a capacidade e fortalecem a resiliência digital para atender à crescente demanda de várias indústrias.

A China Oriental lidera com forte conectividade e clusters empresariais, apoiada por Xangai e Jiangsu como centros principais. A China do Norte segue com a influência de Pequim em tecnologia e projetos apoiados pelo governo, criando um caminho de crescimento estável. As regiões ocidental e central estão emergindo devido aos menores custos de terra, projetos de energia renovável e incentivos governamentais, tornando-as atraentes para o desenvolvimento futuro de infraestrutura e expansão equilibrada em todo o país.

Fatores de Mercado

Acelerando a Transformação Digital e Adoção Generalizada de Plataformas de Computação em Nuvem

O Mercado de Data Centers na China experimenta forte impulso das empresas que estão migrando para estratégias digitais. As plataformas de computação em nuvem oferecem eficiência, escalabilidade e gestão segura de dados para indústrias de todos os tamanhos. A demanda aumenta em TI, finanças, saúde e varejo, que buscam infraestrutura digital avançada. A adoção de nuvem permite que as empresas lidem com cargas de trabalho crescentes enquanto atendem aos requisitos de conformidade. Isso impulsiona o investimento em instalações hiperescaláveis e modulares em todo o país. As empresas priorizam operações de baixa latência para serviços ao cliente mais rápidos e tomada de decisões em tempo real. A digitalização alimenta compromissos de longo prazo de empresas multinacionais. Os investidores consideram o segmento vital para apoiar a resiliência e competitividade dos negócios.

- Por exemplo, o PSBC (Banco Postal de Poupança da China) usa o GaussDB da Huawei para processar mais de 2 bilhões de transações por dia e até 67.000 transações por segundo durante as horas de pico em suas mais de 40.000 agências e mais de 650 milhões de clientes.

Rápida Expansão da Inteligência Artificial, Big Data e Aplicações de Computação de Alto Desempenho

As tecnologias de inteligência artificial e big data intensificam a demanda por infraestrutura avançada no mercado de Data Centers da China. As cargas de trabalho de IA requerem ambientes de computação de alta densidade, impulsionando o rápido investimento em servidores e soluções de armazenamento. A análise de big data fortalece a necessidade de conectividade aprimorada e maior velocidade de processamento. A computação de alto desempenho acelera a pesquisa em saúde, finanças e manufatura. Isso impulsiona o desenvolvimento de salas de dados especializadas com tecnologias avançadas de resfriamento. As partes interessadas da indústria enfatizam o uso eficiente de energia para operações sustentáveis. Parcerias entre empresas e provedores de tecnologia expandem ecossistemas de inovação. Esses avanços criam oportunidades para crescimento contínuo e lucratividade.

Políticas Governamentais Apoiam a Economia Digital e Esforços de Modernização da Infraestrutura

Políticas governamentais de apoio contribuem para o crescimento do mercado de Data Centers da China. Estratégias nacionais promovem modernização, eficiência energética e competitividade liderada por tecnologia. Regulamentos garantem conformidade com regras rigorosas de cibersegurança e localização de dados. Isso alinha a infraestrutura digital com prioridades econômicas de longo prazo. Incentivos encorajam a colaboração privada e pública na construção de instalações avançadas. Investimentos fortalecem data centers verdes e movidos a energia renovável em todas as províncias. As empresas ganham confiança com clareza regulatória e ambientes operacionais estáveis. Iniciativas governamentais aumentam a confiança dos investidores e ampliam a colaboração internacional. Estruturas políticas favoráveis aceleram o ritmo da transformação digital e do progresso tecnológico.

- Por exemplo, o Parque de Informações da China Telecom na Mongólia Interior abrange mais de 7 milhões de pés quadrados e consome cerca de 150 MW de energia. A instalação planeja hospedar mais de 100.000 racks e acomodar mais de 1 milhão de servidores em sua capacidade total.

Crescente Demanda Empresarial por Modelos Híbridos e Soluções Digitais Específicas para Indústrias

Modelos de nuvem híbrida ganham força no mercado de Data Centers da China. As empresas demandam um equilíbrio entre otimização de custos, flexibilidade e controle sobre dados críticos. Soluções específicas para indústrias atendem a verticais como BFSI, saúde e e-commerce. A adoção híbrida reduz a dependência de provedores de infraestrutura únicos e aumenta a resiliência. Isso apoia a integração perfeita de recursos privados e públicos. As empresas se beneficiam da agilidade operacional enquanto mantêm a conformidade com os requisitos locais. Isso posiciona as implantações híbridas como uma vantagem estratégica. O crescimento nesse modelo remodela a dinâmica competitiva e atrai investimentos contínuos. Estruturas híbridas sustentam a inovação empresarial e a escalabilidade a longo prazo.

Tendências de Mercado

Aumento de Data Centers Verdes Movidos por Tecnologias Renováveis e Eficientes em Energia

O mercado de Data Centers da China observa uma transição constante em direção ao uso sustentável de energia. Operadores adotam fontes renováveis, como solar e hidrelétrica, para reduzir emissões. Sistemas de resfriamento verde, como resfriamento líquido e designs de ar livre, ganham destaque. Isso garante conformidade com as metas nacionais de eficiência energética. Investidores priorizam instalações com compromissos claros de sustentabilidade. A demanda por data centers ambientalmente responsáveis aumenta entre as empresas. Incentivos regulatórios aceleram ainda mais a adoção de tecnologias verdes. A sustentabilidade fortalece o papel da nação na infraestrutura digital consciente do clima.

Aumento do Foco em Implantações de Edge e Micro Data Centers em Cidades Emergentes

Instalações de edge e micro expandem rapidamente no Mercado de Data Centers da China. Centros menores atendem à demanda em cidades de Nível 2 e Nível 3. Infraestrutura local garante baixa latência e processamento de dados eficiente. Isso suporta aplicações em IoT, cidades inteligentes e dispositivos conectados. Empresas implantam instalações de edge para atender às necessidades dos clientes mais próximas dos usuários finais. Projetos de cidades digitais liderados pelo governo criam novas oportunidades para os provedores. Operadoras de telecomunicações fazem parcerias com empresas de hiperescala para expandir redes regionais. Implantações de edge tornam-se uma tendência definidora na extensão da cobertura digital nacional.

Crescimento do Investimento em Plataformas de Automação e Orquestração de Data Centers

Soluções de automação transformam a eficiência operacional no Mercado de Data Centers da China. Plataformas otimizam cargas de trabalho, alocação de recursos e manutenção preditiva. Isso reduz o tempo de inatividade enquanto corta significativamente os custos operacionais. Tecnologias de virtualização e orquestração melhoram a escalabilidade em grandes instalações. Monitoramento impulsionado por IA garante operações seguras e adaptativas. Empresas adotam automação para gerenciar cargas de trabalho digitais complexas. O investimento em soluções de software aumenta à medida que a competição se intensifica. A automação fortalece a resiliência operacional e permite uma integração mais suave da infraestrutura híbrida.

Expansão da Conectividade Transfronteiriça e Redes de Integração de Nuvem Internacional

A integração internacional fortalece o posicionamento global do Mercado de Data Centers da China. Acordos de conectividade expandem o acesso direto a provedores globais de serviços de nuvem. Isso melhora a capacidade das empresas multinacionais de operar sem problemas entre regiões. Projetos de cabos submarinos aumentam a largura de banda e o tráfego de dados transfronteiriço. Hubs de colocation atraem empresas internacionais que buscam acesso a clientes chineses. Parcerias entre players domésticos e estrangeiros aumentam a competitividade. A tendência destaca o papel da nação no comércio global de dados. A integração internacional apoia ecossistemas de inovação e impulsiona uma expansão de mercado mais forte.

Desafios do Mercado

Crescente Preocupação com o Consumo de Energia e Sustentabilidade Ambiental em Operações de Grande Escala

O Mercado de Data Centers da China enfrenta crescentes preocupações em relação à intensidade energética. Data centers de grande escala consomem energia significativa, levantando questões de sustentabilidade ambiental. A pressão aumenta para adotar energia renovável e sistemas de resfriamento de alta eficiência. Permanece desafiador equilibrar desempenho com eficiência energética. Provedores enfrentam escrutínio sobre pegadas de carbono e conformidade regulatória. A rápida expansão amplifica a pressão sobre as redes elétricas regionais. Alcançar metas de sustentabilidade requer um pesado investimento em energia limpa. As partes interessadas do setor devem abordar essas questões para manter a competitividade.

Ambiente Regulatório Complexo e Riscos Cibernéticos Aumentados Impactando as Perspectivas de Crescimento

O Mercado de Data Centers da China opera em um ambiente altamente regulado. Requisitos de localização de dados impõem conformidade rigorosa a operadores globais. Isso aumenta os custos para empresas multinacionais que se adaptam às regras nacionais. Ameaças cibernéticas também desafiam operadores que lidam com informações sensíveis. Empresas exigem maiores salvaguardas contra violações de dados e hacking. Garantir conformidade e segurança aumenta a complexidade operacional. Restrições transfronteiriças adicionam outra camada de complicação. O setor enfrenta desafios de longo prazo em alinhar inovação com obrigações de segurança.

Oportunidades de Mercado

Expansão de Projetos de Cidades Inteligentes e Ecossistemas de IoT Criando Forte Demanda por Instalações de Edge

O mercado de Data Centers na China se beneficia das iniciativas nacionais de cidades inteligentes. Ecossistemas de IoT impulsionam a demanda por instalações de edge e micro em centros urbanos. Isso apoia serviços críticos como gestão de tráfego, monitoramento de saúde e automação industrial. Empresas exploram parcerias para escalar a infraestrutura rapidamente. Governos locais oferecem incentivos para implantações de edge. Requisitos de baixa latência tornam instalações menores essenciais. Provedores capturam novas oportunidades em ecossistemas urbanos descentralizados. O crescimento se alinha com objetivos mais amplos de infraestrutura inteligente em todo o país.

Crescente Demanda por Soluções de Infraestrutura para IA, Jogos na Nuvem e Entretenimento Digital

O mercado de Data Centers na China se beneficia da expansão do entretenimento digital. Plataformas de jogos na nuvem e streaming impulsionadas por IA requerem infraestrutura de baixa latência. Isso apoia experiências imersivas para milhões de usuários. Empresas expandem instalações dedicadas ao entretenimento e processamento de IA. Investimentos fluem para armazenamento de alto desempenho e servidores GPU. Plataformas de e-commerce também demandam infraestrutura digital avançada. O boom do entretenimento melhora as oportunidades de longo prazo para investidores. Bases de usuários em rápido crescimento garantem o crescimento sustentado da infraestrutura.

Segmentação de Mercado

Por Componente

Hardware domina o mercado de Data Centers na China, impulsionado pela demanda por servidores, armazenamento e equipamentos de rede. O crescimento em cargas de trabalho de IA, nuvem e big data fortalece o investimento em hardware. Soluções de software como orquestração e DCIM também se expandem de forma constante. Serviços como ofertas gerenciadas e de consultoria proporcionam grande valor para as empresas. Provedores combinam hardware com software e serviços para soluções holísticas. O hardware continua liderando devido às necessidades de desempenho. As perspectivas de crescimento a longo prazo permanecem centradas em infraestrutura impulsionada por hardware.

Por Tipo de Data Center

Instalações hiperescaláveis lideram o mercado de Data Centers na China, capturando a maior parte das implantações. Instalações de colocation e empresariais continuam a crescer à medida que as empresas buscam soluções escaláveis. Data centers de nuvem e internet se expandem com a crescente demanda por serviços digitais. Data centers de edge e micro ganham importância devido ao crescimento do IoT. Mega instalações atraem grandes investimentos de jogadores globais e domésticos. Cada tipo atende a necessidades únicas da indústria. Hiperescala domina devido à sua capacidade de servir múltiplas indústrias de forma eficiente.

Por Modelo de Implantação

A implantação híbrida domina o mercado de Data Centers na China, combinando flexibilidade com otimização de custos. Empresas aproveitam recursos baseados na nuvem para escalabilidade enquanto mantêm a segurança on-premises. Modelos on-premises continuam atendendo setores sensíveis como defesa e bancos. A adoção da nuvem acelera para empresas que precisam de implantação rápida. Modelos híbridos atendem a necessidades de conformidade enquanto oferecem eficiência. Provedores projetam soluções personalizadas para equilibrar a distribuição de carga de trabalho. Estruturas híbridas permanecem atraentes devido à sua adaptabilidade. Elas continuam a impulsionar a importância estratégica a longo prazo.

Por Tamanho da Empresa

Grandes empresas dominam o mercado de Data Centers na China com grandes investimentos em infraestrutura escalável. Pequenas e médias empresas crescem de forma constante através da adoção da nuvem e serviços de colocation. PMEs aproveitam a digitalização para acessar recursos avançados de computação. Grandes organizações continuam impulsionando a expansão hiperescalável. PMEs permanecem críticas para a diversificação do mercado. Isso posiciona ambos os segmentos como importantes no crescimento da infraestrutura digital. O foco de investimento permanece mais forte em projetos de grandes empresas. Grandes organizações definem o ritmo para a adoção da indústria.

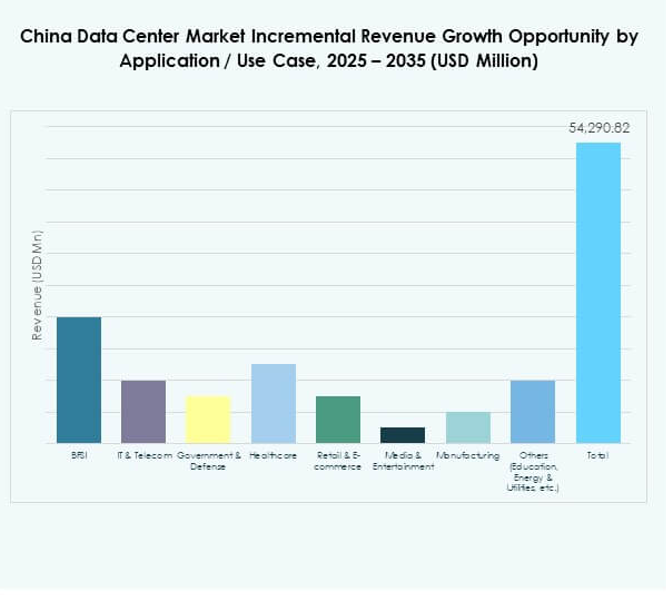

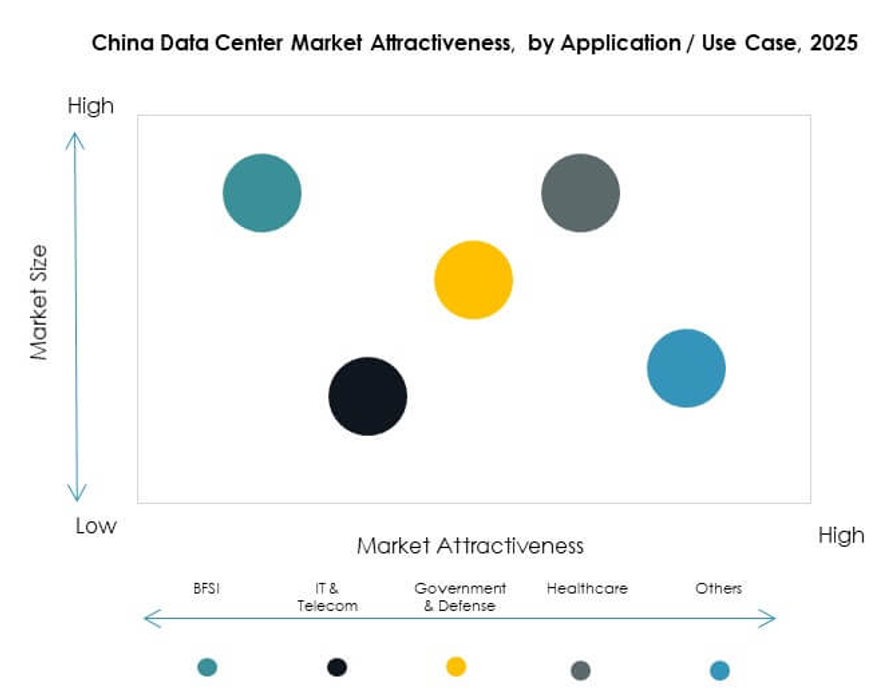

Por Aplicação / Caso de Uso

TI e telecom dominam o Mercado de Data Centers da China com a maior participação. BFSI e e-commerce também impulsionam uma demanda significativa por soluções seguras e escaláveis. O setor de saúde adota infraestrutura para registros digitais e telemedicina. Mídia e entretenimento crescem com jogos na nuvem e streaming. Os setores governamentais e de defesa expandem instalações seguras. A manufatura impulsiona a transformação da indústria inteligente. Cada aplicação adiciona características de demanda únicas. TI e telecom mantêm a liderança devido a operações intensivas em dados.

Por Indústria de Usuário Final

Provedores de serviços em nuvem dominam o Mercado de Data Centers da China como principais impulsionadores da expansão. Empresas investem fortemente em soluções de colocation e híbridas. Agências governamentais fortalecem a infraestrutura nacional segura. Provedores de colocation capturam oportunidades de PMEs e empresas de médio porte. Outras indústrias, incluindo educação e energia, adicionam demanda constante. Isso fortalece a diversidade na adoção por usuários finais. Provedores de serviços em nuvem mantêm a liderança devido à escala. Eles permanecem como a força mais influente moldando o mercado.

Insights Regionais

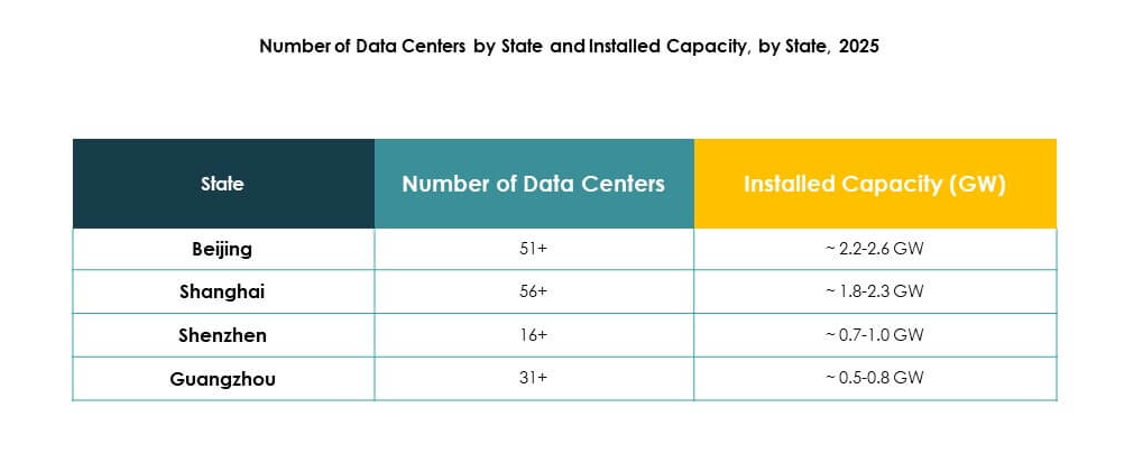

China Oriental Liderando Com 42% de Participação no Mercado Impulsionada pela Força Econômica Costeira

A China Oriental lidera o Mercado de Data Centers da China com 42% de participação. Centros econômicos fortes como Xangai e Jiangsu impulsionam a demanda por infraestrutura digital. A conectividade costeira melhora os fluxos de dados internacionais e parcerias globais. Atrai provedores de hyperscale e colocation que investem em instalações de grande escala. A adoção de energia renovável apoia os esforços de sustentabilidade. A China Oriental continua como um portal digital estratégico. Seu domínio reflete a densidade urbana e a concentração empresarial.

China Setentrional Mantendo 31% de Participação Com Pequim como o Núcleo Tecnológico

A China Setentrional representa 31% de participação no Mercado de Data Centers da China. Pequim ancora o crescimento com forte presença governamental e clusters tecnológicos. Empresas expandem rapidamente devido a estruturas políticas favoráveis. Serve como um hub para projetos de IA, computação em nuvem e big data. Instituições acadêmicas fortes adicionam inovação orientada por pesquisa. A China Setentrional mantém estabilidade com alta conformidade regulatória. Sua influência se estende pelos setores empresarial e governamental.

- Por exemplo, a GDS opera um campus de data center hyperscale em Pequim otimizado para cargas de trabalho de IA, oferecendo computação de alta densidade e conectividade de baixa latência para os principais provedores de nuvem. O local utiliza controles de resfriamento em tempo real, impulsionados por IA, para otimizar o uso de energia e suporta treinamento de modelos escaláveis para clientes empresariais.

China Ocidental e Central Emergindo Com 27% de Participação Apoiada por Energia de Baixo Custo e Verde

A China Ocidental e Central capturam 27% de participação do Mercado de Data Centers da China. Custos mais baixos de terra e energia atraem novas implantações. Províncias como Sichuan e Mongólia Interior lideram instalações alimentadas por energia renovável. Isso proporciona equilíbrio aos centros de alta densidade do leste e norte. Incentivos governamentais encorajam investimentos em projetos verdes. Instalações de borda e modulares se expandem em cidades em urbanização. As regiões ocidental e central fortalecem a resiliência e a cobertura nacional.

- Por exemplo, em 2025, a China Unicom abriu um centro de dados em Xining, Qinghai, que atualmente oferece 3.579 petaflops de capacidade de computação usando quase 23.000 chips de IA produzidos internamente, indicando o impulso da China em direção a uma infraestrutura de alto desempenho autossuficiente e movida a energias renováveis.

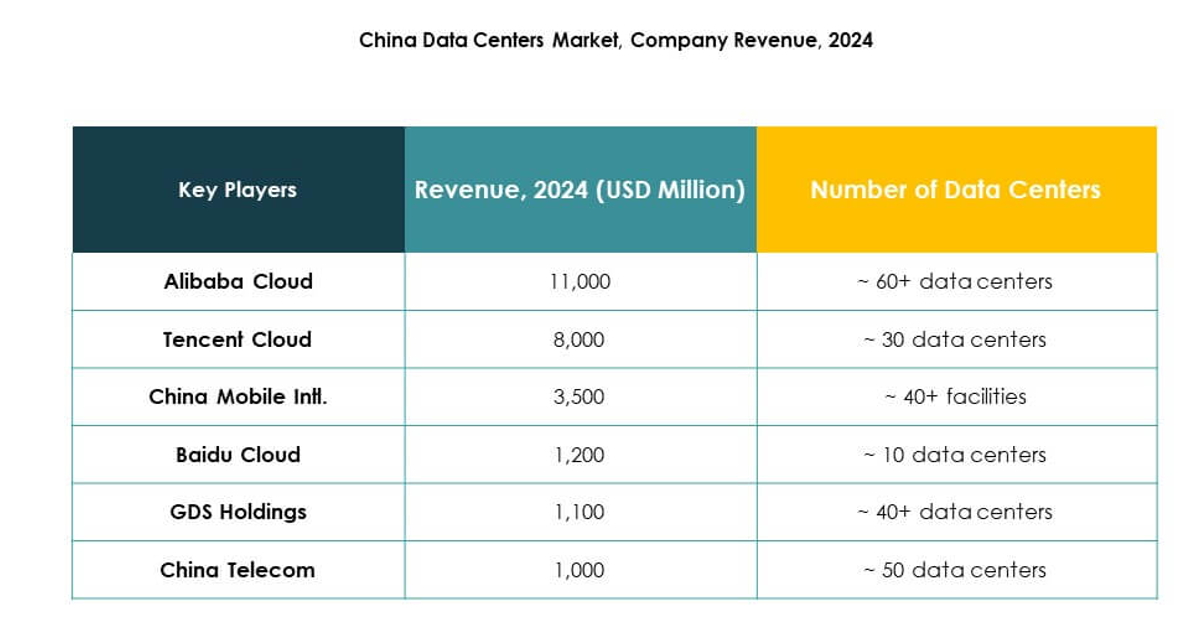

Insights Competitivos:

- Alibaba Cloud

- Tencent Cloud

- China Mobile Intl.

- Baidu Cloud

- GDS Holdings

- China Telecom

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Outros

O mercado de centros de dados da China apresenta um ambiente altamente competitivo moldado por líderes domésticos e entrantes globais. Alibaba Cloud, Tencent Cloud e Baidu Cloud dominam através de extensas plataformas de nuvem e implantações em larga escala. Gigantes das telecomunicações como China Mobile Intl. e China Telecom aproveitam redes nacionais para expandir sua base de infraestrutura. A GDS Holdings desempenha um papel central em colocation, enquanto empresas internacionais como Digital Realty e NTT fortalecem as ofertas de serviços híbridos. Provedores globais de hiperescala, incluindo Microsoft, Amazon Web Services e Google, ampliam sua presença por meio de parcerias estratégicas e investimentos sustentáveis. Mantém um crescimento rápido com empresas focando em computação de alta densidade, adoção de energia renovável e estratégias de expansão de borda para garantir competitividade a longo prazo na economia digital.

Desenvolvimentos Recentes:

- Em setembro de 2025, a Alibaba Cloud anunciou uma expansão nas operações globais de centros de dados juntamente com uma parceria estratégica com a Nvidia para acelerar os avanços em IA e nuvem. A empresa introduziu novos produtos de inteligência artificial e compartilhou planos para lançar centros de dados em vários países, incluindo melhorias na infraestrutura para atender à crescente demanda por serviços de nuvem suportados por IA na China.

- Em setembro de 2025, a Tencent Cloud entrou em uma parceria estratégica com a TVU Networks para lançar uma solução integrada de produção de mídia baseada em nuvem. Esta colaboração aproveita a infraestrutura da Tencent Cloud e a plataforma de microsserviços da TVU para melhorar a eficiência e a escalabilidade para organizações de mídia globais, apoiando fluxos de trabalho de produção impulsionados por IA e atendendo às necessidades em evolução do setor de mídia digital da China.

- Em setembro de 2025, a Bain Capital concluiu uma transação histórica que resultou na venda de seu negócio de centros de dados na China, operado através do WinTriX DC Group (anteriormente Chindata), para um consórcio liderado pela Shenzhen Dongyangguang Industry Co., Ltd (HEC) juntamente com investidores institucionais e fundos do governo local. Este acordo, avaliado em aproximadamente $4 bilhões, marca a maior fusão e aquisição na história da indústria de centros de dados chinesa, destacando tanto a demanda dos investidores quanto o papel influente da Chindata na transformação da infraestrutura digital da região.

- Em setembro de 2025, a China Unicom revelou um novo projeto de centro de dados em Xining, Província de Qinghai. Esta instalação de $390 milhões é alimentada predominantemente por chips de IA produzidos internamente, com a divisão T-Head da Alibaba fornecendo cerca de 72% dos quase 23.000 processadores usados até agora. O centro atualmente possui 3.579 petaflops de capacidade de computação, com planos para alcançar 20.000 petaflops após a conclusão, representando um esforço estratégico para maior independência tecnológica nacional em face das tensões comerciais internacionais.