Resumé:

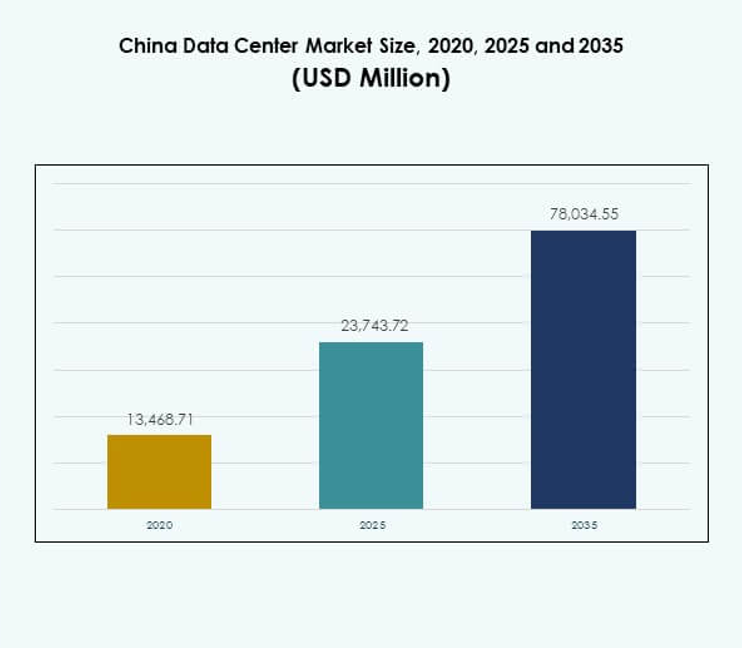

Markedet for datacentre i Kina blev vurderet til USD 13.468,71 millioner i 2020 og forventes at nå USD 23.743,72 millioner i 2025 og USD 78.034,55 millioner i 2035, med en årlig vækstrate (CAGR) på 12,48% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2025 |

| Prognoseperiode |

2025-2035 |

| Kinas Datacenter Markedsstørrelse 2025 |

USD 23.743,72 Millioner |

| Kinas Datacenter Marked, CAGR |

12,48% |

| Kinas Datacenter Markedsstørrelse 2035 |

USD 78.034,55 Millioner |

Markedsudvidelsen drives af digital transformation, cloud-adoption og den stigende brug af AI og big data. Virksomheder prioriterer hybrid infrastruktur for at balancere skalerbarhed og sikkerhed, mens regeringsinitiativer fremmer modernisering og energieffektivitet. Det har strategisk betydning for investorer, da virksomheder og tjenesteudbydere accelererer innovation, udvider kapacitet og styrker digital modstandsdygtighed for at imødekomme de stigende krav fra forskellige industrier.

Østkina fører an med stærk konnektivitet og virksomhedsklynger, understøttet af Shanghai og Jiangsu som nøgleknudepunkter. Nordkina følger med Beijings indflydelse inden for teknologi og regeringsstøttede projekter, hvilket skaber en stabil vækstvej. Vestlige og centrale regioner er i fremgang på grund af lavere jordomkostninger, vedvarende energiprojekter og regeringens incitamenter, hvilket gør dem attraktive for fremtidig infrastrukturudvikling og balanceret national udvidelse.

Markedsdrivere

Accelererende Digital Transformation og Udbredt Adoption af Cloud Computing Platforme

Markedet for datacentre i Kina oplever stærkt momentum fra virksomheder, der skifter til digitale strategier. Cloud computing platforme tilbyder effektivitet, skalerbarhed og sikker datastyring for industrier af alle størrelser. Efterspørgslen stiger fra IT, finans, sundhed og detailhandel, der søger avanceret digital infrastruktur. Cloud-adoption gør det muligt for virksomheder at håndtere stigende arbejdsbyrder, samtidig med at de opfylder overholdelseskrav. Det driver investeringer i hyperscale og modulære faciliteter på landsplan. Virksomheder prioriterer lav-latens operationer for hurtigere kundeservice og realtidsbeslutningstagning. Digitalisering fremmer langsigtede forpligtelser fra multinationale virksomheder. Investorer betragter segmentet som vitalt for at støtte forretningsmodstandsdygtighed og konkurrenceevne.

- For eksempel bruger PSBC (Postal Savings Bank of China) Huaweis GaussDB til at behandle over 2 milliarder transaktioner om dagen og op til 67.000 transaktioner pr. sekund i spidsbelastningstider på tværs af sine 40.000+ filialer og mere end 650 millioner kunder.

Hurtig Udvidelse af Kunstig Intelligens, Big Data og Højtydende Computing Applikationer

Artificial intelligence og big data-teknologier intensiverer efterspørgslen efter avanceret infrastruktur på det kinesiske datacentermarked. AI-arbejdsbelastninger kræver høj-densitets computing-miljøer, hvilket driver hurtige investeringer i servere og lagringsløsninger. Big data-analyse styrker behovet for forbedret konnektivitet og hurtigere behandlingshastighed. Højtydende computing accelererer forskning inden for sundhed, finans og fremstilling. Det driver udviklingen af specialiserede datahaller med avancerede køleteknologier. Brancheinteressenter understreger effektiv energianvendelse for bæredygtig drift. Partnerskaber mellem virksomheder og teknologileverandører udvider innovationsøkosystemer. Disse fremskridt skaber muligheder for fortsat vækst og rentabilitet.

Regeringspolitikker, der støtter digital økonomi og modernisering af infrastruktur

Støttende regeringspolitikker bidrager til vækst på det kinesiske datacentermarked. Nationale strategier fremmer modernisering, energieffektivitet og teknologi-drevet konkurrenceevne. Reguleringer sikrer overholdelse af strenge cybersikkerheds- og datalokaliseringregler. Det tilpasser digital infrastruktur til langsigtede økonomiske prioriteter. Incitamenter opmuntrer til privat og offentlig samarbejde i opbygningen af avancerede faciliteter. Investeringer styrker grønne og vedvarende energidrevne datacentre på tværs af provinser. Virksomheder opnår tillid med reguleringsklarhed og stabile driftsmiljøer. Regeringsinitiativer øger investorernes tillid og øger internationalt samarbejde. Gunstige politiske rammer fremskynder tempoet for digital transformation og teknologisk fremgang.

- For eksempel strækker China Telecoms Indre Mongoliet Informationspark sig over 7 millioner kvadratfod og trækker omkring 150 MW strøm. Faciliteterne planlægger at huse over 100.000 racks og rumme mere end 1 million servere ved fuld udbygning.

Voksende efterspørgsel fra virksomheder efter hybride modeller og branchespecifikke digitale løsninger

Hybride cloud-modeller vinder indpas på det kinesiske datacentermarked. Virksomheder kræver en balance mellem omkostningsoptimering, fleksibilitet og kontrol over kritiske data. Branchespecifikke løsninger henvender sig til vertikaler som BFSI, sundhed og e-handel. Hybrid adoption reducerer afhængigheden af enkeltinfrastrukturleverandører og øger modstandsdygtigheden. Det understøtter problemfri integration af private og offentlige ressourcer. Virksomheder drager fordel af operationel smidighed, mens de opretholder overholdelse af lokale krav. Det positionerer hybride implementeringer som en strategisk fordel. Vækst i denne model omformer konkurrencevilkårene og tiltrækker fortsatte investeringer. Hybride rammer understøtter virksomheders innovation og langsigtet skalerbarhed.

Markedstendenser

Stigning af grønne datacentre drevet af vedvarende og energieffektive teknologier

Det kinesiske datacentermarked observerer en stabil overgang mod bæredygtig energianvendelse. Operatører adopterer vedvarende kilder som sol- og vandkraft for at reducere emissioner. Grønne kølesystemer som væskekøling og friluftdesign vinder fremtrædende plads. Det sikrer overholdelse af nationale energieffektivitetsmål. Investorer prioriterer faciliteter med klare bæredygtighedsforpligtelser. Efterspørgslen efter miljøansvarlige datacentre stiger på tværs af virksomheder. Reguleringsincitamenter fremskynder yderligere adoptionen af grønne teknologier. Bæredygtighed styrker nationens rolle i klimabevidst digital infrastruktur.

Øget fokus på edge og mikro datacenterimplementeringer i nye byer

Edge- og mikrofaciliteter udvider sig hurtigt på det kinesiske datacentermarked. Mindre centre opfylder efterspørgslen i Tier 2- og Tier 3-byer. Lokaliseret infrastruktur sikrer lav latenstid og effektiv databehandling. Det understøtter applikationer inden for IoT, smarte byer og forbundne enheder. Virksomheder implementerer edge-faciliteter for at imødekomme kundebehov tættere på slutbrugerne. Regeringsledede digitale byprojekter skaber nye muligheder for udbydere. Telekomoperatører samarbejder med hyperskala-firmaer for at udvide regionale netværk. Edge-implementeringer bliver en definerende trend i udvidelsen af den nationale digitale dækning.

Voksende investering i datacenterautomatisering og orkestreringsplatforme

Automatiseringsløsninger omformer operationel effektivitet på det kinesiske datacentermarked. Platforme optimerer arbejdsbelastninger, ressourceallokering og prædiktivt vedligehold. Det reducerer nedetid og skærer betydeligt ned på driftsomkostningerne. Virtualisering og orkestreringsteknologier forbedrer skalerbarheden på tværs af store faciliteter. AI-drevet overvågning sikrer sikre og adaptive operationer. Virksomheder adopterer automatisering for at håndtere komplekse digitale arbejdsbelastninger. Investering i softwareløsninger stiger, efterhånden som konkurrencen intensiveres. Automatisering styrker operationel modstandsdygtighed og muliggør en glattere integration af hybrid infrastruktur.

Udvidelse af grænseoverskridende konnektivitet og internationale cloud-integrationsnetværk

International integration styrker den globale positionering af det kinesiske datacentermarked. Konnektivitetsaftaler udvider direkte adgang til globale cloud-tjenesteudbydere. Det forbedrer multinationale virksomheders evne til at operere problemfrit på tværs af regioner. Undersøiske kabelprojekter øger båndbredden og grænseoverskridende datatrafik. Colocation-hubs tiltrækker internationale virksomheder, der søger adgang til kinesiske kunder. Partnerskaber mellem indenlandske og udenlandske aktører øger konkurrenceevnen. Trenden understreger nationens rolle i den globale datahandel. International integration understøtter innovationsøkosystemer og driver stærkere markedsudvidelse.

Markedsudfordringer

Stigende bekymringer over energiforbrug og miljømæssig bæredygtighed i storskala operationer

Det kinesiske datacentermarked står over for stigende bekymringer vedrørende energiintensitet. Storskala datacentre forbruger betydelig strøm, hvilket rejser spørgsmål om miljømæssig bæredygtighed. Presset stiger for at adoptere vedvarende energi og højeffektive kølesystemer. Det er fortsat udfordrende at balancere ydeevne med energieffektivitet. Udbydere står over for granskning af CO2-aftryk og overholdelse af regler. Hurtig ekspansion forstærker belastningen på regionale elnet. Opfyldelse af bæredygtighedsmål kræver store investeringer i ren energi. Brancheinteressenter skal adressere disse problemer for at opretholde konkurrenceevnen.

Komplekst reguleringsmiljø og øgede cybersikkerhedsrisici påvirker vækstudsigterne

Det kinesiske datacentermarked opererer under et stærkt reguleret miljø. Krav om datalokalisering pålægger globalt operatører streng overholdelse. Det øger omkostningerne for multinationale firmaer, der tilpasser sig nationale regler. Cybersikkerhedstrusler udfordrer også operatører, der håndterer følsomme oplysninger. Virksomheder kræver højere sikkerhedsforanstaltninger mod databrud og hacking. Sikring af overholdelse og sikkerhed øger driftskompleksiteten. Grænseoverskridende restriktioner tilføjer et andet lag af komplikation. Sektoren står over for langsigtede udfordringer i at tilpasse innovation med sikkerhedsforpligtelser.

Markedsmuligheder

Udvidelse af smarte byprojekter og IoT-økosystemer skaber stærk efterspørgsel efter edge-faciliteter

Det kinesiske datacentermarked drager fordel af nationale initiativer for smarte byer. IoT-økosystemer driver efterspørgslen efter edge- og mikrofaciliteter i bycentre. Det understøtter kritiske tjenester som trafikstyring, sundhedsovervågning og industriel automatisering. Virksomheder udforsker partnerskaber for hurtigt at skalere infrastrukturen. Lokale myndigheder giver incitamenter til edge-implementeringer. Krav om lav latens gør mindre faciliteter essentielle. Udbydere udnytter nye muligheder i decentrale byøkosystemer. Væksten er i overensstemmelse med bredere mål for smart infrastruktur på landsplan.

Stigende efterspørgsel efter AI, cloud-gaming og digitale underholdningsløsninger

Det kinesiske datacentermarked drager fordel af udvidelsen af digital underholdning. AI-drevne cloud-gaming og streamingplatforme kræver infrastruktur med lav latens. Det understøtter immersive oplevelser for millioner af brugere. Virksomheder udvider faciliteter dedikeret til underholdning og AI-behandling. Investeringer flyder ind i højtydende lager og GPU-servere. E-handelsplatforme kræver også avanceret digital infrastruktur. Underholdningsboomet forbedrer langsigtede muligheder for investorer. Hurtigt voksende brugerbaser sikrer vedvarende infrastrukturvækst.

Markedssegmentering

Efter komponent

Hardware dominerer det kinesiske datacentermarked, drevet af efterspørgsel efter servere, lager og netværksudstyr. Vækst i AI, cloud og big data-arbejdsbelastninger styrker hardwareinvesteringer. Softwareløsninger som orkestrering og DCIM udvider sig også støt. Tjenester som managed og rådgivningstilbud giver stærk værdi for virksomheder. Udbydere kombinerer hardware med software og tjenester for helhedsløsninger. Hardware fortsætter med at lede på grund af præstationsbehov. Langsigtede vækstudsigter forbliver centreret omkring hardware-drevet infrastruktur.

Efter datacenter type

Hyperscale-faciliteter fører det kinesiske datacentermarked og fanger den største andel af implementeringer. Colocation og virksomhedsfaciliteter fortsætter med at vokse, da virksomheder søger skalerbare løsninger. Cloud- og internetdatacentre udvider sig med stigende efterspørgsel efter digitale tjenester. Edge- og mikrodatacentre stiger i betydning på grund af IoT-vækst. Mega-faciliteter tiltrækker store investeringer fra globale og indenlandske aktører. Hver type opfylder unikke industribehov. Hyperscale dominerer på grund af dens evne til effektivt at betjene flere industrier.

Efter implementeringsmodel

Hybrid implementering dominerer det kinesiske datacentermarked, der kombinerer fleksibilitet med omkostningsoptimering. Virksomheder udnytter cloud-baserede ressourcer for skalerbarhed, mens de opretholder sikkerhed på stedet. On-premises modeller fortsætter med at betjene følsomme sektorer som forsvar og bank. Cloud-adoption accelererer for virksomheder, der har brug for hurtig implementering. Hybridmodeller opfylder overholdelsesbehov, samtidig med at de tilbyder effektivitet. Udbydere designer skræddersyede løsninger for at balancere arbejdsbelastningsfordeling. Hybridrammer forbliver attraktive på grund af deres tilpasningsevne. De fortsætter med at drive langsigtet strategisk betydning.

Efter virksomhedsstørrelse

Store virksomheder dominerer det kinesiske datacentermarked med store investeringer i skalerbar infrastruktur. Små og mellemstore virksomheder vokser støt gennem cloud-adoption og colocation-tjenester. SMV’er udnytter digitalisering for at få adgang til avancerede computerressourcer. Store organisationer fortsætter med at drive hyperscale-udvidelse. SMV’er forbliver kritiske for markedsdiversificering. Det positionerer begge segmenter som vigtige i digital infrastrukturvækst. Investeringsfokus forbliver stærkere i store virksomheders projekter. Store organisationer sætter tempoet for industriens adoption.

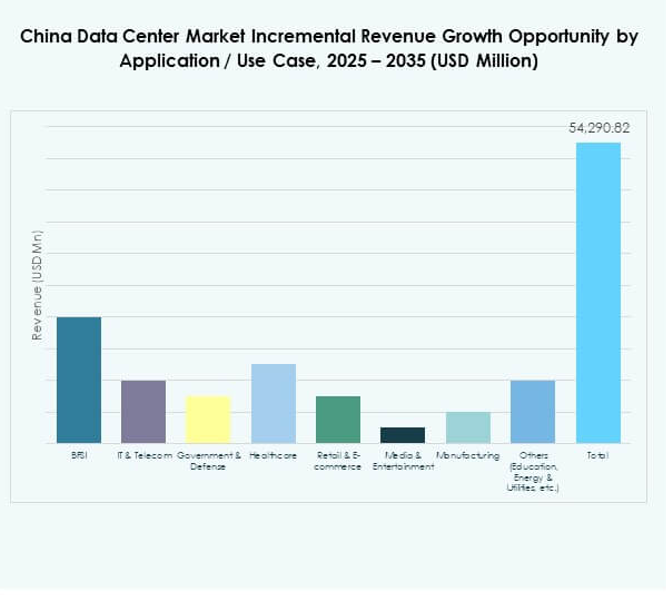

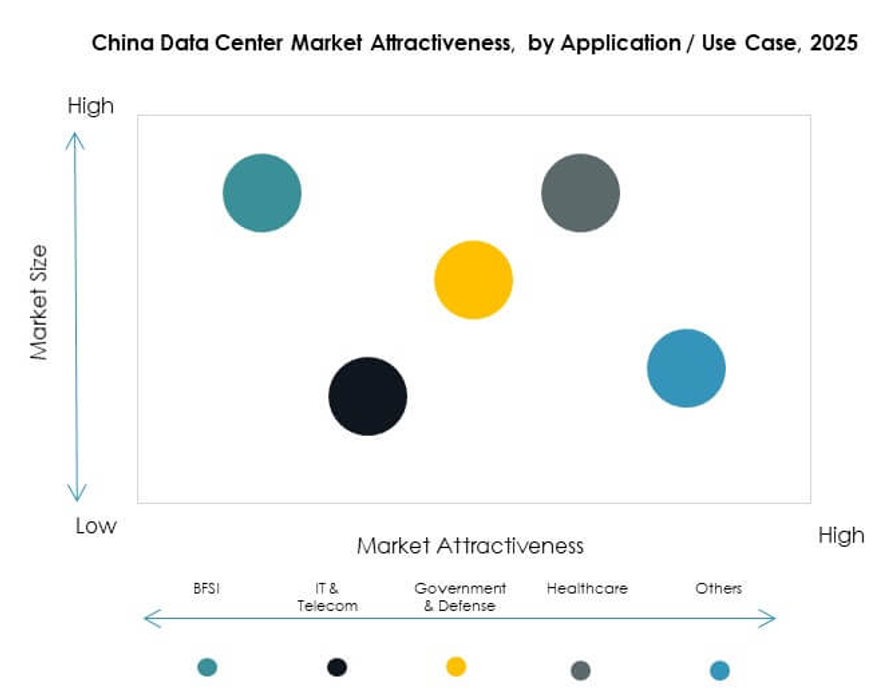

Efter Anvendelse / Brugsscenarie

IT og telekommunikation dominerer det kinesiske datacentermarked med den største andel. BFSI og e-handel driver også betydelig efterspørgsel efter sikre og skalerbare løsninger. Sundhedssektoren adopterer infrastruktur til digitale journaler og telemedicin. Medier og underholdning vokser med cloud-gaming og streaming. Regerings- og forsvarssektorer udvider sikre faciliteter. Fremstillingsindustrien driver smart industri-transformation. Hver anvendelse tilføjer unikke efterspørgselskarakteristika. IT og telekommunikation opretholder lederskab på grund af dataintensive operationer.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer det kinesiske datacentermarked som de største drivkræfter for ekspansion. Virksomheder investerer kraftigt i colocation og hybride løsninger. Regeringsorganer styrker sikker national infrastruktur. Colocation-udbydere fanger muligheder fra SMV’er og mellemstore virksomheder. Andre industrier, herunder uddannelse og energi, tilføjer stabil efterspørgsel. Det styrker mangfoldigheden i slutbrugeradoption. Cloud-tjenesteudbydere opretholder lederskab på grund af skala. De forbliver den mest indflydelsesrige kraft, der former markedet.

Regionale Indsigter

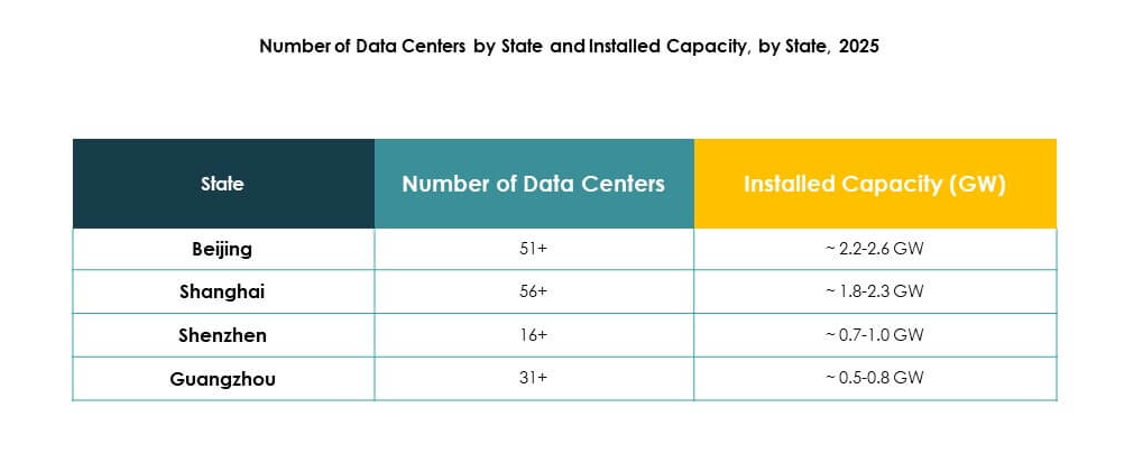

Østkina Leder Med 42% Markedsandel Drevet af Kystøkonomisk Styrke

Østkina leder det kinesiske datacentermarked med en andel på 42%. Stærke økonomiske centre som Shanghai og Jiangsu driver efterspørgslen efter digital infrastruktur. Kystforbindelser forbedrer internationale dataflows og globale partnerskaber. Det tiltrækker hyperscale- og colocation-udbydere, der investerer i storskala faciliteter. Vedvarende energiadoption understøtter bæredygtighedsindsatser. Østkina fortsætter som en strategisk digital gateway. Dens dominans afspejler bymæssig tæthed og virksomhedskoncentration.

Nordkina Holder 31% Andel Med Beijing som Det Centrale Teknologiknudepunkt

Nordkina tegner sig for 31% andel på det kinesiske datacentermarked. Beijing forankrer væksten med stærk regeringsnærvær og teknologiklynger. Virksomheder udvider hurtigt på grund af gunstige politiske rammer. Det fungerer som et knudepunkt for AI, cloud computing og big data-projekter. Stærke akademiske institutioner tilføjer forskningsdrevet innovation. Nordkina opretholder stabilitet med høj reguleringsmæssig overholdelse. Dens indflydelse strækker sig over virksomheders og regeringssektorer.

- For eksempel driver GDS en hyperscale datacenter-campus i Beijing optimeret til AI-arbejdsbelastninger, der leverer høj-densitets beregning og lav latensforbindelse til store cloud-udbydere. Stedet bruger realtids, AI-drevne kølekontroller til at optimere energiforbrug og understøtter skalerbar modeltræning for virksomhedskunder.

Vest- og Centralkina Fremstår Med 27% Andel Støttet af Lavpris og Grøn Energi

Vest- og centralkina fanger 27% andel af det kinesiske datacentermarked. Lavere jord- og energipriser tiltrækker nye installationer. Provinser som Sichuan og Indre Mongoliet leder vedvarende energidrevne faciliteter. Det giver balance til høj-densitets østlige og nordlige knudepunkter. Regeringsincitamenter opmuntrer investeringer i grønne projekter. Edge- og modulære faciliteter udvider i urbaniserende byer. Vest- og centralkina styrker modstandsdygtighed og landsdækkende dækning.

- For eksempel åbnede China Unicom i 2025 et datacenter i Xining, Qinghai, der i øjeblikket leverer 3.579 petaflops af computerkapacitet ved hjælp af næsten 23.000 indenlandsk producerede AI-chips, hvilket indikerer Kinas skub mod selvforsynende, vedvarende drevet højtydende infrastruktur.

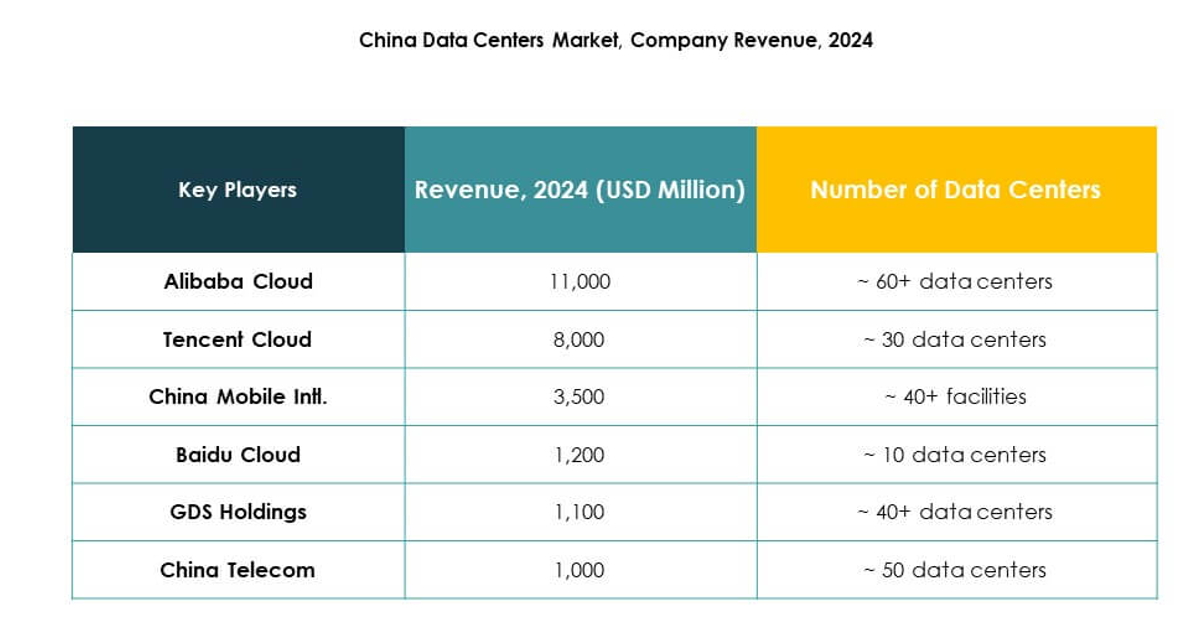

Konkurrenceindsigter:

- Alibaba Cloud

- Tencent Cloud

- China Mobile Intl.

- Baidu Cloud

- GDS Holdings

- China Telecom

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Andre

Det kinesiske datacentermarked er præget af et stærkt konkurrencepræget miljø formet af indenlandske ledere og globale aktører. Alibaba Cloud, Tencent Cloud og Baidu Cloud dominerer gennem omfattende cloud-platforme og storskala implementeringer. Telekomgiganter som China Mobile Intl. og China Telecom udnytter landsdækkende netværk til at udvide deres infrastrukturbase. GDS Holdings spiller en central rolle i colocation, mens internationale firmaer som Digital Realty og NTT styrker hybride serviceudbud. Globale hyperscale-udbydere inklusive Microsoft, Amazon Web Services og Google udvider deres tilstedeværelse gennem strategiske partnerskaber og bæredygtige investeringer. Det opretholder hurtig vækst med virksomheder, der fokuserer på høj-densitets computing, vedvarende energi adoption og edge-udvidelsesstrategier for at sikre langsigtet konkurrenceevne på tværs af den digitale økonomi.

Seneste udviklinger:

- I september 2025 annoncerede Alibaba Cloud en udvidelse af globale datacenteroperationer sammen med et strategisk partnerskab med Nvidia for at accelerere AI- og cloud-fremskridt. Virksomheden introducerede nye kunstig intelligens-produkter og delte planer om at lancere datacentre i flere lande, inklusive forbedringer i infrastrukturen for at imødekomme den stigende efterspørgsel efter AI-understøttede cloud-tjenester i Kina.

- I september 2025 indgik Tencent Cloud et strategisk partnerskab med TVU Networks for at lancere en integreret cloud-baseret medieproduktionsløsning. Dette samarbejde udnytter Tencent Clouds infrastruktur og TVU’s mikrotjenesteplatform til at forbedre effektiviteten og skalerbarheden for globale medieorganisationer, understøtte AI-drevne produktionsarbejdsgange og imødekomme de udviklende behov i Kinas digitale mediesektor.

- I september 2025 afsluttede Bain Capital en skelsættende transaktion, der så salget af sin Kina-baserede datacenterforretning, drevet gennem WinTriX DC Group (tidligere Chindata), til et konsortium ledet af Shenzhen Dongyangguang Industry Co., Ltd (HEC) sammen med institutionelle investorer og lokale regeringsfonde. Denne aftale, værdiansat til cirka 4 milliarder dollars, markerer den største fusion og opkøb i den kinesiske datacenterindustris historie, hvilket understreger både investorernes efterspørgsel og Chindatas indflydelsesrige rolle i regionens digitale infrastrukturtransformation.

- I september 2025 afslørede China Unicom et stort nyt datacenterprojekt i Xining, Qinghai-provinsen. Denne facilitet til 390 millioner dollars drives overvejende af indenlandsk producerede AI-chips, hvor Alibabas T-Head-division leverer omkring 72% af de næsten 23.000 processorer, der hidtil er brugt. Centret har i øjeblikket 3.579 petaflops af computerkapacitet, med planer om at nå 20.000 petaflops ved færdiggørelse, hvilket repræsenterer et strategisk skub for større national teknologisk uafhængighed i lyset af internationale handelsspændinger