الملخص التنفيذي:

تم تقييم حجم سوق مراكز البيانات المشتركة في اليابان بمبلغ 917.23 مليون دولار أمريكي في عام 2020 ليصل إلى 2,225.83 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 9,667.93 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.73% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في اليابان 2025 |

2,225.83 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في اليابان، معدل النمو السنوي المركب |

15.73% |

| حجم سوق مراكز البيانات المشتركة في اليابان 2035 |

9,667.93 مليون دولار أمريكي |

يعزز الاعتماد السريع على السحابة، وتكامل الذكاء الاصطناعي، والبنية التحتية الرقمية المتقدمة الطلب القوي من المؤسسات ومزودي الخدمات الضخمة. يتوسع السوق مع الاستثمارات في التقنيات الموفرة للطاقة، ونماذج السحابة الهجينة، وحلول الاتصال الآمنة. تعتبر الشركات سوق مراكز البيانات المشتركة في اليابان كعمود فقري استراتيجي لدعم المرونة التشغيلية، وأمن البيانات، والنمو التنافسي في اقتصاد يتحول رقميًا.

تعد طوكيو وأوساكا المحاور الرئيسية نظرًا للاتصال القوي، وكثافة المؤسسات، والبنية التحتية الناضجة. تكتسب المناطق الناشئة اهتمامًا حيث يقوم المشغلون بتوسيع السعة إلى الأسواق الثانوية لتقليل التكاليف وتحسين التكرار. يعزز هذا التنويع الجغرافي المرونة الوطنية ويسرع من تطوير السوق.

محركات السوق

تسريع التحول الرقمي عبر الصناعات الحيوية

يدفع التوسع السريع في اعتماد السحابة، وتطبيقات الذكاء الاصطناعي، ومبادرات الصناعة 4.0 الطلب القوي على بنية تحتية مشتركة عالية السعة. تتحول المؤسسات في البنوك، والرعاية الصحية، والتصنيع، والاتصالات إلى بيئات مراكز البيانات القابلة للتوسع لدعم الأتمتة، والحوسبة الطرفية، ومعالجة البيانات في الوقت الفعلي. يستفيد سوق مراكز البيانات المشتركة في اليابان من هذا التحول، مما يتيح التنفيذ الرقمي الأسرع. يوفر للمؤسسات المرونة، والأمان، والمرونة التشغيلية. تعزز شبكات الألياف عالية السرعة والاتصالات ذات زمن الاستجابة المنخفض استراتيجيات استمرارية الأعمال. يعتبر المستثمرون هذا التحول محركًا للنمو طويل الأجل للبنية التحتية الرقمية الحديثة.

زيادة عمليات النشر الضخمة وتكامل السحابة الهجينة

يقوم مزودو السحابة الضخمة بتوسيع العمليات في المحاور الحضرية الرئيسية لتلبية الطلبات المتزايدة على أعباء العمل المؤسسية. تصبح مرافق الاستضافة المشتركة حاسمة لتكامل بيئات السحابة العامة والخاصة. يدعم سوق مراكز البيانات المشتركة في اليابان النماذج الهجينة الآمنة التي تعزز الأداء وتقلل من إجمالي تكاليف البنية التحتية. يسمح للمشغلين بتحسين الموارد مع الحفاظ على الامتثال. تتعاون الشركات السحابية العالمية مع المشغلين المحليين لتوسيع تغطية الخدمات. تزيد هذه الشراكات من مناطق التوافر وتعزز نضج النظام البيئي. تكتسب الشركات المرونة التشغيلية وتقديم الخدمات بشكل أسرع عبر القطاعات.

- على سبيل المثال، في ديسمبر 2024، أعلنت AWS عن موقع جديد لـ Direct Connect في Telehouse Osaka 2، يدعم منافذ MACsec بسعات 1 جيجا، 10 جيجا، و100 جيجا. يستضيف مركز بيانات CC1 Chuo التابع لـ AT TOKYO أيضًا موقع AWS Direct Connect، مما يعزز خيارات الاتصال الآمن في اليابان.

زيادة متطلبات توطين البيانات والأمن السيبراني

الإطار التنظيمي لليابان يدفع الطلب على البنية التحتية المحلية الآمنة. تتطلب تفويضات توطين البيانات بقاء المعلومات الحيوية داخل الحدود الوطنية، مما يزيد الاعتماد على مراكز التواجد المحلية. يدعم سوق مراكز التواجد في اليابان الامتثال مع ضمان تدابير قوية للأمن السيبراني والأمن المادي. يعالج مخاوف الشركات بشأن سيادة البيانات وتخفيف المخاطر. تطالب صناعات مثل BFSI، الرعاية الصحية، والحكومة بحلول أمنية متقدمة. يستثمر المشغلون في التشفير من الجيل التالي، نماذج الثقة الصفرية، وهندسة الشبكات المقاومة. تجذب الأطر الامتثالية القوية المستثمرين المحليين والدوليين.

الاستثمار الاستراتيجي في البنية التحتية واعتماد الطاقة المتجددة

تعمل الاستثمارات في دمج الطاقة المتجددة وكفاءة الطاقة على إعادة تشكيل استراتيجيات البنية التحتية طويلة الأجل. يقوم المشغلون بنشر أنظمة تبريد فعالة، مصادر متجددة، ورفوف عالية الكثافة لتلبية أهداف الاستدامة المؤسسية. يعكس سوق مراكز التواجد في اليابان هذا التحول، موائمًا توسع البنية التحتية مع الأهداف البيئية. يخلق فرصًا للنمو المستدام والتمييز التنافسي. تجذب الشهادات الخضراء وأهداف PUE المنخفضة المستثمرين المهتمين بالاستدامة البيئية. تعزز أمن الطاقة وتحديث الشبكة الموثوقية واستمرارية العمليات. يدعم تمويل البنية التحتية الاستراتيجية توسيع السعة في المدن الرئيسية والمناطق الناشئة.

- على سبيل المثال، في مارس 2024، افتتحت MC Digital Realty منشأة NRT12 في إنزاي، تشيبا، بسعة IT تبلغ 34 ميجاوات. يدعم الموقع ما يصل إلى 70 كيلووات لكل رف ويستخدم تقنية تبريد سائل بمساعدة الهواء المتقدمة، مما يعزز كفاءة البنية التحتية للنشر واسع النطاق.

اتجاهات السوق

زيادة في نشر الحافة ومبادرات تحسين زمن الاستجابة

تعيد الحوسبة الطرفية تشكيل مشهد مراكز البيانات من خلال تقريب موارد الحوسبة من المستخدمين والأجهزة. تطالب الشركات بزمن استجابة منخفض للغاية لدعم التطبيقات مثل المركبات الذاتية القيادة، الطب عن بعد، والوسائط الغامرة. يتطور سوق مراكز التواجد في اليابان نحو بنى الحافة الموزعة. يمكن للمشغلين استضافة أحمال العمل المحلية مع الحفاظ على الاتصال بالعقد الأساسية واسعة النطاق. يتعاون مشغلو الاتصالات ومقدمو الخدمات السحابية في مشاريع نشر الحافة. يسرع هذا التحول من سرعة تقديم الخدمات. تصبح عقد الحافة حيوية لتوسيع الاقتصاد الرقمي ومتطلبات المعالجة في الوقت الفعلي.

التركيز على البناء المعياري ونماذج النشر السريع

يتجه مشغلو مراكز البيانات نحو التصاميم المعيارية والمسبقة الصنع لتقليل أوقات البناء وزيادة المرونة. تتيح هذه النماذج نشر السعة بشكل أسرع في المواقع الحضرية والإقليمية. يتكيف سوق مراكز التواجد في اليابان مع هذا التحول من خلال تنفيذ تصاميم معيارية قابلة للتوسع. يساعد ذلك المشغلين على التكيف مع احتياجات الشركات الديناميكية والتحولات التكنولوجية. تدعم البنيات المعيارية التوحيد، وتحسن كفاءة التكلفة، وتسهل التحديثات. يمكن للمشغلين التوسع بسرعة في الأسواق الثانوية. تعزز هذه المرونة من مرونة الشبكة وتضمن وضعًا تنافسيًا.

توسع أنظمة الربط المحايدة للمشغلين

تُصبح المرافق المحايدة من حيث الناقل أصولًا استراتيجية للمؤسسات التي تسعى إلى الاتصال المرن وذو التكلفة الفعالة. تفضل الشركات الحرم الجامعي الغني بالترابط الذي يستضيف العديد من مزودي الخدمات السحابية والشبكات. يشهد سوق مراكز البيانات في اليابان لتوفير المساحات المشتركة تطورًا قويًا في هذه النظم البيئية. يعزز الاتصال المتبادل والتشغيل البيني متعدد السحابات. تستفيد الصناعات كثيفة البيانات من تقليل زمن الانتقال وتحسين التكرار. تجذب مراكز الاتصال المتبادل مزودي الخدمات العالميين والمحليين. يدعم نمو هذا النظام البيئي التحول الرقمي الإقليمي ويعزز ملف الاتصال العالمي لليابان.

دمج الذكاء الاصطناعي والأتمتة لكفاءة البنية التحتية

تُحول العمليات المدفوعة بالذكاء الاصطناعي وأدوات الصيانة التنبؤية إدارة المساحات المشتركة. تعمل أنظمة المراقبة الآلية على تحسين استخدام الطاقة وتحسين وقت تشغيل المعدات. يتبنى سوق مراكز البيانات في اليابان لتوفير المساحات المشتركة اعتماد الذكاء الاصطناعي لتعزيز الأداء التشغيلي. يسمح بموازنة الحمل في الوقت الحقيقي وتحسين الموارد. يقلل المشغلون من تكاليف التشغيل مع تحسين مستويات خدمة العملاء. تدعم الأتمتة استراتيجيات البنية التحتية المرنة والرشيدة. تعزز هذه التحولات استخدام السعة، وتقلل من البصمة الكربونية، وتؤمن المرافق الكبيرة للمستقبل.

تحديات السوق

الاستهلاك العالي للطاقة وقيود استدامة الطاقة

يخلق النمو المتزايد للبنية التحتية للمساحات المشتركة طلبًا متزايدًا على الطاقة وضغطًا على الشبكة. يزيد التوسع في الحوسبة عالية الكثافة والمقياس الضخم من استخدام الطاقة، مما يرفع تكاليف التشغيل. يواجه سوق مراكز البيانات في اليابان لتوفير المساحات المشتركة ضغطًا قويًا لمواءمة النمو مع مصادر الطاقة المستدامة. يتطلب ذلك تحديث الشبكة والاستثمار في القدرات المتجددة. يواجه المشغلون تحديات في موازنة التوسع مع أهداف كفاءة الطاقة. تزيد اللوائح البيئية الصارمة من متطلبات الامتثال. يضيف توفر الأراضي المحدود في المراكز الرئيسية ضغطًا على التكاليف. تظل تعقيدات مصادر الطاقة قيدًا تشغيليًا رئيسيًا للمستثمرين والمشغلين.

ارتفاع تكاليف العقارات وتطوير البنية التحتية

يزيد العرض المحدود للأراضي الحضرية في اليابان وتكاليف البناء العالية من الحواجز أمام تطوير مراكز البيانات على نطاق واسع. يتطلب تأمين العقارات الرئيسية في مراكز استراتيجية مثل طوكيو وأوساكا نفقات رأسمالية عالية. يواجه سوق مراكز البيانات في اليابان لتوفير المساحات المشتركة قيودًا على التكاليف تبطئ من بناء الجديد وجداول التوسع. يتطلب استراتيجيات مالية قوية لتحقيق توازن في عوائد الاستثمار. تضيف الموافقات التنظيمية وقيود استخدام الأراضي تأخيرات. يجب على المشغلين تبني حلول ابتكارية لتحسين المساحات والوحدات النمطية. تتحدى هذه الضغوط الاقتصادية قابلية التوسع وتقلل من مرونة الاستثمار.

فرص السوق

التوسع في الأسواق الثانوية ومجموعات الحافة الإقليمية

يتزايد الطلب على البنية التحتية لتكنولوجيا المعلومات الموزعة خارج طوكيو وأوساكا. يحدد المشغلون المدن الثانوية لنشر السعة بتكلفة فعالة وتنويع الشبكات الاستراتيجية. يتموضع سوق مراكز البيانات في اليابان لتوفير المساحات المشتركة للاستفادة من هذا التوسع الإقليمي. يدعم تقليل زمن الانتقال وتحسين المرونة عبر الشبكات الوطنية. تفضل المؤسسات نماذج النشر المتنوعة لتعزيز استعادة الكوارث. يخلق هذا فرص استثمارية جديدة للمشغلين الذين يستهدفون المجموعات غير المستغلة. يسرع توسيع بصمات الحافة من نضج السوق.

التحالفات الاستراتيجية للبنية التحتية الخضراء وعالية الكثافة

الاستدامة تقود التحالفات الاستراتيجية بين المشغلين والمرافق وشركات التكنولوجيا. تُمكّن الشراكات من تطوير مرافق عالية الكثافة وموفرة للطاقة تعمل بالطاقة المتجددة. يتماشى سوق مراكز البيانات المشتركة في اليابان مع أهداف ESG، مما يجعله جذابًا للمستثمرين المؤسسيين. يدعم أنظمة التبريد المبتكرة، وتصميمات PUE المنخفضة، وأهداف تقليل الكربون. تعزز التحالفات الخضراء موثوقية العمليات وسمعة العلامة التجارية. يستخدم المشغلون هذه التعاونات لتأمين عقود الطاقة طويلة الأجل وتحسين اقتصاديات البنية التحتية.

تقسيم السوق

حسب النوع

تهيمن الاستضافة المشتركة للبيع بالتجزئة على سوق مراكز البيانات المشتركة في اليابان بحصة كبيرة، مدفوعة بالطلب العالي من الشركات الصغيرة والمتوسطة والمؤسسات التي تسعى إلى حلول مرنة للسعة. تتوسع الاستضافة المشتركة بالجملة مع زيادة مزودي السحابة الضخمة وجودهم في طوكيو وأوساكا. تكتسب الاستضافة المشتركة السحابية الهجينة زخمًا بسبب احتياجات التكامل عبر السحابات العامة والخاصة. تُمكّن المرافق للبيع بالتجزئة من النشر السريع، بينما تضمن الجملة كفاءة التكلفة على نطاق واسع. يدعم هذا الهيكل القائم على النوع متطلبات عبء العمل المتنوعة للمؤسسات.

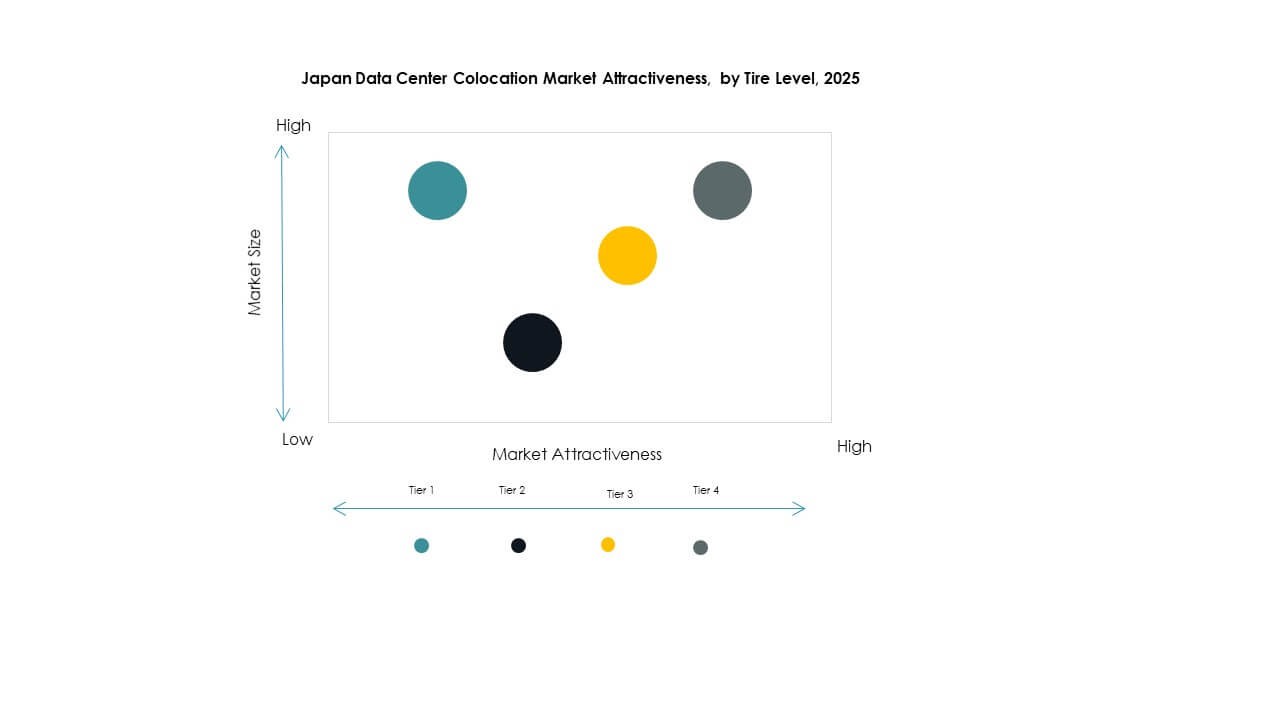

حسب مستوى الطبقة

تحتل مرافق الطبقة 3 الحصة الأكبر في سوق مراكز البيانات المشتركة في اليابان بسبب ضمان وقت التشغيل القوي والموثوقية. تنمو الطبقة 4 بسرعة حيث تطالب الصناعات الحرجة بتوافر عالي وتحمل للأخطاء. تظل الطبقة 1 والطبقة 2 ذات صلة بالنشرات الأصغر مع احتياجات مرونة أقل. تتماشى الطبقة 3 بشكل جيد مع طلب المؤسسات على التوازن بين التكلفة والأداء. تدفع الالتزامات القوية لاتفاقيات مستوى الخدمة والتكرار التبني في قطاعات المالية والاتصالات.

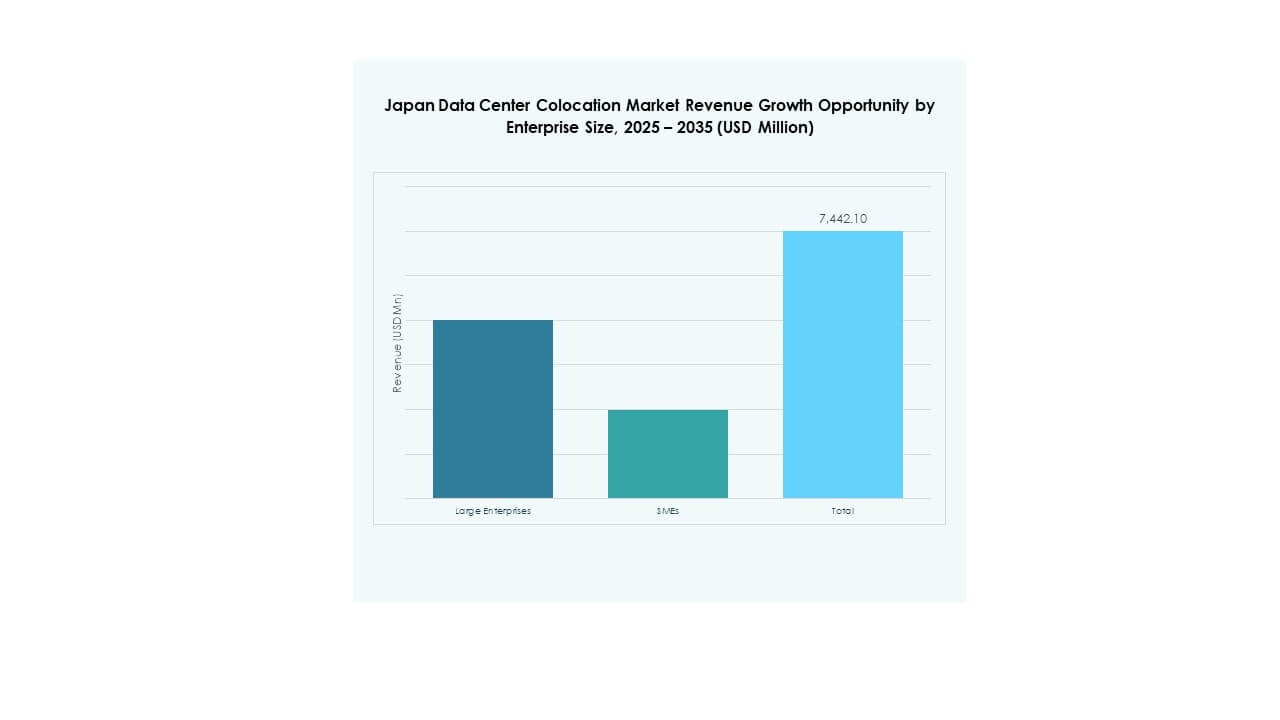

حسب حجم المؤسسة

تقود المؤسسات الكبيرة سوق مراكز البيانات المشتركة في اليابان، مساهمة بحصة مهيمنة بسبب برامج التحول الرقمي القوية لديها. تزداد تبني الشركات الصغيرة والمتوسطة مدفوعة بتوفير التكاليف، والأمان، والقابلية للتوسع. تفضل المؤسسات الاستضافة المشتركة لتجنب النفقات الرأسمالية العالية والتركيز على العمليات الأساسية. تدفع الشركات الكبيرة الطلب على المرافق الجاهزة للسحابة الهجينة والضخمة. تخلق الشركات الصغيرة والمتوسطة طلبًا مستقرًا على مساحات الاستضافة المشتركة للبيع بالتجزئة والخدمات المدارة. يدعم هذا الهيكل القائم على الحجم كلا من القطاعات المستقرة والعالية النمو.

حسب صناعة المستخدم النهائي

تهيمن شريحة تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات المشتركة في اليابان، مدعومة بالتبني القوي للسحابة، ونمو حركة البيانات، والبنية التحتية المتقدمة للشبكات. تليها عن كثب BFSI، مدفوعة باحتياجات البنية التحتية الآمنة والامتثال التنظيمي. توسع قطاعات الرعاية الصحية والإعلام وجودها من خلال الخدمات ذات زمن الوصول المنخفض والمبنية على البيانات. تستفيد تجارة التجزئة من الاستضافة المشتركة لتحسين استراتيجيات القنوات المتعددة. تسهم الصناعات الأخرى مثل التعليم واللوجستيات في النمو المستقر، مما يعزز التنويع عبر القطاعات.

رؤى إقليمية

منطقة طوكيو الحضرية – مركز السحابة الضخمة والاتصال الأساسي

تمثل طوكيو 58% من سوق مراكز البيانات المشتركة في اليابان، مما يجعلها أكبر منطقة فرعية. تعمل كمركز رئيسي لمشغلي السحابة الضخمة، والمؤسسات المالية، ومزودي السحابة العالميين. تدفع البنية التحتية المتقدمة للاتصال في طوكيو، وشبكة الطاقة الموثوقة، وكثافة المؤسسات العالية الطلب. تستفيد من الألياف القوية والاتصالات المحايدة للناقل. تفضل الشركات التكنولوجية الكبيرة طوكيو للنشر بزمن انتقال منخفض. تظل قيود العقارات قائمة، لكن البناء العمودي الاستراتيجي والبناء المعياري يدعمان التوسع المستمر.

- على سبيل المثال، افتتحت شركة Equinix مركز البيانات TY13x في طوكيو (إنزاي، تشيبا) في عام 2023 وأعلنت عن TY15 لأواخر عام 2024 لتوسيع بصمتها في مجال التواجد المشترك والاتصال البيني. تعزز هذه المرافق من مكانة طوكيو كمركز استراتيجي لمشغلي السحابة العالمية والهايبرسكيل.

منطقة أوساكا – التكرار الاستراتيجي والمركز الثانوي

تمتلك أوساكا حصة 31% من سوق التواجد المشترك لمراكز البيانات في اليابان، وتعمل كموقع احتياطي استراتيجي وموقع نشر ثانوي. تدعم استراتيجيات التعافي من الكوارث وتوازن السعة للشركات الكبيرة. تجعل الاتصالات المتزايدة في أوساكا، وتكاليف الأراضي المنخفضة، والاستقرار التنظيمي منها جاذبة للتوسع. يستخدم المشغلون أوساكا لتقليل زمن الانتقال لأعباء العمل في غرب اليابان. تعزز الشراكات الإقليمية مع مزودي الاتصالات كثافة الاتصال البيني. تعزز الاستثمارات المستمرة في البنية التحتية للمدينة دورها كمركز مكمل لطوكيو.

- على سبيل المثال، في مايو 2024، بدأت Digital Realty، من خلال مشروعها المشترك MC Digital Realty، في بناء مركز البيانات NRT14 بقدرة 31 ميجاواط في إنزاي، تشيبا. من المقرر افتتاح المنشأة في ديسمبر 2025، مما يرفع سعة الحرم الجامعي إلى 104 ميجاواط ويعزز توسيع البنية التحتية للهايبرسكيل في اليابان.

المناطق الثانوية الناشئة – توسيع بصمات الحافة

تمتلك المدن الناشئة حصة 11% من سوق التواجد المشترك لمراكز البيانات في اليابان، مما يظهر أهمية متزايدة في توسيع شبكة الحافة. تصبح مواقع مثل فوكوكا، ناغويا، وسابورو مواقع مفضلة للنشر الموزع. تقدم هذه المناطق مزايا تكلفة، وتوافر الأراضي، وتوسع البنية التحتية للشبكة. يستثمر المشغلون في مرافق معيارية وموفرة للطاقة لتلبية احتياجات الشركات الإقليمية. تقلل عمليات النشر الحافة في هذه المناطق من زمن الانتقال وتزيد من المرونة. يدعم هذا التنويع الجغرافي نمو البنية التحتية الرقمية الوطنية.

رؤى تنافسية:

- NTT Communications

- MC Digital Realty

- SoftBank

- Mitsubishi

- Amazon Web Services (AWS)

- Google Cloud

- Japan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

يتميز سوق التواجد المشترك لمراكز البيانات في اليابان بمنافسة قوية بين المشغلين المحليين ومزودي الهايبرسكيل العالميين. يتشكل السوق بواسطة NTT Communications وMC Digital Realty، اللتين تهيمنان من خلال البنية التحتية الواسعة والاتصال المتقدم. يقوم اللاعبون العالميون مثل AWS وGoogle Cloud وEquinix بتوسيع بصمتهم المحلية من خلال التحالفات الاستراتيجية والنماذج الهجينة. يركز المشغلون على مصادر الطاقة الخضراء، والشبكات منخفضة زمن الانتقال، والبناءات المعيارية لتأمين عقود الشركات. تعزز الشراكات مع شركات الاتصالات كثافة الاتصال البيني. يهدف المنافسون إلى التميز من خلال الاستدامة، والقابلية للتوسع، وعمق الخدمة. يعزز الاستثمار المستمر في عمليات النشر الحافة والنظم البيئية المحايدة للناقل من الوصول إلى السوق والاحتفاظ بالعملاء.

التطورات الأخيرة:

- في أكتوبر 2025، دخلت NTT DOCOMO BUSINESS (المعروفة سابقًا باسم NTT Communications Corporation) في شراكة مع شركة OMRON لتقديم حلول تعاون بيانات آمنة تعتمد على معايير Catena-X. تهدف الشراكة إلى دمج بيانات التكنولوجيا التشغيلية (OT) وتكنولوجيا المعلومات (IT) عبر مواقع التصنيع، مما يعزز شفافية سلسلة التوريد والأمن السيبراني في النظام الصناعي الياباني.

- في أكتوبر 2025، شكلت شركة SoftBank Corp. شراكة مع شركة Oracle لتقديم خدمات السحابة السيادية والذكاء الاصطناعي في اليابان. تحت هذا التعاون، أطلقت SoftBank Cloud PF Type A، مدعومة من Oracle Alloy، لتعزيز سيادة البيانات والأمن السيبراني في السوق اليابانية. تهدف المبادرة إلى تمكين الصناعات المحلية بأكثر من 200 خدمة من خدمات Oracle Cloud Infrastructure (OCI) عبر مراكز بيانات آمنة، مما يعزز استراتيجية استقلال السحابة في اليابان.

- في مايو 2024، بدأت شركة Digital Realty، من خلال مشروعها المشترك مع Mitsubishi المعروف باسم MC Digital Realty، في بناء مركز بيانات بقدرة 31 ميجاوات (NRT14) في إنزاي، محافظة تشيبا. من المتوقع أن يكون جاهزًا للعمل بحلول ديسمبر 2025، والمرفق مصمم لأعباء عمل الذكاء الاصطناعي باستخدام التبريد السائل المدعوم بالهواء. هذا التوسع يرفع سعة حرم إنزاي إلى 104 ميجاوات، مما يعزز دور المشروع المشترك في سوق البنية التحتية للذكاء الاصطناعي والسعة الكبيرة في اليابان.

- في فبراير 2025، أطلقت خدمات مركز بيانات Colt مركز بيانات كبير آخر، إنزاي 4، في طوكيو. المرحلة الأولى من المرفق، بتحميل IT قدره 4.8 ميجاوات، جاهزة للعمل، وعند اكتمالها، ستوفر سعة إجمالية قدرها 20 ميجاوات. تم تطوير إنزاي 4 تحت المشروع المشترك بين Fidelity وMitsui، مما يعزز تواجد Colt في سوق الكولونيشن ذو السعة الكبيرة في اليابان.