Resumé:

Markedstørrelsen for Japan Data Center Colocation blev vurderet til USD 917,23 millioner i 2020 til USD 2.225,83 millioner i 2025 og forventes at nå USD 9.667,93 millioner i 2035, med en CAGR på 15,73% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Japan Data Center Colocation Markedsstørrelse 2025 |

USD 2.225,83 Millioner |

| Japan Data Center Colocation Marked, CAGR |

15,73% |

| Japan Data Center Colocation Markedsstørrelse 2035 |

USD 9.667,93 Millioner |

Hurtig cloud-adoption, AI-integration og avanceret digital infrastruktur driver stærk efterspørgsel fra virksomheder og hyperscale-udbydere. Markedet udvider sig med investeringer i energieffektive teknologier, hybrid cloud-modeller og sikre forbindelsesløsninger. Virksomheder ser Japan Data Center Colocation Market som en strategisk rygrad til at støtte operationel smidighed, datasikkerhed og konkurrencedygtig vækst i en digitalt transformerende økonomi.

Tokyo og Osaka er de førende knudepunkter på grund af stærk forbindelse, virksomhedstæthed og moden infrastruktur. Nye regioner får opmærksomhed, da operatører udvider kapaciteten til sekundære markeder for at reducere omkostninger og forbedre redundans. Denne geografiske diversificering styrker national modstandsdygtighed og fremskynder markedsudvikling.

Markedsdrivere

Accelererende Digital Transformation På Tværs Af Kritiske Industrier

Den hurtige udvidelse af cloud-adoption, AI-applikationer og Industry 4.0-initiativer driver stærk efterspørgsel efter højkapacitets colocation-infrastruktur. Virksomheder inden for bank, sundhed, produktion og telekommunikation skifter til skalerbare datacenter-miljøer for at støtte automatisering, edge computing og realtidsdatabehandling. Japan Data Center Colocation Market drager fordel af dette skift, hvilket muliggør hurtigere digital udførelse. Det tilbyder virksomheder fleksibilitet, sikkerhed og operationel modstandsdygtighed. Højhastigheds fibernetværk og lav-latens forbindelser styrker forretningskontinuitetsstrategier. Investorer ser denne transformation som en langsigtet vækstmotor for moderne digital infrastruktur.

Stigende Hyperscale Implementeringer og Hybrid Cloud Integration

Hyperscale cloud-udbydere skalerer operationer i vigtige byknudepunkter for at imødekomme voksende virksomheders arbejdsbyrdekrav. Colocation-faciliteter bliver kritiske for integration af offentlige og private cloud-miljøer. Japan Data Center Colocation Market understøtter sikre hybridmodeller, der forbedrer ydeevnen og reducerer de samlede infrastrukturudgifter. Det giver operatører mulighed for at optimere ressourcer, mens de opretholder overholdelse. Globale cloud-firmaer samarbejder med indenlandske operatører for at udvide serviceområder. Disse samarbejder øger tilgængelighedszoner og styrker økosystemets modenhed. Virksomheder opnår operationel smidighed og hurtigere servicelevering på tværs af vertikaler.

- For eksempel annoncerede AWS i december 2024 en ny Direct Connect-lokation ved Telehouse Osaka 2, der understøtter 1 G, 10 G og 100 G MACsec-aktiverede porte. AT TOKYO’s CC1 Chuo Data Center huser også en AWS Direct Connect-lokation, hvilket forbedrer sikre forbindelsesmuligheder i Japan.

Voksende Krav til Datalokalisering og Cybersikkerhed

Japans lovgivningsmæssige rammer driver efterspørgslen efter sikker, lokaliseret infrastruktur. Krav til datalokalisering kræver, at kritisk information forbliver inden for nationale grænser, hvilket øger afhængigheden af indenlandske colocation-centre. Det japanske datacenter-colocation-marked understøtter overholdelse, mens det sikrer robuste cybersikkerheds- og fysiske sikkerhedsforanstaltninger. Det adresserer virksomheders bekymringer over datasuverænitet og risikoreduktion. Industrier som BFSI, sundhedsvæsen og regering kræver avancerede sikkerhedsløsninger. Operatører investerer i næste generations kryptering, zero-trust-modeller og robust netværksarkitektur. Stærke overholdelsesrammer tiltrækker både lokale og internationale investorer.

Strategisk Infrastrukturinvestering og Vedvarende Energi Adoption

Investeringer i integration af vedvarende energi og energieffektivitet omformer langsigtede infrastrukturstrategier. Operatører implementerer effektive kølesystemer, vedvarende energikilder og høj-densitets racks for at opfylde virksomheders bæredygtighedsmål. Det japanske datacenter-colocation-marked afspejler dette skift ved at tilpasse infrastrukturudvidelse med miljømål. Det skaber muligheder for bæredygtig vækst og konkurrencefordele. Grønne certificeringer og lave PUE-mål tiltrækker ESG-fokuserede investorer. Energisikkerhed og modernisering af elnettet forbedrer pålidelighed og operationel kontinuitet. Strategisk infrastrukturfinansiering understøtter kapacitetsudvidelse i nøglebyer og nye regioner.

- For eksempel åbnede MC Digital Realty i marts 2024 NRT12-faciliteten i Inzai, Chiba, med 34 MW IT-kapacitet. Stedet understøtter op til 70 kW pr. rack og bruger avanceret luftassisteret væskekølingsteknologi, hvilket forbedrer infrastruktureffektiviteten for hyperscale-implementeringer.

Markeds Tendenser

Stigning i Edge-Implementeringer og Latensoptimeringsinitiativer

Edge computing omformer datacenterlandskabet ved at bringe computerressourcer tættere på brugere og enheder. Virksomheder kræver ultra-lav latens for at understøtte applikationer som autonome køretøjer, telemedicin og immersiv medier. Det japanske datacenter-colocation-marked udvikler sig mod distribuerede edge-arkitekturer. Det gør det muligt for operatører at hoste lokaliserede arbejdsbelastninger, mens de opretholder forbindelsen til centrale hyperscale-knudepunkter. Telekomoperatører og cloud-udbydere samarbejder om edge-implementeringsprojekter. Dette skift accelererer hastigheden på servicelevering. Edge-knudepunkter bliver vitale for udvidelsen af den digitale økonomi og krav til realtidsbehandling.

Fokus på Modulopbygning og Hurtige Implementeringsmodeller

Datacenteroperatører bevæger sig mod modulære og præfabrikerede designs for at reducere byggetider og øge fleksibiliteten. Disse modeller tillader hurtigere kapacitetsimplementering i by- og regionale områder. Det japanske datacenter-colocation-marked tilpasser sig dette skift ved at implementere skalerbare, modulære designs. Det hjælper operatører med at tilpasse sig dynamiske virksomheders behov og teknologiske skift. Modulopbygninger understøtter standardisering, forbedrer omkostningseffektivitet og letter opgraderinger. Operatører kan hurtigt udvide til sekundære markeder. Denne agilitet styrker netværksmodstandskraft og sikrer konkurrencedygtig positionering.

Udvidelse af Carrier-Neutral Samtrafik Økosystemer

Carrier-neutrale faciliteter bliver strategiske aktiver for virksomheder, der søger fleksibel og omkostningseffektiv forbindelse. Virksomheder foretrækker interconnection-rige campusser, der huser flere cloud- og netværkstjenesteudbydere. Det japanske datacenter-colocation-marked oplever stærk udvikling i disse økosystemer. Det forbedrer krydsforbindelse og multi-cloud interoperabilitet. Dataintensive industrier drager fordel af reduceret latens og bedre redundans. Interconnection-knudepunkter tiltrækker globale og lokale tjenesteudbydere. Denne økosystemvækst understøtter regional digital transformation og styrker Japans globale forbindelsesprofil.

Integration af AI og automatisering for infrastruktureffektivitet

AI-drevne operationer og værktøjer til prædiktivt vedligehold transformerer colocation-styring. Automatiserede overvågningssystemer optimerer energiforbrug og forbedrer udstyrets oppetid. Det japanske datacenter-colocation-marked omfavner AI-adoption for at forbedre operationel ydeevne. Det muliggør realtidsbelastningsbalancering og ressourceoptimering. Operatører reducerer driftsomkostninger, mens de forbedrer kundeserviceniveauer. Automatisering understøtter robuste og agile infrastrukturstrategier. Disse skift forbedrer kapacitetsudnyttelse, reducerer CO2-aftryk og fremtidssikrer storskalafaciliteter.

Markedsudfordringer

Højt energiforbrug og energibæredygtighedsbegrænsninger

Den voksende skala af colocation-infrastruktur skaber stigende energiefterspørgsel og netværkspres. Høj-densitets computing og hyperscale-udvidelse øger energiforbruget, hvilket hæver driftsomkostningerne. Det japanske datacenter-colocation-marked står over for stærkt pres for at tilpasse væksten til bæredygtig energiforsyning. Det kræver modernisering af elnettet og investering i vedvarende kapacitet. Operatører står over for udfordringer med at balancere udvidelse med energieffektivitetsmål. Strenge miljøreguleringer øger overholdelseskravene. Begrænset jordtilgængelighed i nøgleknudepunkter øger omkostningspresset. Energiforsyningskompleksitet forbliver en vigtig driftsbegrænsning for investorer og operatører.

Stigende ejendoms- og infrastrukturudviklingsomkostninger

Japans begrænsede byjordforsyning og høje byggeomkostninger øger barriererne for storskaladatacenterudvikling. At sikre førsteklasses ejendom i strategiske knudepunkter som Tokyo og Osaka indebærer høje kapitaludgifter. Det japanske datacenter-colocation-marked oplever omkostningsbegrænsninger, der bremser nybyggeri og udvidelsestidslinjer. Det kræver stærke finansielle strategier for at balancere investeringsafkast. Regulatoriske godkendelser og begrænsninger i arealanvendelse tilføjer forsinkelser. Operatører skal vedtage innovative pladsoptimerings- og modulære løsninger. Disse økonomiske pres udfordrer skalerbarhed og reducerer investeringsfleksibilitet.

Markedsmuligheder

Udvidelse til sekundære markeder og regionale edge-klynger

Efterspørgslen efter distribueret IT-infrastruktur stiger uden for Tokyo og Osaka. Operatører identificerer sekundære byer for omkostningseffektiv kapacitetsudrulning og strategisk netværksdiversificering. Det japanske datacenter-colocation-marked er positioneret til at drage fordel af denne regionale udvidelse. Det understøtter reduceret latens og bedre modstandsdygtighed på tværs af nationale netværk. Virksomheder foretrækker diversificerede udrulningsmodeller for at forbedre katastrofeberedskab. Dette skaber nye investeringsmuligheder for operatører, der målretter uudnyttede klynger. Udvidelse af edge-fodaftryk accelererer markedets modenhed.

Strategiske alliancer for grøn og høj-densitets infrastruktur

Bæredygtighed driver strategiske alliancer mellem operatører, forsyningsselskaber og teknologivirksomheder. Partnerskaber muliggør udvikling af energieffektive, høj-densitets faciliteter drevet af vedvarende energi. Det japanske datacenter-colocation-marked er i overensstemmelse med ESG-mål, hvilket gør det attraktivt for institutionelle investorer. Det understøtter innovative kølesystemer, lave PUE-designs og mål for reduktion af kulstof. Grønne alliancer styrker operationel pålidelighed og brandomdømme. Operatører bruger disse samarbejder til at sikre langsigtede energikontrakter og forbedre infrastrukturøkonomien.

Markedssegmentering

Efter Type

Retail colocation dominerer det japanske datacenter-colocation-marked med en stor andel, drevet af høj efterspørgsel fra SMV’er og virksomheder, der søger fleksible kapacitetsløsninger. Wholesale colocation udvider sig, da hyperscale-udbydere øger deres tilstedeværelse i Tokyo og Osaka. Hybrid cloud colocation vinder frem på grund af integrationsbehov på tværs af offentlige og private skyer. Retail faciliteter muliggør hurtigere implementering, mens wholesale sikrer omkostningseffektivitet i stor skala. Denne typebaserede struktur understøtter forskellige virksomheders arbejdsbyrdebehov.

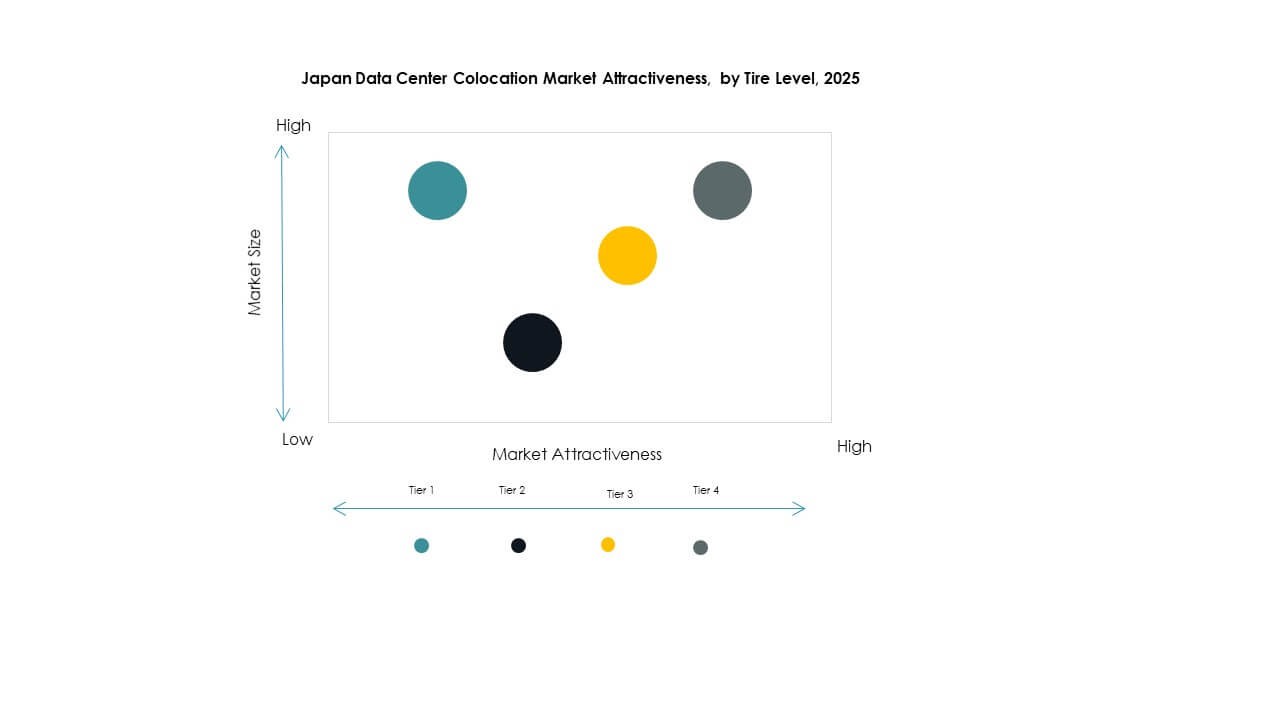

Efter Tier-niveau

Tier 3 faciliteter har den største andel i det japanske datacenter-colocation-marked på grund af deres stærke oppetidsgaranti og pålidelighed. Tier 4 vokser hurtigt, da kritiske industrier kræver høj tilgængelighed og fejltolerance. Tier 1 og Tier 2 forbliver relevante for mindre implementeringer med lavere modstandsdygtighedsbehov. Tier 3 passer godt til virksomheders efterspørgsel efter en afbalanceret omkostning og ydeevne. Stærke SLA-forpligtelser og redundans driver adoption i finans- og telekomsektorerne.

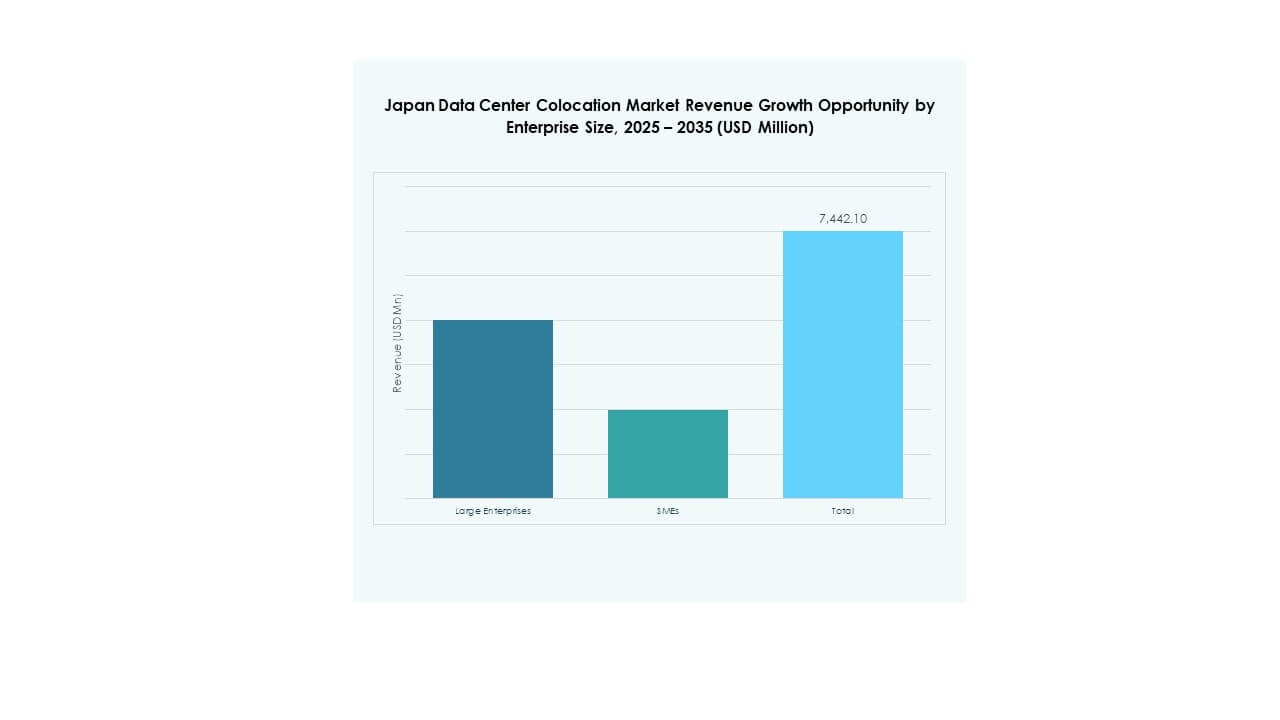

Efter Virksomhedsstørrelse

Store virksomheder leder det japanske datacenter-colocation-marked og bidrager med en dominerende andel på grund af deres stærke digitale transformationsprogrammer. SMV’er øger adoptionen drevet af omkostningsbesparelser, sikkerhed og skalerbarhed. Virksomheder foretrækker colocation for at undgå høje CAPEX og fokusere på kerneoperationer. Store virksomheder driver efterspørgslen efter hybrid- og hyperscale-klare faciliteter. SMV’er skaber stabil efterspørgsel efter retail colocation-pladser og managed services. Denne størrelsesbaserede struktur understøtter både stabile og højvækst kundesegmenter.

Efter Slutbrugerindustri

IT & Telekom-segmentet dominerer det japanske datacenter-colocation-marked, understøttet af stærk cloud-adoption, datatrafikvækst og avanceret netværksinfrastruktur. BFSI følger tæt, drevet af behovet for sikker infrastruktur og overholdelse af lovgivning. Sundheds- og mediesektorerne udvider deres tilstedeværelse gennem lav-latens og datadrevne tjenester. Detailhandlen udnytter colocation til at forbedre omnichannel-strategier. Andre industrier som uddannelse og logistik bidrager til stabil vækst og styrker diversificering på tværs af vertikaler.

Regionale Indsigter

Tokyo Metropolitan Area – Kerne Hyperscale og Forbindelseshub

Tokyo står for 58% af det japanske datacenter-colocation-marked, hvilket gør det til den største subregion. Det fungerer som det primære knudepunkt for hyperscale-operatører, finansielle institutioner og globale cloud-udbydere. Tokyos avancerede forbindelsesinfrastruktur, pålidelige elnet og høje virksomhedstæthed driver efterspørgslen. Det drager fordel af stærke fiber-ryggrader og carrier-neutrale interkonnektioner. Store teknologivirksomheder prioriterer Tokyo for lav-latens implementeringer. Ejendomsbegrænsninger forbliver, men strategiske vertikale byggerier og modulær konstruktion understøtter fortsat ekspansion.

- For eksempel åbnede Equinix sit TY13x datacenter i Tokyo (Inzai, Chiba) i 2023 og annoncerede TY15 til slutningen af 2024 for at udvide sin colocation og interconnection tilstedeværelse. Disse faciliteter styrker Tokyos position som et strategisk knudepunkt for globale cloud- og hyperscale-operatører.

Osaka-regionen – Strategisk Redundans og Sekundært Knudepunkt

Osaka har en andel på 31% af det japanske datacenter colocation-marked og fungerer som en strategisk backup og sekundær implementeringslokation. Det understøtter katastrofeberedskabsstrategier og kapacitetsbalancering for store virksomheder. Osakas voksende konnektivitet, lavere jordomkostninger og reguleringsmæssige stabilitet gør det attraktivt for ekspansion. Operatører bruger Osaka til at reducere latenstid for arbejdsbelastninger i det vestlige Japan. Regionale partnerskaber med telekommunikationsudbydere øger interconnection-tætheden. Byens stabile infrastrukturinvesteringer styrker dens rolle som et komplementært knudepunkt til Tokyo.

- For eksempel, i maj 2024, påbegyndte Digital Realty, gennem sit MC Digital Realty joint venture, opførelsen af det 31 MW NRT14 datacenter i Inzai, Chiba. Faciliteterne er planlagt til at åbne i december 2025, hvilket bringer campuskapaciteten til 104 MW og styrker Japans hyperscale infrastruktur ekspansion.

Fremvoksende Sekundære Regioner – Udvidelse af Edge Tilstedeværelse

Fremvoksende byer har en andel på 11% af det japanske datacenter colocation-marked, hvilket viser voksende betydning i edge-netværksudvidelse. Lokationer som Fukuoka, Nagoya og Sapporo bliver foretrukne steder for distribuerede implementeringer. Disse områder tilbyder omkostningsfordele, tilgængelig jord og ekspanderende netværksinfrastruktur. Operatører investerer i modulære og energieffektive faciliteter for at imødekomme regionale virksomheders behov. Edge-implementeringer i disse områder reducerer latenstid og øger modstandsdygtighed. Denne geografiske diversificering understøtter national vækst i digital infrastruktur.

Konkurrenceindsigt:

- NTT Communications

- MC Digital Realty

- SoftBank

- Mitsubishi

- Amazon Web Services (AWS)

- Google Cloud

- Japan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det japanske datacenter colocation-marked er præget af stærk konkurrence mellem indenlandske operatører og globale hyperscale-udbydere. Det formes af NTT Communications og MC Digital Realty, som dominerer gennem omfattende infrastruktur og avanceret konnektivitet. Globale aktører som AWS, Google Cloud og Equinix udvider deres lokale tilstedeværelse gennem strategiske alliancer og hybride modeller. Operatører fokuserer på grøn energiforsyning, lav-latens netværk og modulære konstruktioner for at sikre virksomhedskontrakter. Partnerskaber med telekommunikationsselskaber styrker interconnection-tætheden. Konkurrenter stræber efter at differentiere sig gennem bæredygtighed, skalerbarhed og service dybde. Kontinuerlig investering i edge-implementeringer og carrier-neutrale økosystemer forbedrer markedsrækkevidde og kundeloyalitet.

Seneste Udviklinger:

- I oktober 2025 indgik NTT DOCOMO BUSINESS (tidligere NTT Communications Corporation) et partnerskab med OMRON Corporation for at levere sikre datakollaborationsløsninger ved hjælp af Catena-X-standarder. Partnerskabet har til formål at fusionere Operational Technology (OT) og Information Technology (IT) data på tværs af produktionssteder, hvilket øger forsyningskædetransparens og cybersikkerhed i Japans industrielle økosystem.

- I oktober 2025 dannede SoftBank Corp. et partnerskab med Oracle Corporation for at levere suveræne cloud- og AI-tjenester i Japan. Under dette samarbejde lancerede SoftBank Cloud PF Type A, understøttet af Oracle Alloy, for at styrke datasuverænitet og cybersikkerhed på det japanske marked. Initiativet har til formål at styrke lokale industrier med over 200 Oracle Cloud Infrastructure (OCI) tjenester gennem sikre datacentre, hvilket styrker Japans cloud-uafhængighedsstrategi.

- I maj 2024 påbegyndte Digital Realty, gennem sit joint venture med Mitsubishi kaldet MC Digital Realty, opførelsen af et 31MW datacenter (NRT14) i Inzai, Chiba-præfekturet. Forventet at være operationelt i december 2025, er anlægget skræddersyet til AI-arbejdsbelastninger ved hjælp af luftassisteret væskekøling. Denne udvidelse øger Inzai-campuskapaciteten til 104MW, hvilket styrker joint venturets rolle i Japans voksende AI- og hyperskala-infrastrukturmarked.

- I februar 2025 lancerede Colt Data Centre Services endnu et storskala datacenter, Inzai 4, i Tokyo. Anlæggets første fase, med en 4,8MW IT-belastning, er operationel, og når det er fuldt udbygget, vil det levere en samlet kapacitet på 20MW. Udviklet under Fidelity-Mitsui joint venturet, konsoliderer Inzai 4 yderligere Colts tilstedeværelse på Japans hyperskala colocation-marked.