Executive Resumé:

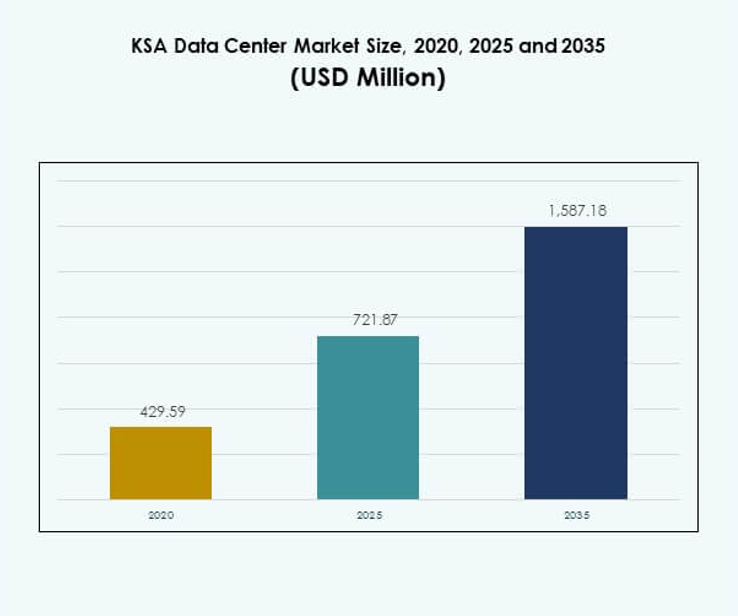

KSA Datacenter-markedets størrelse blev vurderet til 429,59 millioner USD i 2020 til 721,87 millioner USD i 2025 og forventes at nå 1.587,18 millioner USD i 2035, med en CAGR på 8,15% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| KSA Datacenter-markedets størrelse 2025 |

USD 721,87 millioner |

| KSA Datacenter-markedet, CAGR |

8,15% |

| KSA Datacenter-markedets størrelse 2035 |

USD 1.587,18 millioner |

Markedet udvider sig på grund af cloud-adoption, AI-integration og udbredt digital transformation på tværs af industrier. Stærk regeringsstøtte under Vision 2030 opmuntrer til modernisering af IT-infrastruktur. Den voksende efterspørgsel efter 5G, IoT og big data-analyse øger behovet for hyperscale og colocation-centre. Det skaber muligheder for globale udbydere og lokale teleselskaber til at styrke deres fodaftryk. Sektoren betragtes som strategisk vigtig for virksomheder og investorer, der søger langsigtet digital modstandsdygtighed.

Regionalt fører den centrale del af Saudi-Arabien på grund af Riyadhs rolle som regerings- og erhvervshub. Den vestlige region er ved at blive en stærk konkurrent, støttet af megaprojekter som NEOM og nye smart city-initiativer. Den østlige region viser stabil vækst, drevet af efterspørgsel fra energi- og industrivirksomheder. Det sikrer en afbalanceret ekspansion på tværs af Kongeriget, hvilket gør markedet til en hjørnesten for regional digital ledelse.

Markedsdrivere

Hurtig adoption af cloud computing og modernisering af digital infrastruktur

KSA Datacenter-markedet oplever vækst gennem hurtig adoption af cloud-tjenester og digital transformation. Virksomheder investerer i skalerbar infrastruktur for at understøtte cloud-native applikationer og avancerede arbejdsbelastninger. Det driver store investeringer i servere, virtualiseringsplatforme og høj-densitets lagringsløsninger. Regeringsinitiativer under Vision 2030 presser organisationer til at opgradere digitale kapaciteter. Virksomheder bevæger sig væk fra legacy-systemer for at adoptere fleksible cloud-baserede platforme. Stærk efterspørgsel efter digitale tjenester på tværs af industrier gør cloud-adoption kritisk. Globale udbydere indgår partnerskaber med lokale aktører for at imødekomme efterspørgslen. Dette skift skaber langsigtede vækstmuligheder.

Integration af kunstig intelligens, big data og avanceret analyse

Kunstig intelligens og big data transformerer operationer på tværs af industrier i Saudi-Arabien. KSA Datacenter-markedet drager fordel af behovet for avanceret infrastruktur til at håndtere komplekse arbejdsbelastninger. AI-drevne applikationer kræver højtydende computing og massiv lagerkapacitet. Det driver efterspørgslen efter effektive kølesystemer og højhastighedsnetværk. Virksomheder ser AI-integration som essentiel for konkurrenceevne og beslutningstagning. Dataanalyseværktøjer bliver centrale for operationer inden for finans, detailhandel og sundhedsvæsen. Lokale firmaer og multinationale etablerer AI-klare datacentre. Trenden sikrer en stærkere rolle for Saudi-Arabien i regional teknologiledelse.

- For eksempel annoncerede AWS en investering på 5,3 milliarder USD for at lancere en ny Saudi-Arabien-region, der bygger på sin UAE-region, som allerede opererer tre tilgængelighedszoner for at understøtte cloud-skalerbarhed.

Udvidelse af smarte byer og 5G-netværksinfrastruktur i Kongeriget

Saudi-Arabien investerer kraftigt i smarte byer og landsdækkende 5G-udrulninger. KSA Datacenter-markedet får betydning ved at muliggøre problemfri tilslutning og realtidsdatabehandling. Smarte byprojekter som NEOM kræver højtydende computing-infrastruktur. Det skaber stigende efterspørgsel efter edge-datacentre, der reducerer latenstid. 5G-adoption understøtter IoT-enheder på tværs af transport, forsyninger og sundhedsvæsen. Telekomoperatører bygger avancerede faciliteter for at understøtte stigningen i mobildatatrafik. Tilpasningen af datacentre med 5G forbedrer digitale tjenester. Denne udvikling styrker konkurrenceevnen for virksomheder og investorer i flere industrier.

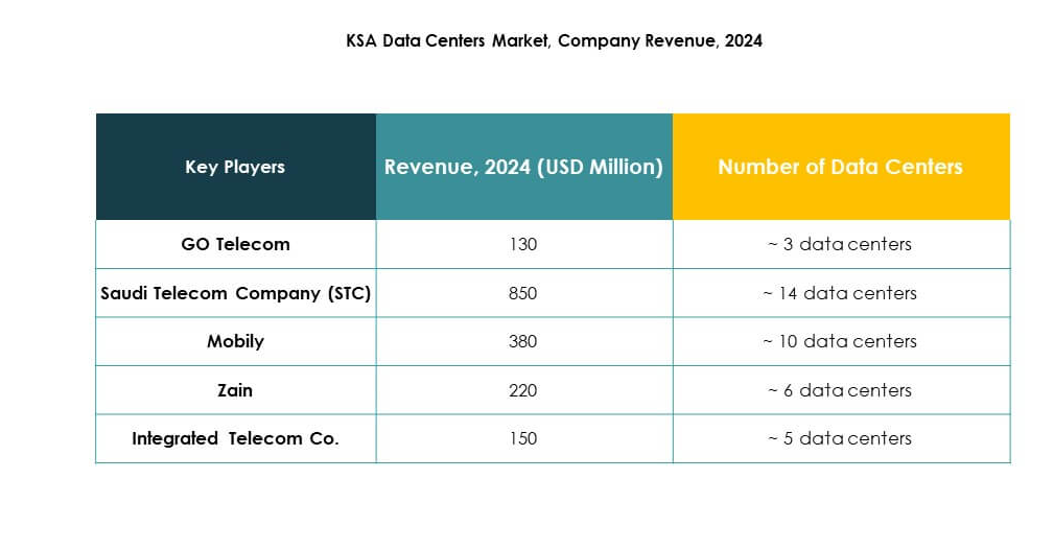

- For eksempel er Center3, et datterselskab af stc, en af Saudi-Arabiens største datacenteroperatører og har annonceret planer om at udvide sin kapacitet til 1 GW inden 2030, hvilket styrker sin rolle i hyperscale og colocation-tjenester.

Regeringsstøtte, reguleringsrammer og udenlandske investeringstilstrømninger

Regeringen fremmer aktivt udenlandske investeringer i den digitale økonomi. KSA Datacenter-markedet drager fordel af gunstige politikker, der opmuntrer til infrastrukturudvikling. Skattereformer, forenklede reguleringer og strategiske partnerskaber tiltrækker globale hyperscale-operatører. Det opmuntrer internationale aktører til at etablere cloud-regioner i Kongeriget. Lokale firmaer udvider managed services for at tilpasse sig globale standarder. Reguleringsforanstaltninger om datasuverænitet skaber tillid hos virksomheder. Regeringsstøttede projekter sikrer vedvarende efterspørgsel efter sikker datalagring og -behandling. Denne politikdrevne støtte gør Saudi-Arabien til et regionalt knudepunkt for teknologi og digital transformation.

Markedstendenser

Stigning i bæredygtig og grøn datacenterinfrastrukturudvikling

Bæredygtighed former langsigtede investeringsstrategier på tværs af Kongeriget. KSA Datacenter-markedet oplever et skift mod energieffektive design og faciliteter drevet af vedvarende energi. Virksomheder adopterer modulære kølesystemer og avancerede luftstrømsstyringsløsninger. Det reducerer driftsomkostningerne, mens miljømålene opfyldes. Investorer prioriterer datacentre med grønne certificeringer. Integration af sol- og vindressourcer i driften understøtter energidiversificering. Efterspørgslen efter miljøvenlige datacentre stiger blandt multinationale selskaber. Denne tendens er i overensstemmelse med globale ESG-standarder og Vision 2030 bæredygtighedsmål.

Øget fokus på edge computing for decentraliserede databehandlingsbehov

Decentraliseret databehandling vinder betydning på tværs af industrier som telekom og detailhandel. KSA Datacenter-markedet adopterer edge computing for at reducere latenstid og forbedre realtids tjenester. Edge-faciliteter understøtter IoT-enheder i transport, produktion og sundhedsvæsen. Det driver efterspørgslen efter mindre, men strategisk placerede datacentre. Telekomoperatører investerer i mikro- og modulær infrastruktur. Adopteringen forbedrer effektiviteten af 5G-aktiverede applikationer. Virksomheder ser edge som essentielt for lokaliserede arbejdsbelastninger. Dette fokus styrker innovationskapaciteten på tværs af digitale platforme og serviceøkosystemer.

Udvidelse af hybride og multi-cloud-strategier på tværs af virksomheder

Hybride og multi-cloud-tilgange bliver essentielle for virksomheders fleksibilitet. KSA Datacenter-markedet ser højere adoption af cloud-baserede implementeringer kombineret med on-premises kontrol. Hybride strategier understøtter skalerbarhed, mens de sikrer datasikkerhedsoverholdelse. Det gør virksomheder mere modstandsdygtige over for forstyrrelser. Multi-cloud-modeller giver organisationer mulighed for at undgå leverandørlåsning. Virksomheder bruger i stigende grad orkestrerings- og overvågningsværktøjer. Udvidelsen muliggør omkostningsoptimering og ydelsesstyring. Denne tendens skaber et afbalanceret økosystem af cloud-native og legacy-systemer.

Stigende investeringer i cybersikkerhedsinfrastruktur og modstandsdygtighedsmodeller

Cybersikkerhed er en kritisk bekymring for virksomheder, der håndterer følsomme data. KSA Datacenter-markedet udvider sin cybersikkerhedsinfrastruktur for at imødegå risici fra digitalisering. Operatører implementerer AI-drevne sikkerhedsrammer og krypteringssystemer. Det sikrer overholdelse af nationale databeskyttelsesregler. Virksomheder inden for finans og sundhedsvæsen kræver forbedrede sikkerhedslag. Investeringer i indtrængningsdetektion og trusselsintelligensplatforme vokser. Partnerskaber med globale cybersikkerhedsudbydere styrker lokale forsvarskapaciteter. Dette fokus på modstandsdygtighed understøtter tillid til datacenteroperationer og opmuntrer til adoption på tværs af industrier.

Markedsudfordringer

Højt energiforbrug, driftsomkostninger og infrastrukturbæredygtighed

Datacentre kræver store mængder elektricitet til køling og uafbrudt drift. KSA Datacenter-markedet står over for udfordringer med at håndtere energiefterspørgsel og omkostningsstrukturer. Strømintensiv infrastruktur øger afhængigheden af vedvarende ressourcer. Det presser operatører til at adoptere bæredygtige køle- og energibesparende teknologier. Driftsomkostninger forbliver en barriere for mindre virksomheder. Kløften mellem stigende efterspørgsel og effektiv infrastruktur skaber langsigtede risici. Balancering af ydeevne og bæredygtighed er en kompleks opgave. Disse faktorer bremser adoptionen for visse sektorer og kræver målrettede løsninger.

Datasuverænitet, sikkerhedsreguleringer og mangel på kvalificeret arbejdskraft

Strenge reguleringer om datasuverænitet kræver lokal lagring og overholdelse. KSA Datacenter-markedet skal adressere strenge rammer, mens det balancerer internationale forretningsbehov. Det skaber udfordringer for globale firmaer, der søger problemfri drift. Cybersikkerhedsrisici øger yderligere overholdelsespresset. Mangel på kvalificerede fagfolk inden for avanceret IT og datastyring forværrer problemet. Operatører står over for vanskeligheder med at træne og fastholde talent. Afhængighed af udenlandsk ekspertise øger driftsomkostningerne. Disse forhindringer begrænser skalerbarhed og forsinker tempoet i teknologisk adoption.

Markedsmuligheder

Strategisk udvidelse af hyperscale og cloud-regioner med investorstøtte

KSA Datacenter-markedet tilbyder muligheder gennem hyperscale-udvikling og udvidelse af cloud-regioner. Regeringsinitiativer og globale partnerskaber opmuntrer investeringer i storskala infrastruktur. Det tiltrækker multinationale udbydere til at bygge avancerede faciliteter. Virksomheder udnytter disse centre til at udvide digitale tjenester. Vækst inden for e-handel, fintech og sundhedsvæsen skaber stærk efterspørgsel. Muligheden positionerer Saudi-Arabien som et regionalt cloud-knudepunkt. Gunstige politikker og stigende digital adoption styrker appellen for udenlandske investorer.

Stigende potentiale for AI-aktiverede, IoT-drevne og branchespecifikke løsninger

AI- og IoT-integration skaber sektorspecifikke muligheder i Saudi-Arabien. KSA Datacenter-markedet udvikler sig til at understøtte realtidsanalyse, smart produktion og forbundet sundhedsvæsen. Det øger efterspørgslen efter edge-datacentre og modulære systemer. Lokale virksomheder omfavner AI-klar infrastruktur for konkurrenceevne. Vækst er synlig i offentlige tjenester og smarte byprojekter. IoT-applikationer inden for transport og energi kræver skalerbare platforme. Muligheden fremmer innovation og gør datacentre vitale for fremtidige industrier.

Markedssegmentering

Efter Komponent

Hardware dominerer KSA Datacenter-markedet med den største andel, drevet af stigende efterspørgsel efter servere, racks og køleløsninger. Det understøttes af store investeringer i skalerbar computing-infrastruktur. Softwareadoption vokser, med DCIM og virtualiseringsværktøjer, der forbedrer effektivitet og automatisering. Tjenester forbliver vigtige, da rådgivning, integration og managed services tiltrækker virksomheder, der søger operationel ekspertise. Komponentlandskabet afspejler stærkt momentum for hardware, mens software og tjenester viser stabil acceleration.

Efter Datacentertype

Hyperscale-datacentre har en dominerende andel på grund af deres evne til at understøtte store virksomheder og cloud-udbydere. KSA Datacenter-markedet oplever stigende investeringer i hyperscale-faciliteter fra globale aktører. Colocation-centre vinder indpas for SMV’er og startups. Virksomhed-datacentre fortsætter med at betjene interne IT-behov, men står over for pres fra cloud-adoption. Edge- og modulære faciliteter dukker op til realtidsapplikationer i smarte byer. Mega-centre og internet-datacentre tilføjer kapacitet til stigende efterspørgsel.

Efter Implementeringsmodel

Cloud-baseret implementering fører adoptionstendenser på grund af skalerbarheds- og fleksibilitetsfordele. KSA Datacenter-markedet viser stærk interesse for hybride modeller, der kombinerer on-premises kontrol med cloud-skalerbarhed. Hybride platforme understøtter reguleringsoverholdelse, mens de muliggør omkostningsoptimering. On-premises-modeller forbliver betydelige for følsomme data i regering og finans. Virksomheder diversificerer implementeringer for at tilpasse sig arbejdsbelastningskrav. Skiftet afspejler afbalanceret efterspørgsel på tværs af modeller. Cloud- og hybridstrategier dominerer fremtidige vækstbaner.

Efter Virksomhedsstørrelse

Store virksomheder dominerer KSA Datacenter-markedet på grund af høje IT-budgetter og efterspørgsel efter avanceret infrastruktur. Det driver udvidelsen af hyperscale og hybride implementeringer. Små og mellemstore virksomheder adopterer i stigende grad colocation og managed services for at reducere omkostninger. SMV’er ser datacentre som en måde at få adgang til avancerede teknologier uden kapitalbyrder. Vækst i SMV-sektoren styrker efterspørgslen efter fleksible og overkommelige