Zusammenfassung:

Der Markt für Colocation-Rechenzentren in Japan wurde 2020 mit 917,23 Millionen USD bewertet und soll bis 2025 auf 2.225,83 Millionen USD und bis 2035 auf 9.667,93 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 15,73 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Japan 2025 |

USD 2.225,83 Millionen |

| Markt für Colocation-Rechenzentren in Japan, CAGR |

15,73% |

| Marktgröße für Colocation-Rechenzentren in Japan 2035 |

USD 9.667,93 Millionen |

Die schnelle Einführung von Cloud-Technologien, die Integration von KI und fortschrittliche digitale Infrastrukturen treiben die starke Nachfrage von Unternehmen und Hyperscale-Anbietern an. Der Markt expandiert mit Investitionen in energieeffiziente Technologien, hybride Cloud-Modelle und sichere Konnektivitätslösungen. Unternehmen sehen den Markt für Colocation-Rechenzentren in Japan als strategisches Rückgrat, um operative Agilität, Datensicherheit und wettbewerbsfähiges Wachstum in einer digital transformierenden Wirtschaft zu unterstützen.

Tokyo und Osaka sind die führenden Zentren aufgrund starker Konnektivität, Unternehmensdichte und ausgereifter Infrastruktur. Aufstrebende Regionen gewinnen an Aufmerksamkeit, da Betreiber die Kapazität auf sekundäre Märkte ausweiten, um Kosten zu senken und Redundanz zu verbessern. Diese geografische Diversifizierung stärkt die nationale Widerstandsfähigkeit und beschleunigt die Marktentwicklung.

Markttreiber

Beschleunigte digitale Transformation in kritischen Branchen

Die schnelle Expansion der Cloud-Einführung, KI-Anwendungen und Industrie 4.0-Initiativen treibt die starke Nachfrage nach hochkapazitärer Colocation-Infrastruktur an. Unternehmen in den Bereichen Banken, Gesundheitswesen, Fertigung und Telekommunikation wechseln zu skalierbaren Rechenzentrumsumgebungen, um Automatisierung, Edge-Computing und Echtzeit-Datenverarbeitung zu unterstützen. Der Markt für Colocation-Rechenzentren in Japan profitiert von diesem Wandel und ermöglicht eine schnellere digitale Umsetzung. Er bietet Unternehmen Flexibilität, Sicherheit und operative Widerstandsfähigkeit. Hochgeschwindigkeits-Glasfasernetze und latenzarme Verbindungen stärken die Strategien zur Geschäftskontinuität. Investoren sehen diese Transformation als langfristigen Wachstumsmotor für moderne digitale Infrastrukturen.

Steigende Hyperscale-Bereitstellungen und Integration hybrider Cloud-Lösungen

Hyperscale-Cloud-Anbieter skalieren ihre Operationen in wichtigen urbanen Zentren, um der wachsenden Nachfrage nach Unternehmens-Workloads gerecht zu werden. Colocation-Einrichtungen werden entscheidend für die Integration öffentlicher und privater Cloud-Umgebungen. Der Markt für Colocation-Rechenzentren in Japan unterstützt sichere hybride Modelle, die die Leistung verbessern und die Gesamtkosten der Infrastruktur senken. Er ermöglicht es Betreibern, Ressourcen zu optimieren und gleichzeitig die Compliance aufrechtzuerhalten. Globale Cloud-Unternehmen arbeiten mit inländischen Betreibern zusammen, um die Serviceabdeckung zu erweitern. Diese Kooperationen erhöhen die Verfügbarkeitszonen und stärken die Reife des Ökosystems. Unternehmen gewinnen operative Agilität und schnellere Servicebereitstellung über verschiedene Branchen hinweg.

- Zum Beispiel kündigte AWS im Dezember 2024 einen neuen Direct Connect-Standort bei Telehouse Osaka 2 an, der 1 G-, 10 G- und 100 G-MACsec-fähige Ports unterstützt. Das CC1 Chuo Data Center von AT TOKYO beherbergt ebenfalls einen AWS Direct Connect-Standort und verbessert die sicheren Konnektivitätsoptionen in Japan.

Wachsende Anforderungen an Datenlokalisierung und Cybersicherheit

Japans regulatorischer Rahmen treibt die Nachfrage nach sicherer, lokalisierter Infrastruktur voran. Datenlokalisierungsmandate erfordern, dass kritische Informationen innerhalb der nationalen Grenzen bleiben, was die Abhängigkeit von inländischen Colocation-Zentren erhöht. Der japanische Colocation-Markt für Rechenzentren unterstützt die Einhaltung der Vorschriften und gewährleistet gleichzeitig robuste Cyber- und physische Sicherheitsmaßnahmen. Er adressiert die Bedenken von Unternehmen hinsichtlich Datensouveränität und Risikominderung. Branchen wie BFSI, Gesundheitswesen und Regierung verlangen fortschrittliche Sicherheitslösungen. Betreiber investieren in Verschlüsselung der nächsten Generation, Zero-Trust-Modelle und widerstandsfähige Netzwerkarchitekturen. Starke Compliance-Rahmen ziehen sowohl lokale als auch internationale Investoren an.

Strategische Infrastrukturinvestitionen und Nutzung erneuerbarer Energien

Investitionen in die Integration erneuerbarer Energien und Energieeffizienz gestalten langfristige Infrastrukturanstrategien um. Betreiber setzen effiziente Kühlsysteme, erneuerbare Energiequellen und hochdichte Racks ein, um die Nachhaltigkeitsziele von Unternehmen zu erreichen. Der japanische Colocation-Markt für Rechenzentren spiegelt diesen Wandel wider und stimmt die Infrastrukturentwicklung mit Umweltzielen ab. Er schafft Möglichkeiten für nachhaltiges Wachstum und wettbewerbsfähige Differenzierung. Grüne Zertifizierungen und niedrige PUE-Ziele ziehen ESG-fokussierte Investoren an. Energiesicherheit und Netzmodernisierung verbessern die Zuverlässigkeit und Betriebskontinuität. Strategische Infrastrukturfinanzierung unterstützt die Kapazitätserweiterung in wichtigen Städten und aufstrebenden Regionen.

- Zum Beispiel eröffnete MC Digital Realty im März 2024 die NRT12-Anlage in Inzai, Chiba, mit einer IT-Kapazität von 34 MW. Der Standort unterstützt bis zu 70 kW pro Rack und nutzt fortschrittliche luftunterstützte Flüssigkeitskühltechnologie, um die Infrastruktureffizienz für Hyperscale-Bereitstellungen zu verbessern.

Markttrends

Anstieg der Edge-Bereitstellungen und Initiativen zur Latenzoptimierung

Edge-Computing verändert die Landschaft der Rechenzentren, indem es Rechenressourcen näher an Benutzer und Geräte bringt. Unternehmen verlangen extrem niedrige Latenzzeiten, um Anwendungen wie autonome Fahrzeuge, Telemedizin und immersive Medien zu unterstützen. Der japanische Colocation-Markt für Rechenzentren entwickelt sich hin zu verteilten Edge-Architekturen. Er ermöglicht es Betreibern, lokalisierte Workloads zu hosten und gleichzeitig die Konnektivität zu zentralen Hyperscale-Knoten aufrechtzuerhalten. Telekommunikationsbetreiber und Cloud-Anbieter arbeiten an Edge-Bereitstellungsprojekten zusammen. Dieser Wandel beschleunigt die Geschwindigkeit der Servicebereitstellung. Edge-Knoten werden entscheidend für die Expansion der digitalen Wirtschaft und die Anforderungen an die Echtzeitverarbeitung.

Fokus auf modulare Bauweise und schnelle Bereitstellungsmodelle

Rechenzentrumsbetreiber bewegen sich hin zu modularen und vorgefertigten Designs, um die Bauzeiten zu verkürzen und die Flexibilität zu erhöhen. Diese Modelle ermöglichen eine schnellere Kapazitätsbereitstellung in städtischen und regionalen Standorten. Der japanische Colocation-Markt für Rechenzentren passt sich diesem Wandel an, indem er skalierbare, modulare Designs implementiert. Es hilft Betreibern, sich an dynamische Unternehmensbedürfnisse und technologische Veränderungen anzupassen. Modulare Bauten unterstützen die Standardisierung, verbessern die Kosteneffizienz und erleichtern Upgrades. Betreiber können schnell in Sekundärmärkte expandieren. Diese Agilität stärkt die Netzwerkresilienz und sichert die Wettbewerbspositionierung.

Erweiterung von Carrier-neutralen Interconnection-Ökosystemen

Carrier-neutrale Einrichtungen werden zu strategischen Vermögenswerten für Unternehmen, die flexible und kostengünstige Konnektivität suchen. Unternehmen bevorzugen interconnectionsreiche Campus, die mehrere Cloud- und Netzwerkdienstanbieter beherbergen. Der Colocation-Markt für Rechenzentren in Japan verzeichnet eine starke Entwicklung in diesen Ökosystemen. Es verbessert die Cross-Konnektivität und die Multi-Cloud-Interoperabilität. Datenintensive Branchen profitieren von reduzierter Latenz und besserer Redundanz. Interconnection-Hubs ziehen globale und inländische Dienstanbieter an. Dieses Wachstum des Ökosystems unterstützt die regionale digitale Transformation und stärkt Japans globales Konnektivitätsprofil.

Integration von KI und Automatisierung für Infrastruktureffizienz

KI-gesteuerte Operationen und prädiktive Wartungstools transformieren das Colocation-Management. Automatisierte Überwachungssysteme optimieren den Energieverbrauch und verbessern die Betriebszeit der Geräte. Der Colocation-Markt für Rechenzentren in Japan setzt auf KI-Einführung, um die Betriebsleistung zu verbessern. Es ermöglicht Echtzeit-Lastenausgleich und Ressourcenoptimierung. Betreiber senken die Betriebskosten und verbessern gleichzeitig das Serviceniveau für Kunden. Automatisierung unterstützt resiliente und agile Infrastrukturanstrategien. Diese Veränderungen verbessern die Kapazitätsauslastung, reduzieren den CO2-Fußabdruck und machen große Anlagen zukunftssicher.

Marktherausforderungen

Hoher Energieverbrauch und Einschränkungen der Energie-Nachhaltigkeit

Der wachsende Umfang der Colocation-Infrastruktur führt zu steigendem Energiebedarf und Netzbelastung. Hochdichte Rechenleistung und Hyperscale-Erweiterungen erhöhen den Energieverbrauch und steigern die Betriebskosten. Der Colocation-Markt für Rechenzentren in Japan steht unter starkem Druck, das Wachstum mit nachhaltiger Energieversorgung in Einklang zu bringen. Es erfordert eine Modernisierung des Netzes und Investitionen in erneuerbare Kapazitäten. Betreiber stehen vor der Herausforderung, das Wachstum mit den Zielen der Energieeffizienz in Einklang zu bringen. Strenge Umweltvorschriften erhöhen die Anforderungen an die Einhaltung. Begrenzte Verfügbarkeit von Land in wichtigen Hubs erhöht den Kostendruck. Die Komplexität der Energieversorgung bleibt eine wesentliche betriebliche Einschränkung für Investoren und Betreiber.

Steigende Immobilien- und Infrastrukturentwicklungskosten

Japans begrenztes städtisches Landangebot und hohe Baukosten erhöhen die Barrieren für die Entwicklung von großflächigen Rechenzentren. Die Sicherung von erstklassigen Immobilien in strategischen Hubs wie Tokio und Osaka erfordert hohe Kapitalausgaben. Der Colocation-Markt für Rechenzentren in Japan erlebt Kostenbeschränkungen, die den Bau neuer Anlagen und die Erweiterungszeitleisten verlangsamen. Es erfordert starke Finanzstrategien, um die Investitionsrenditen auszugleichen. Genehmigungen und Nutzungsbeschränkungen führen zu Verzögerungen. Betreiber müssen innovative Raumoptimierungs- und modulare Lösungen übernehmen. Diese wirtschaftlichen Zwänge stellen die Skalierbarkeit in Frage und verringern die Investitionsflexibilität.

Marktchancen

Expansion in Sekundärmärkte und regionale Edge-Cluster

Die Nachfrage nach verteilter IT-Infrastruktur steigt außerhalb von Tokio und Osaka. Betreiber identifizieren Sekundärstädte für kostengünstige Kapazitätsbereitstellung und strategische Netzwerkdiversifizierung. Der Colocation-Markt für Rechenzentren in Japan ist gut positioniert, um von dieser regionalen Expansion zu profitieren. Es unterstützt reduzierte Latenz und bessere Resilienz in nationalen Netzwerken. Unternehmen bevorzugen diversifizierte Bereitstellungsmodelle, um die Notfallwiederherstellung zu verbessern. Dies schafft neue Investitionsmöglichkeiten für Betreiber, die ungenutzte Cluster anvisieren. Die Erweiterung von Edge-Footprints beschleunigt die Marktreife.

Strategische Allianzen für grüne und hochdichte Infrastruktur

Nachhaltigkeit treibt strategische Allianzen zwischen Betreibern, Versorgungsunternehmen und Technologieunternehmen voran. Partnerschaften ermöglichen die Entwicklung energieeffizienter, hochdichter Einrichtungen, die mit erneuerbarer Energie betrieben werden. Der Colocation-Markt für Rechenzentren in Japan stimmt mit ESG-Zielen überein und ist daher für institutionelle Investoren attraktiv. Er unterstützt innovative Kühlsysteme, Designs mit niedrigem PUE und Ziele zur Kohlenstoffreduktion. Grüne Allianzen stärken die betriebliche Zuverlässigkeit und den Markenruf. Betreiber nutzen diese Kooperationen, um langfristige Energieverträge zu sichern und die Wirtschaftlichkeit der Infrastruktur zu verbessern.

Marktsegmentierung

Nach Typ

Retail-Colocation dominiert den Colocation-Markt für Rechenzentren in Japan mit einem großen Anteil, angetrieben durch die hohe Nachfrage von KMU und Unternehmen, die flexible Kapazitätslösungen suchen. Wholesale-Colocation expandiert, da Hyperscale-Anbieter ihre Präsenz in Tokio und Osaka erhöhen. Hybrid-Cloud-Colocation gewinnt an Bedeutung aufgrund der Integrationsbedürfnisse zwischen öffentlichen und privaten Clouds. Retail-Einrichtungen ermöglichen eine schnellere Bereitstellung, während Wholesale Kosteneffizienz im großen Maßstab sicherstellt. Diese typbasierte Struktur unterstützt die vielfältigen Anforderungen an Unternehmens-Workloads.

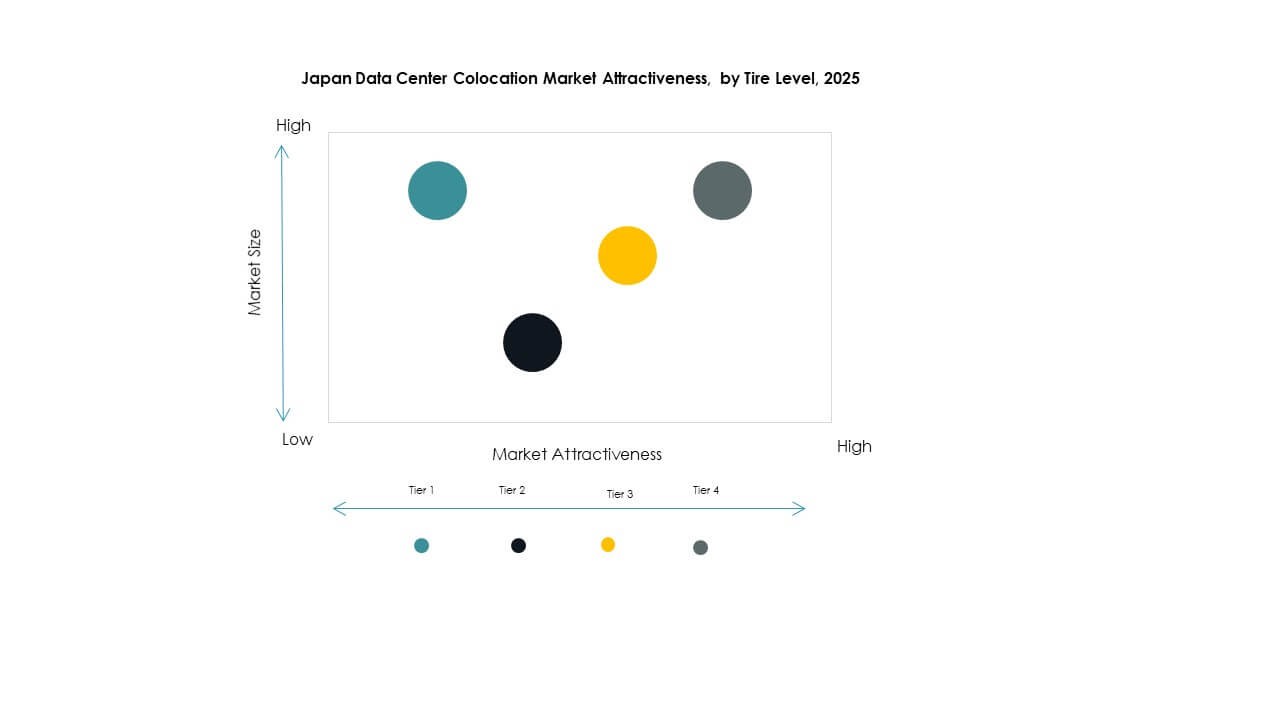

Nach Tier-Level

Tier-3-Einrichtungen halten den größten Anteil am Colocation-Markt für Rechenzentren in Japan aufgrund ihrer starken Betriebszeitgarantie und Zuverlässigkeit. Tier 4 wächst schnell, da kritische Branchen hohe Verfügbarkeit und Fehlertoleranz verlangen. Tier 1 und Tier 2 bleiben relevant für kleinere Bereitstellungen mit geringeren Resilienzanforderungen. Tier 3 stimmt gut mit der Unternehmensnachfrage nach ausgewogenen Kosten und Leistung überein. Starke SLA-Verpflichtungen und Redundanz fördern die Akzeptanz in den Finanz- und Telekommunikationssektoren.

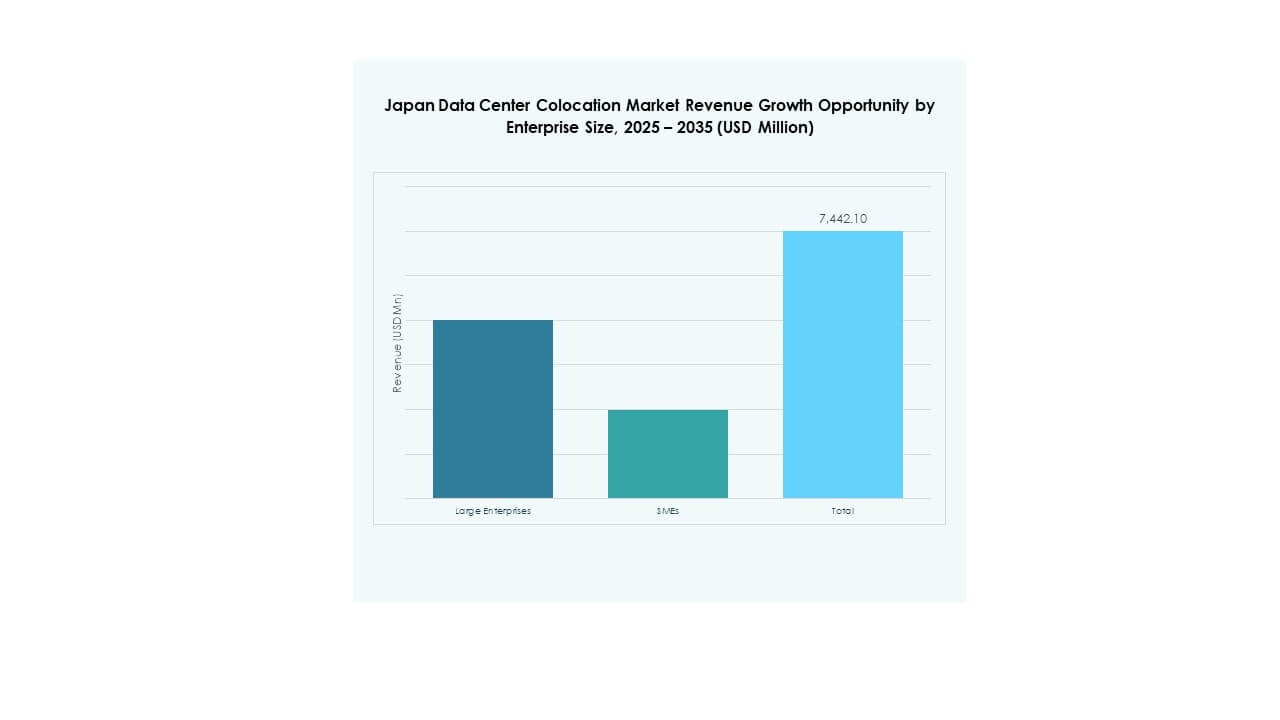

Nach Unternehmensgröße

Große Unternehmen führen den Colocation-Markt für Rechenzentren in Japan an und tragen aufgrund ihrer starken digitalen Transformationsprogramme einen dominanten Anteil bei. KMU steigern die Akzeptanz, angetrieben durch Kosteneinsparungen, Sicherheit und Skalierbarkeit. Unternehmen bevorzugen Colocation, um hohe CAPEX zu vermeiden und sich auf Kernoperationen zu konzentrieren. Große Konzerne treiben die Nachfrage nach hybriden und hyperscale-fähigen Einrichtungen an. KMU schaffen eine stetige Nachfrage nach Retail-Colocation-Flächen und Managed Services. Diese größenbasierte Struktur unterstützt sowohl stabile als auch wachstumsstarke Kundensegmente.

Nach Endnutzerindustrie

Das IT- und Telekommunikationssegment dominiert den Colocation-Markt für Rechenzentren in Japan, unterstützt durch starke Cloud-Akzeptanz, Datenverkehrswachstum und fortschrittliche Netzwerkinfrastruktur. BFSI folgt dicht dahinter, angetrieben durch sichere Infrastrukturbedürfnisse und regulatorische Compliance. Gesundheitswesen und Mediensektoren erweitern ihre Präsenz durch latenzarme und datengesteuerte Dienste. Der Einzelhandel nutzt Colocation, um Omnichannel-Strategien zu verbessern. Andere Branchen wie Bildung und Logistik tragen zu einem stetigen Wachstum bei und stärken die Diversifizierung über verschiedene Branchen hinweg.

Regionale Einblicke

Tokio Metropolregion – Kern-Hyperscale- und Konnektivitäts-Hub

Tokio macht 58% des Colocation-Marktes für Rechenzentren in Japan aus und ist damit die größte Teilregion. Es dient als primärer Hub für Hyperscale-Betreiber, Finanzinstitute und globale Cloud-Anbieter. Tokios fortschrittliche Konnektivitätsinfrastruktur, zuverlässiges Stromnetz und hohe Unternehmensdichte treiben die Nachfrage an. Es profitiert von starken Glasfaser-Rückgraten und carrier-neutralen Interkonnektionen. Große Technologieunternehmen priorisieren Tokio für latenzarme Bereitstellungen. Immobilienbeschränkungen bleiben bestehen, aber strategische vertikale Bauten und modulare Konstruktionen unterstützen das kontinuierliche Wachstum.

- Zum Beispiel eröffnete Equinix 2023 sein TY13x-Rechenzentrum in Tokio (Inzai, Chiba) und kündigte TY15 für Ende 2024 an, um seine Colocation- und Interconnection-Präsenz zu erweitern. Diese Einrichtungen stärken Tokios Position als strategischer Knotenpunkt für globale Cloud- und Hyperscale-Betreiber.

Region Osaka – Strategische Redundanz und Sekundärhub

Osaka hält einen Anteil von 31 % am japanischen Colocation-Markt für Rechenzentren und dient als strategischer Backup- und sekundärer Bereitstellungsstandort. Es unterstützt Strategien zur Notfallwiederherstellung und Kapazitätsausgleich für große Unternehmen. Osakas wachsende Konnektivität, niedrigere Grundstückskosten und regulatorische Stabilität machen es attraktiv für Expansionen. Betreiber nutzen Osaka, um die Latenz für Arbeitslasten in Westjapan zu reduzieren. Regionale Partnerschaften mit Telekommunikationsanbietern erhöhen die Interconnection-Dichte. Die stetigen Infrastrukturinvestitionen der Stadt stärken ihre Rolle als ergänzender Knotenpunkt zu Tokio.

- Zum Beispiel begann Digital Realty im Mai 2024 über sein Joint Venture MC Digital Realty mit dem Bau des 31 MW NRT14-Rechenzentrums in Inzai, Chiba. Die Eröffnung der Einrichtung ist für Dezember 2025 geplant, wodurch die Campus-Kapazität auf 104 MW erhöht wird und die Expansion der Hyperscale-Infrastruktur in Japan gestärkt wird.

Aufstrebende Sekundärregionen – Erweiterung der Edge-Präsenz

Aufstrebende Städte halten einen Anteil von 11 % am japanischen Colocation-Markt für Rechenzentren und zeigen eine wachsende Bedeutung bei der Erweiterung des Edge-Netzwerks. Standorte wie Fukuoka, Nagoya und Sapporo werden zu bevorzugten Orten für verteilte Bereitstellungen. Diese Gebiete bieten Kostenvorteile, verfügbare Flächen und eine wachsende Netzwerkinfrastruktur. Betreiber investieren in modulare und energieeffiziente Einrichtungen, um den regionalen Unternehmensanforderungen gerecht zu werden. Edge-Bereitstellungen in diesen Gebieten reduzieren die Latenz und erhöhen die Widerstandsfähigkeit. Diese geografische Diversifizierung unterstützt das nationale Wachstum der digitalen Infrastruktur.

Wettbewerbseinblicke:

- NTT Communications

- MC Digital Realty

- SoftBank

- Mitsubishi

- Amazon Web Services (AWS)

- Google Cloud

- Japan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Der japanische Colocation-Markt für Rechenzentren zeichnet sich durch starken Wettbewerb zwischen inländischen Betreibern und globalen Hyperscale-Anbietern aus. Er wird von NTT Communications und MC Digital Realty geprägt, die durch umfangreiche Infrastruktur und fortschrittliche Konnektivität dominieren. Globale Akteure wie AWS, Google Cloud und Equinix erweitern ihre lokale Präsenz durch strategische Allianzen und hybride Modelle. Betreiber konzentrieren sich auf die Beschaffung grüner Energie, latenzarme Netzwerke und modulare Bauten, um Unternehmensverträge zu sichern. Partnerschaften mit Telekommunikationsunternehmen stärken die Interconnection-Dichte. Wettbewerber streben danach, sich durch Nachhaltigkeit, Skalierbarkeit und Service-Tiefe zu differenzieren. Kontinuierliche Investitionen in Edge-Bereitstellungen und carrier-neutrale Ökosysteme erweitern die Marktreichweite und Kundenbindung.

Neueste Entwicklungen:

- Im Oktober 2025 ging NTT DOCOMO BUSINESS (ehemals NTT Communications Corporation) eine Partnerschaft mit der OMRON Corporation ein, um sichere Datenkooperationslösungen unter Nutzung der Catena-X-Standards bereitzustellen. Die Partnerschaft zielt darauf ab, Betriebs- (OT) und Informationstechnologie- (IT) Daten über Produktionsstätten hinweg zu vereinen, um die Transparenz der Lieferkette und die Cybersicherheit im industriellen Ökosystem Japans zu verbessern.

- Im Oktober 2025 bildete SoftBank Corp. eine Partnerschaft mit der Oracle Corporation, um souveräne Cloud- und KI-Dienste in Japan bereitzustellen. Im Rahmen dieser Zusammenarbeit startete SoftBank Cloud PF Type A, unterstützt von Oracle Alloy, um die Datensouveränität und Cybersicherheit auf dem japanischen Markt zu stärken. Die Initiative zielt darauf ab, lokale Industrien mit über 200 Oracle Cloud Infrastructure (OCI)-Diensten durch sichere Rechenzentren zu stärken und Japans Strategie zur Cloud-Unabhängigkeit zu festigen.

- Im Mai 2024 begann Digital Realty über sein Joint Venture mit Mitsubishi, genannt MC Digital Realty, mit dem Bau eines 31MW-Rechenzentrums (NRT14) in Inzai, Präfektur Chiba. Die Inbetriebnahme wird bis Dezember 2025 erwartet, und die Anlage ist für KI-Workloads mit luftunterstützter Flüssigkeitskühlung ausgelegt. Diese Erweiterung erhöht die Kapazität des Inzai-Campus auf 104MW und stärkt die Rolle des Joint Ventures im wachsenden KI- und Hyperscale-Infrastrukturmarkt Japans.

- Im Februar 2025 eröffnete Colt Data Centre Services ein weiteres großflächiges Rechenzentrum, Inzai 4, in Tokio. Die erste Phase der Anlage mit einer IT-Last von 4,8MW ist in Betrieb, und nach Fertigstellung wird sie eine Gesamtkapazität von 20MW liefern. Entwickelt im Rahmen des Fidelity-Mitsui-Joint Ventures, konsolidiert Inzai 4 weiter Colts Präsenz auf dem japanischen Hyperscale-Colocation-Markt.