Resumen ejecutivo:

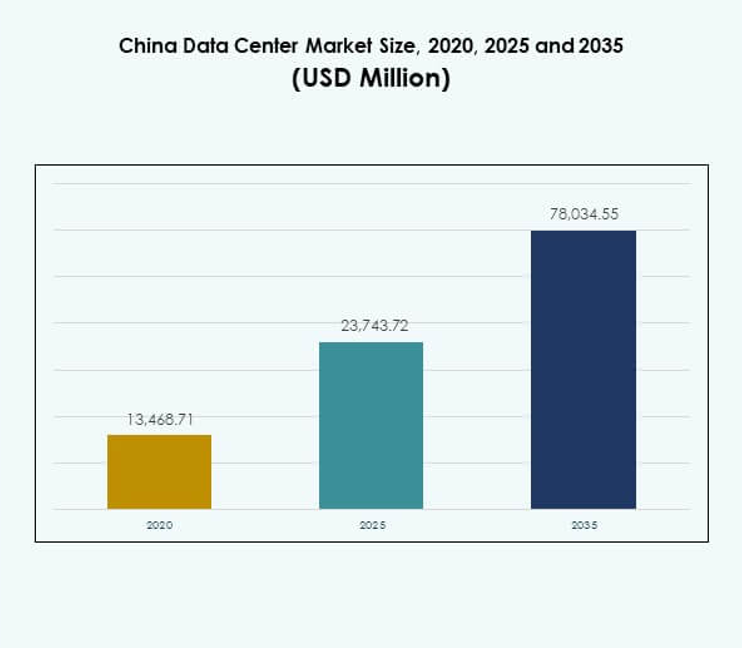

El tamaño del mercado de centros de datos en China se valoró en USD 13,468.71 millones en 2020, alcanzando USD 23,743.72 millones en 2025 y se anticipa que llegará a USD 78,034.55 millones para 2035, con un CAGR del 12.48% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2025 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en China 2025 |

USD 23,743.72 Millones |

| Mercado de Centros de Datos en China, CAGR |

12.48% |

| Tamaño del Mercado de Centros de Datos en China 2035 |

USD 78,034.55 Millones |

La expansión del mercado está impulsada por la transformación digital, la adopción de la nube y el creciente uso de la IA y los grandes datos. Las empresas priorizan la infraestructura híbrida para equilibrar la escalabilidad y la seguridad, mientras que las iniciativas gubernamentales promueven la modernización y la eficiencia energética. Tiene un significado estratégico para los inversores, ya que las empresas y los proveedores de servicios aceleran la innovación, expanden la capacidad y fortalecen la resiliencia digital para satisfacer las crecientes demandas de diversas industrias.

China Oriental lidera con una fuerte conectividad y conglomerados empresariales, apoyada por Shanghái y Jiangsu como centros clave. China del Norte sigue con la influencia de Beijing en tecnología y proyectos respaldados por el gobierno, creando un camino de crecimiento estable. Las regiones occidentales y centrales están emergiendo debido a los menores costos de tierra, proyectos de energía renovable e incentivos gubernamentales, lo que las hace atractivas para el desarrollo futuro de infraestructura y una expansión equilibrada a nivel nacional.

Impulsores del Mercado

Aceleración de la Transformación Digital y Adopción Generalizada de Plataformas de Computación en la Nube

El mercado de centros de datos en China experimenta un fuerte impulso por parte de las empresas que se están trasladando a estrategias digitales. Las plataformas de computación en la nube ofrecen eficiencia, escalabilidad y gestión segura de datos para industrias de todos los tamaños. La demanda aumenta por parte de TI, finanzas, salud y comercio minorista que buscan infraestructura digital avanzada. La adopción de la nube permite a las empresas manejar cargas de trabajo crecientes mientras cumplen con los requisitos de cumplimiento. Impulsa la inversión en instalaciones hiperescalables y modulares en todo el país. Las empresas priorizan operaciones de baja latencia para servicios al cliente más rápidos y toma de decisiones en tiempo real. La digitalización impulsa compromisos a largo plazo de empresas multinacionales. Los inversores consideran el segmento vital para apoyar la resiliencia y competitividad empresarial.

- Por ejemplo, PSBC (Banco Postal de Ahorros de China) utiliza GaussDB de Huawei para procesar más de 2 mil millones de transacciones por día y hasta 67,000 transacciones por segundo durante las horas pico en sus más de 40,000 sucursales y más de 650 millones de clientes.

Rápida Expansión de la Inteligencia Artificial, Grandes Datos y Aplicaciones de Computación de Alto Rendimiento

Las tecnologías de inteligencia artificial y big data intensifican la demanda de infraestructura avanzada en el mercado de centros de datos de China. Las cargas de trabajo de IA requieren entornos de computación de alta densidad, impulsando una rápida inversión en servidores y soluciones de almacenamiento. El análisis de big data refuerza la necesidad de una conectividad mejorada y una velocidad de procesamiento más rápida. La computación de alto rendimiento acelera la investigación en salud, finanzas y manufactura. Impulsa el desarrollo de salas de datos especializadas con tecnologías de enfriamiento avanzadas. Las partes interesadas de la industria enfatizan el uso eficiente de energía para operaciones sostenibles. Las asociaciones entre empresas y proveedores de tecnología expanden los ecosistemas de innovación. Estos avances crean oportunidades para un crecimiento y rentabilidad continuos.

Políticas gubernamentales que apoyan la economía digital y los esfuerzos de modernización de infraestructura

Las políticas gubernamentales de apoyo contribuyen al crecimiento en el mercado de centros de datos de China. Las estrategias nacionales promueven la modernización, la eficiencia energética y la competitividad liderada por la tecnología. Las regulaciones aseguran el cumplimiento de estrictas normas de ciberseguridad y localización de datos. Alinea la infraestructura digital con las prioridades económicas a largo plazo. Los incentivos fomentan la colaboración privada y pública en la construcción de instalaciones avanzadas. Las inversiones fortalecen los centros de datos ecológicos y alimentados por energías renovables en todas las provincias. Las empresas ganan confianza con claridad regulatoria y entornos operativos estables. Las iniciativas gubernamentales mejoran la confianza de los inversores y aumentan la colaboración internacional. Los marcos de políticas favorables aceleran el ritmo de la transformación digital y el progreso tecnológico.

- Por ejemplo, el Parque de Información de China Telecom en Mongolia Interior abarca más de 7 millones de pies cuadrados y consume alrededor de 150 MW de energía. La instalación planea albergar más de 100,000 racks y acomodar más de 1 millón de servidores en su construcción completa.

Creciente demanda empresarial de modelos híbridos y soluciones digitales específicas para la industria

Los modelos de nube híbrida ganan terreno en el mercado de centros de datos de China. Las empresas demandan un equilibrio entre la optimización de costos, la flexibilidad y el control sobre los datos críticos. Las soluciones específicas para la industria atienden a sectores como BFSI, salud y comercio electrónico. La adopción híbrida reduce la dependencia de proveedores de infraestructura únicos y aumenta la resiliencia. Apoya la integración sin problemas de recursos privados y públicos. Las empresas se benefician de la agilidad operativa mientras mantienen el cumplimiento de los requisitos locales. Posiciona los despliegues híbridos como una ventaja estratégica. El crecimiento en este modelo redefine las dinámicas competitivas y atrae inversión continua. Los marcos híbridos sustentan la innovación empresarial y la escalabilidad a largo plazo.

Tendencias del Mercado

Aumento de los Centros de Datos Verdes impulsados por Tecnologías Renovables y Eficientes en Energía

El mercado de centros de datos de China observa una transición constante hacia el uso sostenible de energía. Los operadores adoptan fuentes renovables como la solar y la hidroeléctrica para reducir las emisiones. Los sistemas de enfriamiento ecológicos como el enfriamiento líquido y los diseños de aire libre ganan protagonismo. Asegura el cumplimiento de los objetivos nacionales de eficiencia energética. Los inversores priorizan instalaciones con compromisos claros de sostenibilidad. La demanda de centros de datos responsables con el medio ambiente aumenta entre las empresas. Los incentivos regulatorios aceleran aún más la adopción de tecnologías verdes. La sostenibilidad fortalece el papel de la nación en la infraestructura digital consciente del clima.

Mayor Enfoque en Despliegues de Centros de Datos de Borde y Micro en Ciudades Emergentes

Las instalaciones de borde y micro se expanden rápidamente en el mercado de centros de datos de China. Los centros más pequeños atienden la demanda en ciudades de nivel 2 y nivel 3. La infraestructura localizada asegura baja latencia y un procesamiento de datos eficiente. Apoya aplicaciones en IoT, ciudades inteligentes y dispositivos conectados. Las empresas despliegan instalaciones de borde para satisfacer las necesidades de los clientes más cerca de los usuarios finales. Los proyectos de ciudades digitales liderados por el gobierno crean nuevas oportunidades para los proveedores. Los operadores de telecomunicaciones se asocian con empresas de hiperescala para extender las redes regionales. Los despliegues de borde se convierten en una tendencia definitoria para extender la cobertura digital nacional.

Creciente Inversión en Automatización de Centros de Datos y Plataformas de Orquestación

Las soluciones de automatización transforman la eficiencia operativa en el mercado de centros de datos de China. Las plataformas optimizan cargas de trabajo, asignación de recursos y mantenimiento predictivo. Reduce el tiempo de inactividad mientras disminuye significativamente los costos operativos. Las tecnologías de virtualización y orquestación mejoran la escalabilidad en grandes instalaciones. La monitorización impulsada por IA asegura operaciones seguras y adaptativas. Las empresas adoptan la automatización para gestionar cargas de trabajo digitales complejas. La inversión en soluciones de software aumenta a medida que la competencia se intensifica. La automatización fortalece la resiliencia operativa y permite una integración más fluida de infraestructuras híbridas.

Expansión de la Conectividad Transfronteriza y Redes de Integración de Nubes Internacionales

La integración internacional fortalece la posición global del mercado de centros de datos de China. Los acuerdos de conectividad amplían el acceso directo a proveedores de servicios en la nube globales. Mejora la capacidad de las empresas multinacionales para operar sin problemas a través de regiones. Los proyectos de cables submarinos aumentan el ancho de banda y el tráfico de datos transfronterizo. Los centros de colocación atraen a empresas internacionales que buscan acceso a clientes chinos. Las asociaciones entre actores nacionales y extranjeros aumentan la competitividad. La tendencia subraya el papel de la nación en el comercio global de datos. La integración internacional apoya los ecosistemas de innovación y impulsa una expansión de mercado más fuerte.

Desafíos del Mercado

Crecientes Preocupaciones por el Consumo de Energía y la Sostenibilidad Ambiental en Operaciones a Gran Escala

El mercado de centros de datos de China enfrenta crecientes preocupaciones sobre la intensidad energética. Los centros de datos a gran escala consumen una cantidad significativa de energía, planteando preguntas sobre la sostenibilidad ambiental. Aumenta la presión para adoptar energía renovable y sistemas de enfriamiento de alta eficiencia. Sigue siendo un desafío equilibrar el rendimiento con la eficiencia energética. Los proveedores enfrentan escrutinio sobre las huellas de carbono y el cumplimiento regulatorio. La rápida expansión amplifica la presión sobre las redes eléctricas regionales. Cumplir con los objetivos de sostenibilidad requiere una fuerte inversión en energía limpia. Los actores de la industria deben abordar estos problemas para mantener la competitividad.

Entorno Regulatorio Complejo y Aumentados Riesgos de Ciberseguridad que Impactan las Perspectivas de Crecimiento

El mercado de centros de datos de China opera bajo un entorno altamente regulado. Los requisitos de localización de datos imponen un estricto cumplimiento a los operadores globales. Aumenta los costos para las empresas multinacionales que se adaptan a las normas nacionales. Las amenazas de ciberseguridad también desafían a los operadores que manejan información sensible. Las empresas demandan mayores salvaguardas contra violaciones de datos y hacking. Asegurar el cumplimiento y la seguridad aumenta la complejidad operativa. Las restricciones transfronterizas añaden otra capa de complicación. El sector enfrenta desafíos a largo plazo para alinear la innovación con las obligaciones de seguridad.

Oportunidades del Mercado

Expansión de Proyectos de Ciudades Inteligentes y Ecosistemas IoT Creando Fuerte Demanda para Instalaciones de Borde

El mercado de centros de datos en China se beneficia de las iniciativas nacionales de ciudades inteligentes. Los ecosistemas de IoT impulsan la demanda de instalaciones de borde y micro en los centros urbanos. Apoya servicios críticos como la gestión del tráfico, el monitoreo de la salud y la automatización industrial. Las empresas exploran asociaciones para escalar la infraestructura rápidamente. Los gobiernos locales ofrecen incentivos para los despliegues de borde. Los requisitos de baja latencia hacen que las instalaciones más pequeñas sean esenciales. Los proveedores capturan nuevas oportunidades en ecosistemas urbanos descentralizados. El crecimiento se alinea con los objetivos más amplios de infraestructura inteligente a nivel nacional.

Aumento de la demanda de soluciones de infraestructura para IA, juegos en la nube y entretenimiento digital

El mercado de centros de datos en China se beneficia de la expansión del entretenimiento digital. Las plataformas de juegos en la nube y streaming impulsadas por IA requieren infraestructura de baja latencia. Apoya experiencias inmersivas para millones de usuarios. Las empresas amplían instalaciones dedicadas al entretenimiento y procesamiento de IA. La inversión fluye hacia almacenamiento de alto rendimiento y servidores GPU. Las plataformas de comercio electrónico también demandan infraestructura digital avanzada. El auge del entretenimiento mejora las oportunidades a largo plazo para los inversores. Las bases de usuarios en rápido crecimiento aseguran un crecimiento sostenido de la infraestructura.

Segmentación del mercado

Por componente

El hardware domina el mercado de centros de datos en China, impulsado por la demanda de servidores, almacenamiento y equipos de redes. El crecimiento en cargas de trabajo de IA, nube y big data fortalece la inversión en hardware. Las soluciones de software como la orquestación y DCIM también se expanden de manera constante. Los servicios como las ofertas gestionadas y de consultoría proporcionan un fuerte valor para las empresas. Los proveedores combinan hardware con software y servicios para soluciones integrales. El hardware sigue liderando debido a las necesidades de rendimiento. Las perspectivas de crecimiento a largo plazo siguen centradas en la infraestructura impulsada por hardware.

Por tipo de centro de datos

Las instalaciones de hiperescala lideran el mercado de centros de datos en China, capturando la mayor parte de los despliegues. Las instalaciones de colocación y empresariales continúan creciendo a medida que las empresas buscan soluciones escalables. Los centros de datos en la nube e internet se expanden con la creciente demanda de servicios digitales. Los centros de datos de borde y micro aumentan en importancia debido al crecimiento de IoT. Las mega instalaciones atraen grandes inversiones de jugadores globales y domésticos. Cada tipo satisface necesidades únicas de la industria. La hiperescala domina debido a su capacidad para servir eficientemente a múltiples industrias.

Por modelo de despliegue

El despliegue híbrido domina el mercado de centros de datos en China, combinando flexibilidad con optimización de costos. Las empresas aprovechan los recursos basados en la nube para la escalabilidad mientras mantienen la seguridad en las instalaciones. Los modelos en las instalaciones continúan sirviendo a sectores sensibles como defensa y banca. La adopción de la nube se acelera para las empresas que necesitan un despliegue rápido. Los modelos híbridos satisfacen las necesidades de cumplimiento mientras ofrecen eficiencia. Los proveedores diseñan soluciones personalizadas para equilibrar la distribución de la carga de trabajo. Los marcos híbridos siguen siendo atractivos debido a su adaptabilidad. Continúan impulsando la importancia estratégica a largo plazo.

Por tamaño de empresa

Las grandes empresas dominan el mercado de centros de datos en China con importantes inversiones en infraestructura escalable. Las pequeñas y medianas empresas crecen de manera constante a través de la adopción de la nube y servicios de colocación. Las pymes aprovechan la digitalización para acceder a recursos de computación avanzados. Las grandes organizaciones continúan impulsando la expansión de hiperescala. Las pymes siguen siendo críticas para la diversificación del mercado. Posiciona a ambos segmentos como importantes en el crecimiento de la infraestructura digital. El enfoque de inversión sigue siendo más fuerte en proyectos de grandes empresas. Las grandes organizaciones marcan el ritmo para la adopción de la industria.

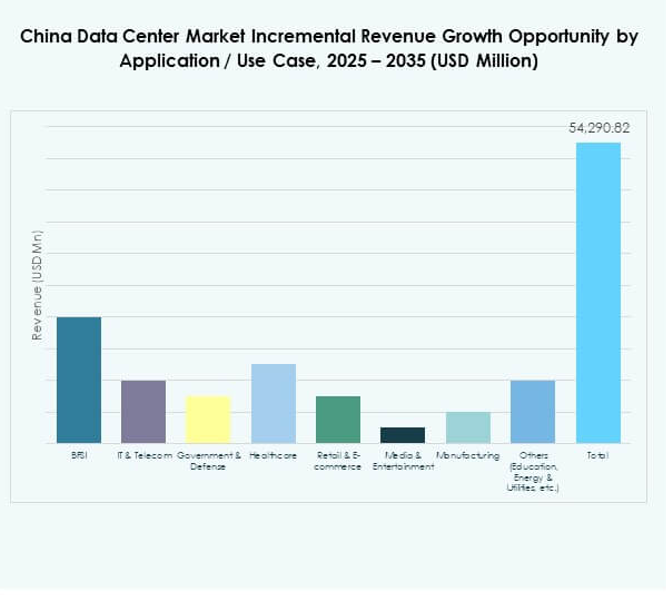

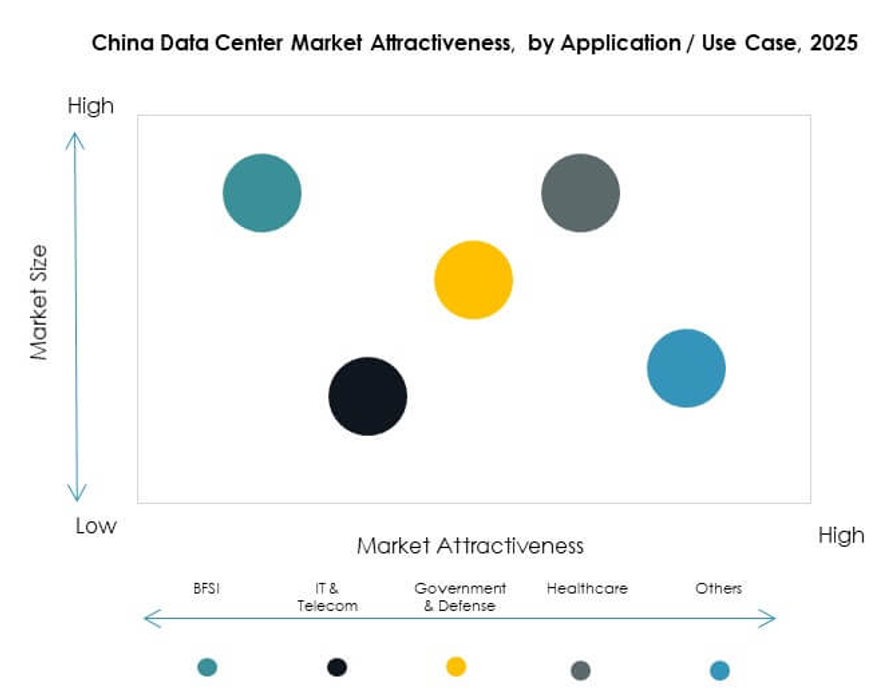

Por Aplicación / Caso de Uso

TI y telecomunicaciones dominan el mercado de centros de datos en China con la mayor participación. BFSI y el comercio electrónico también impulsan una demanda significativa de soluciones seguras y escalables. El sector de la salud adopta infraestructuras para registros digitales y telemedicina. Los medios y el entretenimiento crecen con los juegos en la nube y el streaming. Los sectores gubernamentales y de defensa expanden instalaciones seguras. La manufactura impulsa la transformación de la industria inteligente. Cada aplicación añade características de demanda únicas. TI y telecomunicaciones mantienen el liderazgo debido a operaciones intensivas en datos.

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos en China como principales impulsores de la expansión. Las empresas invierten fuertemente en soluciones de colocation e híbridas. Las agencias gubernamentales fortalecen la infraestructura nacional segura. Los proveedores de colocation capturan oportunidades de PYMEs y empresas de nivel medio. Otras industrias, incluyendo educación y energía, añaden una demanda constante. Esto fortalece la diversidad en la adopción por parte del usuario final. Los proveedores de servicios en la nube mantienen el liderazgo debido a su escala. Siguen siendo la fuerza más influyente que da forma al mercado.

Perspectivas Regionales

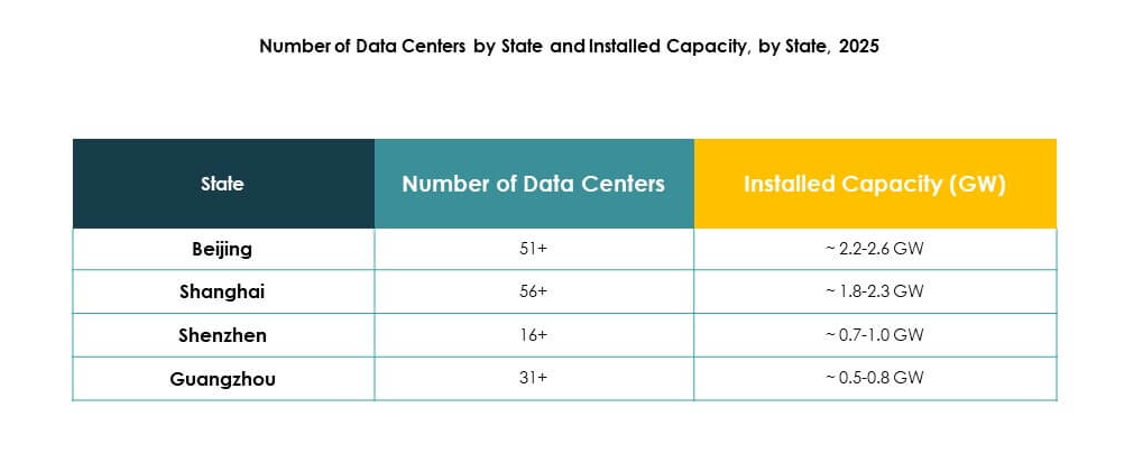

China Oriental Lidera con un 42% de Cuota de Mercado Impulsada por la Fortaleza Económica Costera

China oriental lidera el mercado de centros de datos en China con un 42% de participación. Centros económicos fuertes como Shanghái y Jiangsu impulsan la demanda de infraestructura digital. La conectividad costera mejora los flujos de datos internacionales y las asociaciones globales. Atrae a proveedores de hiperescala y colocation que invierten en instalaciones a gran escala. La adopción de energía renovable apoya los esfuerzos de sostenibilidad. China oriental continúa siendo una puerta digital estratégica. Su dominio refleja la densidad urbana y la concentración empresarial.

China Septentrional Mantiene un 31% de Cuota con Pekín como el Núcleo Tecnológico

China septentrional representa un 31% de participación en el mercado de centros de datos en China. Pekín ancla el crecimiento con una fuerte presencia gubernamental y clústeres tecnológicos. Las empresas se expanden rápidamente gracias a marcos de políticas favorables. Sirve como un centro para proyectos de IA, computación en la nube y big data. Las fuertes instituciones académicas añaden innovación impulsada por la investigación. China septentrional mantiene estabilidad con alta conformidad regulatoria. Su influencia se extiende a través de los sectores empresarial y gubernamental.

- Por ejemplo, GDS opera un campus de centro de datos de hiperescala en Pekín optimizado para cargas de trabajo de IA, ofreciendo computación de alta densidad y conectividad de baja latencia a los principales proveedores de nube. El sitio utiliza controles de enfriamiento en tiempo real impulsados por IA para optimizar el uso de energía y apoya el entrenamiento de modelos escalables para clientes empresariales.

China Occidental y Central Emergentes con un 27% de Cuota Respaldadas por Energía de Bajo Costo y Verde

China occidental y central capturan un 27% de participación del mercado de centros de datos en China. Los costos más bajos de tierra y energía atraen nuevos despliegues. Provincias como Sichuan y Mongolia Interior lideran instalaciones alimentadas por energía renovable. Proporciona equilibrio a los centros de alta densidad del este y norte. Los incentivos gubernamentales fomentan la inversión en proyectos verdes. Las instalaciones de borde y modulares se expanden en ciudades en proceso de urbanización. Las regiones occidental y central fortalecen la resiliencia y la cobertura nacional.

- Por ejemplo, en 2025, China Unicom abrió un centro de datos en Xining, Qinghai, que actualmente ofrece 3,579 petaflops de capacidad de computación utilizando casi 23,000 chips de IA producidos localmente, lo que indica el impulso de China hacia una infraestructura autosuficiente y de alto rendimiento impulsada por energías renovables.

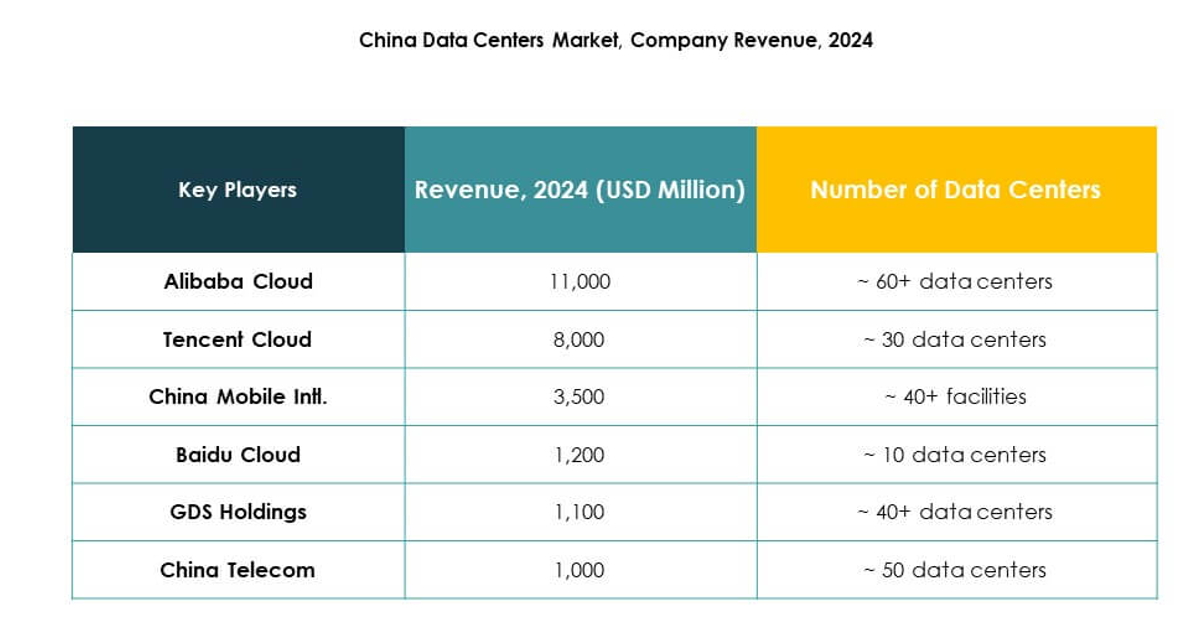

Perspectivas Competitivas:

- Alibaba Cloud

- Tencent Cloud

- China Mobile Intl.

- Baidu Cloud

- GDS Holdings

- China Telecom

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Otros

El mercado de centros de datos en China presenta un entorno altamente competitivo conformado por líderes nacionales y participantes globales. Alibaba Cloud, Tencent Cloud y Baidu Cloud dominan a través de extensas plataformas en la nube y despliegues a gran escala. Gigantes de las telecomunicaciones como China Mobile Intl. y China Telecom aprovechan redes nacionales para expandir su base de infraestructura. GDS Holdings desempeña un papel central en la colocación, mientras que empresas internacionales como Digital Realty y NTT fortalecen las ofertas de servicios híbridos. Proveedores globales de hiperescala, incluidos Microsoft, Amazon Web Services y Google, amplían su presencia mediante asociaciones estratégicas e inversiones sostenibles. Mantiene un rápido crecimiento con empresas enfocadas en la computación de alta densidad, la adopción de energías renovables y estrategias de expansión de borde para asegurar la competitividad a largo plazo en la economía digital.

Desarrollos Recientes:

- En septiembre de 2025, Alibaba Cloud anunció una expansión en las operaciones de centros de datos globales junto con una asociación estratégica con Nvidia para acelerar los avances en IA y la nube. La empresa introdujo nuevos productos de inteligencia artificial y compartió planes para lanzar centros de datos en múltiples países, incluyendo mejoras en la infraestructura para satisfacer la creciente demanda de servicios en la nube respaldados por IA en China.

- En septiembre de 2025, Tencent Cloud estableció una asociación estratégica con TVU Networks para lanzar una solución integrada de producción de medios basada en la nube. Esta colaboración aprovecha la infraestructura de Tencent Cloud y la plataforma de microservicios de TVU para mejorar la eficiencia y escalabilidad para organizaciones de medios globales, apoyando flujos de trabajo de producción impulsados por IA y abordando las necesidades cambiantes del sector de medios digitales en China.

- En septiembre de 2025, Bain Capital completó una transacción histórica que vio la venta de su negocio de centros de datos con sede en China, operado a través de WinTriX DC Group (anteriormente Chindata), a un consorcio liderado por Shenzhen Dongyangguang Industry Co., Ltd (HEC) junto con inversores institucionales y fondos gubernamentales locales. Este acuerdo, valorado en aproximadamente $4 mil millones, marca la mayor fusión y adquisición en la historia de la industria de centros de datos de China, subrayando tanto la demanda de inversores como el papel influyente de Chindata en la transformación de la infraestructura digital de la región.

- En septiembre de 2025, China Unicom presentó un importante nuevo proyecto de centro de datos en Xining, provincia de Qinghai. Esta instalación de $390 millones está impulsada predominantemente por chips de IA producidos localmente, con la división T-Head de Alibaba proporcionando aproximadamente el 72% de los casi 23,000 procesadores utilizados hasta ahora. El centro actualmente cuenta con 3,579 petaflops de capacidad de computación, con planes para alcanzar los 20,000 petaflops al completarse, representando un impulso estratégico para una mayor independencia tecnológica nacional frente a las tensiones comerciales internacionales.