Resumen ejecutivo:

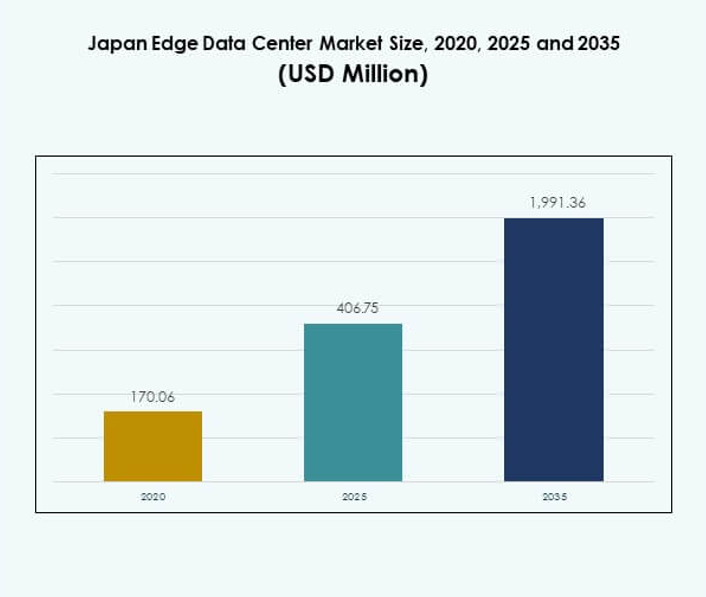

El tamaño del mercado de centros de datos Edge en Japón fue valorado en 170.06 millones de USD en 2020, alcanzando los 406.75 millones de USD en 2025, y se anticipa que llegará a 1,991.36 millones de USD para 2035, con un CAGR del 17.05% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos Edge en Japón 2025 |

USD 406.75 Millones |

| Mercado de Centros de Datos Edge en Japón, CAGR |

17.05% |

| Tamaño del Mercado de Centros de Datos Edge en Japón 2035 |

USD 1,991.36 Millones |

El mercado está impulsado por la acelerada expansión del 5G en Japón, la adopción del IoT y la rápida transformación digital en todas las industrias. La innovación en infraestructura edge potenciada por IA, la localización de datos y las operaciones sostenibles están mejorando la eficiencia y escalabilidad de la red. El mercado de centros de datos Edge en Japón tiene una importancia estratégica para las empresas e inversores que buscan computación segura y de baja latencia para apoyar la automatización, las ciudades inteligentes y el análisis en tiempo real.

Tokio y Osaka lideran el panorama regional con conectividad de alta densidad e infraestructura de datos avanzada. Estos centros atraen inversiones a gran escala y despliegues empresariales, mientras que regiones como Fukuoka y Hokkaido están emergiendo debido al creciente uso de energía renovable y los incentivos gubernamentales. Este desarrollo equilibrado fortalece el ecosistema digital nacional de Japón.

Impulsores del Mercado

Expansión de la Infraestructura 5G y Creciente Demanda de Computación Edge

El rápido despliegue del 5G en Japón está impulsando un fuerte crecimiento en el mercado de centros de datos Edge en Japón. Los operadores de telecomunicaciones y proveedores de servicios en la nube están invirtiendo en infraestructura de datos local para minimizar la latencia y mejorar la calidad del servicio. La expansión de la manufactura inteligente y los vehículos autónomos está impulsando la demanda de procesamiento de datos en tiempo real en el edge. Esto apoya aplicaciones críticas al permitir una toma de decisiones más rápida y una conectividad sin interrupciones. La integración de la computación de borde de acceso múltiple (MEC) está optimizando el uso del ancho de banda y la resiliencia de la red. Las iniciativas gubernamentales que promueven el 5G y la Industria 4.0 están acelerando las inversiones. Estos desarrollos están transformando la columna vertebral digital de Japón y atrayendo inversores de alto valor. El mercado juega un papel clave en habilitar la transición de Japón hacia una economía digital conectada.

- Por ejemplo, NTT DOCOMO y NTT Corporation demostraron con éxito la Computación en Red (INC) para avanzar en la utilización de IA en la era 6G con recursos edge coordinados. En marzo de 2025, su prueba integró las API de GSMA Open Gateway/CAMARA y demostró control de calidad para video en tiempo real y análisis de IA, alcanzando un 90% de precisión de inferencia para los modelos desplegados.

Adopción de Dispositivos IoT y Necesidades de Procesamiento de Datos en Tiempo Real

El aumento de dispositivos conectados en diversas industrias está impulsando la infraestructura de datos en el borde. Las empresas necesitan procesamiento localizado para manejar la vasta cantidad de datos generados por IoT y reducir la congestión de la red. El mercado de centros de datos en el borde de Japón apoya esta transición a través de instalaciones escalables y eficientes en energía. Mejora la eficiencia operativa en sectores como la logística, la salud y la manufactura. La creciente integración de la IA en los sistemas industriales requiere procesamiento de datos más cercano a los puntos finales. Los centros de borde ayudan a las empresas a mantener la soberanía de los datos y mejorar el cumplimiento de las regulaciones de privacidad de Japón. La creciente digitalización empresarial está reforzando el cambio de la computación centralizada a la distribuida. Esta evolución está alineando la infraestructura nacional con los objetivos de la Ciudad Inteligente y la economía digital de Japón.

- Por ejemplo, SoftBank Corp. opera el NVIDIA DGX SuperPOD más grande de Japón, desplegado en julio de 2025, con más de 4,000 GPUs NVIDIA Blackwell que impulsan una plataforma nacional de IA y borde. La nueva infraestructura ofrece 13.7 exaflops para modelos grandes en japonés, proporcionando computación de IA distribuida y análisis en tiempo real de alto rendimiento para fábricas inteligentes, clientes de salud y telecomunicaciones.

Innovación Tecnológica y Desarrollo de Infraestructura Sostenible

Los centros de datos en el borde de Japón están avanzando a través de diseños modulares, el uso de energía renovable y sistemas de enfriamiento líquido. El mercado de centros de datos en el borde de Japón está presenciando innovaciones en tecnologías de monitoreo y automatización impulsadas por IA. Garantiza la eficiencia del tiempo de actividad y la sostenibilidad al reducir el consumo de energía y los costos operativos. Las empresas están desplegando unidades de datos modulares para expandirse más rápido en regiones urbanas y rurales. Las inversiones de actores globales como Equinix y Digital Edge demuestran confianza en la hoja de ruta de infraestructura verde de Japón. Las redes inteligentes y los sistemas de energía basados en hidrógeno están surgiendo como habilitadores críticos para operaciones sostenibles. La adopción de estas tecnologías mejora la fiabilidad y la resiliencia del sistema. Los inversores ven a Japón como un líder tecnológico que impulsa la transformación sostenible de los centros de datos.

Aumento de la Adopción Empresarial e Inversiones Digitales Estratégicas

Las empresas japonesas están acelerando la adopción digital a través de la migración a la nube y el despliegue en el borde. El mercado de centros de datos en el borde de Japón se beneficia de la creciente demanda corporativa de soluciones de red híbridas y privadas. Ayuda a las organizaciones a mejorar la seguridad de los datos, la eficiencia y la escalabilidad. Las instituciones financieras y las empresas de comercio electrónico están aprovechando la computación en el borde para procesar transacciones y análisis en tiempo real. Las asociaciones estratégicas entre operadores de centros de datos y empresas de telecomunicaciones están mejorando la conectividad a nivel nacional. La integración de IA y análisis está permitiendo el mantenimiento predictivo y la asignación dinámica de recursos. Esta transformación está remodelando las estrategias de TI empresarial en todos los sectores. Los inversores reconocen la infraestructura de borde de Japón como una base para la competitividad digital a largo plazo.

Tendencias del Mercado

Crecimiento de Centros de Datos Modulares y Micro en el Borde en Núcleos Urbanos

Los centros de datos micro y modulares están transformando la estrategia de infraestructura de Japón. El mercado de centros de datos Edge en Japón está presenciando el despliegue de instalaciones compactas y prefabricadas en áreas urbanas. Ofrecen escalabilidad y flexibilidad para apoyar diversas aplicaciones digitales. Los proveedores de telecomunicaciones y nube prefieren estos diseños para un despliegue más rápido y control de costos. La construcción modular permite adaptabilidad para cargas de trabajo cambiantes. Las empresas valoran esta configuración para apoyar la computación descentralizada en fábricas inteligentes y comercio minorista. La demanda está aumentando debido al creciente volumen de datos cerca de los centros de población. El enfoque de Japón en la eficiencia y la optimización urbana fortalece la adopción de centros de datos modulares.

Cambio hacia redes Edge optimizadas por IA e infraestructura inteligente

La inteligencia artificial se está convirtiendo en una parte integral de la infraestructura Edge de Japón. El mercado de centros de datos Edge en Japón está experimentando la adopción de herramientas impulsadas por IA para la asignación de recursos y la gestión de refrigeración. Mejora la eficiencia del rendimiento y reduce los riesgos operativos. Los centros de datos utilizan análisis predictivos para equilibrar las cargas de trabajo y optimizar el uso de energía. La integración del aprendizaje automático en los sistemas de monitoreo está mejorando el tiempo de actividad y reduciendo las interrupciones. Las empresas de telecomunicaciones despliegan IA en el borde de la red para análisis más rápidos y automatización. Las empresas ven la infraestructura habilitada por IA como crítica para la ventaja competitiva. Esta transformación apoya aplicaciones avanzadas en robótica, salud y finanzas.

Mayor enfoque en energía renovable y operaciones bajas en carbono

La sostenibilidad sigue siendo una tendencia importante en el panorama tecnológico de Japón. El mercado de centros de datos Edge en Japón está en transición hacia modelos de energía baja en carbono utilizando energía solar e hidrógeno. Apoya el compromiso nacional de neutralidad de carbono para 2050. Los operadores están integrando redes renovables y sistemas de reutilización de calor para reducir las emisiones. Las instalaciones cerca de regiones ricas en recursos renovables son preferidas para operaciones sostenibles. Las empresas están adoptando refrigeración eficiente en energía y monitoreo avanzado del uso de energía. Las iniciativas de certificación verde también están aumentando entre los operadores para atraer a clientes conscientes del medio ambiente. La tendencia mejora la reputación global de Japón por su liderazgo en infraestructura sostenible.

Expansión de la infraestructura Edge más allá de los corredores metropolitanos

Las regiones secundarias de Japón están emergiendo como zonas estratégicas para la infraestructura de datos. El mercado de centros de datos Edge en Japón se está expandiendo a áreas como Fukuoka y Hokkaido para redundancia y resiliencia. Reduce la carga de la red en Tokio y Osaka mientras apoya la recuperación ante desastres. Los gobiernos locales están ofreciendo incentivos para inversiones digitales rurales. Las empresas despliegan centros de datos regionales para atender las necesidades industriales y de servicios públicos. La disponibilidad de energía y las ventajas de costo de la tierra impulsan las expansiones Edge fuera de las ciudades. La diversificación regional asegura una distribución nacional de datos estable. Esta tendencia fortalece la continuidad digital del país y la fiabilidad de la red.

Desafíos del Mercado

Alto consumo de energía y aumento de los costos operativos

Mantener la eficiencia energética sigue siendo un desafío persistente en el ecosistema de centros de datos de Japón. El mercado de centros de datos Edge en Japón enfrenta costos operativos crecientes debido a los altos precios de la energía y la limitada integración de energías renovables en algunas regiones. Debe abordar la eficiencia a través de sistemas de enfriamiento avanzados y automatización. El creciente tráfico de datos de aplicaciones de IoT e IA intensifica la demanda de energía. Los operadores enfrentan la presión de equilibrar la expansión con la responsabilidad ambiental. El cumplimiento de las regulaciones energéticas de Japón añade complejidad a las operaciones de instalaciones a gran escala. Gestionar las cargas térmicas en entornos urbanos densos también plantea obstáculos técnicos. La industria continúa buscando soluciones rentables que equilibren el rendimiento y la sostenibilidad.

Complejidad Regulatoria y Limitaciones de Disponibilidad de Terreno

Las estrictas leyes de protección de datos de Japón y el suministro limitado de terrenos complican la expansión del mercado. El mercado de centros de datos Edge en Japón experimenta restricciones en zonas urbanas con limitaciones de zonificación y altos costos de propiedad. Debe navegar por procesos de aprobación complejos y estándares de sostenibilidad. El cumplimiento regulatorio aumenta los tiempos de ejecución de proyectos y las estructuras de costos. Los operadores requieren colaboración con las autoridades locales para la construcción e integración en la red. Las reglas de localización de datos influyen aún más en las decisiones de inversión y los marcos operativos. La expansión rural enfrenta desafíos logísticos e infraestructurales. Estas barreras limitan la velocidad de implementación y requieren planificación estratégica para lograr escalabilidad.

Oportunidades de Mercado

Migración a la Nube en Aumento y Proyectos de Transformación Digital Empresarial

El cambio hacia la nube híbrida y la transformación digital ofrece fuertes oportunidades de crecimiento. El mercado de centros de datos Edge en Japón está posicionado para apoyar las cargas de trabajo empresariales en manufactura, BFSI y comercio electrónico. Proporciona computación de baja latencia y mejora la soberanía de los datos. Las aplicaciones nativas de la nube demandan arquitecturas distribuidas que las instalaciones Edge habilitan efectivamente. El aumento de la inversión de los hyperscalers mejora la diversidad de servicios. Las empresas están aprovechando estos centros de datos para operaciones seguras y localizadas. Esta transición presenta perspectivas lucrativas para proveedores de infraestructura e inversores tecnológicos que buscan creación de valor a largo plazo.

Expansión hacia Instalaciones Edge Impulsadas por Energías Renovables y Habilitadas por IA

Los objetivos de sostenibilidad están empujando a los operadores hacia infraestructuras verdes e integradas con IA. El mercado de centros de datos Edge en Japón se beneficia de incentivos gubernamentales que promueven instalaciones basadas en hidrógeno y energía solar. Apoya la hoja de ruta de descarbonización de Japón y los objetivos de innovación. Los operadores que integran IA para mantenimiento predictivo y automatización de enfriamiento logran ventajas de eficiencia. La tendencia atrae inversiones centradas en ESG que buscan activos ambientalmente responsables. El crecimiento en la adopción de IA e IoT continuará impulsando la expansión de infraestructuras verdes. Esta oportunidad mejora la posición de Japón como líder regional en operaciones de datos sostenibles.

Segmentación de Mercado

Por Componente

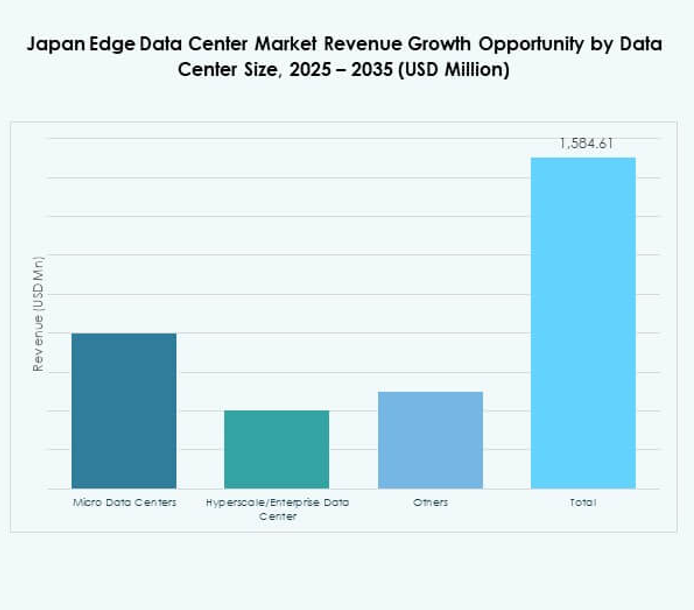

Las soluciones tienen la participación dominante en el mercado de centros de datos Edge en Japón debido a la alta demanda de plataformas integradas de hardware y software. Apoya la conectividad de red eficiente y la optimización del rendimiento. Los servicios como el mantenimiento y la consultoría también están creciendo rápidamente. El aumento en la infraestructura de TI gestionada y la automatización impulsa la adopción de soluciones. Los proveedores de servicios están ampliando sus carteras para incluir seguridad y monitoreo. La demanda de despliegue modular y gestión inteligente fortalece aún más el dominio de las soluciones. Las empresas dependen de la integración avanzada para flexibilidad y escalabilidad.

Por Tipo de Centro de Datos

Los centros de datos de borde de colocación dominan el mercado de centros de datos de borde en Japón con la mayor cuota de mercado. Ofrecen escalabilidad y reducen el gasto de capital para las empresas. Los centros de borde gestionados y en la nube también están creciendo debido a la adopción de TI híbrida. La flexibilidad de las instalaciones de colocación apoya a los sectores de telecomunicaciones y financieros que buscan agilidad. Las empresas prefieren la infraestructura compartida para un despliegue más rápido y proximidad de datos. Las aplicaciones nativas de la nube y el IoT están impulsando la demanda de colocación. La tendencia refleja el enfoque del país en una infraestructura digital eficiente y distribuida.

Por Modelo de Despliegue

El despliegue híbrido lidera el mercado de centros de datos de borde en Japón debido a su flexibilidad y resiliencia. Permite a las empresas integrar sistemas locales con entornos en la nube. El modelo mejora la escalabilidad mientras mantiene el control sobre los datos sensibles. El despliegue basado en la nube está ganando ritmo entre las pymes por su eficiencia de costos. Las configuraciones locales sirven a sectores regulados como BFSI y defensa. La infraestructura híbrida apoya la distribución fluida de cargas de trabajo y la sincronización de datos. La creciente dependencia de modelos híbridos fortalece las estrategias de continuidad del negocio.

Por Tamaño de Empresa

Las grandes empresas dominan el mercado de centros de datos de borde en Japón con mayores inversiones en infraestructura y necesidades complejas de TI. Les ayuda a desplegar soluciones de borde personalizadas y seguras. Las pymes están adoptando cada vez más centros de datos modulares y basados en la nube para la escalabilidad. La accesibilidad de los modelos de pago por uso permite a las empresas más pequeñas adoptar soluciones digitales de manera eficiente. La infraestructura de borde apoya la eficiencia operativa en diversas industrias. Las grandes corporaciones lideran la innovación a través de la automatización y la analítica inteligente. El crecimiento del segmento se alinea con la tendencia de modernización empresarial de Japón.

Por Aplicación / Caso de Uso

El monitoreo de energía y la gestión de capacidad tienen participaciones significativas en el mercado de centros de datos de borde en Japón. Asegura la optimización energética y la asignación de recursos en tiempo real. El monitoreo ambiental y la analítica de BI están expandiéndose debido a las crecientes demandas ESG y basadas en datos. Las herramientas de gestión de activos mejoran el tiempo de actividad y reducen los costos de mantenimiento. Los centros de datos de borde integran IA para el equilibrio dinámico de carga y la detección de fallos. Estas aplicaciones fortalecen la fiabilidad del rendimiento y la precisión en la toma de decisiones. La demanda de plataformas multifuncionales sigue creciendo en todas las industrias.

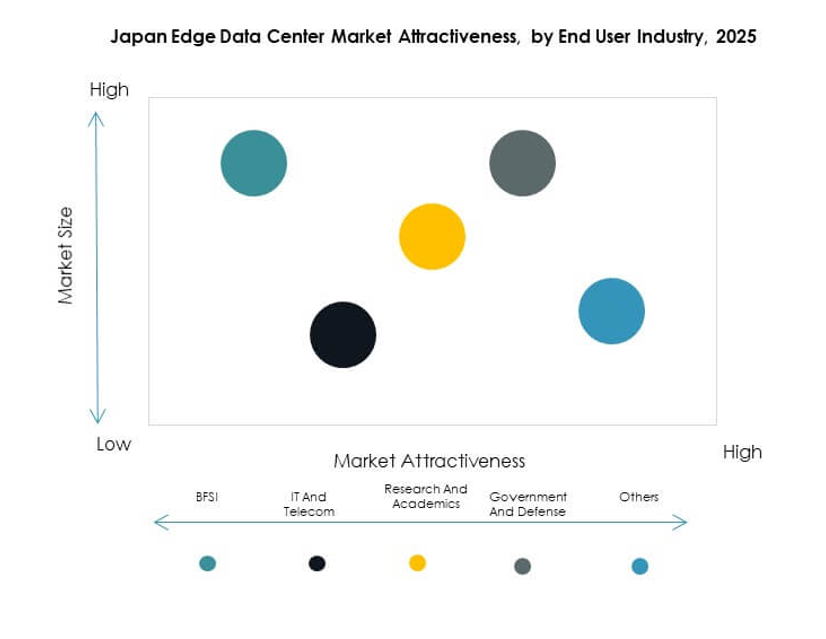

Por Industria de Usuario Final

El sector de TI y telecomunicaciones lidera el mercado de centros de datos de borde en Japón con la tasa de adopción más alta. Permite el despliegue de 5G, la conectividad IoT y la optimización de la entrega de contenido. Los sectores BFSI y minorista le siguen debido a las necesidades de seguridad de datos y procesamiento de transacciones. Las empresas de salud y energía están invirtiendo en computación localizada para análisis en tiempo real. Las empresas de comercio electrónico se benefician de redes de baja latencia que apoyan experiencias de usuario fluidas. La adopción diversa en todas las industrias asegura una expansión sostenida del mercado.

Perspectivas Regionales

Región de Kanto (Área Metropolitana de Tokio) – 45% de Cuota de Mercado

La región de Kanto domina el mercado de centros de datos de borde en Japón, representando el 45% de la cuota total. La densa población de Tokio, la conectividad avanzada y el ecosistema en la nube atraen inversiones a gran escala. Alberga instalaciones hiperescalables de operadores globales que aseguran baja latencia y alta fiabilidad. La presencia de sedes de telecomunicaciones mejora la integración entre los sistemas de borde y centrales. Las iniciativas digitales del gobierno también apoyan la modernización de la infraestructura. La región sigue siendo el centro principal para las operaciones empresariales y de servicios digitales de Japón.

- El TY11 de Equinix Tokyo, inaugurado en 2019 en Koto-ku, es el centro de datos IBX más grande de Japón con más de 14,300 metros cuadrados de espacio y capacidad para 3,500 gabinetes. Conecta a más de 835 empresas y ofrece una latencia de menos de 2 milisegundos en todo Tokio, mostrando la avanzada conectividad e infraestructura de datos de la región de Kanto.

Región de Kansai (Osaka y Kioto) – 30% de Cuota de Mercado

La región de Kansai posee el 30% de la cuota de mercado de centros de datos Edge en Japón, impulsada por la automatización industrial y la manufactura. La proximidad de Osaka a rutas logísticas importantes apoya las redes de datos distribuidas. La región atrae a inversores que buscan redundancia geográfica y resiliencia ante desastres. Las empresas locales prefieren implementaciones edge para optimizar operaciones basadas en IA e IoT. La integración avanzada de energías renovables mejora la sostenibilidad de las instalaciones de centros de datos. La expansión de la infraestructura de Kansai complementa efectivamente el ecosistema digital de Tokio.

- Por ejemplo, MC Digital Realty, una empresa conjunta entre Mitsubishi Corporation y Digital Realty, opera el campus de centros de datos de Osaka, que incluye KIX10, KIX11 y KIX12. La instalación KIX12, lanzada en agosto de 2021, ofrece 20 MW de potencia y 18,334 metros cuadrados (197,300 pies cuadrados) de espacio. El campus de Osaka totaliza 53 MW de capacidad de TI y cuenta con refrigeración líquida e integración de energías renovables, confirmado a través de informes oficiales de la empresa y de la industria.

Otras Regiones (Fukuoka, Hokkaido, Nagoya) – 25% de Cuota de Mercado

Otras regiones en conjunto representan el 25% del mercado de centros de datos Edge en Japón. Fukuoka está emergiendo como un centro tecnológico que apoya las industrias del oeste de Japón. Hokkaido ofrece condiciones favorables para instalaciones alimentadas por energías verdes y renovables. La base manufacturera de Nagoya impulsa las necesidades regionales de procesamiento de datos. Estas áreas proporcionan disponibilidad de terrenos y ventajas en costos de energía. Fortalece la red digital nacional y asegura un crecimiento equilibrado. Los incentivos del gobierno están acelerando la participación del sector privado en estas regiones.

Perspectivas Competitivas:

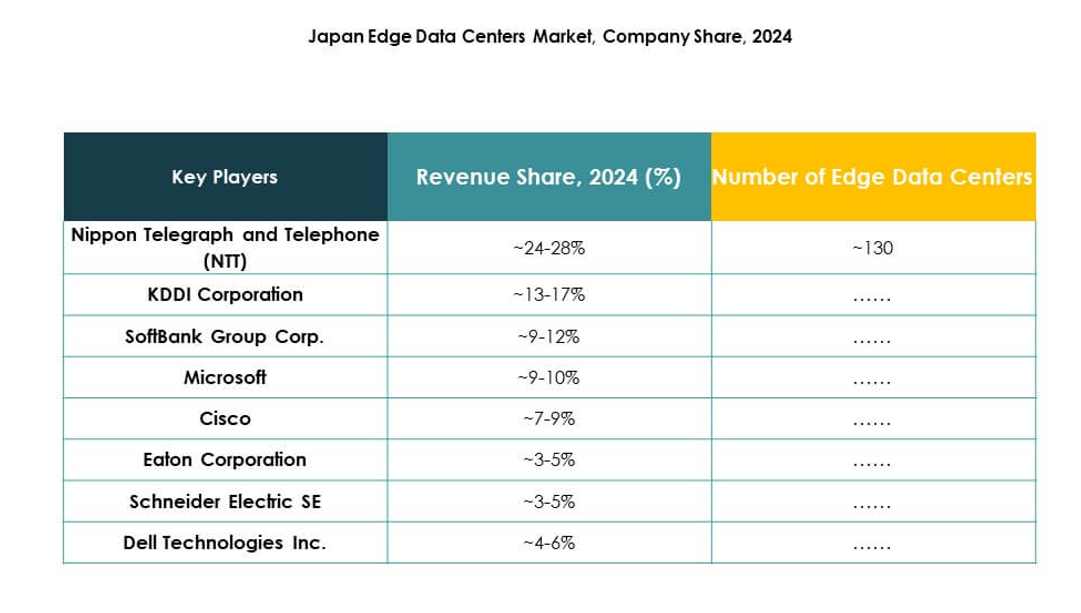

- Nippon Telegraph and Telephone (NTT)

- KDDI Corporation

- SoftBank Group Corp.

- Rakuten Mobile, Inc.

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMWare

- Schneider Electric SE

- Rittal GmbH & Co. KG

El mercado de centros de datos Edge en Japón presenta una fuerte combinación de líderes nacionales de telecomunicaciones e innovadores tecnológicos globales. NTT, KDDI y SoftBank dominan a través de una extensa integración de 5G y redes de conectividad nacional. Se beneficia de colaboraciones estratégicas entre jugadores globales como Microsoft, Schneider Electric y Dell, que suministran infraestructura digital avanzada y sistemas de automatización. EdgeConneX y SixSq fortalecen la capacidad de computación local con implementaciones modulares y basadas en IA. Fujitsu y Cisco se centran en la eficiencia energética, ciberseguridad e integración de nube híbrida. La competencia se centra en la diferenciación de servicios, sostenibilidad y soluciones de baja latencia, impulsando la modernización continua de la infraestructura en todo el ecosistema edge de Japón.

Desarrollos Recientes:

- En octubre de 2025, SoftBank y Oracle establecieron una asociación estratégica para ofrecer servicios de nube soberana e inteligencia artificial en Japón. Esta colaboración está programada para lanzar su primera fase en el centro de datos de borde de SoftBank en el este de Japón en abril de 2026, seguido por su centro de datos de borde en el oeste de Japón en octubre de 2026. La asociación tiene como objetivo proporcionar soluciones seguras, conformes y escalables que apoyen la creciente necesidad de localización de datos y capacidades avanzadas de IA de las empresas japonesas.

- En septiembre de 2025, Digital Edge y Hulic Co., Ltd. lanzaron el centro de datos TYO7, una instalación de próxima generación y neutral para operadores en el centro de Tokio. TYO7 marca la séptima ubicación de Digital Edge en Tokio y la novena en Japón, estratégicamente situada a un kilómetro del centro de red central de Japón en Otemachi y a menos de 300 metros de un sitio existente de Digital Edge. Este lanzamiento de producto mejora las opciones de conectividad para el área metropolitana de Tokio y apoya el ecosistema de nube e IA de la ciudad con infraestructura de alta densidad y eficiencia energética.

- En agosto de 2025, EdgeConneX adquirió su segundo sitio de centro de datos en las regiones de Gran Osaka y Yawata de Japón, expandiendo su capacidad total planificada de plataforma en el país a 350MW. El nuevo sitio eventualmente añadirá 150MW de energía y está diseñado para manejar cargas de trabajo que superen los 600kW por rack, apoyando implementaciones para tecnologías avanzadas de IA de Nvidia, AMD e Intel.