Resumen ejecutivo:

El tamaño del mercado de colocación de centros de datos en Japón fue valorado en USD 917.23 millones en 2020, alcanzando USD 2,225.83 millones en 2025 y se anticipa que llegará a USD 9,667.93 millones para 2035, con un CAGR del 15.73% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Japón 2025 |

USD 2,225.83 Millones |

| Mercado de Colocación de Centros de Datos en Japón, CAGR |

15.73% |

| Tamaño del Mercado de Colocación de Centros de Datos en Japón 2035 |

USD 9,667.93 Millones |

La rápida adopción de la nube, la integración de IA y la infraestructura digital avanzada están impulsando una fuerte demanda por parte de empresas y proveedores de hiperescala. El mercado se está expandiendo con inversiones en tecnologías energéticamente eficientes, modelos de nube híbrida y soluciones de conectividad segura. Las empresas ven el mercado de colocación de centros de datos en Japón como un pilar estratégico para apoyar la agilidad operativa, la seguridad de los datos y el crecimiento competitivo en una economía que se transforma digitalmente.

Tokio y Osaka son los principales centros debido a su fuerte conectividad, densidad empresarial e infraestructura madura. Las regiones emergentes están ganando atención a medida que los operadores expanden la capacidad a mercados secundarios para reducir costos y mejorar la redundancia. Esta diversificación geográfica fortalece la resiliencia nacional y acelera el desarrollo del mercado.

Impulsores del Mercado

Aceleración de la Transformación Digital en Industrias Críticas

La rápida expansión de la adopción de la nube, las aplicaciones de IA y las iniciativas de la Industria 4.0 impulsan una fuerte demanda de infraestructura de colocación de alta capacidad. Las empresas en banca, salud, manufactura y telecomunicaciones están cambiando a entornos de centros de datos escalables para apoyar la automatización, la computación en el borde y el procesamiento de datos en tiempo real. El mercado de colocación de centros de datos en Japón se beneficia de este cambio, permitiendo una ejecución digital más rápida. Ofrece a las empresas flexibilidad, seguridad y resiliencia operativa. Las redes de fibra de alta velocidad y las interconexiones de baja latencia fortalecen las estrategias de continuidad del negocio. Los inversores ven esta transformación como un motor de crecimiento a largo plazo para la infraestructura digital moderna.

Aumento de Despliegues de Hiperescala e Integración de Nube Híbrida

Los proveedores de nube de hiperescala están ampliando operaciones en centros urbanos clave para abordar la creciente demanda de cargas de trabajo empresariales. Las instalaciones de colocación se están volviendo críticas para integrar entornos de nube pública y privada. El mercado de colocación de centros de datos en Japón apoya modelos híbridos seguros que mejoran el rendimiento y reducen los costos totales de infraestructura. Permite a los operadores optimizar recursos mientras mantienen el cumplimiento. Las empresas de nube globales están colaborando con operadores nacionales para extender la cobertura de servicios. Estas colaboraciones aumentan las zonas de disponibilidad y fortalecen la madurez del ecosistema. Las empresas ganan agilidad operativa y una entrega de servicios más rápida a través de verticales.

- Por ejemplo, en diciembre de 2024, AWS anunció una nueva ubicación de Direct Connect en Telehouse Osaka 2, que admite puertos habilitados para MACsec de 1 G, 10 G y 100 G. El Centro de Datos CC1 Chuo de AT TOKYO también alberga una ubicación de AWS Direct Connect, mejorando las opciones de conectividad segura en Japón.

Crecientes Requisitos de Localización de Datos y Ciberseguridad

El marco regulatorio de Japón está impulsando la demanda de infraestructura segura y localizada. Los mandatos de localización de datos requieren que la información crítica permanezca dentro de las fronteras nacionales, aumentando la dependencia de los centros de colocación nacionales. El Mercado de Colocación de Centros de Datos en Japón apoya el cumplimiento mientras asegura medidas robustas de ciberseguridad y seguridad física. Aborda las preocupaciones empresariales sobre la soberanía de los datos y la mitigación de riesgos. Industrias como BFSI, salud y gobierno demandan soluciones de seguridad avanzadas. Los operadores invierten en encriptación de próxima generación, modelos de confianza cero y arquitectura de red resiliente. Los marcos de cumplimiento sólido atraen a inversores locales e internacionales.

Inversión Estratégica en Infraestructura y Adopción de Energía Renovable

Las inversiones en integración de energía renovable y eficiencia energética están redefiniendo las estrategias de infraestructura a largo plazo. Los operadores están implementando sistemas de enfriamiento eficientes, fuentes renovables y racks de alta densidad para cumplir con los objetivos de sostenibilidad empresarial. El Mercado de Colocación de Centros de Datos en Japón refleja este cambio, alineando la expansión de infraestructura con los objetivos ambientales. Crea oportunidades para un crecimiento sostenible y diferenciación competitiva. Las certificaciones verdes y los objetivos bajos de PUE atraen a inversores enfocados en ESG. La seguridad energética y la modernización de la red mejoran la fiabilidad y la continuidad operativa. La financiación estratégica de infraestructura apoya la expansión de capacidad en ciudades clave y regiones emergentes.

- Por ejemplo, en marzo de 2024, MC Digital Realty abrió la instalación NRT12 en Inzai, Chiba, con 34 MW de capacidad de TI. El sitio admite hasta 70 kW por rack y utiliza tecnología avanzada de enfriamiento líquido asistido por aire, mejorando la eficiencia de la infraestructura para implementaciones a gran escala.

Tendencias del Mercado

Aumento en Despliegues de Edge e Iniciativas de Optimización de Latencia

La computación en el borde está transformando el panorama de los centros de datos al acercar los recursos de cómputo a los usuarios y dispositivos. Las empresas demandan una latencia ultra baja para soportar aplicaciones como vehículos autónomos, telemedicina y medios inmersivos. El Mercado de Colocación de Centros de Datos en Japón está evolucionando hacia arquitecturas de borde distribuidas. Permite a los operadores alojar cargas de trabajo localizadas mientras mantienen la conectividad con nodos centrales a gran escala. Los operadores de telecomunicaciones y proveedores de nube están colaborando en proyectos de despliegue de edge. Este cambio acelera la velocidad de entrega de servicios. Los nodos de edge se están volviendo vitales para la expansión de la economía digital y las demandas de procesamiento en tiempo real.

Enfoque en Construcción Modular y Modelos de Despliegue Rápido

Los operadores de centros de datos están avanzando hacia diseños modulares y prefabricados para reducir los tiempos de construcción y aumentar la flexibilidad. Estos modelos permiten un despliegue más rápido de capacidad en ubicaciones urbanas y regionales. El Mercado de Colocación de Centros de Datos en Japón se está adaptando a este cambio implementando diseños modulares escalables. Ayuda a los operadores a alinearse con las necesidades empresariales dinámicas y los cambios tecnológicos. Las construcciones modulares apoyan la estandarización, mejoran la eficiencia de costos y facilitan las actualizaciones. Los operadores pueden expandirse rápidamente en mercados secundarios. Esta agilidad fortalece la resiliencia de la red y asegura una posición competitiva.

Expansión de Ecosistemas de Interconexión Neutrales para Operadores

Las instalaciones neutrales al operador se están convirtiendo en activos estratégicos para las empresas que buscan conectividad flexible y rentable. Las empresas prefieren campus ricos en interconexiones que albergan múltiples proveedores de servicios en la nube y de redes. El mercado de colocación de centros de datos en Japón está experimentando un fuerte desarrollo en estos ecosistemas. Mejora la interconectividad y la interoperabilidad multi-nube. Las industrias intensivas en datos se benefician de una menor latencia y mejor redundancia. Los centros de interconexión están atrayendo a proveedores de servicios globales y nacionales. Este crecimiento del ecosistema apoya la transformación digital regional y fortalece el perfil de conectividad global de Japón.

Integración de IA y Automatización para la Eficiencia de Infraestructura

Las operaciones impulsadas por IA y las herramientas de mantenimiento predictivo están transformando la gestión de colocación. Los sistemas de monitoreo automatizado optimizan el uso de energía y mejoran el tiempo de actividad del equipo. El mercado de colocación de centros de datos en Japón está adoptando la IA para mejorar el rendimiento operativo. Permite el balanceo de carga en tiempo real y la optimización de recursos. Los operadores reducen los costos operativos mientras mejoran los niveles de servicio al cliente. La automatización apoya estrategias de infraestructura resilientes y ágiles. Estos cambios mejoran la utilización de la capacidad, reducen las huellas de carbono y preparan para el futuro las instalaciones a gran escala.

Desafíos del Mercado

Alto Consumo de Energía y Restricciones de Sostenibilidad Energética

La creciente escala de la infraestructura de colocación genera una creciente demanda de energía y presión en la red. La computación de alta densidad y la expansión a hiperescala aumentan el uso de energía, elevando los costos operativos. El mercado de colocación de centros de datos en Japón enfrenta una fuerte presión para alinear el crecimiento con el abastecimiento de energía sostenible. Requiere modernización de la red e inversión en capacidad renovable. Los operadores enfrentan desafíos para equilibrar la expansión con los objetivos de eficiencia energética. Las estrictas regulaciones ambientales aumentan los requisitos de cumplimiento. La disponibilidad limitada de terrenos en centros clave añade presión sobre los costos. La complejidad del abastecimiento de energía sigue siendo una restricción operativa clave para inversores y operadores.

Aumento de Costos de Bienes Raíces y Desarrollo de Infraestructura

La limitada oferta de terrenos urbanos en Japón y los altos costos de construcción aumentan las barreras para el desarrollo de centros de datos a gran escala. Asegurar bienes raíces de primera en centros estratégicos como Tokio y Osaka implica un alto gasto de capital. El mercado de colocación de centros de datos en Japón experimenta restricciones de costos que ralentizan las nuevas construcciones y los plazos de expansión. Requiere estrategias financieras sólidas para equilibrar los retornos de inversión. Las aprobaciones regulatorias y las limitaciones de uso del suelo añaden retrasos. Los operadores deben adoptar soluciones innovadoras de optimización de espacio y modulares. Estas presiones económicas desafían la escalabilidad y reducen la flexibilidad de inversión.

Oportunidades del Mercado

Expansión en Mercados Secundarios y Clústeres de Borde Regionales

La demanda de infraestructura de TI distribuida está aumentando fuera de Tokio y Osaka. Los operadores están identificando ciudades secundarias para el despliegue de capacidad rentable y la diversificación estratégica de redes. El mercado de colocación de centros de datos en Japón está posicionado para beneficiarse de esta expansión regional. Apoya la reducción de latencia y una mejor resiliencia a través de redes nacionales. Las empresas prefieren modelos de despliegue diversificados para mejorar la recuperación ante desastres. Esto crea nuevas oportunidades de inversión para operadores que apuntan a clústeres no explotados. La expansión de huellas de borde acelera la madurez del mercado.

Alianzas Estratégicas para Infraestructura Verde y de Alta Densidad

La sostenibilidad está impulsando alianzas estratégicas entre operadores, servicios públicos y empresas tecnológicas. Las asociaciones permiten el desarrollo de instalaciones de alta densidad y eficiencia energética impulsadas por energía renovable. El mercado de colocación de centros de datos en Japón se alinea con los objetivos ESG, haciéndolo atractivo para los inversores institucionales. Apoya sistemas de enfriamiento innovadores, diseños de bajo PUE y objetivos de reducción de carbono. Las alianzas ecológicas fortalecen la fiabilidad operativa y la reputación de la marca. Los operadores utilizan estas colaboraciones para asegurar contratos de energía a largo plazo y mejorar la economía de la infraestructura.

Segmentación del Mercado

Por Tipo

La colocación minorista domina el mercado de colocación de centros de datos en Japón con una gran participación, impulsada por la alta demanda de PYMEs y empresas que buscan soluciones de capacidad flexibles. La colocación mayorista se está expandiendo a medida que los proveedores de hiperescala aumentan su presencia en Tokio y Osaka. La colocación en la nube híbrida está ganando terreno debido a las necesidades de integración entre nubes públicas y privadas. Las instalaciones minoristas permiten un despliegue más rápido, mientras que la mayorista asegura eficiencia de costos a gran escala. Esta estructura basada en tipos apoya las diversas demandas de carga de trabajo empresarial.

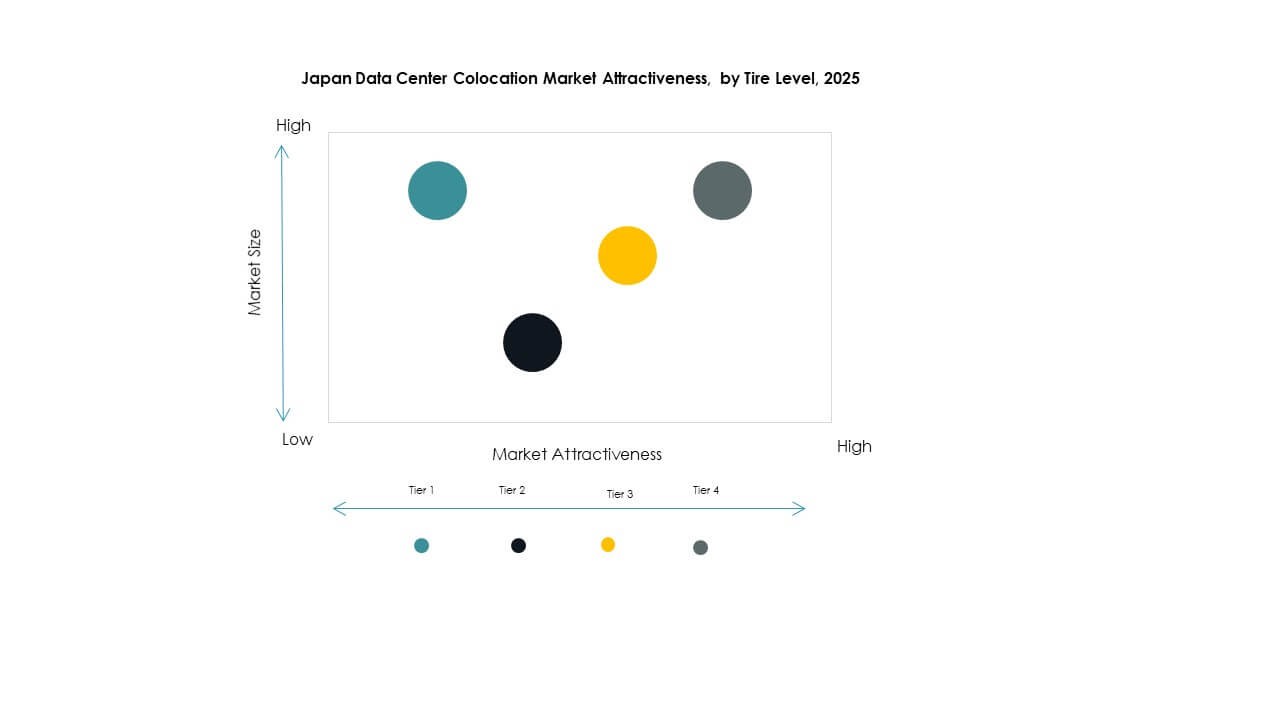

Por Nivel de Tier

Las instalaciones de Nivel 3 tienen la mayor participación en el mercado de colocación de centros de datos en Japón debido a su fuerte garantía de tiempo de actividad y fiabilidad. El Nivel 4 está creciendo rápidamente a medida que las industrias críticas demandan alta disponibilidad y tolerancia a fallos. Los Niveles 1 y 2 siguen siendo relevantes para despliegues más pequeños con menores necesidades de resiliencia. El Nivel 3 se alinea bien con la demanda empresarial de un equilibrio entre costo y rendimiento. Los fuertes compromisos de SLA y la redundancia impulsan la adopción en los sectores financiero y de telecomunicaciones.

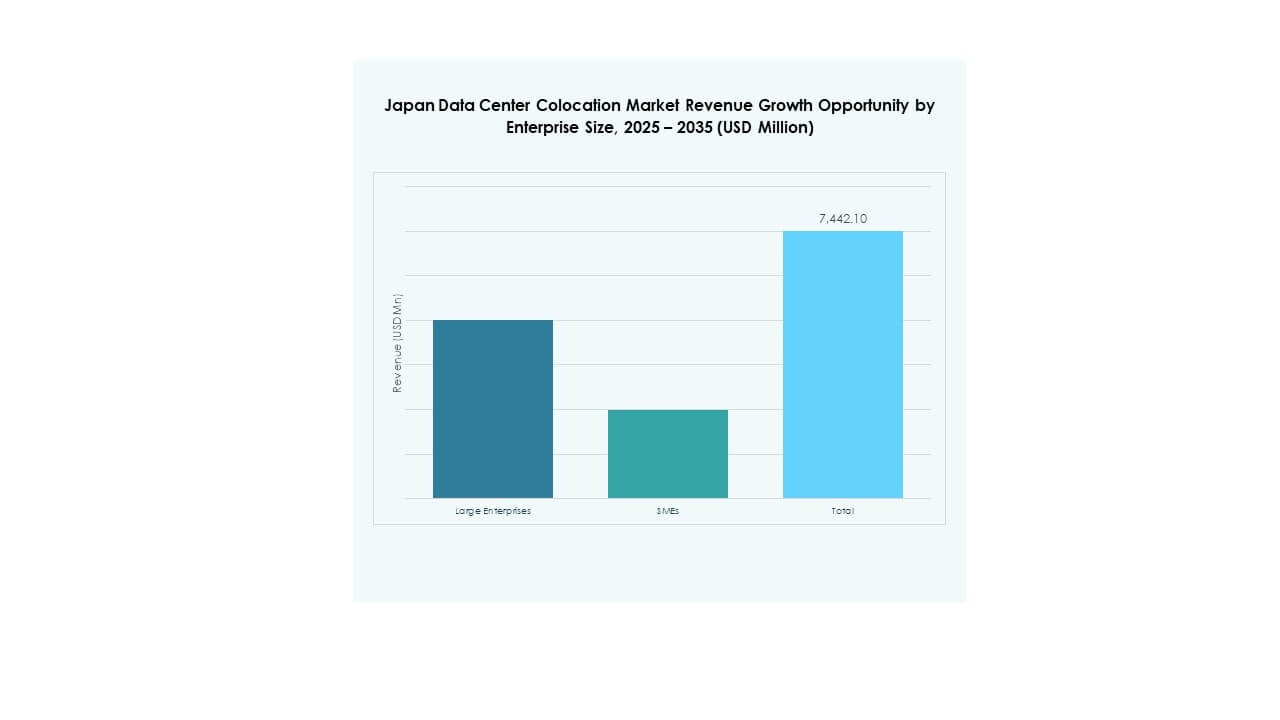

Por Tamaño de Empresa

Las grandes empresas lideran el mercado de colocación de centros de datos en Japón, contribuyendo con una participación dominante debido a sus sólidos programas de transformación digital. Las PYMEs están aumentando su adopción impulsadas por el ahorro de costos, la seguridad y la escalabilidad. Las empresas prefieren la colocación para evitar altos CAPEX y centrarse en operaciones principales. Las grandes corporaciones impulsan la demanda de instalaciones listas para híbridos y de hiperescala. Las PYMEs crean una demanda constante de espacios de colocación minorista y servicios gestionados. Esta estructura basada en el tamaño apoya tanto a segmentos de clientes estables como de alto crecimiento.

Por Industria de Usuario Final

El segmento de TI & Telecom domina el mercado de colocación de centros de datos en Japón, respaldado por una fuerte adopción de la nube, el crecimiento del tráfico de datos y una infraestructura de red avanzada. BFSI sigue de cerca, impulsado por necesidades de infraestructura segura y cumplimiento normativo. Los sectores de salud y medios están expandiendo su presencia a través de servicios de baja latencia y basados en datos. El comercio minorista aprovecha la colocación para mejorar las estrategias omnicanal. Otras industrias como la educación y la logística contribuyen al crecimiento constante, fortaleciendo la diversificación a través de verticales.

Perspectivas Regionales

Área Metropolitana de Tokio – Núcleo de Hiperescala y Conectividad

Tokio representa el 58% del mercado de colocación de centros de datos en Japón, convirtiéndolo en la subregión más grande. Sirve como el principal centro para operadores de hiperescala, instituciones financieras y proveedores de nube globales. La avanzada infraestructura de conectividad de Tokio, su red eléctrica confiable y su alta densidad empresarial impulsan la demanda. Se beneficia de fuertes espinas dorsales de fibra e interconexiones neutrales para operadores. Las grandes empresas tecnológicas priorizan Tokio para despliegues de baja latencia. Las restricciones de bienes raíces persisten, pero las construcciones verticales estratégicas y la construcción modular apoyan la expansión continua.

- Por ejemplo, Equinix abrió su centro de datos TY13x en Tokio (Inzai, Chiba) en 2023 y anunció TY15 para finales de 2024 para expandir su presencia en colocación e interconexión. Estas instalaciones fortalecen la posición de Tokio como un centro estratégico para operadores globales de nube y a gran escala.

Región de Osaka – Redundancia Estratégica y Centro Secundario

Osaka posee el 31% del mercado de colocación de centros de datos de Japón, sirviendo como un respaldo estratégico y ubicación secundaria de despliegue. Apoya estrategias de recuperación ante desastres y equilibrio de capacidad para grandes empresas. La creciente conectividad de Osaka, los menores costos de tierra y la estabilidad regulatoria la hacen atractiva para la expansión. Los operadores usan Osaka para reducir la latencia en las cargas de trabajo del oeste de Japón. Las asociaciones regionales con proveedores de telecomunicaciones mejoran la densidad de interconexión. Las constantes inversiones en infraestructura de la ciudad fortalecen su papel como un centro complementario a Tokio.

- Por ejemplo, en mayo de 2024, Digital Realty, a través de su empresa conjunta MC Digital Realty, inició la construcción del centro de datos de 31 MW NRT14 en Inzai, Chiba. Se espera que la instalación abra en diciembre de 2025, llevando la capacidad del campus a 104 MW y fortaleciendo la expansión de la infraestructura a gran escala de Japón.

Regiones Secundarias Emergentes – Expansión de Huellas en el Borde

Las ciudades emergentes poseen el 11% del mercado de colocación de centros de datos de Japón, mostrando una importancia creciente en la expansión de redes en el borde. Ubicaciones como Fukuoka, Nagoya y Sapporo se están convirtiendo en sitios preferidos para despliegues distribuidos. Estas áreas ofrecen ventajas de costos, disponibilidad de tierra y una infraestructura de red en expansión. Los operadores están invirtiendo en instalaciones modulares y energéticamente eficientes para satisfacer las necesidades empresariales regionales. Los despliegues en el borde en estas áreas reducen la latencia y aumentan la resiliencia. Esta diversificación geográfica apoya el crecimiento de la infraestructura digital nacional.

Perspectivas Competitivas:

- NTT Communications

- MC Digital Realty

- SoftBank

- Mitsubishi

- Amazon Web Services (AWS)

- Google Cloud

- Japan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El mercado de colocación de centros de datos en Japón presenta una fuerte competencia entre operadores nacionales y proveedores globales a gran escala. Está moldeado por NTT Communications y MC Digital Realty, que dominan a través de una infraestructura extensa y conectividad avanzada. Jugadores globales como AWS, Google Cloud y Equinix expanden su presencia local a través de alianzas estratégicas y modelos híbridos. Los operadores se enfocan en el abastecimiento de energía verde, redes de baja latencia y construcciones modulares para asegurar contratos empresariales. Las asociaciones con empresas de telecomunicaciones fortalecen la densidad de interconexión. Los competidores buscan diferenciarse a través de la sostenibilidad, escalabilidad y profundidad de servicio. La inversión continua en despliegues en el borde y ecosistemas neutrales para operadores mejora el alcance del mercado y la retención de clientes.

Desarrollos Recientes:

- En octubre de 2025, NTT DOCOMO BUSINESS (anteriormente NTT Communications Corporation) estableció una asociación con OMRON Corporation para ofrecer soluciones de colaboración de datos seguras aprovechando los estándares de Catena-X. La asociación tiene como objetivo fusionar los datos de Tecnología Operativa (OT) y Tecnología de la Información (IT) en los sitios de fabricación, mejorando la transparencia de la cadena de suministro y la ciberseguridad en el ecosistema industrial de Japón.

- En octubre de 2025, SoftBank Corp. formó una asociación con Oracle Corporation para ofrecer servicios de nube soberana e inteligencia artificial en Japón. Bajo esta colaboración, SoftBank lanzó Cloud PF Type A, respaldado por Oracle Alloy, para fortalecer la soberanía de datos y la ciberseguridad en el mercado japonés. La iniciativa tiene como objetivo empoderar a las industrias locales con más de 200 servicios de Oracle Cloud Infrastructure (OCI) a través de centros de datos seguros, reforzando la estrategia de independencia en la nube de Japón.

- En mayo de 2024, Digital Realty, a través de su empresa conjunta con Mitsubishi llamada MC Digital Realty, comenzó la construcción de un centro de datos de 31MW (NRT14) en Inzai, Prefectura de Chiba. Se espera que la instalación esté operativa para diciembre de 2025 y está diseñada para cargas de trabajo de inteligencia artificial utilizando enfriamiento líquido asistido por aire. Esta expansión lleva la capacidad del campus de Inzai a 104MW, reforzando el papel de la empresa conjunta en el creciente mercado de infraestructura de inteligencia artificial e hiperescala de Japón.

- En febrero de 2025, Colt Data Centre Services lanzó otro centro de datos a gran escala, Inzai 4, en Tokio. La primera fase de la instalación, con una carga de IT de 4.8MW, está operativa, y una vez completada, ofrecerá una capacidad total de 20MW. Desarrollado bajo la empresa conjunta Fidelity-Mitsui, Inzai 4 consolida aún más la presencia de Colt en el mercado de colocación de hiperescala de Japón.