Résumé exécutif :

La taille du marché de la colocation des centres de données au Japon était évaluée à 917,23 millions USD en 2020, atteindra 2 225,83 millions USD en 2025 et devrait atteindre 9 667,93 millions USD d’ici 2035, avec un TCAC de 15,73 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données au Japon 2025 |

2 225,83 Millions USD |

| Marché de la Colocation des Centres de Données au Japon, TCAC |

15,73 % |

| Taille du Marché de la Colocation des Centres de Données au Japon 2035 |

9 667,93 Millions USD |

L’adoption rapide du cloud, l’intégration de l’IA et l’infrastructure numérique avancée stimulent une forte demande de la part des entreprises et des fournisseurs hyperscale. Le marché se développe avec des investissements dans des technologies écoénergétiques, des modèles de cloud hybride et des solutions de connectivité sécurisée. Les entreprises considèrent le marché de la colocation des centres de données au Japon comme une colonne vertébrale stratégique pour soutenir l’agilité opérationnelle, la sécurité des données et la croissance compétitive dans une économie en transformation numérique.

Tokyo et Osaka sont les principaux pôles en raison de leur forte connectivité, de la densité des entreprises et de l’infrastructure mature. Les régions émergentes attirent l’attention alors que les opérateurs augmentent leur capacité sur les marchés secondaires pour réduire les coûts et améliorer la redondance. Cette diversification géographique renforce la résilience nationale et accélère le développement du marché.

Moteurs du Marché

Accélération de la Transformation Numérique dans les Industries Critiques

L’expansion rapide de l’adoption du cloud, des applications d’IA et des initiatives de l’Industrie 4.0 stimule une forte demande pour une infrastructure de colocation à haute capacité. Les entreprises dans les secteurs bancaire, de la santé, de la fabrication et des télécommunications se tournent vers des environnements de centres de données évolutifs pour soutenir l’automatisation, le calcul en périphérie et le traitement des données en temps réel. Le marché de la colocation des centres de données au Japon bénéficie de ce changement, permettant une exécution numérique plus rapide. Il offre aux entreprises flexibilité, sécurité et résilience opérationnelle. Les réseaux de fibre optique à haute vitesse et les interconnexions à faible latence renforcent les stratégies de continuité des affaires. Les investisseurs voient cette transformation comme un moteur de croissance à long terme pour l’infrastructure numérique moderne.

Augmentation des Déploiements Hyperscale et Intégration du Cloud Hybride

Les fournisseurs de cloud hyperscale développent leurs opérations dans les principaux centres urbains pour répondre à la demande croissante de charges de travail des entreprises. Les installations de colocation deviennent essentielles pour intégrer les environnements de cloud public et privé. Le marché de la colocation des centres de données au Japon soutient des modèles hybrides sécurisés qui améliorent les performances et réduisent les coûts totaux d’infrastructure. Il permet aux opérateurs d’optimiser les ressources tout en maintenant la conformité. Les entreprises de cloud mondiales s’associent avec des opérateurs locaux pour étendre la couverture des services. Ces collaborations augmentent les zones de disponibilité et renforcent la maturité de l’écosystème. Les entreprises gagnent en agilité opérationnelle et en rapidité de livraison des services dans tous les secteurs.

- Par exemple, en décembre 2024, AWS a annoncé un nouveau site Direct Connect à Telehouse Osaka 2, prenant en charge des ports MACsec de 1 G, 10 G et 100 G. Le centre de données CC1 Chuo d’AT TOKYO héberge également un site AWS Direct Connect, améliorant les options de connectivité sécurisée au Japon.

Exigences Croissantes en Matière de Localisation des Données et de Cybersécurité

Le cadre réglementaire du Japon stimule la demande pour une infrastructure sécurisée et localisée. Les mandats de localisation des données exigent que les informations critiques restent à l’intérieur des frontières nationales, augmentant la dépendance aux centres de colocation domestiques. Le marché de la colocation de centres de données au Japon soutient la conformité tout en garantissant des mesures robustes de cybersécurité et de sécurité physique. Il répond aux préoccupations des entreprises concernant la souveraineté des données et la réduction des risques. Des secteurs tels que la BFSI, la santé et le gouvernement exigent des solutions de sécurité avancées. Les opérateurs investissent dans le chiffrement de nouvelle génération, les modèles de confiance zéro et l’architecture réseau résiliente. Des cadres de conformité solides attirent à la fois les investisseurs locaux et internationaux.

Investissement Stratégique dans l’Infrastructure et Adoption des Énergies Renouvelables

Les investissements dans l’intégration des énergies renouvelables et l’efficacité énergétique transforment les stratégies d’infrastructure à long terme. Les opérateurs déploient des systèmes de refroidissement efficaces, des sources renouvelables et des racks à haute densité pour atteindre les objectifs de durabilité des entreprises. Le marché de la colocation de centres de données au Japon reflète ce changement, alignant l’expansion de l’infrastructure avec les objectifs environnementaux. Il crée des opportunités de croissance durable et de différenciation concurrentielle. Les certifications vertes et les objectifs de faible PUE attirent les investisseurs axés sur l’ESG. La sécurité énergétique et la modernisation du réseau améliorent la fiabilité et la continuité opérationnelle. Le financement stratégique de l’infrastructure soutient l’expansion de la capacité dans les villes clés et les régions émergentes.

- Par exemple, en mars 2024, MC Digital Realty a ouvert l’installation NRT12 à Inzai, Chiba, avec une capacité informatique de 34 MW. Le site prend en charge jusqu’à 70 kW par rack et utilise une technologie avancée de refroidissement liquide assisté par air, améliorant l’efficacité de l’infrastructure pour les déploiements hyperscale.

Tendances du Marché

Augmentation des Déploiements en Périphérie et Initiatives d’Optimisation de la Latence

Le calcul en périphérie transforme le paysage des centres de données en rapprochant les ressources informatiques des utilisateurs et des appareils. Les entreprises exigent une latence ultra-faible pour soutenir des applications comme les véhicules autonomes, la télémédecine et les médias immersifs. Le marché de la colocation de centres de données au Japon évolue vers des architectures distribuées en périphérie. Il permet aux opérateurs d’héberger des charges de travail localisées tout en maintenant la connectivité avec les nœuds hyperscale centraux. Les opérateurs télécoms et les fournisseurs de cloud collaborent sur des projets de déploiement en périphérie. Ce changement accélère la vitesse de livraison des services. Les nœuds en périphérie deviennent essentiels pour l’expansion de l’économie numérique et les exigences de traitement en temps réel.

Accent sur la Construction Modulaire et les Modèles de Déploiement Rapide

Les opérateurs de centres de données se dirigent vers des conceptions modulaires et préfabriquées pour réduire les temps de construction et augmenter la flexibilité. Ces modèles permettent un déploiement plus rapide de la capacité dans les zones urbaines et régionales. Le marché de la colocation de centres de données au Japon s’adapte à ce changement en mettant en œuvre des conceptions modulaires évolutives. Cela aide les opérateurs à s’aligner sur les besoins dynamiques des entreprises et les évolutions technologiques. Les constructions modulaires soutiennent la standardisation, améliorent l’efficacité des coûts et facilitent les mises à niveau. Les opérateurs peuvent rapidement s’étendre vers les marchés secondaires. Cette agilité renforce la résilience du réseau et assure un positionnement concurrentiel.

Expansion des Écosystèmes d’Interconnexion Neutres pour les Opérateurs

Les installations neutres en termes de transporteurs deviennent des atouts stratégiques pour les entreprises recherchant une connectivité flexible et rentable. Les entreprises préfèrent les campus riches en interconnexions qui hébergent plusieurs fournisseurs de services cloud et réseau. Le marché de la colocation de centres de données au Japon connaît un fort développement dans ces écosystèmes. Cela améliore la connectivité croisée et l’interopérabilité multi-cloud. Les industries intensives en données bénéficient d’une latence réduite et d’une meilleure redondance. Les hubs d’interconnexion attirent des fournisseurs de services mondiaux et nationaux. Cette croissance de l’écosystème soutient la transformation numérique régionale et renforce le profil de connectivité mondiale du Japon.

Intégration de l’IA et de l’automatisation pour l’efficacité de l’infrastructure

Les opérations pilotées par l’IA et les outils de maintenance prédictive transforment la gestion de la colocation. Les systèmes de surveillance automatisés optimisent l’utilisation de l’énergie et améliorent le temps de fonctionnement des équipements. Le marché de la colocation de centres de données au Japon adopte l’IA pour améliorer la performance opérationnelle. Cela permet un équilibrage de charge en temps réel et une optimisation des ressources. Les opérateurs réduisent les coûts opérationnels tout en améliorant les niveaux de service client. L’automatisation soutient des stratégies d’infrastructure résilientes et agiles. Ces changements améliorent l’utilisation de la capacité, réduisent l’empreinte carbone et pérennisent les installations à grande échelle.

Défis du marché

Consommation élevée d’énergie et contraintes de durabilité énergétique

L’ampleur croissante de l’infrastructure de colocation crée une demande énergétique croissante et une pression sur le réseau. L’informatique à haute densité et l’expansion hyperscale augmentent l’utilisation de l’énergie, ce qui accroît les coûts opérationnels. Le marché de la colocation de centres de données au Japon subit une forte pression pour aligner la croissance sur des sources d’énergie durables. Cela nécessite une modernisation du réseau et des investissements dans la capacité renouvelable. Les opérateurs font face à des défis pour équilibrer l’expansion avec les objectifs d’efficacité énergétique. Des réglementations environnementales strictes augmentent les exigences de conformité. La disponibilité limitée de terrains dans les principaux hubs ajoute à la pression sur les coûts. La complexité de l’approvisionnement énergétique reste une contrainte opérationnelle clé pour les investisseurs et les opérateurs.

Augmentation des coûts immobiliers et de développement d’infrastructures

L’offre limitée de terrains urbains au Japon et les coûts de construction élevés augmentent les barrières au développement de centres de données à grande échelle. Obtenir un bien immobilier de premier choix dans des hubs stratégiques comme Tokyo et Osaka implique des dépenses en capital élevées. Le marché de la colocation de centres de données au Japon connaît des contraintes de coûts qui ralentissent les nouvelles constructions et les délais d’expansion. Cela nécessite des stratégies financières solides pour équilibrer les rendements des investissements. Les approbations réglementaires et les limitations d’utilisation des terres ajoutent des retards. Les opérateurs doivent adopter des solutions innovantes d’optimisation de l’espace et modulaires. Ces pressions économiques défient la scalabilité et réduisent la flexibilité des investissements.

Opportunités du marché

Expansion vers les marchés secondaires et clusters régionaux en périphérie

La demande pour une infrastructure informatique distribuée augmente en dehors de Tokyo et Osaka. Les opérateurs identifient des villes secondaires pour un déploiement de capacité rentable et une diversification stratégique du réseau. Le marché de la colocation de centres de données au Japon est positionné pour bénéficier de cette expansion régionale. Cela soutient une latence réduite et une meilleure résilience à travers les réseaux nationaux. Les entreprises préfèrent des modèles de déploiement diversifiés pour améliorer la reprise après sinistre. Cela crée de nouvelles opportunités d’investissement pour les opérateurs ciblant des clusters inexploités. L’expansion des empreintes en périphérie accélère la maturité du marché.

Alliances stratégiques pour une infrastructure verte et à haute densité

La durabilité stimule les alliances stratégiques entre opérateurs, services publics et entreprises technologiques. Les partenariats permettent le développement d’installations à haute densité et économes en énergie, alimentées par des énergies renouvelables. Le marché de la colocation de centres de données au Japon s’aligne sur les objectifs ESG, le rendant attrayant pour les investisseurs institutionnels. Il soutient des systèmes de refroidissement innovants, des conceptions à faible PUE et des objectifs de réduction de carbone. Les alliances vertes renforcent la fiabilité opérationnelle et la réputation de la marque. Les opérateurs utilisent ces collaborations pour sécuriser des contrats énergétiques à long terme et améliorer l’économie des infrastructures.

Segmentation du marché

Par type

La colocation de détail domine le marché de la colocation de centres de données au Japon avec une grande part, stimulée par une forte demande des PME et des entreprises cherchant des solutions de capacité flexibles. La colocation en gros se développe à mesure que les fournisseurs hyperscale augmentent leur présence à Tokyo et Osaka. La colocation en nuage hybride gagne en traction en raison des besoins d’intégration entre les nuages publics et privés. Les installations de détail permettent un déploiement plus rapide, tandis que la colocation en gros assure l’efficacité des coûts à grande échelle. Cette structure basée sur le type soutient les diverses demandes de charges de travail des entreprises.

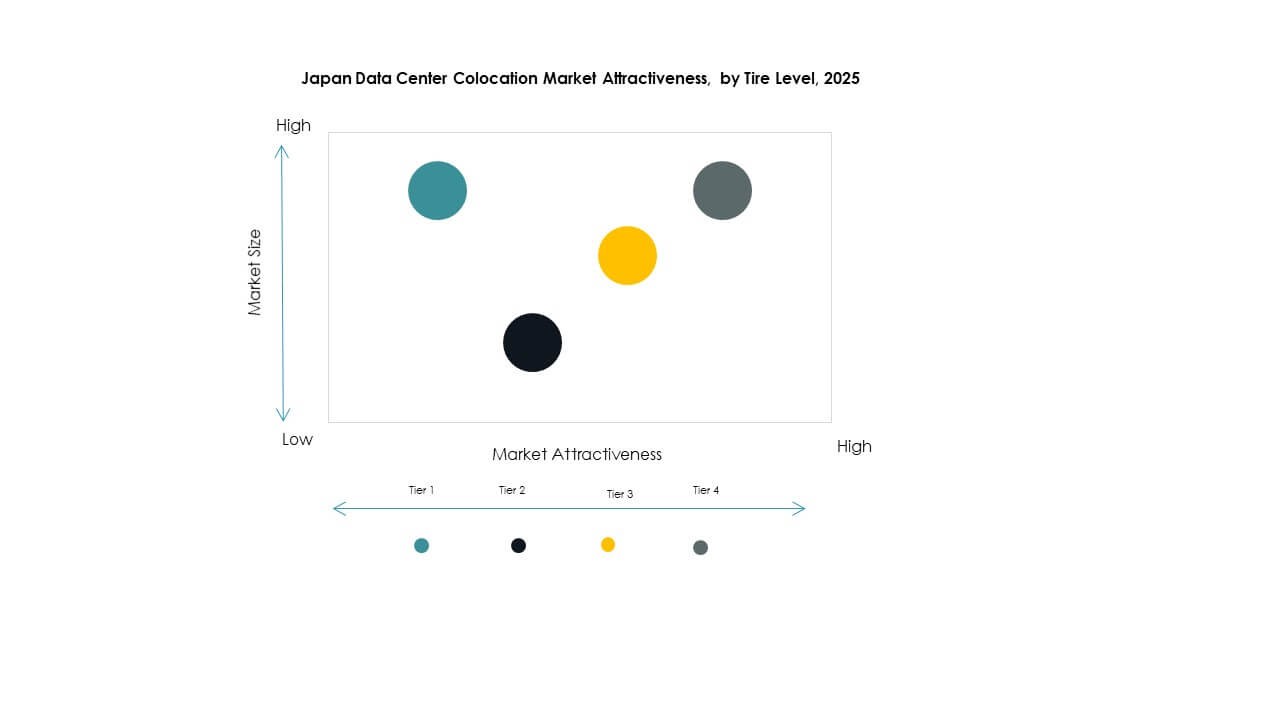

Par niveau de tier

Les installations de niveau 3 détiennent la plus grande part du marché de la colocation de centres de données au Japon en raison de leur forte assurance de disponibilité et de fiabilité. Le niveau 4 croît rapidement à mesure que les industries critiques exigent une haute disponibilité et une tolérance aux pannes. Les niveaux 1 et 2 restent pertinents pour les déploiements plus petits avec des besoins de résilience moindres. Le niveau 3 s’aligne bien avec la demande des entreprises pour un équilibre entre coût et performance. Les engagements forts en matière de SLA et la redondance stimulent l’adoption dans les secteurs financier et des télécommunications.

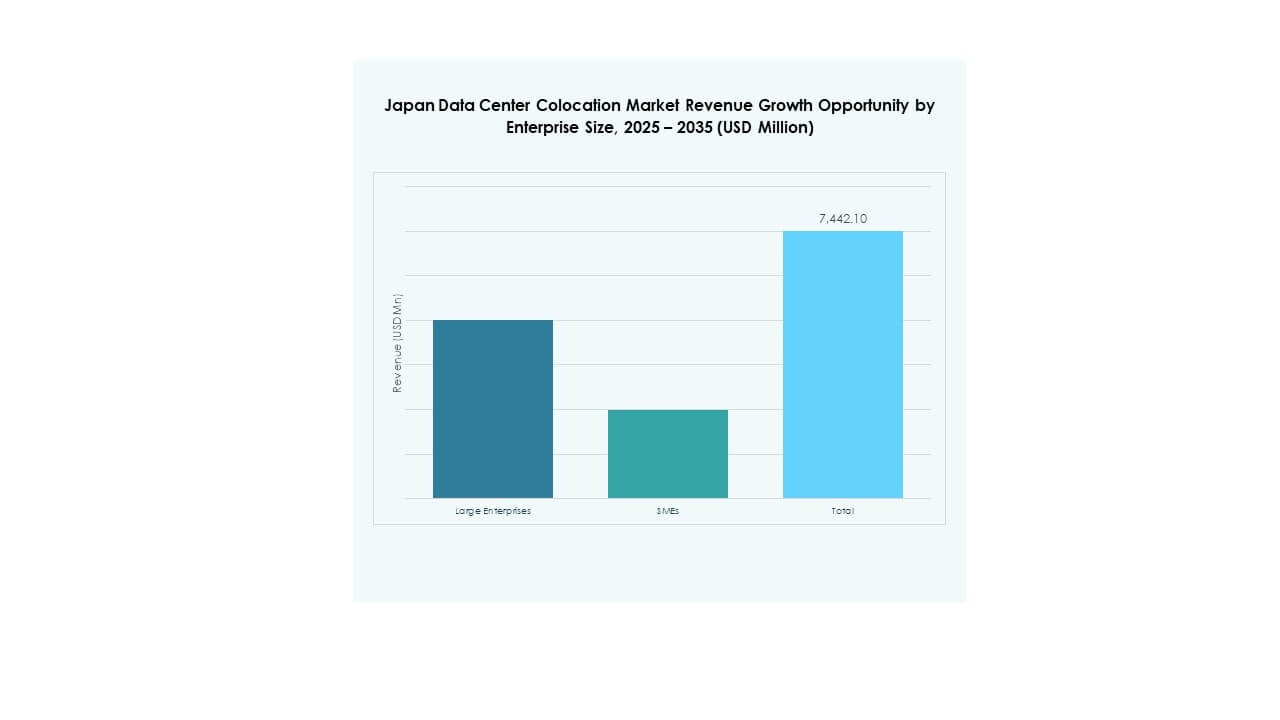

Par taille d’entreprise

Les grandes entreprises dominent le marché de la colocation de centres de données au Japon, contribuant à une part dominante grâce à leurs programmes de transformation numérique solides. Les PME augmentent leur adoption, motivées par les économies de coûts, la sécurité et l’évolutivité. Les entreprises préfèrent la colocation pour éviter les CAPEX élevés et se concentrer sur les opérations principales. Les grandes entreprises stimulent la demande pour des installations prêtes pour l’hybride et l’hyperscale. Les PME créent une demande stable pour les espaces de colocation de détail et les services gérés. Cette structure basée sur la taille soutient à la fois les segments de clientèle stables et à forte croissance.

Par industrie utilisateur final

Le segment IT & Télécom domine le marché de la colocation de centres de données au Japon, soutenu par une forte adoption du cloud, la croissance du trafic de données et une infrastructure réseau avancée. Le secteur BFSI suit de près, motivé par les besoins d’infrastructure sécurisée et la conformité réglementaire. Les secteurs de la santé et des médias étendent leur présence grâce à des services à faible latence et axés sur les données. Le commerce de détail utilise la colocation pour améliorer les stratégies omnicanales. D’autres industries comme l’éducation et la logistique contribuent à une croissance stable, renforçant la diversification à travers les verticales.

Aperçus régionaux

Région métropolitaine de Tokyo – Hub principal pour l’hyperscale et la connectivité

Tokyo représente 58% du marché de la colocation de centres de données au Japon, en faisant la plus grande sous-région. Elle sert de hub principal pour les opérateurs hyperscale, les institutions financières et les fournisseurs de cloud mondiaux. L’infrastructure de connectivité avancée de Tokyo, son réseau électrique fiable et sa forte densité d’entreprises stimulent la demande. Elle bénéficie de dorsales en fibre solides et d’interconnexions neutres pour les opérateurs. Les grandes entreprises technologiques privilégient Tokyo pour les déploiements à faible latence. Les contraintes immobilières subsistent, mais les constructions verticales stratégiques et modulaires soutiennent une expansion continue.

- Par exemple, Equinix a ouvert son centre de données TY13x à Tokyo (Inzai, Chiba) en 2023 et a annoncé TY15 pour fin 2024 afin d’étendre son empreinte de colocation et d’interconnexion. Ces installations renforcent la position de Tokyo en tant que hub stratégique pour les opérateurs cloud mondiaux et hyperscales.

Région d’Osaka – Redondance Stratégique et Hub Secondaire

Osaka détient 31 % de part de marché du marché japonais de la colocation de centres de données, servant de sauvegarde stratégique et de lieu de déploiement secondaire. Elle soutient les stratégies de récupération après sinistre et l’équilibrage de capacité pour les grandes entreprises. La connectivité croissante d’Osaka, les coûts fonciers plus bas et la stabilité réglementaire la rendent attrayante pour l’expansion. Les opérateurs utilisent Osaka pour réduire la latence des charges de travail de l’ouest du Japon. Les partenariats régionaux avec les fournisseurs de télécommunications augmentent la densité d’interconnexion. Les investissements constants dans l’infrastructure de la ville renforcent son rôle de hub complémentaire à Tokyo.

- Par exemple, en mai 2024, Digital Realty, par le biais de sa coentreprise MC Digital Realty, a lancé la construction du centre de données NRT14 de 31 MW à Inzai, Chiba. L’installation devrait ouvrir en décembre 2025, portant la capacité du campus à 104 MW et renforçant l’expansion de l’infrastructure hyperscale du Japon.

Régions Secondaires Émergentes – Expansion des Empreintes Edge

Les villes émergentes détiennent 11 % de part de marché du marché japonais de la colocation de centres de données, montrant une importance croissante dans l’expansion des réseaux edge. Des lieux comme Fukuoka, Nagoya et Sapporo deviennent des sites privilégiés pour les déploiements distribués. Ces zones offrent des avantages en termes de coûts, de disponibilité foncière et d’infrastructure réseau en expansion. Les opérateurs investissent dans des installations modulaires et écoénergétiques pour répondre aux besoins des entreprises régionales. Les déploiements edge dans ces zones réduisent la latence et augmentent la résilience. Cette diversification géographique soutient la croissance de l’infrastructure numérique nationale.

Concurrence Insights:

- NTT Communications

- MC Digital Realty

- SoftBank

- Mitsubishi

- Amazon Web Services (AWS)

- Google Cloud

- Japan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le marché japonais de la colocation de centres de données présente une forte concurrence entre les opérateurs nationaux et les fournisseurs hyperscales mondiaux. Il est façonné par NTT Communications et MC Digital Realty, qui dominent grâce à une infrastructure étendue et une connectivité avancée. Les acteurs mondiaux tels qu’AWS, Google Cloud et Equinix étendent leur empreinte locale grâce à des alliances stratégiques et des modèles hybrides. Les opérateurs se concentrent sur l’approvisionnement en énergie verte, les réseaux à faible latence et les constructions modulaires pour sécuriser les contrats d’entreprise. Les partenariats avec les entreprises de télécommunications renforcent la densité d’interconnexion. Les concurrents visent à se différencier par la durabilité, l’évolutivité et la profondeur des services. L’investissement continu dans les déploiements edge et les écosystèmes neutres en termes de transporteur améliore la portée du marché et la fidélisation des clients.

Développements récents :

- En octobre 2025, NTT DOCOMO BUSINESS (anciennement NTT Communications Corporation) a conclu un partenariat avec OMRON Corporation pour fournir des solutions de collaboration de données sécurisées en utilisant les normes Catena-X. Le partenariat vise à fusionner les données de la technologie opérationnelle (OT) et de la technologie de l’information (IT) sur les sites de fabrication, renforçant ainsi la transparence de la chaîne d’approvisionnement et la cybersécurité dans l’écosystème industriel du Japon.

- En octobre 2025, SoftBank Corp. a formé un partenariat avec Oracle Corporation pour fournir des services de cloud souverain et d’IA au Japon. Dans le cadre de cette collaboration, SoftBank a lancé Cloud PF Type A, soutenu par Oracle Alloy, pour renforcer la souveraineté des données et la cybersécurité sur le marché japonais. L’initiative vise à renforcer les industries locales avec plus de 200 services Oracle Cloud Infrastructure (OCI) via des centres de données sécurisés, renforçant la stratégie d’indépendance cloud du Japon.

- En mai 2024, Digital Realty, par le biais de sa coentreprise avec Mitsubishi appelée MC Digital Realty, a commencé la construction d’un centre de données de 31MW (NRT14) à Inzai, dans la préfecture de Chiba. Prévu pour être opérationnel en décembre 2025, l’installation est conçue pour les charges de travail d’IA utilisant un refroidissement liquide assisté par air. Cette expansion porte la capacité du campus d’Inzai à 104MW, renforçant le rôle de la coentreprise sur le marché croissant de l’infrastructure AI et hyperscale au Japon.

- En février 2025, Colt Data Centre Services a lancé un autre centre de données à grande échelle, Inzai 4, à Tokyo. La première phase de l’installation, avec une charge IT de 4.8MW, est opérationnelle, et une fois terminée, elle offrira une capacité totale de 20MW. Développé dans le cadre de la coentreprise Fidelity-Mitsui, Inzai 4 consolide davantage l’empreinte de Colt sur le marché de la colocation hyperscale au Japon.