Riepilogo esecutivo:

Il mercato della colocation dei data center in Giappone è stato valutato a 917,23 milioni di USD nel 2020, raggiungendo i 2.225,83 milioni di USD nel 2025 e si prevede che raggiungerà i 9.667,93 milioni di USD entro il 2035, con un CAGR del 15,73% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center in Giappone 2025 |

2.225,83 milioni di USD |

| Mercato della Colocation dei Data Center in Giappone, CAGR |

15,73% |

| Dimensione del Mercato della Colocation dei Data Center in Giappone 2035 |

9.667,93 milioni di USD |

L’adozione rapida del cloud, l’integrazione dell’IA e l’infrastruttura digitale avanzata stanno guidando una forte domanda da parte delle imprese e dei fornitori hyperscale. Il mercato si sta espandendo con investimenti in tecnologie efficienti dal punto di vista energetico, modelli di cloud ibrido e soluzioni di connettività sicura. Le aziende vedono il mercato della colocation dei data center in Giappone come una spina dorsale strategica per supportare l’agilità operativa, la sicurezza dei dati e la crescita competitiva in un’economia in trasformazione digitale.

Tokyo e Osaka sono i principali hub grazie alla forte connettività, alla densità delle imprese e all’infrastruttura matura. Le regioni emergenti stanno attirando attenzione mentre gli operatori espandono la capacità nei mercati secondari per ridurre i costi e migliorare la ridondanza. Questa diversificazione geografica rafforza la resilienza nazionale e accelera lo sviluppo del mercato.

Fattori di Mercato

Accelerazione della Trasformazione Digitale nei Settori Critici

L’espansione rapida dell’adozione del cloud, delle applicazioni IA e delle iniziative dell’Industria 4.0 guida una forte domanda di infrastrutture di colocation ad alta capacità. Le imprese nei settori bancario, sanitario, manifatturiero e delle telecomunicazioni stanno passando a ambienti di data center scalabili per supportare l’automazione, il calcolo edge e l’elaborazione dei dati in tempo reale. Il mercato della colocation dei data center in Giappone beneficia di questo cambiamento, consentendo un’esecuzione digitale più rapida. Offre alle imprese flessibilità, sicurezza e resilienza operativa. Le reti in fibra ad alta velocità e le interconnessioni a bassa latenza rafforzano le strategie di continuità aziendale. Gli investitori vedono questa trasformazione come un motore di crescita a lungo termine per l’infrastruttura digitale moderna.

Aumento delle Implementazioni Hyperscale e Integrazione del Cloud Ibrido

I fornitori di cloud hyperscale stanno ampliando le operazioni nei principali hub urbani per rispondere alla crescente domanda di carichi di lavoro aziendali. Le strutture di colocation stanno diventando critiche per l’integrazione degli ambienti cloud pubblici e privati. Il mercato della colocation dei data center in Giappone supporta modelli ibridi sicuri che migliorano le prestazioni e riducono i costi totali dell’infrastruttura. Consente agli operatori di ottimizzare le risorse mantenendo la conformità. Le aziende globali di cloud stanno collaborando con operatori locali per estendere la copertura dei servizi. Queste collaborazioni aumentano le zone di disponibilità e rafforzano la maturità dell’ecosistema. Le imprese ottengono agilità operativa e una consegna dei servizi più rapida attraverso i verticali.

- Ad esempio, a dicembre 2024, AWS ha annunciato una nuova posizione Direct Connect presso Telehouse Osaka 2, supportando porte abilitate MACsec da 1 G, 10 G e 100 G. Anche il CC1 Chuo Data Center di AT TOKYO ospita una posizione AWS Direct Connect, migliorando le opzioni di connettività sicura in Giappone.

Crescente Domanda di Localizzazione dei Dati e Requisiti di Cybersecurity

Il quadro normativo del Giappone sta guidando la domanda di infrastrutture sicure e localizzate. I mandati di localizzazione dei dati richiedono che le informazioni critiche rimangano entro i confini nazionali, aumentando la dipendenza dai centri di colocation domestici. Il Mercato della Colocation dei Data Center in Giappone supporta la conformità garantendo al contempo robuste misure di cybersecurity e sicurezza fisica. Affronta le preoccupazioni delle imprese riguardo alla sovranità dei dati e alla mitigazione dei rischi. Settori come BFSI, sanità e governo richiedono soluzioni di sicurezza avanzate. Gli operatori investono in crittografia di nuova generazione, modelli di zero-trust e architetture di rete resilienti. Solidi quadri di conformità attraggono investitori sia locali che internazionali.

Investimenti Strategici in Infrastrutture e Adozione di Energie Rinnovabili

Gli investimenti nell’integrazione delle energie rinnovabili e nell’efficienza energetica stanno rimodellando le strategie infrastrutturali a lungo termine. Gli operatori stanno implementando sistemi di raffreddamento efficienti, fonti rinnovabili e rack ad alta densità per raggiungere gli obiettivi di sostenibilità aziendale. Il Mercato della Colocation dei Data Center in Giappone riflette questo cambiamento, allineando l’espansione infrastrutturale con gli obiettivi ambientali. Crea opportunità per una crescita sostenibile e una differenziazione competitiva. Le certificazioni verdi e gli obiettivi di PUE basso attraggono investitori focalizzati su ESG. La sicurezza energetica e la modernizzazione della rete migliorano l’affidabilità e la continuità operativa. Il finanziamento strategico delle infrastrutture supporta l’espansione della capacità nelle città chiave e nelle regioni emergenti.

- Ad esempio, a marzo 2024, MC Digital Realty ha aperto la struttura NRT12 a Inzai, Chiba, con una capacità IT di 34 MW. Il sito supporta fino a 70 kW per rack e utilizza una tecnologia avanzata di raffreddamento liquido assistito dall’aria, migliorando l’efficienza infrastrutturale per implementazioni hyperscale.

Tendenze di Mercato

Aumento delle Implementazioni Edge e Iniziative di Ottimizzazione della Latenza

L’edge computing sta rimodellando il panorama dei data center avvicinando le risorse di calcolo agli utenti e ai dispositivi. Le imprese richiedono una latenza ultra-bassa per supportare applicazioni come veicoli autonomi, telemedicina e media immersivi. Il Mercato della Colocation dei Data Center in Giappone si sta evolvendo verso architetture edge distribuite. Consente agli operatori di ospitare carichi di lavoro localizzati mantenendo la connettività con i nodi hyperscale principali. Gli operatori di telecomunicazioni e i fornitori di cloud stanno collaborando su progetti di implementazione edge. Questo cambiamento accelera la velocità di erogazione dei servizi. I nodi edge stanno diventando vitali per l’espansione dell’economia digitale e le esigenze di elaborazione in tempo reale.

Focus sulla Costruzione Modulare e Modelli di Distribuzione Rapida

Gli operatori di data center stanno passando a design modulari e prefabbricati per ridurre i tempi di costruzione e aumentare la flessibilità. Questi modelli consentono una distribuzione più rapida della capacità in località urbane e regionali. Il Mercato della Colocation dei Data Center in Giappone si sta adattando a questo cambiamento implementando design modulari e scalabili. Aiuta gli operatori ad allinearsi con le esigenze dinamiche delle imprese e i cambiamenti tecnologici. Le costruzioni modulari supportano la standardizzazione, migliorano l’efficienza dei costi e facilitano gli aggiornamenti. Gli operatori possono espandersi rapidamente nei mercati secondari. Questa agilità rafforza la resilienza della rete e garantisce un posizionamento competitivo.

Espansione degli Ecosistemi di Interconnessione Carrier-Neutral

Le strutture carrier-neutral stanno diventando risorse strategiche per le imprese che cercano connettività flessibile ed economica. Le aziende preferiscono campus ricchi di interconnessioni che ospitano più fornitori di servizi cloud e di rete. Il mercato della colocation dei data center in Giappone sta vedendo un forte sviluppo in questi ecosistemi. Migliora la connettività incrociata e l’interoperabilità multi-cloud. Le industrie ad alta intensità di dati beneficiano di una latenza ridotta e di una migliore ridondanza. Gli hub di interconnessione stanno attirando fornitori di servizi globali e nazionali. Questa crescita dell’ecosistema supporta la trasformazione digitale regionale e rafforza il profilo di connettività globale del Giappone.

Integrazione di AI e Automazione per l’Efficienza dell’Infrastruttura

Le operazioni guidate dall’AI e gli strumenti di manutenzione predittiva stanno trasformando la gestione della colocation. I sistemi di monitoraggio automatizzati ottimizzano l’uso dell’energia e migliorano il tempo di attività delle apparecchiature. Il mercato della colocation dei data center in Giappone sta adottando l’AI per migliorare le prestazioni operative. Consente il bilanciamento del carico in tempo reale e l’ottimizzazione delle risorse. Gli operatori riducono i costi operativi migliorando i livelli di servizio al cliente. L’automazione supporta strategie infrastrutturali resilienti e agili. Questi cambiamenti migliorano l’utilizzo della capacità, riducono l’impronta di carbonio e rendono le strutture su larga scala a prova di futuro.

Sfide di Mercato

Alto Consumo Energetico e Vincoli di Sostenibilità Energetica

La crescente scala delle infrastrutture di colocation crea una domanda energetica in aumento e pressione sulla rete. L’incremento del computing ad alta densità e l’espansione hyperscale aumentano l’uso di energia, facendo salire i costi operativi. Il mercato della colocation dei data center in Giappone affronta una forte pressione per allineare la crescita con l’approvvigionamento energetico sostenibile. Richiede la modernizzazione della rete e investimenti in capacità rinnovabile. Gli operatori affrontano sfide nel bilanciare l’espansione con gli obiettivi di efficienza energetica. Regolamenti ambientali rigorosi aumentano i requisiti di conformità. La disponibilità limitata di terreni nei principali hub aggiunge pressione sui costi. La complessità dell’approvvigionamento energetico rimane un vincolo operativo chiave per investitori e operatori.

Aumento dei Costi di Sviluppo Immobiliare e Infrastrutturale

La limitata disponibilità di terreni urbani in Giappone e gli alti costi di costruzione aumentano le barriere allo sviluppo su larga scala dei data center. Garantire immobili di pregio in hub strategici come Tokyo e Osaka comporta un elevato investimento di capitale. Il mercato della colocation dei data center in Giappone sperimenta vincoli di costo che rallentano le nuove costruzioni e le tempistiche di espansione. Richiede strategie finanziarie solide per bilanciare i ritorni sugli investimenti. Le approvazioni regolamentari e le limitazioni sull’uso del suolo aggiungono ritardi. Gli operatori devono adottare soluzioni innovative di ottimizzazione dello spazio e modulari. Queste pressioni economiche sfidano la scalabilità e riducono la flessibilità degli investimenti.

Opportunità di Mercato

Espansione nei Mercati Secondari e Cluster Edge Regionali

La domanda di infrastrutture IT distribuite è in aumento al di fuori di Tokyo e Osaka. Gli operatori stanno identificando città secondarie per un dispiegamento di capacità economico e una diversificazione strategica della rete. Il mercato della colocation dei data center in Giappone è posizionato per beneficiare di questa espansione regionale. Supporta una latenza ridotta e una migliore resilienza attraverso le reti nazionali. Le imprese preferiscono modelli di dispiegamento diversificati per migliorare il recupero in caso di disastri. Questo crea nuove opportunità di investimento per gli operatori che puntano a cluster non sfruttati. L’espansione delle impronte edge accelera la maturità del mercato.

Alleanze Strategiche per Infrastrutture Verdi e ad Alta Densità

La sostenibilità sta guidando alleanze strategiche tra operatori, utility e aziende tecnologiche. Le partnership consentono lo sviluppo di strutture ad alta densità ed efficienti dal punto di vista energetico, alimentate da energie rinnovabili. Il mercato della colocation dei data center in Giappone si allinea con gli obiettivi ESG, rendendolo attraente per gli investitori istituzionali. Supporta sistemi di raffreddamento innovativi, design a basso PUE e obiettivi di riduzione del carbonio. Le alleanze verdi rafforzano l’affidabilità operativa e la reputazione del marchio. Gli operatori utilizzano queste collaborazioni per garantire contratti energetici a lungo termine e migliorare l’economia delle infrastrutture.

Segmentazione del Mercato

Per Tipo

La colocation retail domina il mercato della colocation dei data center in Giappone con una grande quota, guidata dall’alta domanda da parte di PMI e imprese che cercano soluzioni di capacità flessibili. La colocation wholesale si sta espandendo poiché i fornitori hyperscale aumentano la loro presenza a Tokyo e Osaka. La colocation cloud ibrida sta guadagnando terreno a causa delle esigenze di integrazione tra cloud pubblici e privati. Le strutture retail consentono una distribuzione più rapida, mentre il wholesale garantisce efficienza dei costi su larga scala. Questa struttura basata sul tipo supporta le diverse esigenze di carico di lavoro delle imprese.

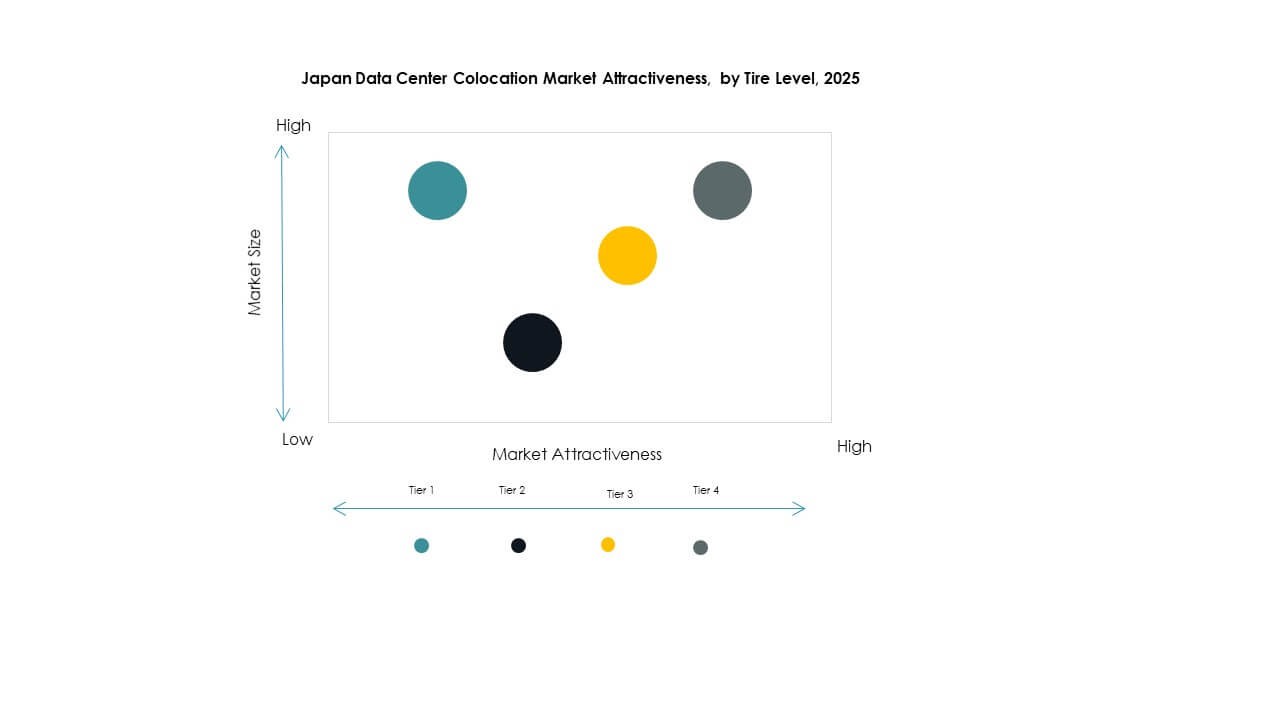

Per Livello di Tier

Le strutture di Tier 3 detengono la quota maggiore nel mercato della colocation dei data center in Giappone grazie alla loro forte garanzia di uptime e affidabilità. Il Tier 4 sta crescendo rapidamente poiché le industrie critiche richiedono alta disponibilità e tolleranza ai guasti. I Tier 1 e Tier 2 rimangono rilevanti per distribuzioni più piccole con esigenze di resilienza inferiori. Il Tier 3 si allinea bene con la domanda delle imprese per un equilibrio tra costo e prestazioni. Forti impegni SLA e ridondanza guidano l’adozione nei settori finanziario e delle telecomunicazioni.

Per Dimensione dell’Impresa

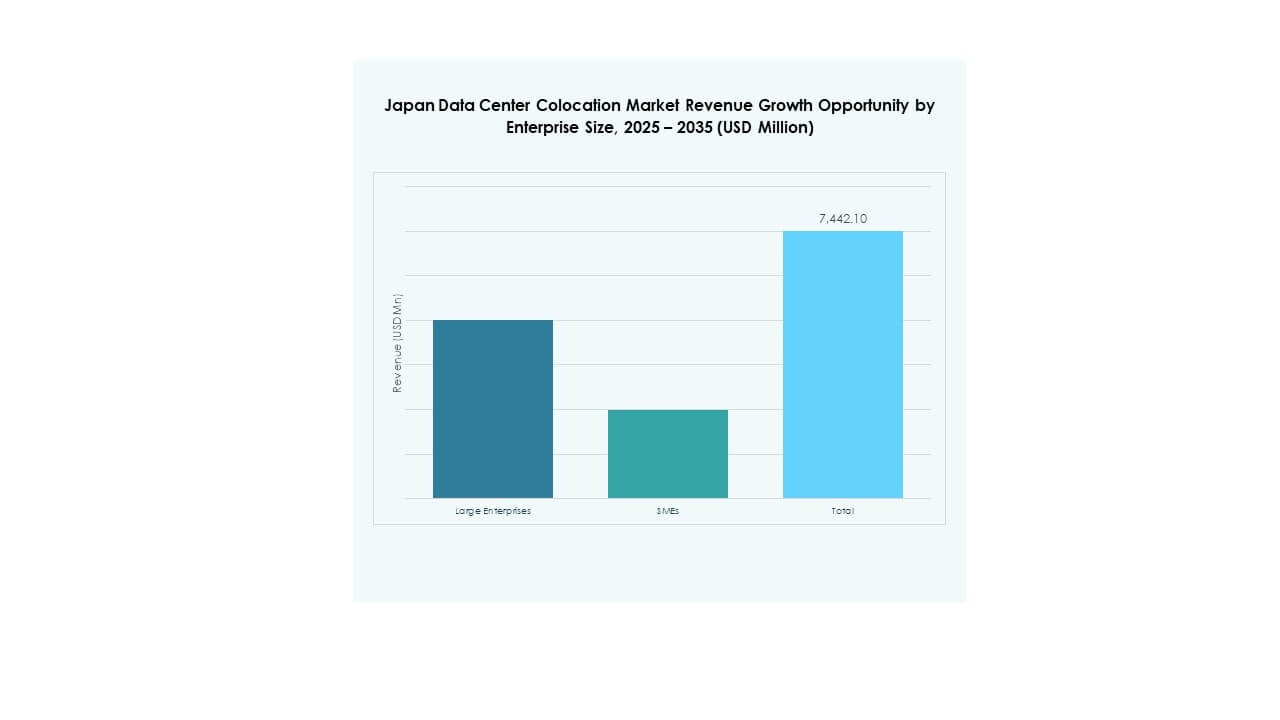

Le grandi imprese guidano il mercato della colocation dei data center in Giappone, contribuendo con una quota dominante grazie ai loro forti programmi di trasformazione digitale. Le PMI stanno aumentando l’adozione guidata da risparmi sui costi, sicurezza e scalabilità. Le imprese preferiscono la colocation per evitare elevati CAPEX e concentrarsi sulle operazioni principali. Le grandi corporazioni guidano la domanda di strutture pronte per il cloud ibrido e hyperscale. Le PMI creano una domanda costante di spazi di colocation retail e servizi gestiti. Questa struttura basata sulla dimensione supporta sia segmenti di clientela stabili che ad alta crescita.

Per Settore di Utilizzo Finale

Il segmento IT & Telecom domina il mercato della colocation dei data center in Giappone, supportato da una forte adozione del cloud, crescita del traffico dati e infrastruttura di rete avanzata. Il settore BFSI segue da vicino, guidato da esigenze di infrastruttura sicura e conformità normativa. I settori sanitario e dei media stanno espandendo la loro presenza attraverso servizi a bassa latenza e basati sui dati. Il retail sfrutta la colocation per migliorare le strategie omnichannel. Altri settori come l’istruzione e la logistica contribuiscono a una crescita costante, rafforzando la diversificazione tra i verticali.

Approfondimenti Regionali

Area Metropolitana di Tokyo – Hub Core Hyperscale e di Connettività

Tokyo rappresenta il 58% del mercato della colocation dei data center in Giappone, rendendola la sottoregione più grande. Serve come hub principale per operatori hyperscale, istituzioni finanziarie e fornitori globali di cloud. L’infrastruttura di connettività avanzata di Tokyo, la rete elettrica affidabile e l’alta densità di imprese guidano la domanda. Beneficia di forti dorsali in fibra e interconnessioni carrier-neutral. Le grandi aziende tecnologiche danno priorità a Tokyo per distribuzioni a bassa latenza. Rimangono vincoli immobiliari, ma costruzioni verticali strategiche e costruzioni modulari supportano l’espansione continua.

- Ad esempio, Equinix ha aperto il suo data center TY13x a Tokyo (Inzai, Chiba) nel 2023 e ha annunciato TY15 per la fine del 2024 per espandere la sua presenza di colocation e interconnessione. Queste strutture rafforzano la posizione di Tokyo come hub strategico per operatori globali di cloud e hyperscale.

Regione di Osaka – Ridondanza Strategica e Hub Secondario

Osaka detiene il 31% della quota del mercato di colocation dei data center in Giappone, servendo come backup strategico e luogo di distribuzione secondario. Supporta strategie di recupero in caso di disastri e bilanciamento della capacità per grandi imprese. La crescente connettività di Osaka, i costi del terreno più bassi e la stabilità normativa la rendono attraente per l’espansione. Gli operatori utilizzano Osaka per ridurre la latenza per i carichi di lavoro del Giappone occidentale. Le partnership regionali con i fornitori di telecomunicazioni migliorano la densità di interconnessione. Gli investimenti costanti nelle infrastrutture della città rafforzano il suo ruolo come hub complementare a Tokyo.

- Ad esempio, a maggio 2024, Digital Realty, attraverso la sua joint venture MC Digital Realty, ha avviato i lavori per il data center da 31 MW NRT14 a Inzai, Chiba. L’apertura della struttura è prevista per dicembre 2025, portando la capacità del campus a 104 MW e rafforzando l’espansione dell’infrastruttura hyperscale del Giappone.

Regioni Secondarie Emergenti – Espansione delle Impronte Edge

Le città emergenti detengono l’11% della quota del mercato di colocation dei data center in Giappone, mostrando una crescente importanza nell’espansione della rete edge. Località come Fukuoka, Nagoya e Sapporo stanno diventando siti preferiti per distribuzioni distribuite. Queste aree offrono vantaggi in termini di costi, disponibilità di terreni e infrastrutture di rete in espansione. Gli operatori stanno investendo in strutture modulari ed efficienti dal punto di vista energetico per soddisfare le esigenze delle imprese regionali. Le distribuzioni edge in queste aree riducono la latenza e aumentano la resilienza. Questa diversificazione geografica supporta la crescita dell’infrastruttura digitale nazionale.

Approfondimenti Competitivi:

- NTT Communications

- MC Digital Realty

- SoftBank

- Mitsubishi

- Amazon Web Services (AWS)

- Google Cloud

- Japan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Il mercato di colocation dei data center in Giappone presenta una forte competizione tra operatori domestici e fornitori globali di hyperscale. È modellato da NTT Communications e MC Digital Realty, che dominano attraverso un’infrastruttura estesa e una connettività avanzata. Attori globali come AWS, Google Cloud ed Equinix espandono la loro presenza locale attraverso alleanze strategiche e modelli ibridi. Gli operatori si concentrano sull’approvvigionamento di energia verde, reti a bassa latenza e costruzioni modulari per assicurarsi contratti con le imprese. Le partnership con le compagnie di telecomunicazioni rafforzano la densità di interconnessione. I concorrenti mirano a differenziarsi attraverso sostenibilità, scalabilità e profondità del servizio. Investimenti continui nelle distribuzioni edge e negli ecosistemi carrier-neutral migliorano la portata del mercato e la fidelizzazione dei clienti.

Sviluppi Recenti:

- In ottobre 2025, NTT DOCOMO BUSINESS (precedentemente NTT Communications Corporation) ha avviato una partnership con OMRON Corporation per fornire soluzioni di collaborazione dati sicure sfruttando gli standard Catena-X. La partnership mira a unire i dati di Tecnologia Operativa (OT) e Tecnologia dell’Informazione (IT) nei siti di produzione, migliorando la trasparenza della catena di approvvigionamento e la sicurezza informatica nell’ecosistema industriale giapponese.

- In ottobre 2025, SoftBank Corp. ha formato una partnership con Oracle Corporation per fornire servizi cloud sovrani e AI in Giappone. Nell’ambito di questa collaborazione, SoftBank ha lanciato Cloud PF Type A, supportato da Oracle Alloy, per rafforzare la sovranità dei dati e la sicurezza informatica nel mercato giapponese. L’iniziativa mira a potenziare le industrie locali con oltre 200 servizi Oracle Cloud Infrastructure (OCI) attraverso centri dati sicuri, rafforzando la strategia di indipendenza cloud del Giappone.

- In maggio 2024, Digital Realty, attraverso la sua joint venture con Mitsubishi chiamata MC Digital Realty, ha avviato la costruzione di un data center da 31MW (NRT14) a Inzai, nella Prefettura di Chiba. Previsto per essere operativo entro dicembre 2025, l’impianto è progettato per carichi di lavoro AI utilizzando raffreddamento a liquido assistito da aria. Questa espansione porta la capacità del campus di Inzai a 104MW, rafforzando il ruolo della joint venture nel mercato giapponese delle infrastrutture AI e hyperscale.

- In febbraio 2025, Colt Data Centre Services ha lanciato un altro data center su larga scala, Inzai 4, a Tokyo. La prima fase dell’impianto, con un carico IT di 4.8MW, è operativa e, una volta completata, fornirà una capacità totale di 20MW. Sviluppato nell’ambito della joint venture Fidelity-Mitsui, Inzai 4 consolida ulteriormente la presenza di Colt nel mercato giapponese della colocation hyperscale.