Riassunto esecutivo:

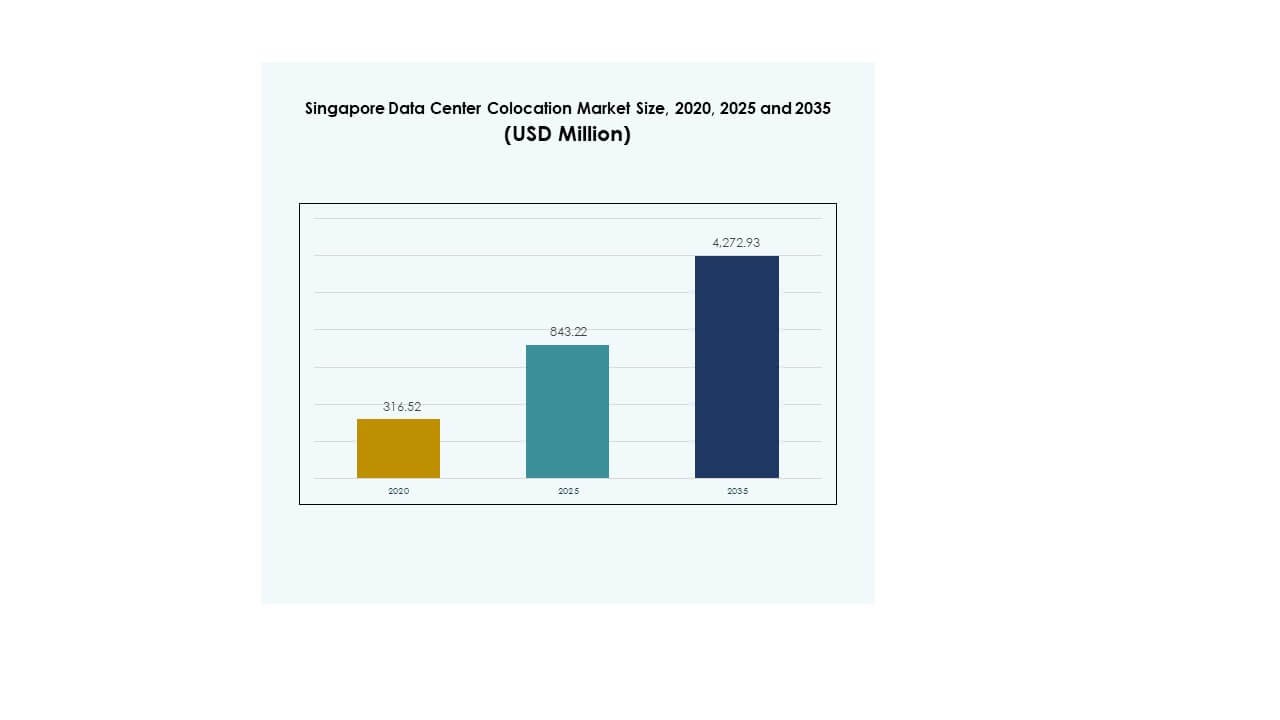

Il mercato della colocation dei data center di Singapore è stato valutato a 316,52 milioni di USD nel 2020, a 843,22 milioni di USD nel 2025 e si prevede che raggiungerà 4.272,93 milioni di USD entro il 2035, con un CAGR del 17,52% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center di Singapore 2025 |

USD 843,22 Milioni |

| Mercato della Colocation dei Data Center di Singapore, CAGR |

17,52% |

| Dimensione del Mercato della Colocation dei Data Center di Singapore 2035 |

USD 4.272,93 Milioni |

La forte adozione del cloud, la rapida integrazione dell’IA e la crescente trasformazione digitale delle imprese stanno alimentando il mercato. La connettività avanzata, il design sostenibile e le strategie di costruzione modulare stanno guidando gli aggiornamenti infrastrutturali. Il mercato detiene un valore strategico per le imprese e gli investitori che cercano soluzioni di colocation stabili, scalabili e sicure. La crescente domanda di hyperscale e la stabilità normativa rafforzano ulteriormente la posizione di Singapore come hub digitale chiave.

Singapore guida il mercato regionale con infrastrutture avanzate, forte connettività sottomarina e stabilità politica. Paesi vicini come Malesia e Indonesia stanno emergendo come hub competitivi attraverso espansioni hyperscale e partnership strategiche. L’integrazione regionale si sta approfondendo attraverso investimenti transfrontalieri, posizionando Singapore come nodo centrale nell’economia digitale del Sud-Est asiatico.

Fattori di Mercato

Crescente Domanda di Infrastrutture ad Alta Densità e Connettività Digitale Avanzata

Il mercato della colocation dei data center di Singapore si sta espandendo grazie alla forte domanda di infrastrutture ad alta densità. Le organizzazioni stanno implementando carichi di lavoro di calcolo avanzati e applicazioni guidate dall’IA, spingendo la necessità di strutture potenti. Supporta la rapida migrazione al cloud, garantendo alle imprese l’accesso a reti stabili e a bassa latenza. La connettività avanzata di Singapore e l’infrastruttura globale di cavi sottomarini rafforzano la sua posizione come hub digitale. Il mercato beneficia delle iniziative di modernizzazione delle imprese in vari settori. Le imprese si affidano alla colocation per gestire la scalabilità e l’efficienza operativa. Gli investimenti strategici da parte degli operatori hyperscale accelerano gli aggiornamenti infrastrutturali. Questo fattore migliora il ruolo di Singapore nello scambio digitale internazionale.

Forte Ambiente Normativo e Politiche Favorabili alle Imprese che Guidano gli Investimenti

L’ambiente normativo rigoroso di Singapore e la governance stabile creano un clima favorevole per gli affari. Gli investitori vedono il paese come una destinazione sicura e trasparente per l’infrastruttura digitale. Supporta standard rigorosi di sicurezza dei dati e conformità, rassicurando le imprese globali. Gli incentivi governativi incoraggiano investimenti esteri ed espansioni su larga scala. Le normative sulla protezione dei dati rafforzano la fiducia tra le aziende multinazionali. Questa stabilità attrae i principali attori globali a stabilire o espandere le strutture. Le iniziative strategiche si allineano con gli obiettivi di sostenibilità ed efficienza energetica. Gli investitori trovano un quadro politico prevedibile che supporta la crescita a lungo termine e la resilienza.

- Ad esempio, a giugno 2025, ST Telemedia Global Data Centres ha riportato di aver raggiunto il 78,5% di utilizzo di energia rinnovabile e una riduzione del 22,9% anno su anno delle emissioni di carbonio nel suo portafoglio globale.

Adozione di Strategie Cloud Ibride e Crescenti Iniziative di Trasformazione Digitale

L’adozione di strategie cloud ibride sta rimodellando l’infrastruttura IT aziendale. Le aziende mirano a bilanciare prestazioni, sicurezza ed efficienza dei costi attraverso modelli di distribuzione flessibili. Ciò guida la domanda di soluzioni di colocation scalabili con connettività cloud integrata. L’ecosistema di Singapore supporta l’interconnessione e l’integrazione multi-cloud tra le industrie. Le iniziative di trasformazione digitale aumentano le esigenze di traffico e archiviazione, potenziando l’adozione della colocation. Le imprese nei settori finanziario, sanitario e tecnologico guidano le tendenze di adozione. Questo cambiamento consente cicli di innovazione più rapidi e un’allocazione ottimizzata delle risorse. La forte prontezza infrastrutturale rafforza il ruolo del mercato nel supportare l’agilità aziendale.

Posizione Geopolitica Strategica ed Espansione dell’Ecosistema su Larga Scala

La posizione strategica di Singapore nel cuore del Sud-Est asiatico supporta il suo ruolo di hub digitale. Gli operatori su larga scala utilizzano il paese per servire clienti regionali e globali in modo efficiente. Fornisce infrastrutture avanzate che soddisfano le crescenti esigenze di AI, IoT e cloud. Le alleanze strategiche tra operatori di telecomunicazioni e fornitori di data center ampliano le capacità di servizio. Le imprese internazionali vedono Singapore come un nodo critico nei network di scambio dati globali. Nuove tecnologie come il raffreddamento a liquido e l’automazione migliorano l’efficienza e il tempo di attività. L’espansione dell’ecosistema su larga scala rafforza il commercio digitale transfrontaliero. Questo driver posiziona Singapore come una porta d’accesso per le economie ad alta crescita.

- Ad esempio, Digital Realty ha dichiarato nel suo comunicato stampa di agosto 2025 una partnership con Vultr per fornire infrastruttura AI globale in diverse metropoli, inclusa Singapore, integrando 28 regioni cloud e implementando soluzioni di raffreddamento a liquido per carichi di lavoro intensivi di GPU, rafforzando il ruolo di Singapore come hub su larga scala del Sud-Est asiatico.

Tendenze di Mercato

Crescente Adozione di Infrastrutture Ottimizzate per l’AI e Raffreddamento a Liquido nei Data Center

Il mercato della colocazione dei data center di Singapore sta vivendo una transizione verso infrastrutture ottimizzate per l’IA. Gli operatori stanno investendo in sistemi avanzati di raffreddamento a liquido per supportare carichi di lavoro ad alta potenza. Ciò consente un funzionamento efficiente delle applicazioni AI e HPC. L’attenzione all’efficienza energetica è in linea con gli obiettivi di sostenibilità e le iniziative di edifici verdi. Le strutture stanno implementando sistemi di monitoraggio avanzati per l’ottimizzazione in tempo reale. L’elaborazione edge sta aumentando, riducendo la latenza per applicazioni critiche. L’uso di sistemi modulari migliora la velocità di implementazione e il controllo dei costi. Queste tendenze segnalano una più profonda integrazione dell’IA con l’infrastruttura principale.

Integrazione di Soluzioni Energetiche Rinnovabili per Supportare gli Obiettivi di Sostenibilità

Gli operatori stanno dando priorità alle energie rinnovabili per raggiungere gli obiettivi di neutralità carbonica. L’attenzione del governo allo sviluppo sostenibile supporta i data center verdi. Incoraggia l’uso di soluzioni energetiche basate su solare, eolico e idroelettrico. I fornitori stanno adottando tecnologie efficienti dal punto di vista energetico e piattaforme di monitoraggio del carbonio. Le partnership strategiche tra aziende energetiche e operatori di colocazione accelerano questa transizione. La crescente preferenza degli investitori per infrastrutture conformi agli ESG sta modellando i flussi di capitale. La transizione verso le rinnovabili migliora l’efficienza operativa e il valore del marchio. Queste tendenze rafforzano la reputazione di Singapore come hub digitale sostenibile.

Aumento dell’Attenzione su Implementazioni Edge e Architetture Distribuite

Il mercato si sta orientando verso implementazioni edge per soddisfare la domanda di servizi a bassa latenza. La colocazione edge supporta una consegna più rapida delle applicazioni in AI, AR/VR e streaming. Migliora le capacità aziendali in logistica, produzione e servizi finanziari. Gli operatori stanno costruendo reti di data center distribuiti per raggiungere più clienti. Questo approccio supporta l’uso crescente di soluzioni guidate dall’IoT. L’interconnessione avanzata tra le strutture migliora le prestazioni e l’affidabilità delle applicazioni. Le aziende ottengono opzioni di scalabilità flessibili senza sovraccaricare l’infrastruttura centralizzata. Queste tendenze riflettono una crescente preferenza per il computing decentralizzato.

Espansione delle Piattaforme di Interconnessione e Scambio Dati Transfrontaliero

L’aumento del commercio digitale alimenta la domanda di servizi di interconnessione. Le imprese cercano infrastrutture affidabili per uno scambio dati sicuro e veloce. Ciò guida gli investimenti nella connettività transfrontaliera e nelle strutture gateway digitali. Le piattaforme di interconnessione supportano implementazioni cloud, SaaS e multi-regione. Gli operatori di telecomunicazioni collaborano con i fornitori di data center per espandere le reti backbone. Questa espansione consente l’accesso in tempo reale ai servizi in tutta l’Asia-Pacifico. La connettività migliorata migliora la consegna dei servizi per le imprese e i fornitori hyperscale. Queste tendenze rafforzano lo status di Singapore come hub di connettività leader.

Sfide del Mercato

Scarsità di Terreno e Vincoli di Fornitura Energetica che Influenzano l’Espansione della Capacità

Il mercato della colocazione dei data center di Singapore affronta sfide significative legate alla disponibilità limitata di terreno. La scarsità immobiliare aumenta i costi infrastrutturali e rallenta i progetti di espansione. Costringe gli operatori a innovare con costruzioni verticali e design modulari. I vincoli di fornitura energetica limitano le implementazioni su larga scala nelle zone urbane dense. Gli operatori devono bilanciare la crescita della capacità con le normative ambientali. L’elevato consumo energetico aumenta i costi operativi e le preoccupazioni di sostenibilità. Le licenze per nuove strutture stanno diventando più selettive, aggiungendo ritardi. Questi fattori aumentano la pressione sull’infrastruttura esistente per mantenere i livelli di servizio.

Crescente Rischio di Cybersecurity e Requisiti di Conformità più Rigorosi

L’aumento del volume del traffico dati eleva i rischi di cybersecurity per operatori e utenti. I quadri normativi richiedono un rigoroso rispetto degli standard di sicurezza. Ciò costringe i fornitori a investire pesantemente in soluzioni avanzate di cybersecurity. I complessi requisiti di conformità aumentano i costi operativi e gli oneri amministrativi. Le violazioni dei dati possono minare la fiducia degli investitori e dei clienti. Le aziende si aspettano misure di sicurezza senza tempi di inattività con tempi di risposta rapidi. La crescente sofisticazione degli attacchi informatici richiede aggiornamenti tecnologici costanti. Queste sfide creano significative barriere all’ingresso per i fornitori di servizi più piccoli.

Opportunità di Mercato

Potenziale Emergente nell’Integrazione di AI e Calcolo ad Alte Prestazioni

Il mercato della Colocation dei Data Center di Singapore sta assistendo a forti opportunità nell’integrazione dell’AI. I carichi di lavoro avanzati richiedono ambienti ad alta densità e bassa latenza per offrire prestazioni. Ciò incoraggia investimenti infrastrutturali in tecnologie di raffreddamento a liquido e automazione. I fornitori di colocation possono attrarre clienti aziendali con soluzioni specializzate pronte per l’AI. Questo segmento supporta l’innovazione nei settori sanitario, finanziario e manifatturiero. Le partnership con produttori di chip e piattaforme cloud creano vantaggi competitivi. La crescente domanda di applicazioni guidate dall’AI rafforza i flussi di entrate e la diversificazione dei servizi.

Espansione delle Infrastrutture Verdi e degli Ecosistemi di Interconnessione

Gli investimenti nei data center verdi stanno aprendo nuove opportunità per una crescita sostenibile. Ciò si allinea con gli obiettivi nazionali di sostenibilità di Singapore e le aspettative degli investitori. L’integrazione delle energie rinnovabili e le operazioni efficienti dal punto di vista energetico offrono benefici di costo a lungo termine. L’espansione delle piattaforme di interconnessione migliora l’accesso ai mercati regionali. La forte domanda di soluzioni sostenibili attrae operatori hyperscale e aziende. I fornitori che offrono servizi a emissioni zero ottengono un vantaggio strategico. Queste opportunità consentono la differenziazione in un panorama di mercato sempre più competitivo.

Segmentazione di Mercato

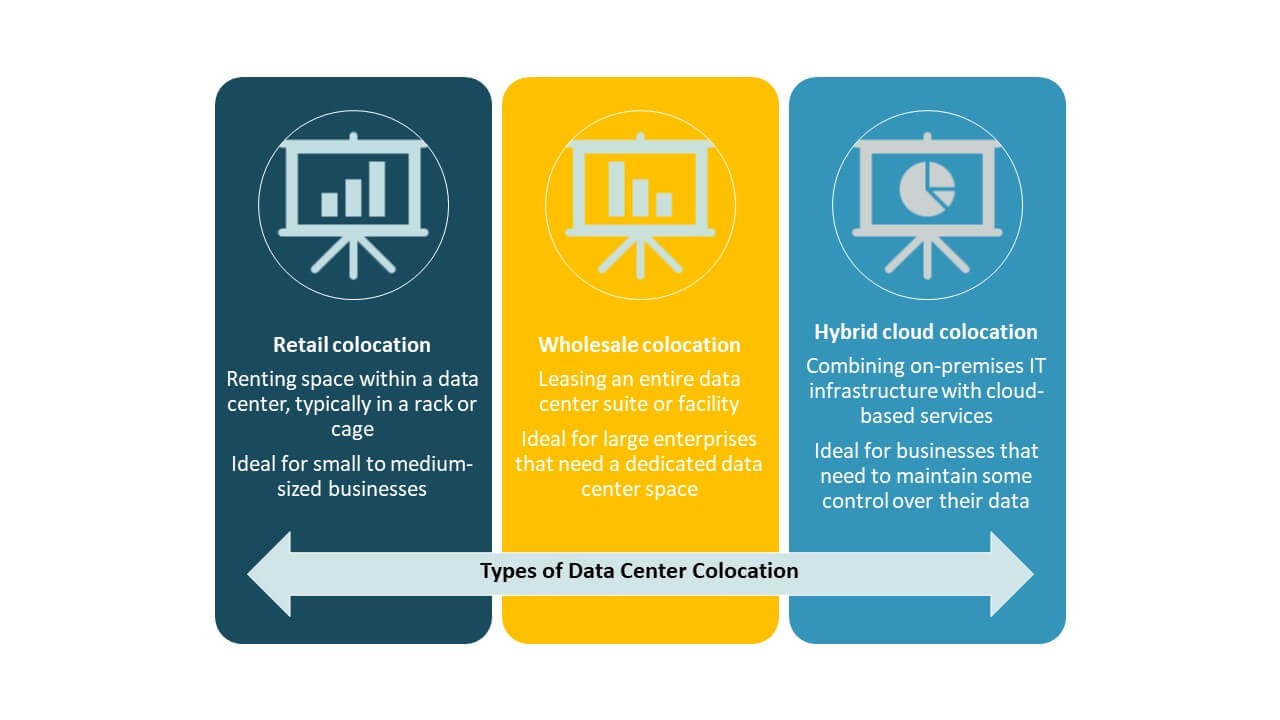

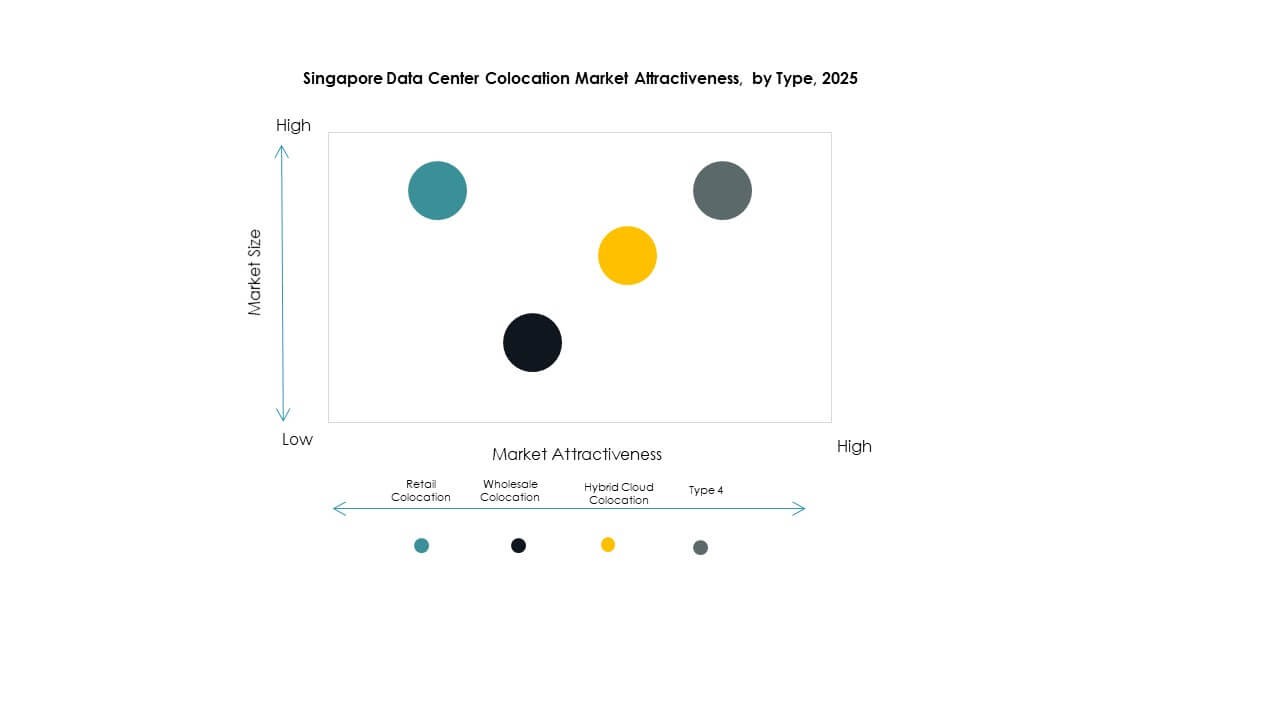

Per Tipo

La colocation retail domina il mercato della Colocation dei Data Center di Singapore grazie alla forte domanda aziendale di infrastrutture flessibili e scalabili. Questo segmento beneficia della crescita delle PMI e delle imprese digital-first. La colocation wholesale si sta espandendo attraverso implementazioni hyperscale, mentre la colocation cloud ibrida sta crescendo con strategie multi-cloud. La flessibilità delle soluzioni retail la rende la scelta preferita per una scalabilità conveniente e un controllo operativo. Le aziende preferiscono infrastrutture condivise per gestire costi, sicurezza e prestazioni.

Per Livello di Tier

Le strutture di Tier 3 dominano il mercato della Colocation dei Data Center di Singapore, guidate dal loro forte equilibrio tra costo, affidabilità e scalabilità. Queste strutture forniscono livelli avanzati di ridondanza e uptime adatti alla maggior parte delle aziende. Il Tier 4 sta crescendo costantemente poiché gli hyperscaler cercano maggiore resilienza per carichi di lavoro critici. Il Tier 1 e il Tier 2 hanno una crescita limitata a causa dei bassi livelli di ridondanza. La forte domanda di soluzioni Tier 3 riflette il focus strategico su alta disponibilità e prestazioni.

Per Dimensione dell’Impresa

Le grandi imprese guidano il mercato della Colocation dei Data Center di Singapore con una forte adozione di soluzioni ad alta capacità. I loro investimenti si concentrano sull’efficienza operativa, la sicurezza e le strategie di espansione globale. Le PMI stanno adottando la colocation per ridurre i costi infrastrutturali e migliorare la flessibilità. La scalabilità dei servizi di colocation consente alle PMI di raggiungere prestazioni a livello aziendale senza grandi spese in conto capitale. La forte domanda da entrambi i segmenti supporta un ecosistema di servizi diversificato e una crescita costante delle entrate.

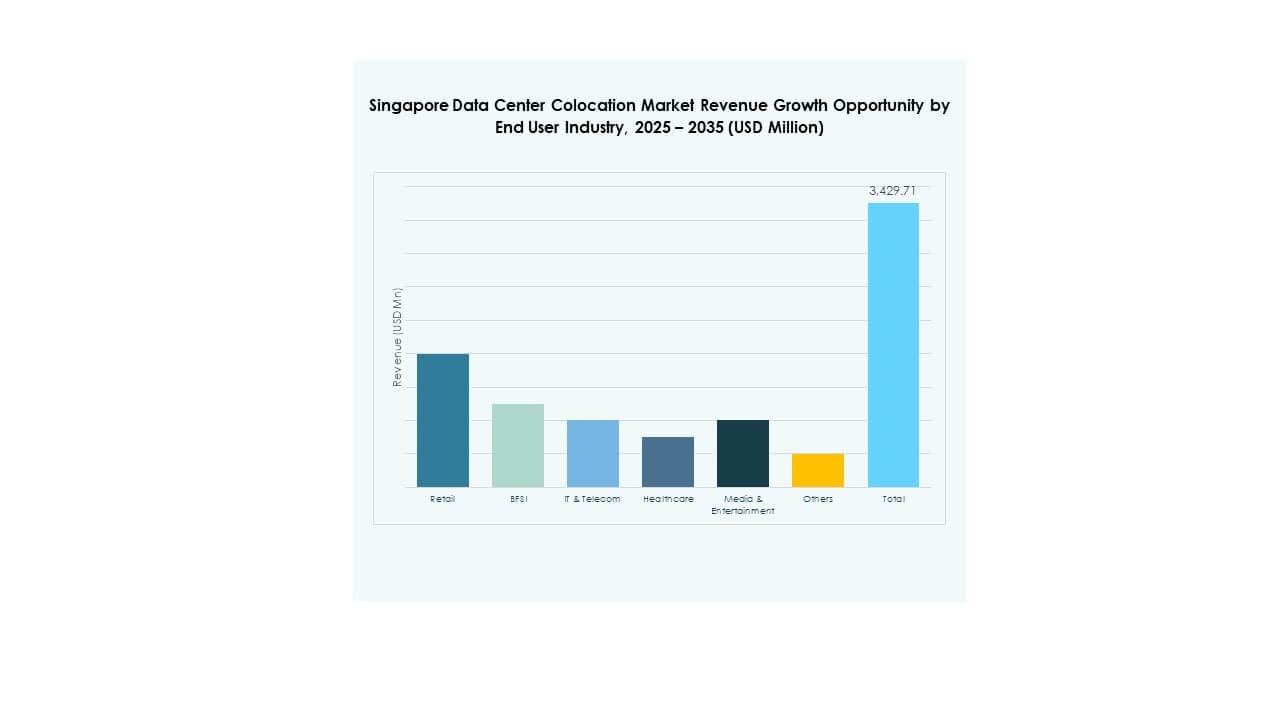

Per Settore di Utilizzo Finale

Il settore IT e delle telecomunicazioni detiene la quota dominante nel mercato della colocation dei data center di Singapore, supportato dall’espansione del cloud e dai carichi di lavoro dell’IA. Il settore BFSI segue da vicino a causa delle elevate esigenze di sicurezza dei dati e conformità. Sanità, vendita al dettaglio e media stanno adottando la colocation per la continuità operativa e la trasformazione digitale. La colocation consente a queste industrie di gestire in modo efficiente i crescenti volumi di dati. La crescente complessità delle operazioni digitali rafforza il ruolo della colocation in tutti i settori.

Approfondimenti Regionali

Singapore Guida il Paesaggio Regionale con il 100% di Quota di Mercato

Il mercato della colocation dei data center di Singapore detiene il 100% della quota del paese grazie alla sua concentrazione strategica di infrastrutture. Il paese funge da principale gateway digitale per il sud-est asiatico. Beneficia di condizioni politiche stabili, forte connettività e sistemi avanzati di cavi sottomarini. Il mercato attrae hyperscaler globali in cerca di ambienti a bassa latenza e affidabili. Il supporto del governo e la chiarezza normativa incoraggiano investimenti costanti. Questo dominio rafforza la leadership di Singapore nell’economia digitale regionale.

- Ad esempio, a giugno 2024, Google ha annunciato l’espansione del suo data center e campus cloud a Singapore, aumentando il suo investimento totale in infrastrutture nel paese a 5 miliardi di USD rispetto agli 850 milioni di USD del 2018. Il sito impiega oltre 500 dipendenti e dispone di sistemi di raffreddamento efficienti dal punto di vista energetico, rafforzando il ruolo di Singapore come hub regionale chiave.

Forte Interconnessione Transfrontaliera con le Economie Limitrofe

La posizione di Singapore si rafforza attraverso una profonda interconnessione con Malesia e Indonesia. Fornisce una piattaforma ideale per le imprese che mirano all’espansione regionale. La forte connettività tra i data center supporta un instradamento efficiente del traffico. Le economie limitrofe stanno emergendo come zone di espansione per le implementazioni hyperscale. Questa integrazione regionale supporta il commercio, i servizi digitali e l’adozione del cloud. Le reti di interconnessione consentono una fornitura di servizi senza soluzione di continuità attraverso più mercati.

- Ad esempio, a maggio 2025, Equinix ha annunciato l’interconnessione dei suoi data center KL1 e JH1 in Malesia con il suo campus di Singapore tramite Equinix Fabric®. L’espansione ha aggiunto 450 armadi a KL1 e ha creato un ecosistema transfrontaliero di oltre 1.000 aziende connesse nei settori del cloud, IT e finanza. Questo sviluppo consente uno scambio di dati a bassa latenza tra Malesia e Singapore.

Il Sud-Est Asiatico Emerge come Regione di Crescita Complementare

Il sud-est asiatico sta emergendo come una regione di supporto critica per l’ecosistema di colocation di Singapore. Malesia e Indonesia stanno investendo in strutture pronte per hyperscale per gestire la domanda in eccesso. Questa tendenza aiuta a bilanciare le limitazioni di capacità a Singapore preservando il suo status di hub. I governi regionali supportano l’espansione attraverso incentivi fiscali e programmi di trasformazione digitale. Posiziona Singapore come punto di ancoraggio per strategie digitali multi-paese. La rete combinata migliora la resilienza e la portata complessiva del mercato.

Approfondimenti Competitivi:

- Keppel Data Centres

- ST Telemedia GDC

- CDC Data Centres

- Singtel

- Google Cloud

- Singapore Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Il mercato della colocation dei data center di Singapore presenta una forte competizione tra hyperscaler globali, operatori di telecomunicazioni e fornitori di infrastrutture specializzate. È caratterizzato da un’espansione aggressiva della capacità, partnership strategiche e innovazione focalizzata sulla sostenibilità. I principali attori investono in sistemi di raffreddamento avanzati, integrazione di energie rinnovabili e architettura ad alta densità per supportare carichi di lavoro aziendali e cloud. I fornitori di telecomunicazioni rafforzano le capacità di interconnessione di rete per ottenere un vantaggio competitivo. Gli operatori hyperscale ampliano i portafogli di servizi per soddisfare la crescente domanda di infrastrutture a bassa latenza e alta resilienza. Le alleanze strategiche consentono una penetrazione più rapida del mercato e una maggiore diversità dei servizi. I nuovi investimenti in automazione e monitoraggio basato su AI migliorano l’efficienza operativa. Questo ambiente competitivo spinge i fornitori a offrire maggiore scalabilità, sicurezza e prestazioni energetiche.

Sviluppi Recenti:

- In ottobre 2025, CDC Data Centres ha annunciato una collaborazione strategica con NVIDIA e Firmus Technologies per sviluppare capacità di AI Factory alimentate da 40MW di capacità nei suoi centri, segnando il suo ingresso nell’infrastruttura di colocation ottimizzata per l’AI. Il progetto sottolinea la rapida crescita di CDC nel soddisfare i carichi di lavoro emergenti guidati dall’AI e riflette i suoi piani di sfruttare ecosistemi di calcolo avanzati nella regione Asia-Pacifico, compresa Singapore.

- In settembre 2025, Keppel Ltd. ha annunciato una nuova partnership strategica con Dell Technologies per sviluppare congiuntamente piattaforme di intelligenza artificiale (AI) di nuova generazione e data center efficienti nei mercati chiave dell’Asia, compresa Singapore. La collaborazione si concentra sulla costruzione di strutture avanzate e sostenibili che integrano le soluzioni di energia rinnovabile di Keppel con le tecnologie cloud aziendali di Dell.

- In agosto 2025, Google Cloud ha riaffermato il suo impegno a lungo termine per l’infrastruttura digitale di Singapore attraverso il lancio globale della sua iniziativa “Gemini Everywhere”. Questo programma integra strumenti di AI generativa progettati per l’uso aziendale all’interno del quadro normativo e di sicurezza informatica di Singapore, espandendo le capacità del data center di Google con sede a Singapore.

- In luglio 2025, NTT Ltd. ha annunciato piani per istituire e quotare un nuovo Real Estate Investment Trust (NTT DC REIT) per data center sulla Borsa di Singapore. Il REIT sarà avviato con sei strutture di proprietà di NTT valutate circa 1,57 miliardi di dollari, formando un modello di riciclaggio del capitale volto ad accelerare il recupero degli investimenti e l’espansione del business dei data center. Questa quotazione evidenzia l’attrattiva crescente di Singapore come hub globale per infrastrutture e investimenti nei dati.