エグゼクティブサマリー:

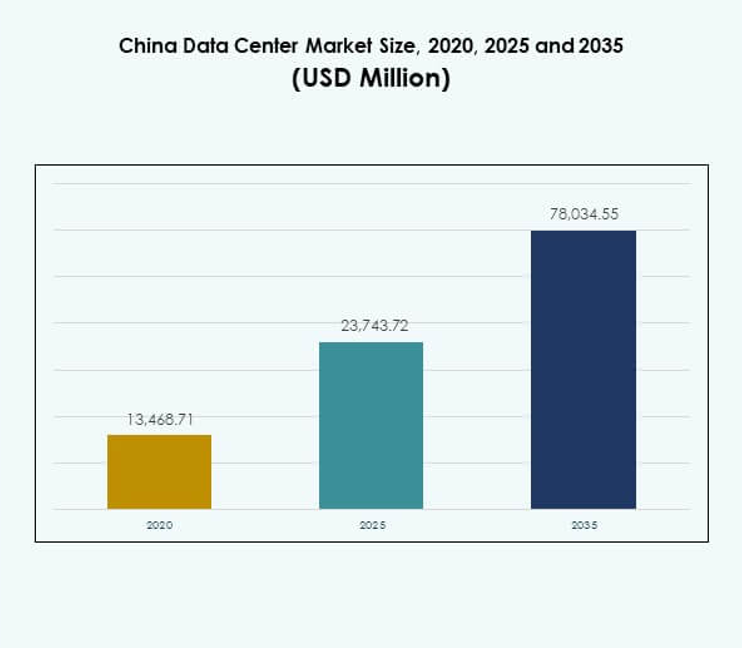

中国のデータセンターマーケットの規模は、2020年に134億6,871万米ドルから2025年には237億4,372万米ドルに評価され、2035年までに780億3,455万米ドルに達すると予測されており、予測期間中のCAGRは12.48%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2025 |

| 予測期間 |

2025-2035 |

| 2025年の中国データセンターマーケット規模 |

USD 23,743.72 Million |

| 中国データセンターマーケット、CAGR |

12.48% |

| 2035年の中国データセンターマーケット規模 |

USD 78,034.55 Million |

市場の拡大は、デジタルトランスフォーメーション、クラウドの採用、AIとビッグデータの利用拡大によって推進されています。企業はスケーラビリティとセキュリティのバランスを取るためにハイブリッドインフラを優先し、政府のイニシアチブは近代化とエネルギー効率を促進しています。企業やサービスプロバイダーがイノベーションを加速し、容量を拡大し、デジタルレジリエンスを強化する中で、さまざまな業界の高まる需要に応えるため、投資家にとって戦略的な重要性を持っています。

東部中国は、上海と江蘇が主要なハブとして支える強力な接続性と企業クラスターでリードしています。北部中国は、北京の技術と政府支援プロジェクトの影響で、安定した成長経路を生み出しています。西部と中部地域は、低い土地コスト、再生可能エネルギープロジェクト、政府のインセンティブにより、将来のインフラ開発と全国的なバランスの取れた拡大に魅力的です。

市場の推進要因

デジタルトランスフォーメーションの加速とクラウドコンピューティングプラットフォームの広範な採用

中国のデータセンターマーケットは、企業がデジタルファースト戦略にシフトすることで強い勢いを感じています。クラウドコンピューティングプラットフォームは、あらゆる規模の産業に効率性、スケーラビリティ、安全なデータ管理を提供します。IT、金融、ヘルスケア、小売業界からの需要が高まり、先進的なデジタルインフラを求めています。クラウドの採用により、企業は増加するワークロードを処理しながら、コンプライアンス要件を満たすことができます。これは、全国的なハイパースケールおよびモジュラーファシリティへの投資を促進します。企業は、より迅速な顧客サービスとリアルタイムの意思決定のために、低遅延の運用を優先しています。デジタル化は、多国籍企業からの長期的なコミットメントを促進します。投資家は、ビジネスのレジリエンスと競争力を支えるために、このセグメントを重要視しています。

- 例えば、中国郵政貯蓄銀行(PSBC)は、HuaweiのGaussDBを使用して、40,000以上の支店と6億5,000万人以上の顧客に対して、1日あたり20億件以上の取引を処理し、ピーク時には1秒あたり67,000件の取引を行っています。

人工知能、ビッグデータ、高性能コンピューティングアプリケーションの急速な拡大

人工知能とビッグデータ技術は、中国のデータセンターマーケットにおける高度なインフラストラクチャーの需要を強化しています。AIのワークロードは高密度のコンピューティング環境を必要とし、サーバーやストレージソリューションへの急速な投資を促進しています。ビッグデータ分析は、接続性の向上と処理速度の向上の必要性を強化します。高性能コンピューティングは、医療、金融、製造業の研究を加速させます。これは、先進的な冷却技術を備えた専門的なデータホールの開発を推進します。業界の関係者は、持続可能な運用のための効率的なエネルギー使用を強調しています。企業と技術プロバイダーの間のパートナーシップは、イノベーションエコシステムを拡大します。これらの進展は、継続的な成長と収益性の機会を生み出します。

デジタル経済とインフラストラクチャーの近代化努力を支える政府の政策

支援的な政府の政策は、中国のデータセンターマーケットの成長に寄与しています。国家戦略は、近代化、エネルギー効率、技術主導の競争力を促進します。規制は、厳しいサイバーセキュリティとデータローカライゼーションのルールへのコンプライアンスを確保します。デジタルインフラストラクチャーを長期的な経済優先事項と一致させます。インセンティブは、先進的な施設の構築における民間と公共の協力を奨励します。投資は、各省でのグリーンおよび再生可能エネルギーを利用したデータセンターを強化します。企業は、規制の明確さと安定した運用環境により信頼を得ます。政府のイニシアチブは、投資家の信頼を高め、国際的な協力を増やします。有利な政策フレームワークは、デジタルトランスフォーメーションと技術進歩のペースを加速させます。

- 例えば、中国電信の内モンゴル情報パークは700万平方フィート以上に広がり、約150MWの電力を使用しています。この施設は、完全な建設完了時に10万以上のラックを収容し、100万台以上のサーバーを収容する予定です。

ハイブリッドモデルと業界特化型デジタルソリューションに対する企業の需要の増加

ハイブリッドクラウドモデルは、中国のデータセンターマーケット内で勢いを増しています。企業は、コスト最適化、柔軟性、重要なデータの管理のバランスを求めています。業界特化型ソリューションは、BFSI、医療、eコマースなどの垂直市場に対応しています。ハイブリッドの採用は、単一のインフラストラクチャープロバイダーへの依存を減らし、レジリエンスを高めます。これは、プライベートとパブリックのリソースのシームレスな統合をサポートします。企業は、地元の要件に準拠しながら、運用の機敏性から利益を得ます。これは、ハイブリッド展開を戦略的な利点として位置づけます。このモデルの成長は、競争のダイナミクスを再形成し、継続的な投資を引き付けます。ハイブリッドフレームワークは、企業のイノベーションと長期的なスケーラビリティを支えます。

市場動向

再生可能エネルギーとエネルギー効率の高い技術によるグリーンデータセンターの台頭

中国のデータセンターマーケットは、持続可能なエネルギー使用への着実な移行を観察しています。オペレーターは、排出量を削減するために、太陽光や水力などの再生可能エネルギー源を採用しています。液体冷却やフリーエアデザインなどのグリーン冷却システムが注目を集めています。これは、国家のエネルギー効率目標へのコンプライアンスを確保します。投資家は、明確な持続可能性のコミットメントを持つ施設を優先します。環境に配慮したデータセンターの需要は、企業全体で増加しています。規制のインセンティブは、グリーン技術の採用をさらに加速させます。持続可能性は、気候意識のあるデジタルインフラストラクチャーにおける国の役割を強化します。

新興都市におけるエッジおよびマイクロデータセンター展開への関心の高まり

中国のデータセンターマーケットでは、エッジおよびマイクロ施設が急速に拡大しています。小規模なセンターは、ティア2およびティア3都市での需要に対応しています。ローカライズされたインフラストラクチャは、低遅延と効率的なデータ処理を保証します。これは、IoT、スマートシティ、接続デバイスのアプリケーションをサポートします。企業はエンドユーザーに近い顧客ニーズを満たすためにエッジ施設を展開しています。政府主導のデジタルシティプロジェクトは、プロバイダーに新たな機会を創出します。通信事業者は、地域ネットワークを拡張するためにハイパースケール企業と提携しています。エッジの展開は、国内デジタルカバレッジを拡大する上での決定的なトレンドとなっています。

データセンターの自動化およびオーケストレーションプラットフォームへの投資の増加

自動化ソリューションは、中国のデータセンターマーケットにおける運用効率を再構築します。プラットフォームは、ワークロード、リソース割り当て、および予測保守を最適化します。これにより、ダウンタイムが削減され、運用コストが大幅に削減されます。仮想化およびオーケストレーション技術は、大規模施設全体でのスケーラビリティを向上させます。AI駆動の監視は、安全で適応的な運用を保証します。企業は、複雑なデジタルワークロードを管理するために自動化を採用しています。競争が激化する中、ソフトウェアソリューションへの投資が増加しています。自動化は運用の回復力を強化し、ハイブリッドインフラストラクチャの統合を円滑にします。

国境を越えた接続性の拡大と国際クラウド統合ネットワーク

国際的な統合は、中国のデータセンターマーケットのグローバルな地位を強化します。接続契約により、グローバルクラウドサービスプロバイダーへの直接アクセスが拡大します。これにより、多国籍企業が地域を超えてシームレスに運営する能力が向上します。海底ケーブルプロジェクトは、帯域幅と国境を越えたデータトラフィックを増加させます。コロケーションハブは、中国の顧客へのアクセスを求める国際企業を引き付けます。国内外のプレーヤー間のパートナーシップは競争力を高めます。このトレンドは、グローバルデータ取引における国の役割を強調しています。国際的な統合は、イノベーションエコシステムをサポートし、市場の拡大を強化します。

市場の課題

大規模運用におけるエネルギー消費と環境持続可能性に対する懸念の高まり

中国のデータセンターマーケットは、エネルギー集約度に関する懸念が高まっています。大規模なデータセンターは多くの電力を消費し、環境の持続可能性に関する疑問を引き起こしています。再生可能エネルギーと高効率冷却システムの採用への圧力が高まっています。性能とエネルギー効率のバランスを取ることは依然として課題です。プロバイダーは、炭素排出量と規制遵守に関する監視を受けています。急速な拡大は、地域の電力網への負担を増大させます。持続可能性の目標を達成するには、クリーンエネルギーへの多額の投資が必要です。業界の利害関係者は、競争力を維持するためにこれらの問題に対処する必要があります。

複雑な規制環境と成長見通しに影響を与えるサイバーセキュリティリスクの増大

中国のデータセンターマーケットは、非常に規制された環境で運営されています。データのローカリゼーション要件は、グローバルオペレーターに厳しいコンプライアンスを課しています。これにより、国のルールに適応する多国籍企業のコストが増加します。サイバーセキュリティの脅威も、機密情報を扱うオペレーターにとって課題です。企業は、データ侵害やハッキングに対するより高い安全策を求めています。コンプライアンスとセキュリティを確保することは、運用の複雑さを高めます。国境を越えた制限は、さらに複雑さを加えます。セクターは、イノベーションとセキュリティ義務の整合において長期的な課題に直面しています。

市場の機会

スマートシティプロジェクトとIoTエコシステムの拡大がエッジ施設への強い需要を創出

中国のデータセンターマーケットは、国家のスマートシティイニシアチブから恩恵を受けています。IoTエコシステムは、都市中心部でのエッジおよびマイクロ施設の需要を促進しています。交通管理、医療モニタリング、産業オートメーションなどの重要なサービスをサポートします。企業はインフラを迅速に拡大するためのパートナーシップを模索しています。地方自治体はエッジ展開のためのインセンティブを提供しています。低レイテンシーの要件により、小規模施設が不可欠です。プロバイダーは分散型都市エコシステムで新たな機会を捉えています。成長は全国的なスマートインフラストラクチャ目標と一致しています。

AI、クラウドゲーム、デジタルエンターテインメントインフラソリューションの需要増加

中国のデータセンターマーケットは、デジタルエンターテインメントの拡大から利益を得ています。AIを活用したクラウドゲームやストリーミングプラットフォームは、低レイテンシーのインフラを必要とします。数百万のユーザーに没入型の体験を提供します。企業はエンターテインメントとAI処理に特化した施設を拡大しています。高性能ストレージやGPUサーバーへの投資が流入しています。Eコマースプラットフォームも高度なデジタルインフラを求めています。エンターテインメントのブームは、投資家にとって長期的な機会を高めます。急速に成長するユーザーベースが持続的なインフラ成長を保証します。

市場セグメンテーション

コンポーネント別

ハードウェアは、中国のデータセンターマーケットで支配的であり、サーバー、ストレージ、ネットワーク機器の需要により推進されています。AI、クラウド、ビッグデータのワークロードの成長がハードウェア投資を強化しています。オーケストレーションやDCIMなどのソフトウェアソリューションも着実に拡大しています。マネージドやコンサルティングの提供などのサービスは、企業に強力な価値を提供します。プロバイダーは、ハードウェアをソフトウェアやサービスと組み合わせて、包括的なソリューションを提供します。性能ニーズのため、ハードウェアが引き続き主導しています。長期的な成長の見通しは、ハードウェア駆動のインフラストラクチャに集中しています。

データセンタータイプ別

ハイパースケール施設は、中国のデータセンターマーケットをリードし、最大の展開シェアを獲得しています。コロケーションおよびエンタープライズ施設は、企業がスケーラブルなソリューションを求める中で成長を続けています。クラウドおよびインターネットデータセンターは、デジタルサービス需要の急増に伴い拡大しています。IoTの成長により、エッジおよびマイクロデータセンターの重要性が増しています。メガ施設は、グローバルおよび国内のプレーヤーから大規模な投資を引き付けます。各タイプは、独自の業界ニーズを満たしています。ハイパースケールは、複数の業界に効率的にサービスを提供できるため、支配的です。

展開モデル別

ハイブリッド展開は、中国のデータセンターマーケットを支配しており、柔軟性とコスト最適化を組み合わせています。企業は、スケーラビリティのためにクラウドベースのリソースを活用しながら、オンプレミスのセキュリティを維持しています。オンプレミスモデルは、防衛や銀行などの機密セクターに引き続きサービスを提供しています。クラウドの採用は、迅速な展開を必要とする企業にとって加速しています。ハイブリッドモデルは、コンプライアンスニーズを満たしながら効率を提供します。プロバイダーは、ワークロード分散をバランスさせるためにカスタマイズされたソリューションを設計しています。ハイブリッドフレームワークは、その適応性のために魅力的であり続けます。それらは、長期的な戦略的重要性を推進し続けます。

企業規模別

大企業は、スケーラブルなインフラへの大規模な投資で中国のデータセンターマーケットを支配しています。中小企業は、クラウドの採用とコロケーションサービスを通じて着実に成長しています。中小企業は、デジタル化を活用して高度なコンピューティングリソースにアクセスしています。大企業は、ハイパースケールの拡大を引き続き推進しています。中小企業は、市場の多様化にとって重要です。それは、デジタルインフラの成長において両セグメントを重要な位置に置いています。投資の焦点は、大企業プロジェクトでより強くなっています。大企業は、業界の採用のペースを設定しています。

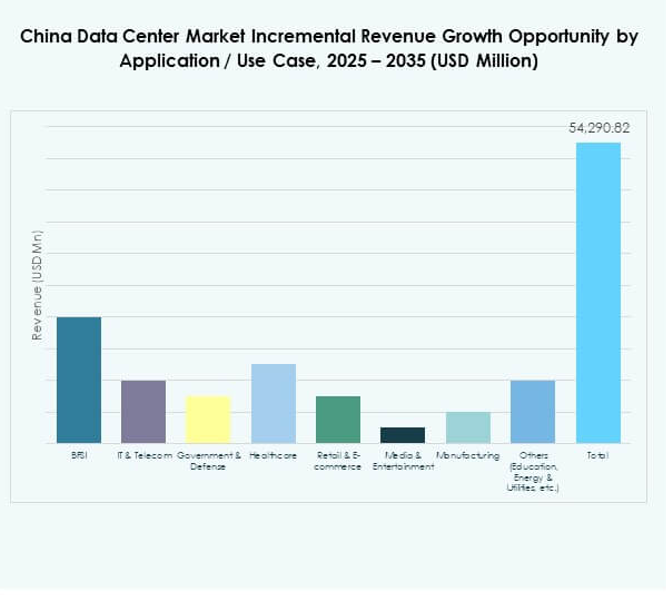

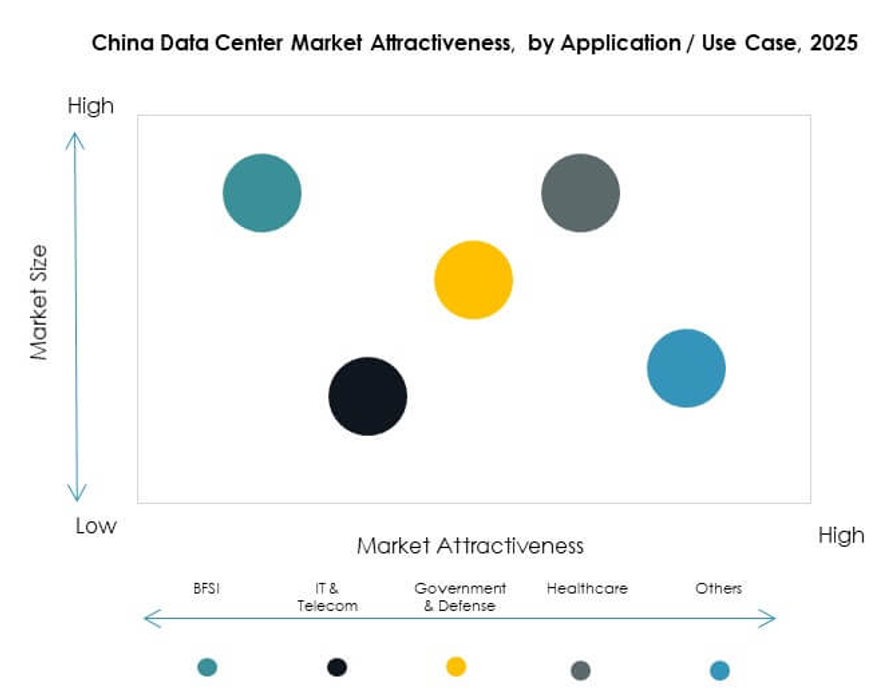

アプリケーション / ユースケース別

ITと通信が中国のデータセンターマーケットを支配し、最大のシェアを持っています。BFSIとeコマースも安全でスケーラブルなソリューションの需要を大きく牽引しています。医療分野ではデジタル記録と遠隔医療のためのインフラを採用しています。メディアとエンターテインメントはクラウドゲームとストリーミングで成長しています。政府と防衛部門は安全な施設を拡大しています。製造業はスマート産業の変革を推進しています。各アプリケーションは独自の需要特性を追加しています。ITと通信はデータ集約型の運用によりリーダーシップを維持しています。

エンドユーザー産業別

クラウドサービスプロバイダーが中国のデータセンターマーケットを支配し、拡大の主要な推進力となっています。企業はコロケーションとハイブリッドソリューションに多額の投資を行っています。政府機関は安全な国家インフラを強化しています。コロケーションプロバイダーは中小企業や中堅企業からの機会を捉えています。教育やエネルギーを含む他の産業も安定した需要を追加しています。これによりエンドユーザーの採用に多様性が強化されます。クラウドサービスプロバイダーは規模によりリーダーシップを維持しています。彼らは市場を形作る最も影響力のある力として残っています。

地域別インサイト

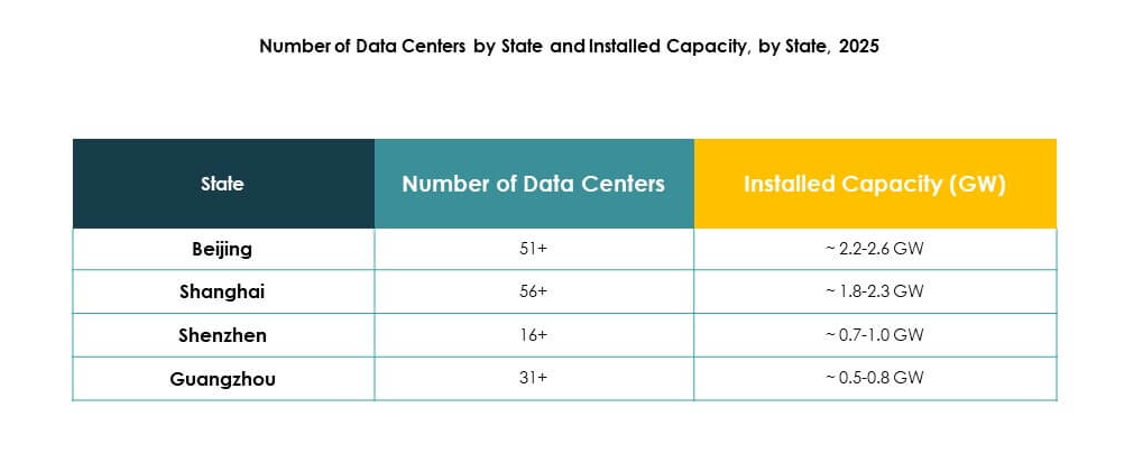

東部中国が沿岸経済の強さにより42%の市場シェアをリード

東部中国は中国のデータセンターマーケットで42%のシェアを持っています。上海や江蘇などの強力な経済拠点がデジタルインフラの需要を牽引しています。沿岸の接続性が国際的なデータフローとグローバルパートナーシップを強化しています。ハイパースケールとコロケーションプロバイダーが大規模施設への投資を引き寄せています。再生可能エネルギーの採用が持続可能性の取り組みを支えています。東部中国は戦略的なデジタルゲートウェイとしての地位を維持しています。その支配は都市の密集度と企業の集中を反映しています。

北京を中核技術拠点とする北部中国が31%のシェアを保持

北部中国は中国のデータセンターマーケットで31%のシェアを占めています。北京は強力な政府の存在と技術クラスターで成長を支えています。企業は好ましい政策フレームワークにより急速に拡大しています。AI、クラウドコンピューティング、大規模データプロジェクトの拠点として機能しています。強力な学術機関が研究主導のイノベーションを追加しています。北部中国は高い規制遵守で安定性を維持しています。その影響は企業と政府部門全体に広がっています。

- 例えば、GDSは北京でAIワークロードに最適化されたハイパースケールデータセンターキャンパスを運営しており、主要なクラウドプロバイダーに高密度のコンピュートと低遅延の接続を提供しています。このサイトはリアルタイムのAI駆動冷却制御を使用してエネルギー使用を最適化し、企業クライアントのためのスケーラブルなモデルトレーニングをサポートしています。

低コストとグリーンエネルギーに支えられた西部と中部中国が27%のシェアで台頭

西部と中部中国は中国のデータセンターマーケットで27%のシェアを獲得しています。低い土地とエネルギーコストが新たな展開を引き寄せています。四川省や内モンゴルなどの省が再生可能エネルギーを利用した施設をリードしています。これにより高密度の東部と北部の拠点にバランスを提供しています。政府のインセンティブがグリーンプロジェクトへの投資を奨励しています。エッジとモジュラー施設が都市化する都市で拡大しています。西部と中部地域はレジリエンスと全国的なカバレッジを強化しています。

- 例えば、2025年に中国聯通は青海省西寧にデータセンターを開設し、現在23,000近くの国産AIチップを使用して3,579ペタフロップスの計算能力を提供しており、中国が自給自足で再生可能エネルギーを利用した高性能インフラを推進していることを示しています。

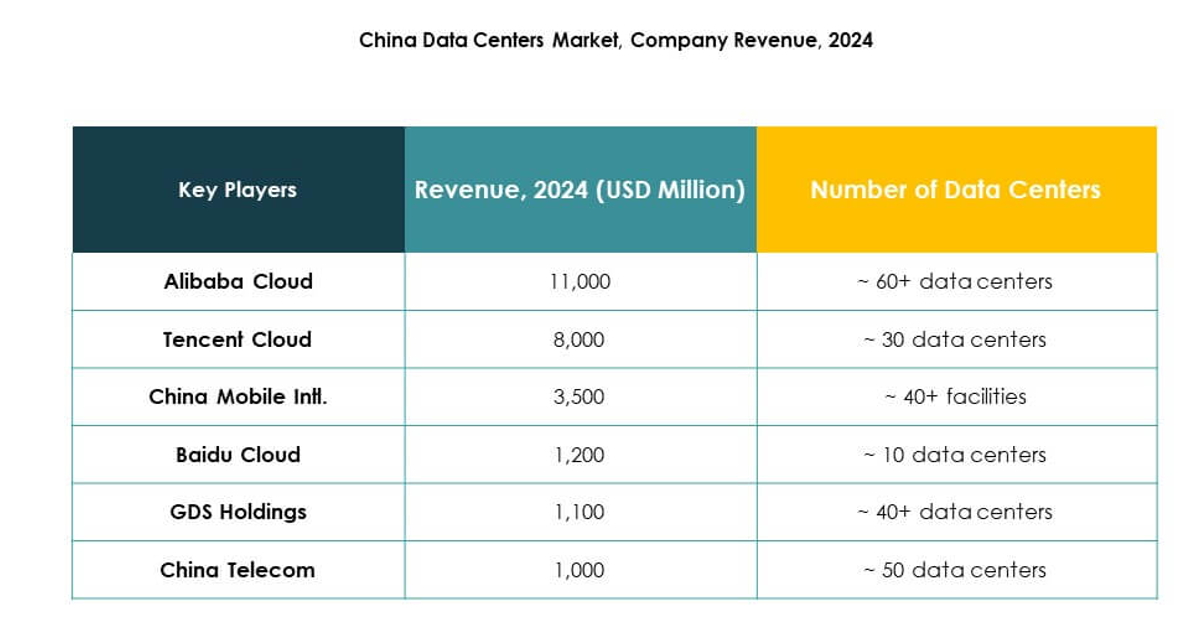

競争力のあるインサイト:

- アリババクラウド

- テンセントクラウド

- 中国移動国際

- 百度クラウド

- GDSホールディングス

- 中国電信

- デジタル・リアルティ・トラスト社

- NTTコミュニケーションズ株式会社

- マイクロソフト社

- アマゾンウェブサービス社

- グーグル合同会社(アルファベット社)

- その他

中国のデータセンターマーケットは、国内のリーダーとグローバルな参入者によって形成された非常に競争の激しい環境を特徴としています。アリババクラウド、テンセントクラウド、百度クラウドは、広範なクラウドプラットフォームと大規模な展開を通じて支配しています。中国移動国際や中国電信などの通信大手は、全国的なネットワークを活用してインフラ基盤を拡大しています。GDSホールディングスはコロケーションで中心的な役割を果たし、デジタル・リアルティやNTTのような国際企業はハイブリッドサービスの提供を強化しています。マイクロソフト、アマゾンウェブサービス、グーグルを含むグローバルなハイパースケールプロバイダーは、戦略的なパートナーシップと持続可能な投資を通じて存在感を拡大しています。企業は高密度コンピューティング、再生可能エネルギーの採用、エッジ拡張戦略に焦点を当て、デジタル経済全体での長期的な競争力を確保しながら急速な成長を維持しています。

最近の動向:

- 2025年9月、アリババクラウドはグローバルなデータセンター運営の拡大と、AIとクラウドの進展を加速するためのNvidiaとの戦略的パートナーシップを発表しました。同社は新しい人工知能製品を導入し、中国でのAI対応クラウドサービスの需要増加に対応するため、複数の国でのデータセンター開設計画を共有しました。

- 2025年9月、テンセントクラウドはTVUネットワークスと戦略的パートナーシップを結び、統合されたクラウドベースのメディア制作ソリューションを立ち上げました。このコラボレーションは、テンセントクラウドのインフラとTVUのマイクロサービスプラットフォームを活用して、グローバルなメディア組織の効率とスケーラビリティを向上させ、AI駆動の制作ワークフローをサポートし、中国のデジタルメディアセクターの進化するニーズに対応します。

- 2025年9月、ベインキャピタルは、中国を拠点とするデータセンタービジネスをWinTriX DCグループ(旧Chindata)を通じて、深圳東陽光産業有限公司(HEC)が率いるコンソーシアムに売却する画期的な取引を完了しました。この取引は約40億ドルと評価され、中国のデータセンター業界の歴史上最大の合併と買収を示し、投資家の需要と地域のデジタルインフラ変革におけるChindataの影響力を強調しています。

- 2025年9月、中国聯通は青海省西寧での大規模な新データセンタープロジェクトを発表しました。この3億9,000万ドルの施設は、主に国産のAIチップによって駆動されており、アリババのT-Head部門がこれまでに使用された約23,000プロセッサの72%を提供しています。このセンターは現在3,579ペタフロップスの計算能力を誇り、完成時には20,000ペタフロップスに達する予定であり、国際貿易摩擦に直面した際の国家技術独立性の向上を目指した戦略的な推進を表しています。