エグゼクティブサマリー:

日本のデータセンターコロケーション市場の規模は、2020年に9億1723万米ドルから2025年には22億2583万米ドルと評価され、2035年までに96億6793万米ドルに達すると予測されており、予測期間中のCAGRは15.73%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年日本データセンターコロケーション市場規模 |

22億2583万米ドル |

| 日本データセンターコロケーション市場、CAGR |

15.73% |

| 2035年日本データセンターコロケーション市場規模 |

96億6793万米ドル |

急速なクラウド採用、AI統合、先進的なデジタルインフラが、企業やハイパースケールプロバイダーからの強い需要を牽引しています。市場は、省エネ技術、ハイブリッドクラウドモデル、安全な接続ソリューションへの投資によって拡大しています。企業は、日本のデータセンターコロケーション市場を、運用の俊敏性、データセキュリティ、競争力のある成長を支える戦略的な基盤と見なしています。

東京と大阪は、強力な接続性、企業密度、成熟したインフラにより、主要なハブとなっています。新興地域は、運営者がコスト削減と冗長性向上のためにセカンダリ市場への容量拡大を進める中で注目を集めています。この地理的多様化は、国家のレジリエンスを強化し、市場の発展を加速させます。

市場の推進要因

重要産業におけるデジタルトランスフォーメーションの加速

クラウド採用、AIアプリケーション、インダストリー4.0イニシアチブの急速な拡大が、高容量コロケーションインフラへの強い需要を生み出しています。銀行、医療、製造、通信の企業は、オートメーション、エッジコンピューティング、リアルタイムデータ処理をサポートするために、スケーラブルなデータセンター環境に移行しています。日本のデータセンターコロケーション市場は、このシフトから恩恵を受け、より迅速なデジタル実行を可能にしています。企業に柔軟性、安全性、運用のレジリエンスを提供します。高速ファイバーネットワークと低遅延の相互接続が、ビジネス継続性戦略を強化します。投資家は、この変革を現代のデジタルインフラの長期的な成長エンジンと見なしています。

ハイパースケール展開の増加とハイブリッドクラウド統合

ハイパースケールクラウドプロバイダーは、企業のワークロード需要の増加に対応するために、主要都市ハブでの運用を拡大しています。コロケーション施設は、パブリッククラウドとプライベートクラウド環境を統合するために重要な役割を果たしています。日本のデータセンターコロケーション市場は、パフォーマンスを向上させ、インフラ全体のコストを削減する安全なハイブリッドモデルをサポートしています。運営者がリソースを最適化しながらコンプライアンスを維持できるようにします。グローバルなクラウド企業は、サービスカバレッジを拡大するために国内の運営者と提携しています。これらのコラボレーションは、アベイラビリティゾーンを増やし、エコシステムの成熟度を強化します。企業は、業種を超えて運用の俊敏性と迅速なサービス提供を得ることができます。

- 例えば、2024年12月にAWSは、1 G、10 G、100 GのMACsec対応ポートをサポートする新しいDirect ConnectロケーションをTelehouse Osaka 2に発表しました。AT TOKYOのCC1中央データセンターもAWS Direct Connectのロケーションをホストしており、日本での安全な接続オプションを強化しています。

データローカライゼーションとサイバーセキュリティの要件の増加

日本の規制フレームワークは、安全でローカライズされたインフラストラクチャの需要を促進しています。データローカライゼーションの義務により、重要な情報を国内に留める必要があり、国内のコロケーションセンターへの依存が増加しています。日本のデータセンターコロケーション市場は、コンプライアンスをサポートしながら、強力なサイバーセキュリティと物理的セキュリティ対策を確保しています。これは、データ主権とリスク軽減に関する企業の懸念に対処します。BFSI、ヘルスケア、政府などの業界は、高度なセキュリティソリューションを求めています。オペレーターは、次世代の暗号化、ゼロトラストモデル、強靭なネットワークアーキテクチャに投資しています。強力なコンプライアンスフレームワークは、国内外の投資家を引き付けます。

戦略的インフラ投資と再生可能エネルギーの採用

再生可能エネルギーの統合と電力効率への投資が、長期的なインフラ戦略を再構築しています。オペレーターは、効率的な冷却システム、再生可能エネルギーの調達、高密度ラックを展開し、企業の持続可能性目標を達成しています。日本のデータセンターコロケーション市場は、この変化を反映し、インフラ拡張を環境目標と一致させています。これにより、持続可能な成長と競争上の差別化の機会が生まれます。グリーン認証と低PUE目標は、ESGに焦点を当てた投資家を引き付けます。エネルギーの安全性とグリッドの近代化は、信頼性と運用の継続性を向上させます。戦略的なインフラ資金調達は、主要都市や新興地域での容量拡大をサポートします。

- 例えば、2024年3月にMCデジタルリアルティは、千葉県印西市に34 MWのIT容量を持つNRT12施設を開設しました。このサイトは、ラックあたり最大70 kWをサポートし、先進的な空気補助液冷技術を使用しており、ハイパースケール展開のためのインフラ効率を向上させています。

市場動向

エッジ展開の急増とレイテンシ最適化イニシアチブ

エッジコンピューティングは、コンピュートリソースをユーザーやデバイスに近づけることで、データセンターの風景を再形成しています。企業は、自動運転車、遠隔医療、没入型メディアなどのアプリケーションをサポートするために、超低レイテンシを求めています。日本のデータセンターコロケーション市場は、分散型エッジアーキテクチャに向かって進化しています。これにより、オペレーターはローカライズされたワークロードをホストしながら、コアハイパースケールノードへの接続を維持できます。通信事業者とクラウドプロバイダーは、エッジ展開プロジェクトで協力しています。この変化は、サービス提供速度を加速させます。エッジノードは、デジタル経済の拡大とリアルタイム処理の需要にとって重要なものとなっています。

モジュラー建設と迅速な展開モデルへの注力

データセンターオペレーターは、建設時間を短縮し、柔軟性を高めるためにモジュラーおよびプレハブ設計に向かっています。これらのモデルは、都市部および地域での迅速な容量展開を可能にします。日本のデータセンターコロケーション市場は、この変化に適応し、スケーラブルなモジュラーデザインを実装しています。これにより、オペレーターは動的な企業ニーズや技術的変化に対応できます。モジュラービルドは、標準化をサポートし、コスト効率を改善し、アップグレードを容易にします。オペレーターは、二次市場に迅速に拡大できます。この機動性は、ネットワークの回復力を強化し、競争力のあるポジショニングを確保します。

キャリアニュートラルな相互接続エコシステムの拡大

キャリアニュートラル施設は、柔軟でコスト効果の高い接続性を求める企業にとって戦略的資産となっています。企業は、複数のクラウドおよびネットワークサービスプロバイダーをホストする相互接続が豊富なキャンパスを好みます。日本のデータセンターコロケーション市場は、これらのエコシステムで強力な発展を遂げています。これにより、クロスコネクティビティとマルチクラウドの相互運用性が向上します。データ集約型産業は、レイテンシの低減と冗長性の向上の恩恵を受けています。相互接続ハブは、国内外のサービスプロバイダーを引き付けています。このエコシステムの成長は、地域のデジタルトランスフォーメーションを支援し、日本のグローバル接続プロファイルを強化します。

インフラ効率のためのAIと自動化の統合

AI駆動の運用と予測保守ツールは、コロケーション管理を変革しています。自動化された監視システムはエネルギー使用を最適化し、機器の稼働時間を改善します。日本のデータセンターコロケーション市場は、運用パフォーマンスを向上させるためにAIの導入を進めています。これにより、リアルタイムの負荷分散とリソースの最適化が可能になります。オペレーターは、顧客サービスレベルを向上させながら運用コストを削減します。自動化は、レジリエントでアジャイルなインフラ戦略をサポートします。これらの変化は、容量利用率を向上させ、炭素排出量を削減し、大規模施設の将来性を保証します。

市場の課題

高い電力消費とエネルギー持続可能性の制約

コロケーションインフラの拡大に伴い、エネルギー需要と電力網の圧力が高まっています。高密度コンピューティングとハイパースケールの拡張により電力使用量が増加し、運用コストが上昇します。日本のデータセンターコロケーション市場は、持続可能なエネルギー調達と成長を一致させるための強い圧力に直面しています。これには、電力網の近代化と再生可能エネルギー容量への投資が必要です。オペレーターは、拡張と電力効率目標のバランスを取る上での課題に直面しています。厳しい環境規制により、コンプライアンス要件が増加します。主要ハブでの土地の限られた供給がコスト圧力を増大させます。エネルギー調達の複雑さは、投資家とオペレーターにとって重要な運用制約として残ります。

不動産とインフラ開発コストの上昇

日本の限られた都市部の土地供給と高い建設コストは、大規模データセンター開発への障壁を高めています。東京や大阪のような戦略的ハブでの優良不動産の確保には、高い資本支出が伴います。日本のデータセンターコロケーション市場は、新しい建設と拡張のタイムラインを遅らせるコスト制約を経験しています。投資収益をバランスさせるためには、強力な財務戦略が必要です。規制承認と土地利用制限が遅延を引き起こします。オペレーターは、革新的なスペース最適化とモジュラーソリューションを採用しなければなりません。これらの経済的圧力は、スケーラビリティを課題とし、投資の柔軟性を低下させます。

市場の機会

二次市場と地域エッジクラスターへの拡大

東京や大阪以外での分散型ITインフラの需要が高まっています。オペレーターは、コスト効果の高い容量展開と戦略的ネットワーク多様化のために二次都市を特定しています。日本のデータセンターコロケーション市場は、この地域拡大から利益を得る位置にあります。これにより、全国ネットワーク全体でレイテンシの低減とレジリエンスの向上がサポートされます。企業は、災害復旧を強化するために多様化した展開モデルを好みます。これにより、未開拓のクラスターをターゲットとするオペレーターに新たな投資機会が生まれます。エッジフットプリントの拡大は、市場の成熟を加速させます。

グリーンで高密度なインフラのための戦略的提携

持続可能性は、オペレーター、ユーティリティ、テクノロジー企業間の戦略的提携を推進しています。パートナーシップにより、再生可能エネルギーで駆動されるエネルギー効率の高い高密度施設の開発が可能になります。日本のデータセンターコロケーション市場はESG目標と一致しており、機関投資家にとって魅力的です。革新的な冷却システム、低PUE設計、炭素削減目標をサポートしています。グリーンアライアンスは運用の信頼性とブランドの評判を強化します。オペレーターはこれらの協力を利用して、長期的なエネルギー契約を確保し、インフラの経済性を向上させています。

市場セグメンテーション

タイプ別

小売コロケーションは、日本のデータセンターコロケーション市場で大きなシェアを占めており、柔軟な容量ソリューションを求める中小企業や企業からの高い需要によって牽引されています。東京と大阪でハイパースケールプロバイダーの存在が増加するにつれて、卸売コロケーションが拡大しています。ハイブリッドクラウドコロケーションは、パブリッククラウドとプライベートクラウドの統合ニーズにより注目を集めています。小売施設は迅速な展開を可能にし、卸売は規模でのコスト効率を確保します。このタイプベースの構造は、多様な企業のワークロード需要をサポートします。

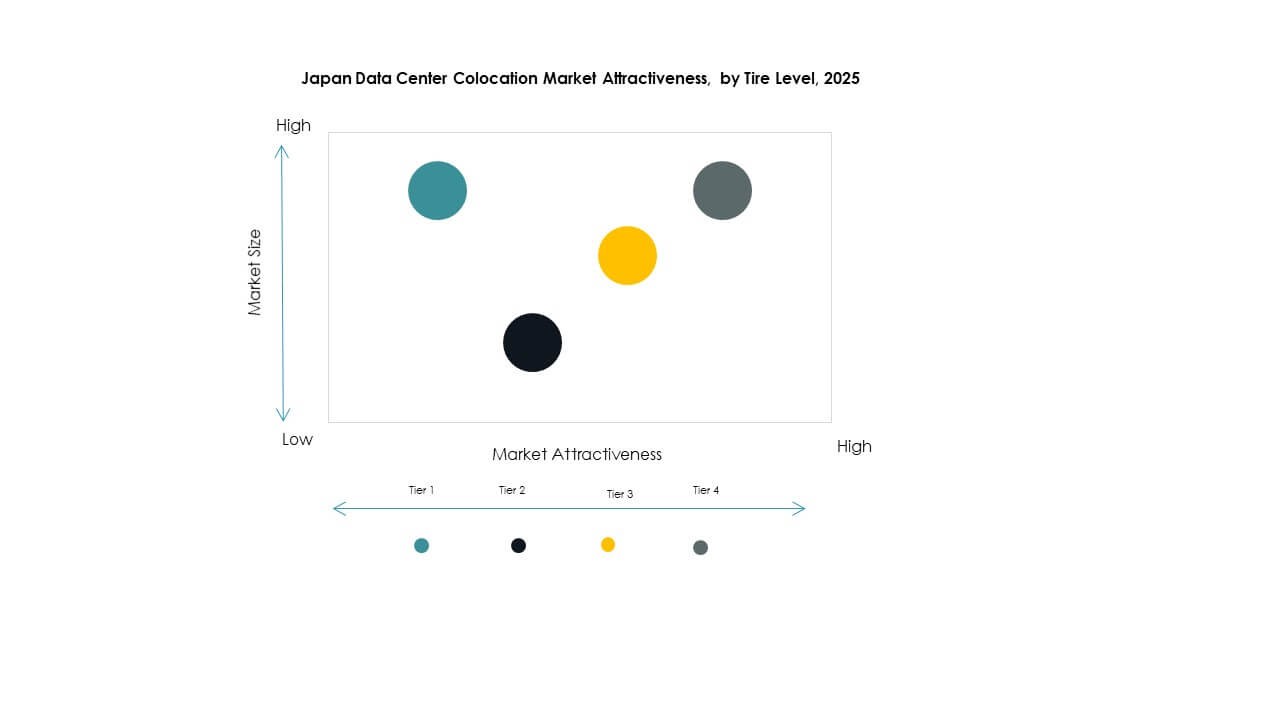

ティアレベル別

ティア3施設は、強力な稼働時間保証と信頼性により、日本のデータセンターコロケーション市場で最大のシェアを占めています。ティア4は、重要な産業が高可用性とフォールトトレランスを求めるため、急速に成長しています。ティア1とティア2は、低いレジリエンスニーズを持つ小規模展開において依然として関連性があります。ティア3は、コストとパフォーマンスのバランスを求める企業の需要とよく一致しています。強力なSLAコミットメントと冗長性が金融および通信セクターでの採用を促進しています。

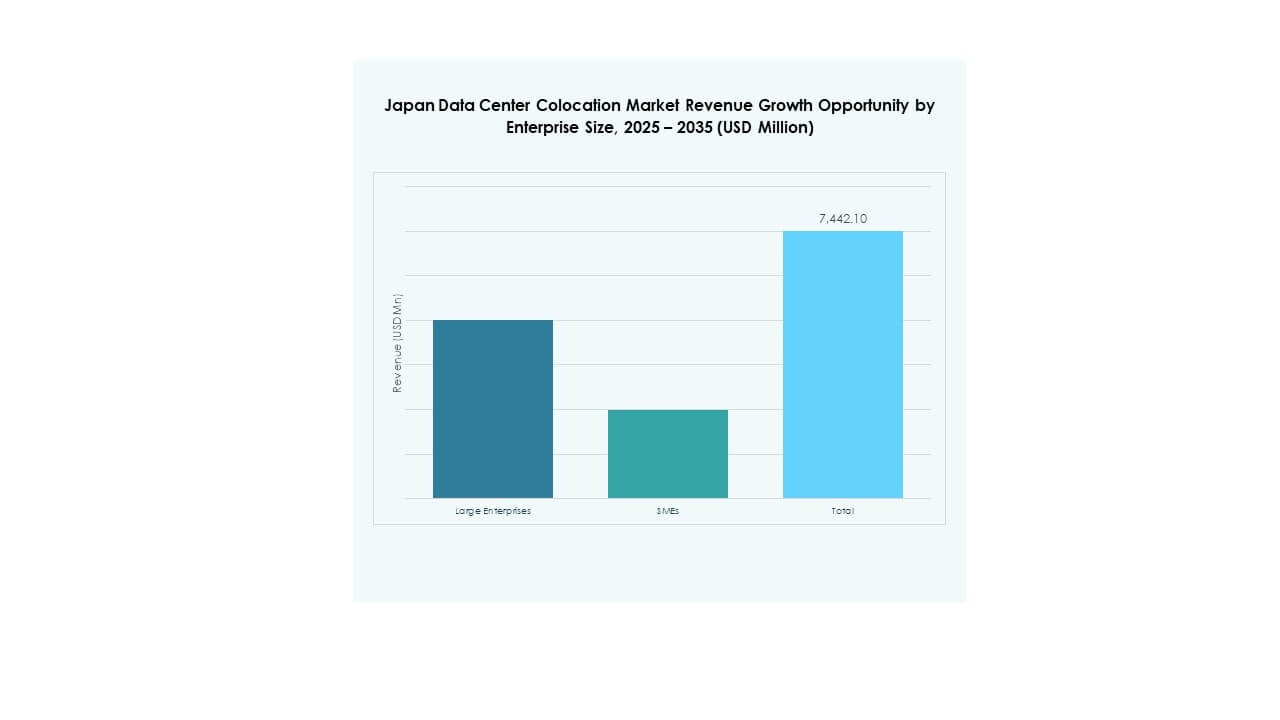

企業規模別

大企業は、日本のデータセンターコロケーション市場をリードしており、強力なデジタルトランスフォーメーションプログラムにより支配的なシェアを貢献しています。中小企業は、コスト削減、セキュリティ、スケーラビリティによって採用が増加しています。企業は高いCAPEXを避け、コア業務に集中するためにコロケーションを好みます。大企業はハイブリッドおよびハイパースケール対応施設の需要を牽引しています。中小企業は小売コロケーションスペースとマネージドサービスの安定した需要を生み出しています。このサイズベースの構造は、安定した成長と高成長の顧客セグメントの両方をサポートします。

エンドユーザー産業別

IT&通信セグメントは、日本のデータセンターコロケーション市場を支配しており、強力なクラウド採用、データトラフィックの成長、高度なネットワークインフラによって支えられています。BFSIは、安全なインフラニーズと規制遵守によってすぐに続きます。ヘルスケアとメディアセクターは、低遅延とデータ駆動サービスを通じて存在感を拡大しています。小売業はオムニチャネル戦略を改善するためにコロケーションを活用しています。教育や物流などの他の産業は、垂直方向の多様化を強化し、安定した成長に貢献しています。

地域別インサイト

東京首都圏 – コアハイパースケールおよび接続性ハブ

東京は、日本のデータセンターコロケーション市場の58%を占めており、最大のサブリージョンです。ハイパースケールオペレーター、金融機関、グローバルクラウドプロバイダーの主要ハブとして機能しています。東京の高度な接続インフラ、信頼性の高い電力網、高い企業密度が需要を牽引しています。強力なファイバーバックボーンとキャリアニュートラルな相互接続の恩恵を受けています。大手テクノロジー企業は、低遅延展開のために東京を優先しています。不動産の制約は残りますが、戦略的な垂直建設とモジュラー建設が継続的な拡張をサポートしています。

- 例えば、Equinixは2023年に東京(千葉県印西市)にTY13xデータセンターを開設し、2024年後半にはTY15を発表してコロケーションと相互接続の拡大を図っています。これらの施設は、東京をグローバルなクラウドおよびハイパースケールオペレーターの戦略的ハブとしての地位を強化します。

大阪地域 – 戦略的冗長性とセカンダリーハブ

大阪は日本のデータセンターコロケーション市場の31%を占め、戦略的なバックアップおよびセカンダリー展開の拠点として機能しています。大企業の災害復旧戦略や容量バランスをサポートします。大阪の接続性の向上、土地コストの低さ、規制の安定性は拡張に魅力的です。オペレーターは西日本のワークロードのレイテンシを低減するために大阪を利用しています。通信事業者との地域パートナーシップは相互接続密度を高めます。市の安定したインフラ投資は、東京の補完的なハブとしての役割を強化します。

- 例えば、2024年5月にDigital RealtyはMC Digital Realtyとのジョイントベンチャーを通じて、千葉県印西市で31 MWのNRT14データセンターの建設を開始しました。この施設は2025年12月に開業予定で、キャンパスの容量を104 MWに拡大し、日本のハイパースケールインフラの拡張を強化します。

新興セカンダリー地域 – エッジフットプリントの拡大

新興都市は日本のデータセンターコロケーション市場の11%を占め、エッジネットワーク拡張において重要性が増しています。福岡、名古屋、札幌などの場所が分散展開の好ましいサイトになりつつあります。これらの地域はコスト優位性、土地の利用可能性、拡大するネットワークインフラを提供します。オペレーターは地域の企業ニーズに応えるためにモジュラーでエネルギー効率の高い施設に投資しています。これらの地域でのエッジ展開はレイテンシを低減し、回復力を高めます。この地理的多様化は国のデジタルインフラの成長を支えます。

競争力インサイト:

- NTTコミュニケーションズ

- MCデジタルリアルティ

- ソフトバンク

- 三菱

- Amazon Web Services (AWS)

- Google Cloud

- 日本テレコム株式会社

- Coltテクノロジーサービスグループ株式会社

- CoreSite

- CyrusOne

- デジタルリアルティトラスト

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

日本のデータセンターコロケーション市場は、国内オペレーターとグローバルなハイパースケールプロバイダー間での激しい競争が特徴です。NTTコミュニケーションズとMCデジタルリアルティが広範なインフラと高度な接続性を通じて支配しています。AWS、Google Cloud、Equinixなどのグローバルプレーヤーは、戦略的提携とハイブリッドモデルを通じてローカルフットプリントを拡大しています。オペレーターは、グリーンエネルギーの調達、低レイテンシネットワーク、モジュラービルドに焦点を当て、企業契約を確保しています。通信会社とのパートナーシップは相互接続密度を強化します。競合他社は、持続可能性、スケーラビリティ、サービスの深さを通じて差別化を図っています。エッジ展開とキャリアニュートラルエコシステムへの継続的な投資が市場のリーチと顧客維持を強化します。

最近の動向:

- 2025年10月、NTT DOCOMO BUSINESS(旧NTTコミュニケーションズ株式会社)は、OMRON株式会社と提携し、Catena-X標準を活用した安全なデータコラボレーションソリューションを提供することになりました。この提携は、製造現場全体で運用技術(OT)と情報技術(IT)データを統合し、日本の産業エコシステムにおけるサプライチェーンの透明性とサイバーセキュリティを向上させることを目的としています。

- 2025年10月、ソフトバンク株式会社は、オラクル株式会社と提携し、日本での主権クラウドおよびAIサービスを提供することになりました。この協力の下、ソフトバンクはオラクル・アロイに支えられたCloud PF Type Aを立ち上げ、日本市場におけるデータ主権とサイバーセキュリティを強化しました。この取り組みは、安全なデータセンターを通じて200以上のオラクルクラウドインフラストラクチャ(OCI)サービスを提供し、日本のクラウド独立戦略を強化することを目的としています。

- 2024年5月、デジタル・リアルティは、三菱との合弁会社であるMCデジタル・リアルティを通じて、千葉県印西市で31MWのデータセンター(NRT14)の建設を開始しました。2025年12月までに稼働予定のこの施設は、空気補助液冷却を使用したAIワークロードに特化しています。この拡張により、印西キャンパスの容量は104MWに達し、日本の成長するAIおよびハイパースケールインフラ市場における合弁会社の役割を強化します。

- 2025年2月、Colt Data Centre Servicesは、東京で大規模データセンターInzai 4を開設しました。4.8MWのIT負荷を持つ施設の第一段階は稼働中で、完成すると総容量20MWを提供します。フィデリティと三井の合弁事業の下で開発されたInzai 4は、日本のハイパースケールコロケーション市場におけるColtの存在感をさらに強化します。