Resumo executivo:

O tamanho do Mercado de Colocation de Data Centers do Japão foi avaliado em USD 917,23 milhões em 2020 para USD 2.225,83 milhões em 2025 e espera-se que atinja USD 9.667,93 milhões até 2035, com um CAGR de 15,73% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Colocation de Data Centers do Japão 2025 |

USD 2.225,83 Milhões |

| Mercado de Colocation de Data Centers do Japão, CAGR |

15,73% |

| Tamanho do Mercado de Colocation de Data Centers do Japão 2035 |

USD 9.667,93 Milhões |

A rápida adoção da nuvem, a integração de IA e a infraestrutura digital avançada estão impulsionando uma forte demanda de empresas e provedores de hiperescala. O mercado está se expandindo com investimentos em tecnologias energeticamente eficientes, modelos de nuvem híbrida e soluções de conectividade segura. As empresas veem o Mercado de Colocation de Data Centers do Japão como uma espinha dorsal estratégica para apoiar a agilidade operacional, a segurança dos dados e o crescimento competitivo em uma economia em transformação digital.

Tóquio e Osaka são os principais centros devido à forte conectividade, densidade empresarial e infraestrutura madura. Regiões emergentes estão ganhando atenção à medida que os operadores expandem a capacidade para mercados secundários para reduzir custos e melhorar a redundância. Essa diversificação geográfica fortalece a resiliência nacional e acelera o desenvolvimento do mercado.

Motivadores de Mercado

Acelerando a Transformação Digital em Indústrias Críticas

A rápida expansão da adoção da nuvem, das aplicações de IA e das iniciativas da Indústria 4.0 impulsiona uma forte demanda por infraestrutura de colocation de alta capacidade. Empresas nos setores bancário, de saúde, manufatura e telecomunicações estão migrando para ambientes de data centers escaláveis para apoiar a automação, a computação de borda e o processamento de dados em tempo real. O Mercado de Colocation de Data Centers do Japão se beneficia dessa mudança, permitindo uma execução digital mais rápida. Oferece às empresas flexibilidade, segurança e resiliência operacional. Redes de fibra de alta velocidade e interconexões de baixa latência fortalecem as estratégias de continuidade de negócios. Os investidores veem essa transformação como um motor de crescimento a longo prazo para a infraestrutura digital moderna.

Aumento das Implantações de Hiperescala e Integração de Nuvem Híbrida

Provedores de nuvem de hiperescala estão ampliando operações em centros urbanos chave para atender à crescente demanda de carga de trabalho empresarial. As instalações de colocation estão se tornando críticas para integrar ambientes de nuvem pública e privada. O Mercado de Colocation de Data Centers do Japão apoia modelos híbridos seguros que melhoram o desempenho e reduzem os custos totais de infraestrutura. Permite que os operadores otimizem recursos enquanto mantêm a conformidade. Empresas globais de nuvem estão se associando a operadores domésticos para expandir a cobertura de serviços. Essas colaborações aumentam as zonas de disponibilidade e fortalecem a maturidade do ecossistema. As empresas ganham agilidade operacional e entrega de serviços mais rápida em diversos setores.

- Por exemplo, em dezembro de 2024, a AWS anunciou uma nova localização do Direct Connect na Telehouse Osaka 2, suportando portas habilitadas para MACsec de 1 G, 10 G e 100 G. O CC1 Chuo Data Center da AT TOKYO também hospeda uma localização do AWS Direct Connect, aprimorando as opções de conectividade segura no Japão.

Crescentes Requisitos de Localização de Dados e Cibersegurança

O quadro regulatório do Japão está impulsionando a demanda por infraestrutura segura e localizada. As exigências de localização de dados requerem que informações críticas permaneçam dentro das fronteiras nacionais, aumentando a dependência de centros de colocation domésticos. O Mercado de Colocation de Data Centers do Japão apoia a conformidade enquanto garante medidas robustas de cibersegurança e segurança física. Ele aborda preocupações empresariais sobre soberania de dados e mitigação de riscos. Indústrias como BFSI, saúde e governo exigem soluções de segurança avançadas. Operadores investem em criptografia de última geração, modelos de confiança zero e arquitetura de rede resiliente. Estruturas de conformidade fortes atraem investidores locais e internacionais.

Investimento Estratégico em Infraestrutura e Adoção de Energia Renovável

Investimentos na integração de energia renovável e eficiência energética estão reformulando estratégias de infraestrutura a longo prazo. Operadores estão implantando sistemas de resfriamento eficientes, fontes renováveis e racks de alta densidade para atender às metas de sustentabilidade empresarial. O Mercado de Colocation de Data Centers do Japão reflete essa mudança, alinhando a expansão da infraestrutura com objetivos ambientais. Isso cria oportunidades para crescimento sustentável e diferenciação competitiva. Certificações verdes e metas de PUE baixo atraem investidores focados em ESG. Segurança energética e modernização da rede aumentam a confiabilidade e a continuidade operacional. O financiamento estratégico de infraestrutura apoia a expansão de capacidade em cidades-chave e regiões emergentes.

- Por exemplo, em março de 2024, a MC Digital Realty inaugurou a instalação NRT12 em Inzai, Chiba, com 34 MW de capacidade de TI. O local suporta até 70 kW por rack e utiliza tecnologia avançada de resfriamento líquido assistido por ar, aprimorando a eficiência da infraestrutura para implantações em grande escala.

Tendências de Mercado

Aumento nas Implantações de Edge e Iniciativas de Otimização de Latência

A computação de borda está reformulando o cenário dos data centers ao trazer recursos de computação mais próximos dos usuários e dispositivos. As empresas demandam latência ultrabaixa para suportar aplicações como veículos autônomos, telemedicina e mídia imersiva. O Mercado de Colocation de Data Centers do Japão está evoluindo em direção a arquiteturas de borda distribuída. Isso permite que operadores hospedem cargas de trabalho localizadas enquanto mantêm a conectividade com nós centrais em grande escala. Operadoras de telecomunicações e provedores de nuvem estão colaborando em projetos de implantação de borda. Essa mudança acelera a velocidade de entrega de serviços. Nós de borda estão se tornando vitais para a expansão da economia digital e demandas de processamento em tempo real.

Foco na Construção Modular e Modelos de Implantação Rápida

Operadores de data centers estão se movendo em direção a designs modulares e pré-fabricados para reduzir tempos de construção e aumentar a flexibilidade. Esses modelos permitem uma implantação de capacidade mais rápida em locais urbanos e regionais. O Mercado de Colocation de Data Centers do Japão está se adaptando a essa mudança implementando designs modulares escaláveis. Isso ajuda os operadores a se alinharem com as necessidades dinâmicas das empresas e mudanças tecnológicas. Construções modulares suportam padronização, melhoram a eficiência de custos e facilitam atualizações. Operadores podem expandir rapidamente para mercados secundários. Essa agilidade fortalece a resiliência da rede e garante uma posição competitiva.

Expansão dos Ecossistemas de Interconexão Neutros em Relação a Operadoras

As instalações neutras em relação a operadoras estão se tornando ativos estratégicos para empresas que buscam conectividade flexível e econômica. As empresas preferem campi ricos em interconexão que hospedam vários provedores de serviços de nuvem e rede. O mercado de colocation de data centers no Japão está vendo um forte desenvolvimento nesses ecossistemas. Isso melhora a interconectividade e a interoperabilidade em múltiplas nuvens. Indústrias intensivas em dados se beneficiam de menor latência e melhor redundância. Hubs de interconexão estão atraindo provedores de serviços globais e domésticos. Esse crescimento do ecossistema apoia a transformação digital regional e fortalece o perfil de conectividade global do Japão.

Integração de IA e Automação para Eficiência de Infraestrutura

Operações impulsionadas por IA e ferramentas de manutenção preditiva estão transformando a gestão de colocation. Sistemas de monitoramento automatizados otimizam o uso de energia e melhoram o tempo de atividade dos equipamentos. O mercado de colocation de data centers no Japão está adotando a IA para melhorar o desempenho operacional. Isso permite balanceamento de carga em tempo real e otimização de recursos. Os operadores reduzem os custos operacionais enquanto melhoram os níveis de serviço ao cliente. A automação apoia estratégias de infraestrutura resilientes e ágeis. Essas mudanças melhoram a utilização da capacidade, reduzem a pegada de carbono e preparam grandes instalações para o futuro.

Desafios do Mercado

Alto Consumo de Energia e Restrições de Sustentabilidade Energética

A crescente escala da infraestrutura de colocation cria uma demanda crescente por energia e pressão na rede. A computação de alta densidade e a expansão em larga escala aumentam o uso de energia, elevando os custos operacionais. O mercado de colocation de data centers no Japão enfrenta forte pressão para alinhar o crescimento com fontes de energia sustentáveis. Isso requer modernização da rede e investimento em capacidade renovável. Os operadores enfrentam desafios para equilibrar a expansão com metas de eficiência energética. Regulamentações ambientais rigorosas aumentam os requisitos de conformidade. A disponibilidade limitada de terras em hubs chave aumenta a pressão de custos. A complexidade do fornecimento de energia continua sendo uma restrição operacional chave para investidores e operadores.

Crescentes Custos de Imóveis e Desenvolvimento de Infraestrutura

A oferta limitada de terras urbanas no Japão e os altos custos de construção aumentam as barreiras para o desenvolvimento de data centers em larga escala. Garantir imóveis de primeira linha em hubs estratégicos como Tóquio e Osaka envolve altos gastos de capital. O mercado de colocation de data centers no Japão enfrenta restrições de custos que desaceleram novas construções e cronogramas de expansão. Isso requer estratégias financeiras fortes para equilibrar os retornos sobre o investimento. Aprovações regulatórias e limitações de uso do solo adicionam atrasos. Os operadores devem adotar soluções inovadoras de otimização de espaço e modulares. Essas pressões econômicas desafiam a escalabilidade e reduzem a flexibilidade de investimento.

Oportunidades de Mercado

Expansão em Mercados Secundários e Clusters Regionais de Borda

A demanda por infraestrutura de TI distribuída está aumentando fora de Tóquio e Osaka. Os operadores estão identificando cidades secundárias para implantação de capacidade econômica e diversificação estratégica de rede. O mercado de colocation de data centers no Japão está posicionado para se beneficiar dessa expansão regional. Isso apoia a redução da latência e melhor resiliência em redes nacionais. As empresas preferem modelos de implantação diversificados para melhorar a recuperação de desastres. Isso cria novas oportunidades de investimento para operadores que visam clusters inexplorados. A expansão de footprints de borda acelera a maturidade do mercado.

Alianças Estratégicas para Infraestrutura Verde e de Alta Densidade

A sustentabilidade está impulsionando alianças estratégicas entre operadoras, concessionárias e empresas de tecnologia. Parcerias permitem o desenvolvimento de instalações de alta densidade e eficiência energética alimentadas por energia renovável. O mercado de colocation de data centers no Japão está alinhado com os objetivos ESG, tornando-o atraente para investidores institucionais. Ele apoia sistemas de resfriamento inovadores, designs de PUE baixo e metas de redução de carbono. Alianças verdes fortalecem a confiabilidade operacional e a reputação da marca. As operadoras usam essas colaborações para garantir contratos de energia de longo prazo e melhorar a economia da infraestrutura.

Segmentação de Mercado

Por Tipo

A colocation de varejo domina o mercado de colocation de data centers no Japão com uma grande participação, impulsionada pela alta demanda de PMEs e empresas que buscam soluções de capacidade flexíveis. A colocation em atacado está se expandindo à medida que provedores de hiperescala aumentam sua presença em Tóquio e Osaka. A colocation em nuvem híbrida está ganhando força devido às necessidades de integração entre nuvens públicas e privadas. Instalações de varejo permitem implantação mais rápida, enquanto o atacado garante eficiência de custo em escala. Esta estrutura baseada em tipo apoia demandas diversas de cargas de trabalho empresariais.

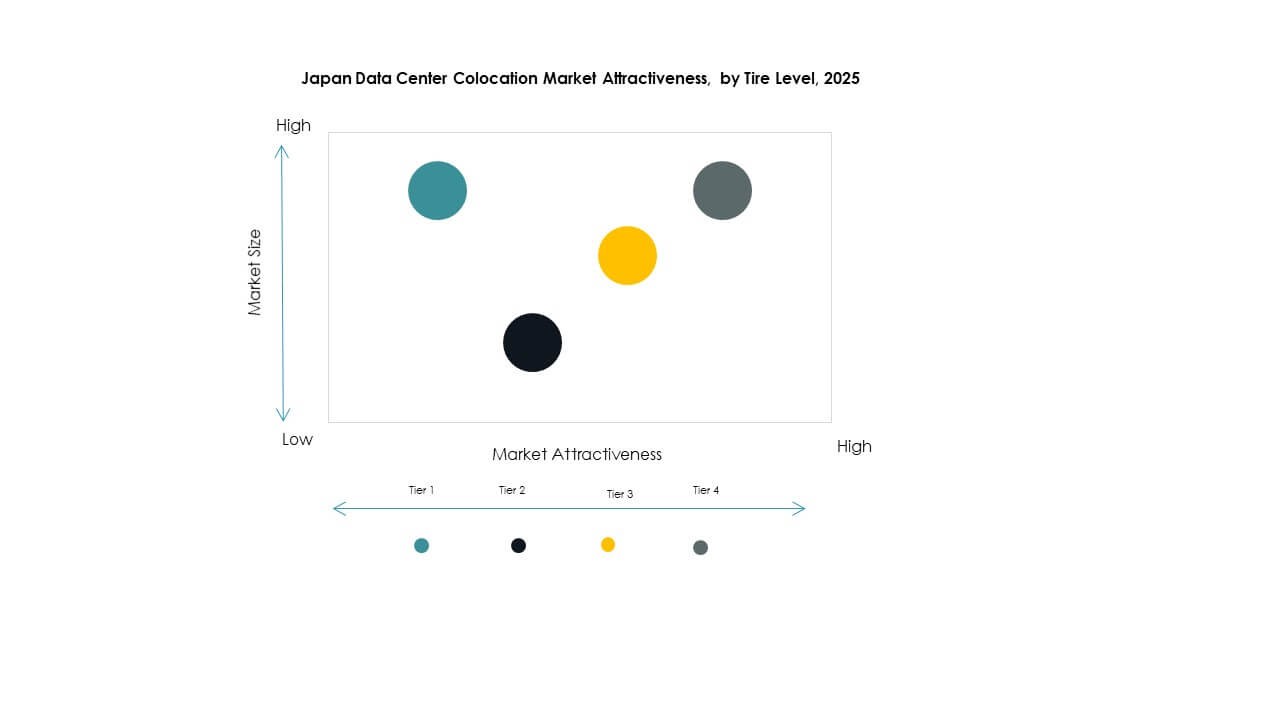

Por Nível de Tier

Instalações de Tier 3 detêm a maior participação no mercado de colocation de data centers no Japão devido à sua forte garantia de tempo de atividade e confiabilidade. O Tier 4 está crescendo rapidamente à medida que indústrias críticas exigem alta disponibilidade e tolerância a falhas. Tier 1 e Tier 2 permanecem relevantes para implantações menores com necessidades de resiliência mais baixas. O Tier 3 alinha-se bem com a demanda empresarial por equilíbrio entre custo e desempenho. Compromissos fortes de SLA e redundância impulsionam a adoção nos setores financeiro e de telecomunicações.

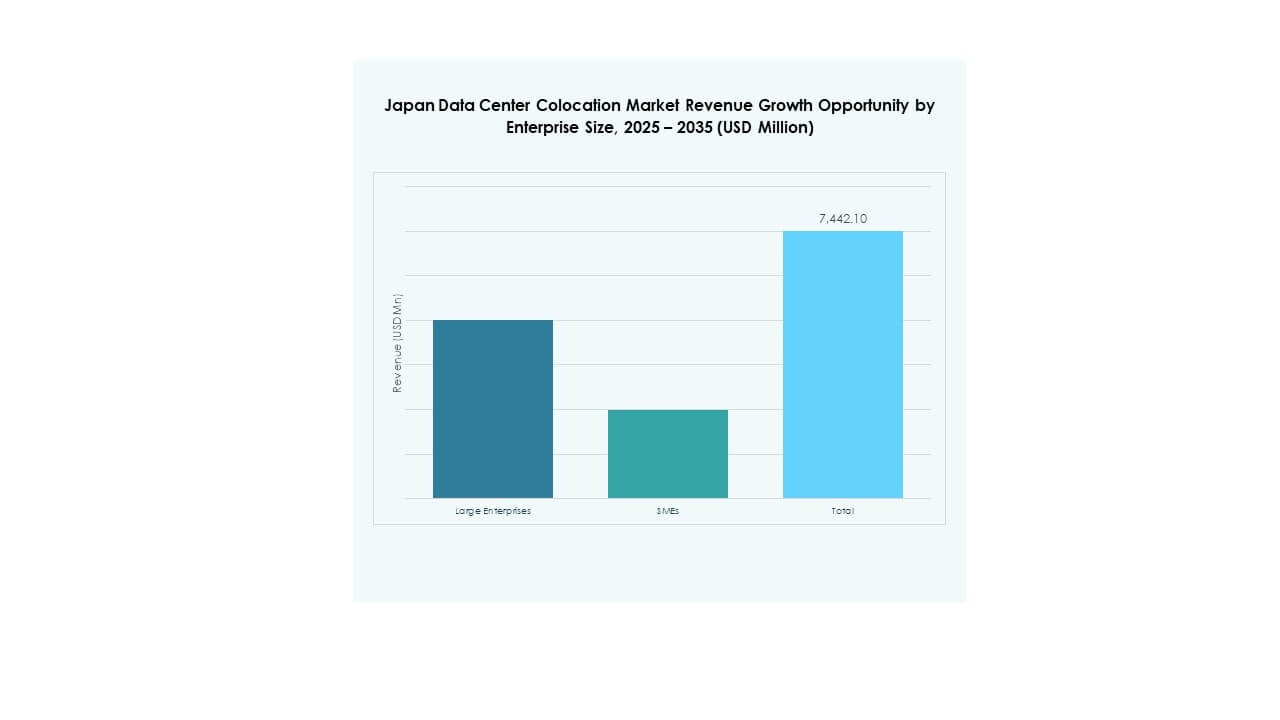

Por Tamanho da Empresa

Grandes empresas lideram o mercado de colocation de data centers no Japão, contribuindo com uma participação dominante devido aos seus fortes programas de transformação digital. PMEs estão aumentando a adoção impulsionadas por economia de custos, segurança e escalabilidade. As empresas preferem colocation para evitar altos CAPEX e focar nas operações principais. Grandes corporações impulsionam a demanda por instalações prontas para híbrido e hiperescala. PMEs criam demanda constante por espaços de colocation de varejo e serviços gerenciados. Esta estrutura baseada em tamanho apoia tanto segmentos de clientes estáveis quanto de alto crescimento.

Por Indústria Usuária Final

O segmento de TI & Telecom domina o mercado de colocation de data centers no Japão, apoiado pela forte adoção da nuvem, crescimento do tráfego de dados e infraestrutura de rede avançada. O setor BFSI segue de perto, impulsionado por necessidades de infraestrutura segura e conformidade regulatória. Os setores de saúde e mídia estão expandindo sua presença por meio de serviços de baixa latência e orientados por dados. O varejo aproveita a colocation para melhorar estratégias omnichannel. Outras indústrias, como educação e logística, contribuem para o crescimento constante, fortalecendo a diversificação entre verticais.

Insights Regionais

Área Metropolitana de Tóquio – Núcleo de Hiperescala e Conectividade

Tóquio representa 58% do mercado de colocation de data centers no Japão, tornando-se a maior sub-região. Serve como o principal hub para operadores de hiperescala, instituições financeiras e provedores globais de nuvem. A infraestrutura avançada de conectividade de Tóquio, rede elétrica confiável e alta densidade empresarial impulsionam a demanda. Ela se beneficia de fortes espinhas dorsais de fibra e interconexões neutras para operadoras. Grandes empresas de tecnologia priorizam Tóquio para implantações de baixa latência. Restrições imobiliárias permanecem, mas construções verticais estratégicas e construção modular apoiam a expansão contínua.

- Por exemplo, a Equinix abriu seu data center TY13x em Tóquio (Inzai, Chiba) em 2023 e anunciou o TY15 para o final de 2024 para expandir sua presença em colocation e interconexão. Essas instalações fortalecem a posição de Tóquio como um centro estratégico para operadores globais de nuvem e hyperscale.

Região de Osaka – Redundância Estratégica e Hub Secundário

Osaka detém 31% de participação no Mercado de Colocation de Data Centers do Japão, servindo como um backup estratégico e local de implantação secundária. Ela apoia estratégias de recuperação de desastres e equilíbrio de capacidade para grandes empresas. A crescente conectividade de Osaka, os menores custos de terreno e a estabilidade regulatória a tornam atraente para expansão. Operadores usam Osaka para reduzir a latência para cargas de trabalho no oeste do Japão. Parcerias regionais com provedores de telecomunicações aumentam a densidade de interconexão. Os investimentos constantes em infraestrutura da cidade fortalecem seu papel como um hub complementar a Tóquio.

- Por exemplo, em maio de 2024, a Digital Realty, através de sua joint venture MC Digital Realty, iniciou a construção do data center NRT14 de 31 MW em Inzai, Chiba. A instalação está programada para abrir em dezembro de 2025, elevando a capacidade do campus para 104 MW e fortalecendo a expansão da infraestrutura hyperscale do Japão.

Regiões Secundárias Emergentes – Expansão de Pés na Borda

Cidades emergentes detêm 11% de participação no Mercado de Colocation de Data Centers do Japão, mostrando crescente importância na expansão da rede de borda. Locais como Fukuoka, Nagoya e Sapporo estão se tornando locais preferidos para implantações distribuídas. Essas áreas oferecem vantagens de custo, disponibilidade de terreno e infraestrutura de rede em expansão. Operadores estão investindo em instalações modulares e energeticamente eficientes para atender às necessidades das empresas regionais. Implantações na borda nessas áreas reduzem a latência e aumentam a resiliência. Essa diversificação geográfica apoia o crescimento da infraestrutura digital nacional.

Insights Competitivos:

- NTT Communications

- MC Digital Realty

- SoftBank

- Mitsubishi

- Amazon Web Services (AWS)

- Google Cloud

- Japan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

O Mercado de Colocation de Data Centers do Japão apresenta forte competição entre operadores domésticos e provedores globais de hyperscale. É moldado pela NTT Communications e MC Digital Realty, que dominam através de infraestrutura extensa e conectividade avançada. Jogadores globais como AWS, Google Cloud e Equinix expandem sua presença local através de alianças estratégicas e modelos híbridos. Operadores focam em fontes de energia verde, redes de baixa latência e construções modulares para garantir contratos empresariais. Parcerias com empresas de telecomunicações fortalecem a densidade de interconexão. Os concorrentes visam se diferenciar através de sustentabilidade, escalabilidade e profundidade de serviço. Investimentos contínuos em implantações na borda e ecossistemas neutros em relação a operadoras aumentam o alcance do mercado e a retenção de clientes.

Desenvolvimentos Recentes:

- Em outubro de 2025, a NTT DOCOMO BUSINESS (anteriormente NTT Communications Corporation) firmou uma parceria com a OMRON Corporation para oferecer soluções de colaboração de dados seguras aproveitando os padrões Catena-X. A parceria visa integrar dados de Tecnologia Operacional (OT) e Tecnologia da Informação (TI) em locais de fabricação, aumentando a transparência da cadeia de suprimentos e a cibersegurança no ecossistema industrial do Japão.

- Em outubro de 2025, a SoftBank Corp. formou uma parceria com a Oracle Corporation para oferecer serviços de nuvem soberana e IA no Japão. Sob esta colaboração, a SoftBank lançou o Cloud PF Type A, apoiado pelo Oracle Alloy, para fortalecer a soberania de dados e a cibersegurança no mercado japonês. A iniciativa visa capacitar indústrias locais com mais de 200 serviços de Infraestrutura de Nuvem Oracle (OCI) através de centros de dados seguros, reforçando a estratégia de independência de nuvem do Japão.

- Em maio de 2024, a Digital Realty, por meio de sua joint venture com a Mitsubishi chamada MC Digital Realty, iniciou a construção de um data center de 31MW (NRT14) em Inzai, na Prefeitura de Chiba. Espera-se que a instalação esteja operacional até dezembro de 2025, sendo projetada para cargas de trabalho de IA usando resfriamento líquido assistido por ar. Esta expansão eleva a capacidade do campus de Inzai para 104MW, reforçando o papel da joint venture no crescente mercado de infraestrutura de IA e hyperscale do Japão.

- Em fevereiro de 2025, a Colt Data Centre Services lançou outro data center de grande escala, o Inzai 4, em Tóquio. A primeira fase da instalação, com uma carga de TI de 4.8MW, está operacional e, uma vez concluída, oferecerá uma capacidade total de 20MW. Desenvolvido sob a joint venture Fidelity-Mitsui, o Inzai 4 consolida ainda mais a presença da Colt no mercado de colocation hyperscale do Japão.