Краткое содержание:

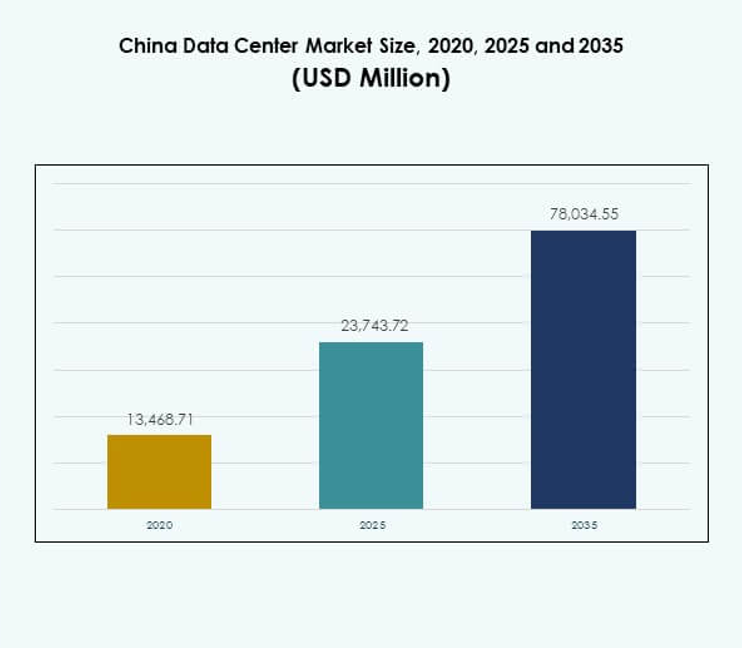

Размер рынка центров обработки данных Китая оценивался в 13,468.71 млн долларов США в 2020 году, до 23,743.72 млн долларов США в 2025 году, и ожидается, что он достигнет 78,034.55 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 12.48% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2025 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Китая в 2025 году |

23,743.72 млн долларов США |

| Рынок центров обработки данных Китая, CAGR |

12.48% |

| Размер рынка центров обработки данных Китая в 2035 году |

78,034.55 млн долларов США |

Расширение рынка обусловлено цифровой трансформацией, внедрением облачных технологий и растущим использованием ИИ и больших данных. Предприятия отдают приоритет гибридной инфраструктуре для балансировки масштабируемости и безопасности, в то время как государственные инициативы способствуют модернизации и энергоэффективности. Это имеет стратегическое значение для инвесторов, поскольку предприятия и поставщики услуг ускоряют инновации, расширяют мощности и укрепляют цифровую устойчивость для удовлетворения растущих потребностей различных отраслей.

Восточный Китай лидирует благодаря сильной связности и кластеризации предприятий, поддерживаемым Шанхаем и Цзянсу в качестве ключевых узлов. Северный Китай следует с влиянием Пекина в области технологий и проектов, поддерживаемых государством, создавая стабильный путь роста. Западные и центральные регионы развиваются благодаря более низким затратам на землю, проектам возобновляемой энергии и государственным стимулам, что делает их привлекательными для будущего развития инфраструктуры и сбалансированного национального расширения.

Движущие силы рынка

Ускорение цифровой трансформации и широкое внедрение облачных вычислительных платформ

Рынок центров обработки данных Китая испытывает сильный импульс от предприятий, переходящих на стратегии, ориентированные на цифровые технологии. Облачные вычислительные платформы предлагают эффективность, масштабируемость и безопасное управление данными для отраслей любого размера. Спрос растет со стороны ИТ, финансов, здравоохранения и розничной торговли, стремящихся к передовой цифровой инфраструктуре. Внедрение облачных технологий позволяет предприятиям справляться с увеличивающимися рабочими нагрузками, соблюдая требования к соответствию. Это стимулирует инвестиции в гипермасштабные и модульные объекты по всей стране. Предприятия отдают приоритет операциям с низкой задержкой для более быстрого обслуживания клиентов и принятия решений в реальном времени. Цифровизация подпитывает долгосрочные обязательства со стороны транснациональных компаний. Инвесторы считают этот сегмент жизненно важным для поддержки устойчивости и конкурентоспособности бизнеса.

- Например, PSBC (Почтовый сберегательный банк Китая) использует GaussDB от Huawei для обработки более 2 миллиардов транзакций в день и до 67,000 транзакций в секунду в часы пик в своих более чем 40,000 отделениях и более 650 миллионов клиентов.

Быстрое расширение приложений искусственного интеллекта, больших данных и высокопроизводительных вычислений

Технологии искусственного интеллекта и больших данных усиливают спрос на продвинутую инфраструктуру на рынке дата-центров Китая. Рабочие нагрузки ИИ требуют высокоплотных вычислительных сред, что стимулирует быстрые инвестиции в серверы и решения для хранения данных. Аналитика больших данных усиливает необходимость в улучшенной связности и более высокой скорости обработки. Высокопроизводительные вычисления ускоряют исследования в здравоохранении, финансах и производстве. Это стимулирует развитие специализированных дата-холлов с передовыми технологиями охлаждения. Участники отрасли подчеркивают важность эффективного использования энергии для устойчивой работы. Партнерства между предприятиями и поставщиками технологий расширяют экосистемы инноваций. Эти достижения создают возможности для продолжительного роста и прибыльности.

Государственная политика, поддерживающая цифровую экономику и усилия по модернизации инфраструктуры

Поддерживающая государственная политика способствует росту на рынке дата-центров Китая. Национальные стратегии способствуют модернизации, энергоэффективности и конкурентоспособности, основанной на технологиях. Регулирования обеспечивают соблюдение строгих правил кибербезопасности и локализации данных. Это согласовывает цифровую инфраструктуру с долгосрочными экономическими приоритетами. Стимулы поощряют частное и государственное сотрудничество в строительстве передовых объектов. Инвестиции укрепляют зеленые и возобновляемые дата-центры по всей стране. Предприятия получают уверенность благодаря ясности регулирования и стабильным операционным условиям. Государственные инициативы повышают доверие инвесторов и увеличивают международное сотрудничество. Благоприятные рамки политики ускоряют темпы цифровой трансформации и технологического прогресса.

- Например, информационный парк China Telecom в Внутренней Монголии занимает более 7 миллионов квадратных футов и потребляет около 150 МВт мощности. Объект планирует разместить более 100,000 стоек и более 1 миллиона серверов при полном развертывании.

Растущий спрос предприятий на гибридные модели и отраслевые цифровые решения

Гибридные облачные модели набирают популярность на рынке дата-центров Китая. Предприятия требуют баланса между оптимизацией затрат, гибкостью и контролем над критически важными данными. Отраслевые решения ориентированы на вертикали, такие как BFSI, здравоохранение и электронная коммерция. Принятие гибридных решений снижает зависимость от одного поставщика инфраструктуры и увеличивает устойчивость. Это поддерживает бесшовную интеграцию частных и публичных ресурсов. Предприятия получают выгоду от оперативной гибкости, соблюдая местные требования. Это позиционирует гибридные развертывания как стратегическое преимущество. Рост этой модели изменяет конкурентную динамику и привлекает продолжительные инвестиции. Гибридные структуры поддерживают инновации предприятий и долгосрочную масштабируемость.

Тенденции рынка

Рост зеленых дата-центров, работающих на возобновляемых и энергоэффективных технологиях

Рынок дата-центров Китая наблюдает устойчивый переход к использованию устойчивой энергии. Операторы переходят на возобновляемые источники, такие как солнечная и гидроэнергия, чтобы снизить выбросы. Зеленые системы охлаждения, такие как жидкостное охлаждение и конструкции с использованием свободного воздуха, становятся более популярными. Это обеспечивает соблюдение национальных целей по энергоэффективности. Инвесторы отдают предпочтение объектам с четкими обязательствами по устойчивости. Спрос на экологически ответственные дата-центры растет среди предприятий. Регуляторные стимулы еще больше ускоряют внедрение зеленых технологий. Устойчивость укрепляет роль страны в климатически сознательной цифровой инфраструктуре.

Увеличенное внимание к развертыванию периферийных и микро-дата-центров в развивающихся городах

Edge и микроцентры стремительно расширяются на рынке дата-центров Китая. Меньшие центры удовлетворяют спрос в городах второго и третьего уровня. Локализованная инфраструктура обеспечивает низкую задержку и эффективную обработку данных. Это поддерживает приложения в IoT, умных городах и подключенных устройствах. Предприятия развертывают edge-центры, чтобы удовлетворить потребности клиентов ближе к конечным пользователям. Проекты цифровых городов под руководством правительства создают новые возможности для поставщиков. Операторы связи сотрудничают с гипермасштабными компаниями для расширения региональных сетей. Развертывание edge-центров становится определяющей тенденцией в расширении национального цифрового покрытия.

Рост инвестиций в автоматизацию и платформы оркестрации дата-центров

Решения по автоматизации преобразуют операционную эффективность на рынке дата-центров Китая. Платформы оптимизируют рабочие нагрузки, распределение ресурсов и предиктивное обслуживание. Это снижает время простоя и значительно сокращает операционные расходы. Технологии виртуализации и оркестрации улучшают масштабируемость в крупных центрах. Мониторинг на основе ИИ обеспечивает безопасные и адаптивные операции. Предприятия внедряют автоматизацию для управления сложными цифровыми рабочими нагрузками. Инвестиции в программные решения растут по мере усиления конкуренции. Автоматизация укрепляет операционную устойчивость и обеспечивает более плавную интеграцию гибридной инфраструктуры.

Расширение трансграничной связи и международных сетей интеграции облаков

Международная интеграция укрепляет глобальное положение рынка дата-центров Китая. Соглашения о подключении расширяют прямой доступ к глобальным поставщикам облачных услуг. Это улучшает способность многонациональных предприятий работать без перебоев в разных регионах. Проекты подводных кабелей увеличивают пропускную способность и трансграничный трафик данных. Колокационные хабы привлекают международные компании, стремящиеся получить доступ к китайским клиентам. Партнерства между отечественными и зарубежными игроками повышают конкурентоспособность. Эта тенденция подчеркивает роль страны в глобальной торговле данными. Международная интеграция поддерживает экосистемы инноваций и стимулирует более сильное расширение рынка.

Проблемы рынка

Растущие опасения по поводу энергопотребления и экологической устойчивости в крупных операциях

Рынок дата-центров Китая сталкивается с нарастающими опасениями по поводу энергоемкости. Крупные дата-центры потребляют значительное количество энергии, вызывая вопросы экологической устойчивости. Усиливается давление на использование возобновляемых источников энергии и высокоэффективных систем охлаждения. Остается сложной задачей балансировка производительности и энергоэффективности. Поставщики сталкиваются с пристальным вниманием к углеродному следу и соблюдению нормативных требований. Быстрое расширение усиливает нагрузку на региональные энергосети. Достижение целей устойчивости требует значительных инвестиций в чистую энергию. Участники отрасли должны решать эти проблемы, чтобы сохранить конкурентоспособность.

Сложная нормативная среда и повышенные киберриски, влияющие на перспективы роста

Рынок дата-центров Китая функционирует в условиях высокой регулируемости. Требования к локализации данных накладывают строгие обязательства на глобальных операторов. Это увеличивает затраты для многонациональных компаний, адаптирующихся к национальным правилам. Киберугрозы также представляют вызов для операторов, работающих с конфиденциальной информацией. Предприятия требуют более высоких мер защиты от утечек данных и взломов. Обеспечение соблюдения норм и безопасности увеличивает сложность операций. Трансграничные ограничения добавляют еще один уровень сложности. Сектор сталкивается с долгосрочными проблемами в согласовании инноваций с обязательствами по безопасности.

Возможности рынка

Расширение проектов умных городов и экосистем IoT создает сильный спрос на edge-центры

Рынок центров обработки данных Китая выигрывает от национальных инициатив по созданию умных городов. Экосистемы Интернета вещей стимулируют спрос на периферийные и микрообъекты в городских центрах. Это поддерживает критически важные услуги, такие как управление дорожным движением, мониторинг здравоохранения и промышленная автоматизация. Предприятия исследуют партнерства для быстрого масштабирования инфраструктуры. Местные власти предоставляют стимулы для развертывания периферийных объектов. Требования к низкой задержке делают небольшие объекты необходимыми. Провайдеры захватывают новые возможности в децентрализованных городских экосистемах. Рост соответствует более широким целям умной инфраструктуры по всей стране.

Растущий спрос на решения для инфраструктуры ИИ, облачных игр и цифровых развлечений

Рынок центров обработки данных Китая выигрывает от расширения цифровых развлечений. Облачные игровые и потоковые платформы на базе ИИ требуют инфраструктуры с низкой задержкой. Это поддерживает захватывающий опыт для миллионов пользователей. Предприятия расширяют объекты, посвященные развлечениям и обработке ИИ. Инвестиции направляются в высокопроизводительное хранилище и серверы GPU. Платформы электронной коммерции также требуют передовой цифровой инфраструктуры. Бум в сфере развлечений усиливает долгосрочные возможности для инвесторов. Быстро растущие пользовательские базы обеспечивают устойчивый рост инфраструктуры.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке центров обработки данных Китая, обусловленное спросом на серверы, хранилища и сетевое оборудование. Рост рабочих нагрузок ИИ, облачных и больших данных укрепляет инвестиции в аппаратное обеспечение. Программные решения, такие как оркестрация и DCIM, также стабильно расширяются. Услуги, такие как управляемые и консалтинговые предложения, предоставляют значительную ценность для предприятий. Провайдеры объединяют аппаратное обеспечение с программным обеспечением и услугами для комплексных решений. Аппаратное обеспечение продолжает лидировать из-за потребностей в производительности. Долгосрочные перспективы роста остаются сосредоточенными вокруг инфраструктуры, основанной на аппаратном обеспечении.

По типу центра обработки данных

Гипермасштабные объекты лидируют на рынке центров обработки данных Китая, захватывая наибольшую долю развертываний. Колокационные и корпоративные объекты продолжают расти, поскольку бизнес ищет масштабируемые решения. Облачные и интернет-центры обработки данных расширяются с ростом спроса на цифровые услуги. Периферийные и микроцентры обработки данных приобретают важность из-за роста Интернета вещей. Мегаобъекты привлекают крупные инвестиции от глобальных и местных игроков. Каждый тип удовлетворяет уникальные потребности отрасли. Гипермасштабные объекты доминируют благодаря своей способности эффективно обслуживать несколько отраслей.

По модели развертывания

Гибридное развертывание доминирует на рынке центров обработки данных Китая, сочетая гибкость с оптимизацией затрат. Предприятия используют облачные ресурсы для масштабируемости, сохраняя при этом безопасность на месте. Модели на месте продолжают обслуживать чувствительные сектора, такие как оборона и банковское дело. Облачное принятие ускоряется для предприятий, нуждающихся в быстром развертывании. Гибридные модели удовлетворяют потребности в соблюдении норм, предлагая при этом эффективность. Провайдеры разрабатывают индивидуальные решения для балансировки распределения рабочих нагрузок. Гибридные структуры остаются привлекательными благодаря своей адаптивности. Они продолжают обеспечивать долгосрочную стратегическую важность.

По размеру предприятия

Крупные предприятия доминируют на рынке центров обработки данных Китая с крупными инвестициями в масштабируемую инфраструктуру. Малые и средние предприятия стабильно растут за счет принятия облачных технологий и услуг колокации. МСП используют цифровизацию для доступа к передовым вычислительным ресурсам. Крупные организации продолжают стимулировать расширение гипермасштабных объектов. МСП остаются критически важными для диверсификации рынка. Это позиционирует оба сегмента как важные для роста цифровой инфраструктуры. Инвестиционный фокус остается сильнее в крупных проектах предприятий. Крупные организации задают темп для принятия отраслью.

По применению / случаю использования

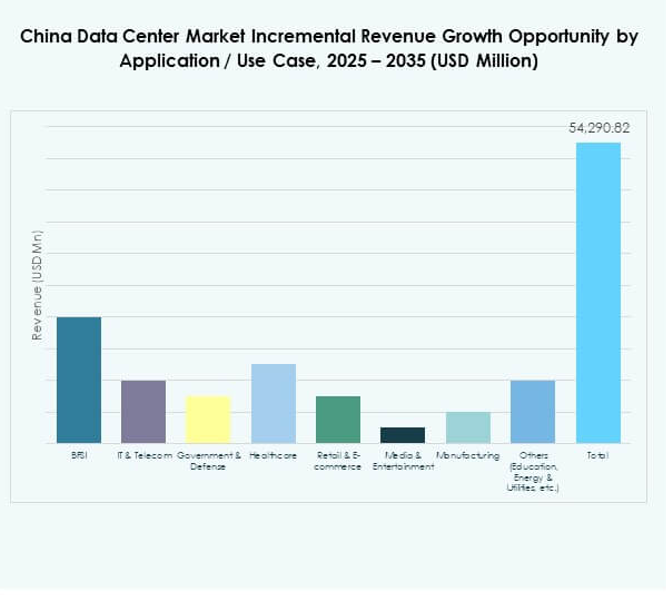

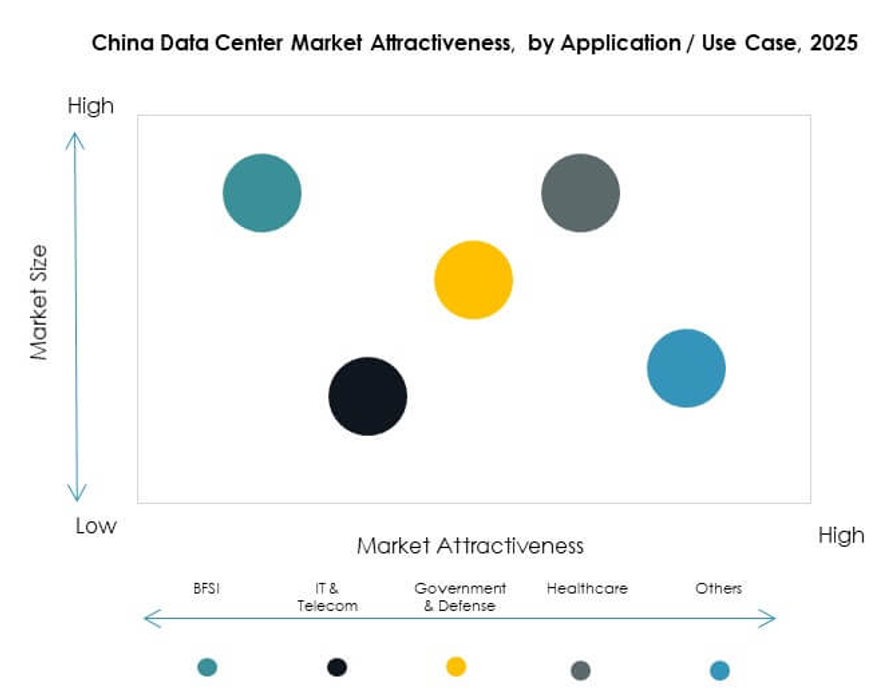

ИТ и телекоммуникации доминируют на рынке центров обработки данных Китая с наибольшей долей. BFSI и электронная коммерция также создают значительный спрос на безопасные и масштабируемые решения. Здравоохранение внедряет инфраструктуру для цифровых записей и телемедицины. Медиа и развлечения растут благодаря облачным играм и потоковому вещанию. Государственные и оборонные секторы расширяют безопасные объекты. Производство стимулирует трансформацию умной индустрии. Каждое приложение добавляет уникальные характеристики спроса. ИТ и телекоммуникации сохраняют лидерство благодаря операциям с большими объемами данных.

По отраслям конечных пользователей

Поставщики облачных услуг доминируют на рынке центров обработки данных Китая как основные двигатели расширения. Предприятия активно инвестируют в колокационные и гибридные решения. Государственные учреждения укрепляют безопасную национальную инфраструктуру. Провайдеры колокации захватывают возможности от МСП и средних предприятий. Другие отрасли, включая образование и энергетику, добавляют стабильный спрос. Это укрепляет разнообразие в принятии конечными пользователями. Поставщики облачных услуг сохраняют лидерство благодаря масштабу. Они остаются самой влиятельной силой, формирующей рынок.

Региональные инсайты

Восточный Китай лидирует с 42% долей рынка благодаря экономической мощи прибрежных районов

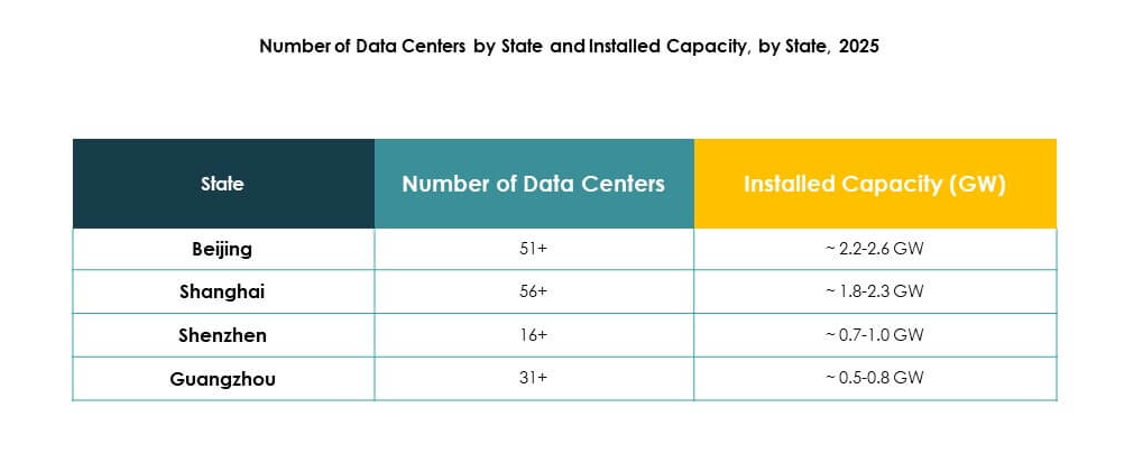

Восточный Китай лидирует на рынке центров обработки данных Китая с долей 42%. Сильные экономические центры, такие как Шанхай и Цзянсу, стимулируют спрос на цифровую инфраструктуру. Прибрежная связь улучшает международные потоки данных и глобальные партнерства. Это привлекает гипермасштабные и колокационные провайдеры, инвестирующие в крупномасштабные объекты. Принятие возобновляемой энергии поддерживает усилия по устойчивому развитию. Восточный Китай продолжает оставаться стратегическим цифровым шлюзом. Его доминирование отражает городскую плотность и концентрацию предприятий.

Северный Китай удерживает 31% долю с Пекином в качестве основного технологического центра

Северный Китай занимает 31% доли на рынке центров обработки данных Китая. Пекин является якорем роста благодаря сильному присутствию правительства и технологическим кластерам. Предприятия быстро расширяются благодаря благоприятным политическим рамкам. Он служит центром для проектов в области ИИ, облачных вычислений и больших данных. Сильные академические учреждения добавляют инновации, основанные на исследованиях. Северный Китай поддерживает стабильность благодаря высокому уровню соблюдения нормативных требований. Его влияние распространяется на предприятия и государственные сектора.

- Например, GDS управляет гипермасштабным кампусом центра обработки данных в Пекине, оптимизированным для рабочих нагрузок ИИ, обеспечивая высокую плотность вычислений и низкую задержку подключения к основным облачным провайдерам. Объект использует управление охлаждением в реальном времени на основе ИИ для оптимизации энергопотребления и поддерживает масштабируемое обучение моделей для корпоративных клиентов.

Западный и центральный Китай набирают 27% доли, поддерживаемые низкой стоимостью и зеленой энергией

Западный и центральный Китай захватывают 27% доли рынка центров обработки данных Китая. Более низкие затраты на землю и энергию привлекают новые развертывания. Провинции, такие как Сычуань и Внутренняя Монголия, лидируют в области объектов, работающих на возобновляемых источниках энергии. Это обеспечивает баланс для высокоплотных восточных и северных узлов. Государственные стимулы поощряют инвестиции в зеленые проекты. Краевые и модульные объекты расширяются в урбанизирующихся городах. Западные и центральные регионы укрепляют устойчивость и общенациональное покрытие.

- Например, в 2025 году China Unicom открыла дата-центр в Синин, Цинхай, который в настоящее время обеспечивает вычислительную мощность в 3 579 петафлопс, используя почти 23 000 отечественных AI-чипов, что свидетельствует о стремлении Китая к самодостаточной, возобновляемой высокопроизводительной инфраструктуре.

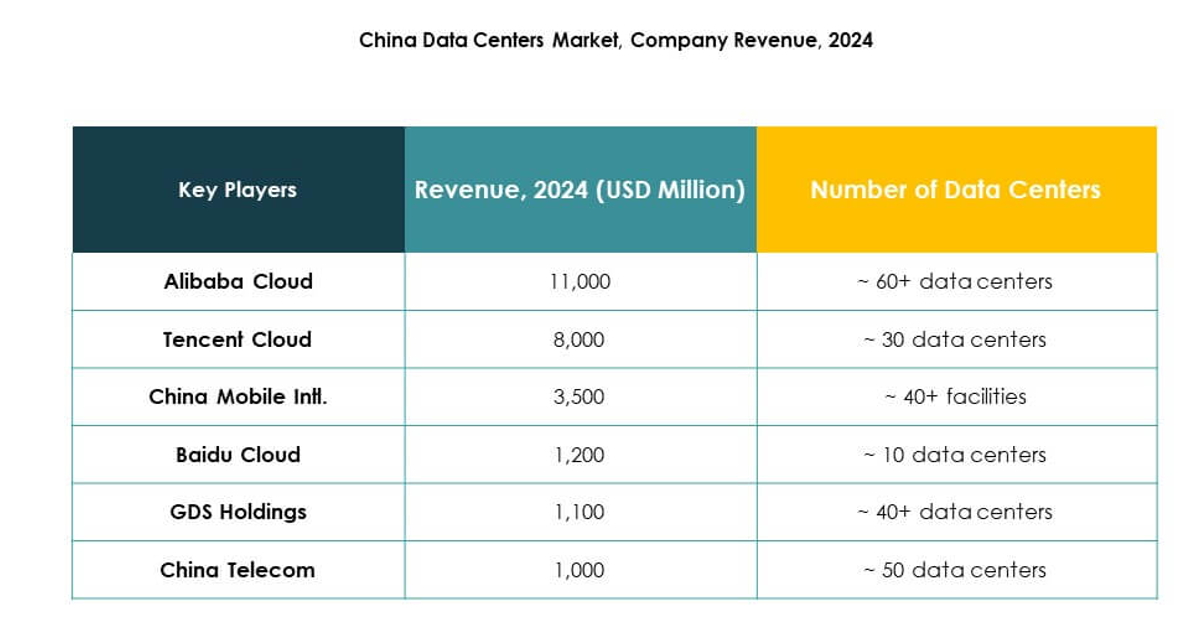

Конкурентные Инсайты:

- Alibaba Cloud

- Tencent Cloud

- China Mobile Intl.

- Baidu Cloud

- GDS Holdings

- China Telecom

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Другие

Рынок дата-центров Китая характеризуется высокой конкурентной средой, формируемой отечественными лидерами и глобальными участниками. Alibaba Cloud, Tencent Cloud и Baidu Cloud доминируют благодаря обширным облачным платформам и крупномасштабным развертываниям. Телекоммуникационные гиганты, такие как China Mobile Intl. и China Telecom, используют национальные сети для расширения своей инфраструктурной базы. GDS Holdings играет центральную роль в колокации, в то время как международные компании, такие как Digital Realty и NTT, укрепляют предложения гибридных услуг. Глобальные гипермасштабные провайдеры, включая Microsoft, Amazon Web Services и Google, расширяют свое присутствие через стратегические партнерства и устойчивые инвестиции. Он поддерживает быстрый рост, сосредотачиваясь на высокоплотных вычислениях, использовании возобновляемой энергии и стратегиях расширения на периферии для обеспечения долгосрочной конкурентоспособности в цифровой экономике.

Последние Разработки:

- В сентябре 2025 года Alibaba Cloud объявила о расширении глобальных операций дата-центров вместе со стратегическим партнерством с Nvidia для ускорения развития AI и облачных технологий. Компания представила новые продукты искусственного интеллекта и поделилась планами по запуску дата-центров в нескольких странах, включая улучшения в инфраструктуре для удовлетворения растущего спроса на облачные услуги с поддержкой AI в Китае.

- В сентябре 2025 года Tencent Cloud вступила в стратегическое партнерство с TVU Networks для запуска интегрированного облачного решения для медиапроизводства. Это сотрудничество использует инфраструктуру Tencent Cloud и платформу микросервисов TVU для повышения эффективности и масштабируемости для глобальных медиаорганизаций, поддерживая рабочие процессы производства, управляемые AI, и отвечая на развивающиеся потребности цифрового медиа-сектора Китая.

- В сентябре 2025 года Bain Capital завершила знаковую сделку по продаже своего китайского бизнеса дата-центров, управляемого через WinTriX DC Group (ранее Chindata), консорциуму во главе с Shenzhen Dongyangguang Industry Co., Ltd (HEC) вместе с институциональными инвесторами и фондами местного правительства. Эта сделка, оцененная примерно в $4 миллиарда, является крупнейшим слиянием и поглощением в истории китайской индустрии дата-центров, подчеркивая как спрос инвесторов, так и влиятельную роль Chindata в трансформации цифровой инфраструктуры региона.

- В сентябре 2025 года China Unicom представила крупный новый проект дата-центра в Синин, провинция Цинхай. Это сооружение стоимостью $390 миллионов в основном работает на отечественных AI-чипах, при этом подразделение T-Head компании Alibaba предоставляет около 72% из почти 23 000 процессоров, использованных до сих пор. Центр в настоящее время обладает вычислительной мощностью в 3 579 петафлопс, с планами достичь 20 000 петафлопс по завершении, представляя собой стратегическое стремление к большей национальной технологической независимости на фоне международных торговых напряженностей.