Резюме:

Размер рынка колокации дата-центров Японии оценивался в 917,23 миллиона долларов США в 2020 году, до 2 225,83 миллиона долларов США в 2025 году и, как ожидается, достигнет 9 667,93 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 15,73% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров Японии 2025 |

2 225,83 миллиона долларов США |

| Рынок колокации дата-центров Японии, CAGR |

15,73% |

| Размер рынка колокации дата-центров Японии 2035 |

9 667,93 миллиона долларов США |

Быстрое внедрение облачных технологий, интеграция ИИ и передовая цифровая инфраструктура стимулируют высокий спрос со стороны предприятий и гипермасштабных провайдеров. Рынок расширяется за счет инвестиций в энергоэффективные технологии, гибридные облачные модели и решения для безопасного подключения. Бизнес рассматривает рынок колокации дата-центров Японии как стратегическую основу для поддержки оперативной гибкости, безопасности данных и конкурентного роста в условиях цифровой трансформации экономики.

Токио и Осака являются ведущими центрами благодаря сильной связности, плотности предприятий и зрелой инфраструктуре. Новые регионы привлекают внимание, так как операторы расширяют мощности на вторичные рынки для снижения затрат и улучшения резервирования. Это географическое разнообразие укрепляет национальную устойчивость и ускоряет развитие рынка.

Драйверы рынка

Ускорение цифровой трансформации в критически важных отраслях

Быстрое расширение облачных технологий, приложений ИИ и инициатив Industry 4.0 стимулирует высокий спрос на инфраструктуру колокации с высокой пропускной способностью. Предприятия в банковской сфере, здравоохранении, производстве и телекоммуникациях переходят на масштабируемые среды дата-центров для поддержки автоматизации, периферийных вычислений и обработки данных в реальном времени. Рынок колокации дата-центров Японии выигрывает от этого перехода, обеспечивая более быстрое выполнение цифровых задач. Он предлагает предприятиям гибкость, безопасность и операционную устойчивость. Высокоскоростные волоконные сети и соединения с низкой задержкой укрепляют стратегии обеспечения непрерывности бизнеса. Инвесторы рассматривают эту трансформацию как долгосрочный двигатель роста современной цифровой инфраструктуры.

Рост гипермасштабных развертываний и интеграция гибридных облаков

Гипермасштабные облачные провайдеры расширяют операции в ключевых городских центрах для удовлетворения растущих потребностей в рабочих нагрузках предприятий. Колокационные объекты становятся критически важными для интеграции публичных и частных облачных сред. Рынок колокации дата-центров Японии поддерживает безопасные гибридные модели, которые улучшают производительность и снижают общие затраты на инфраструктуру. Это позволяет операторам оптимизировать ресурсы при соблюдении нормативных требований. Глобальные облачные компании сотрудничают с местными операторами для расширения зоны обслуживания. Эти сотрудничества увеличивают количество зон доступности и укрепляют зрелость экосистемы. Бизнес получает оперативную гибкость и более быстрое предоставление услуг в различных вертикалях.

- Например, в декабре 2024 года AWS объявила о новом местоположении Direct Connect в Telehouse Osaka 2, поддерживающем порты с MACsec на 1 G, 10 G и 100 G. Центр данных CC1 Chuo компании AT TOKYO также размещает местоположение AWS Direct Connect, улучшая варианты безопасного подключения в Японии.

Рост требований к локализации данных и кибербезопасности

Регуляторная структура Японии стимулирует спрос на безопасную, локализованную инфраструктуру. Требования к локализации данных обязывают хранить критическую информацию в пределах национальных границ, увеличивая зависимость от местных центров колокации. Рынок колокации центров данных в Японии поддерживает соблюдение норм, обеспечивая при этом надежные меры кибербезопасности и физической безопасности. Он решает проблемы предприятий, связанные с суверенитетом данных и снижением рисков. Отрасли, такие как BFSI, здравоохранение и государственный сектор, требуют передовых решений в области безопасности. Операторы инвестируют в шифрование следующего поколения, модели нулевого доверия и устойчивую сетевую архитектуру. Сильные рамки соблюдения привлекают как местных, так и международных инвесторов.

Стратегические инвестиции в инфраструктуру и внедрение возобновляемой энергии

Инвестиции в интеграцию возобновляемой энергии и энергоэффективность меняют долгосрочные стратегии инфраструктуры. Операторы внедряют эффективные системы охлаждения, возобновляемые источники и высокоплотные стойки для достижения целей устойчивого развития предприятий. Рынок колокации центров данных в Японии отражает этот сдвиг, согласовывая расширение инфраструктуры с экологическими целями. Это создает возможности для устойчивого роста и конкурентного различия. Зеленые сертификаты и низкие целевые показатели PUE привлекают инвесторов, ориентированных на ESG. Энергетическая безопасность и модернизация сетей повышают надежность и непрерывность операций. Стратегическое финансирование инфраструктуры поддерживает расширение мощностей в ключевых городах и развивающихся регионах.

- Например, в марте 2024 года MC Digital Realty открыла объект NRT12 в Инзай, Чиба, с IT-мощностью 34 МВт. Объект поддерживает до 70 кВт на стойку и использует передовую технологию жидкостного охлаждения с воздушной поддержкой, повышая эффективность инфраструктуры для гипермасштабных развертываний.

Тенденции рынка

Рост развертываний на периферии и инициатив по оптимизации задержек

Периферийные вычисления меняют ландшафт центров данных, приближая вычислительные ресурсы к пользователям и устройствам. Предприятия требуют ультранизкой задержки для поддержки таких приложений, как автономные транспортные средства, телемедицина и иммерсивные медиа. Рынок колокации центров данных в Японии развивается в сторону распределенных периферийных архитектур. Это позволяет операторам размещать локализованные рабочие нагрузки, сохраняя при этом подключение к основным узлам гипермасштабирования. Операторы связи и облачные провайдеры сотрудничают в проектах развертывания на периферии. Этот сдвиг ускоряет скорость доставки услуг. Узлы на периферии становятся важными для расширения цифровой экономики и требований к обработке в реальном времени.

Акцент на модульное строительство и модели быстрого развертывания

Операторы центров данных переходят к модульным и предварительно изготовленным конструкциям, чтобы сократить время строительства и повысить гибкость. Эти модели позволяют быстрее развертывать мощности в городских и региональных локациях. Рынок колокации центров данных в Японии адаптируется к этому сдвигу, внедряя масштабируемые, модульные конструкции. Это помогает операторам соответствовать динамичным потребностям предприятий и технологическим изменениям. Модульные конструкции поддерживают стандартизацию, улучшают экономическую эффективность и облегчают обновления. Операторы могут быстро расширяться на вторичные рынки. Эта гибкость укрепляет устойчивость сети и обеспечивает конкурентное позиционирование.

Расширение экосистем межоператорских соединений

Объекты с нейтральными операторами становятся стратегическими активами для предприятий, стремящихся к гибкому и экономически эффективному подключению. Бизнес предпочитает кампусы с богатой взаимосвязью, которые размещают множество облачных и сетевых поставщиков услуг. Рынок колокации дата-центров в Японии демонстрирует сильное развитие этих экосистем. Это улучшает перекрестную связность и совместимость с мультиоблачными решениями. Отрасли, работающие с большими объемами данных, получают выгоду от сниженной задержки и лучшей избыточности. Узлы взаимосвязи привлекают глобальных и местных поставщиков услуг. Рост этой экосистемы поддерживает региональную цифровую трансформацию и укрепляет глобальный профиль подключения Японии.

Интеграция ИИ и автоматизации для повышения эффективности инфраструктуры

Операции на основе ИИ и инструменты предиктивного обслуживания трансформируют управление колокацией. Автоматизированные системы мониторинга оптимизируют использование энергии и улучшают время безотказной работы оборудования. Рынок колокации дата-центров в Японии принимает внедрение ИИ для повышения эксплуатационной эффективности. Это позволяет осуществлять балансировку нагрузки в реальном времени и оптимизацию ресурсов. Операторы снижают эксплуатационные расходы, улучшая уровень обслуживания клиентов. Автоматизация поддерживает устойчивые и гибкие инфраструктурные стратегии. Эти изменения улучшают использование емкости, снижают углеродный след и обеспечивают защиту крупных объектов в будущем.

Проблемы рынка

Высокое энергопотребление и ограничения устойчивости энергетики

Рост масштабов инфраструктуры колокации создает возрастающий спрос на энергию и давление на сеть. Высокоплотные вычисления и расширение гипермасштабов увеличивают использование энергии, повышая эксплуатационные расходы. Рынок колокации дата-центров в Японии сталкивается с сильным давлением для согласования роста с устойчивыми источниками энергии. Это требует модернизации сетей и инвестиций в возобновляемые мощности. Операторы сталкиваются с проблемами балансировки расширения с целями энергоэффективности. Строгие экологические нормы увеличивают требования к соблюдению. Ограниченная доступность земли в ключевых узлах добавляет давление на затраты. Сложность источников энергии остается ключевым операционным ограничением для инвесторов и операторов.

Рост стоимости недвижимости и развития инфраструктуры

Ограниченное предложение городской земли в Японии и высокие затраты на строительство увеличивают барьеры для развития крупных дата-центров. Обеспечение первоклассной недвижимости в стратегических узлах, таких как Токио и Осака, требует больших капитальных затрат. Рынок колокации дата-центров в Японии испытывает ограничения по затратам, замедляющие новые постройки и сроки расширения. Это требует сильных финансовых стратегий для балансировки доходности инвестиций. Регуляторные одобрения и ограничения на использование земли добавляют задержки. Операторам необходимо принимать инновационные решения по оптимизации пространства и модульные решения. Эти экономические давления ставят под угрозу масштабируемость и снижают гибкость инвестиций.

Возможности рынка

Расширение на вторичные рынки и региональные кластеры на краю сети

Спрос на распределенную ИТ-инфраструктуру растет за пределами Токио и Осаки. Операторы определяют вторичные города для экономически эффективного развертывания мощностей и стратегической диверсификации сети. Рынок колокации дата-центров в Японии готов извлечь выгоду из этого регионального расширения. Это поддерживает снижение задержки и улучшение устойчивости в национальных сетях. Предприятия предпочитают диверсифицированные модели развертывания для улучшения восстановления после катастроф. Это создает новые инвестиционные возможности для операторов, нацеленных на неиспользованные кластеры. Расширение присутствия на краю сети ускоряет зрелость рынка.

Стратегические альянсы для зеленой и высокоплотной инфраструктуры

Устойчивое развитие стимулирует стратегические альянсы между операторами, коммунальными службами и технологическими компаниями. Партнерства позволяют развивать энергоэффективные, высокоплотные объекты, работающие на возобновляемых источниках энергии. Рынок колокации дата-центров в Японии соответствует целям ESG, что делает его привлекательным для институциональных инвесторов. Он поддерживает инновационные системы охлаждения, низкие показатели PUE и цели по сокращению углеродных выбросов. Зеленые альянсы укрепляют надежность операций и репутацию бренда. Операторы используют эти сотрудничества для обеспечения долгосрочных энергетических контрактов и улучшения экономической эффективности инфраструктуры.

Сегментация рынка

По типу

Розничная колокация доминирует на рынке колокации дата-центров в Японии с большой долей, обусловленной высоким спросом со стороны МСП и предприятий, ищущих гибкие решения по емкости. Оптовая колокация расширяется, поскольку провайдеры гипермасштабов увеличивают свое присутствие в Токио и Осаке. Гибридная облачная колокация набирает популярность из-за потребности в интеграции между публичными и частными облаками. Розничные объекты обеспечивают более быстрое развертывание, в то время как оптовая колокация гарантирует экономическую эффективность в масштабе. Эта структура по типу поддерживает разнообразные потребности предприятий в рабочих нагрузках.

По уровню надежности

Объекты уровня 3 занимают наибольшую долю на рынке колокации дата-центров в Японии благодаря высокой гарантии времени безотказной работы и надежности. Уровень 4 быстро растет, поскольку критически важные отрасли требуют высокой доступности и отказоустойчивости. Уровни 1 и 2 остаются актуальными для небольших развертываний с меньшими требованиями к надежности. Уровень 3 хорошо соответствует спросу предприятий на сбалансированную стоимость и производительность. Сильные обязательства по SLA и избыточность стимулируют внедрение в финансовом и телекоммуникационном секторах.

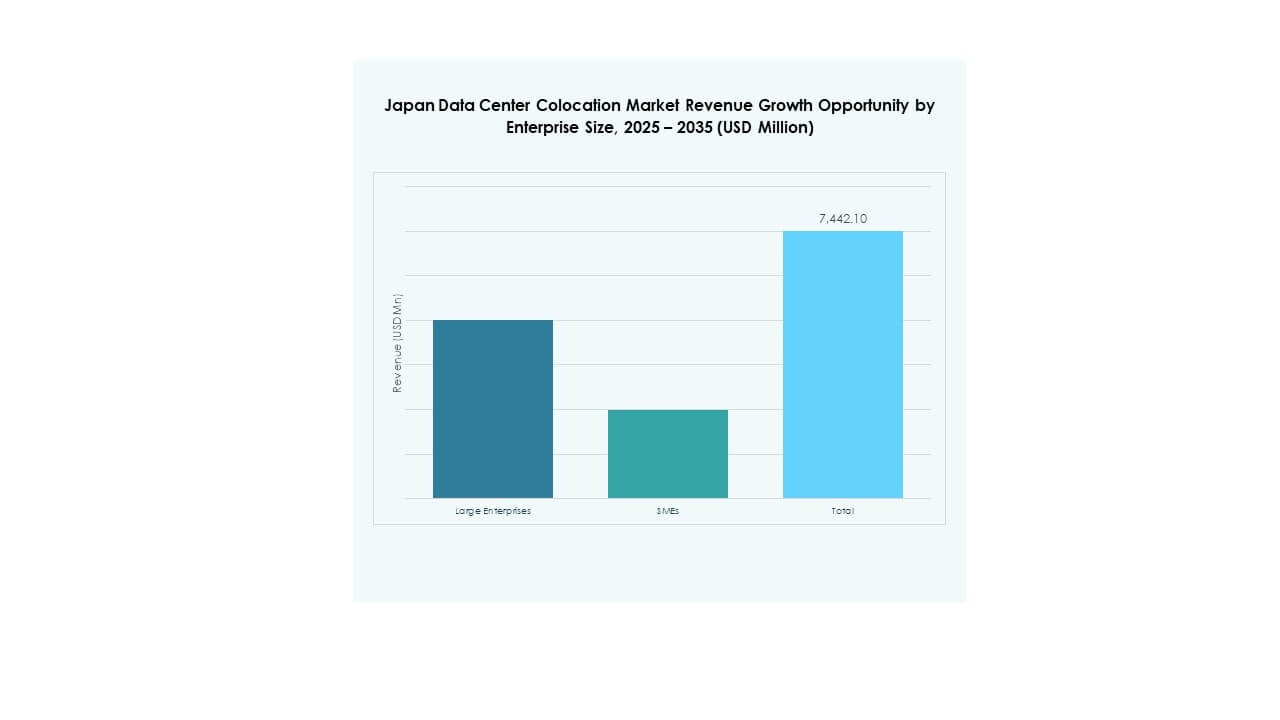

По размеру предприятия

Крупные предприятия лидируют на рынке колокации дата-центров в Японии, внося доминирующую долю благодаря своим сильным программам цифровой трансформации. МСП увеличивают внедрение, обусловленное экономией затрат, безопасностью и масштабируемостью. Предприятия предпочитают колокацию, чтобы избежать высоких капитальных затрат и сосредоточиться на основных операциях. Крупные корпорации стимулируют спрос на гибридные и гипермасштабные объекты. МСП создают устойчивый спрос на розничные колокационные пространства и управляемые услуги. Эта структура по размеру поддерживает как стабильные, так и высокоразвивающиеся сегменты клиентов.

По отрасли конечного пользователя

Сегмент ИТ и телекоммуникаций доминирует на рынке колокации дата-центров в Японии, поддерживаемый сильным внедрением облачных технологий, ростом трафика данных и развитой сетевой инфраструктурой. BFSI следует за ним, обусловленный потребностями в безопасной инфраструктуре и соблюдением нормативных требований. Сектора здравоохранения и медиа расширяют свое присутствие благодаря услугам с низкой задержкой и ориентированным на данные. Розничная торговля использует колокацию для улучшения омниканальных стратегий. Другие отрасли, такие как образование и логистика, способствуют устойчивому росту, укрепляя диверсификацию по вертикалям.

Региональные особенности

Токийская столичная область – основной узел гипермасштабов и связности

Токио составляет 58% рынка колокации дата-центров в Японии, что делает его крупнейшим субрегионом. Он служит основным узлом для операторов гипермасштабов, финансовых учреждений и глобальных облачных провайдеров. Развитая инфраструктура связности Токио, надежная энергосистема и высокая плотность предприятий стимулируют спрос. Он выигрывает от сильных волоконно-оптических магистралей и нейтральных к операторам межсоединений. Крупные технологические компании отдают приоритет Токио для развертываний с низкой задержкой. Ограничения на недвижимость остаются, но стратегические вертикальные постройки и модульное строительство поддерживают дальнейшее расширение.

- Например, Equinix открыл свой дата-центр TY13x в Токио (Инзай, Тиба) в 2023 году и объявил о TY15 на конец 2024 года для расширения своей сети колокации и межсоединений. Эти объекты укрепляют позицию Токио как стратегического центра для глобальных облачных и гипермасштабных операторов.

Регион Осака – Стратегическая избыточность и вторичный центр

Осака занимает 31% доли рынка колокации дата-центров Японии, служа стратегическим резервом и вторичным местом развертывания. Она поддерживает стратегии восстановления после катастроф и балансировку мощностей для крупных предприятий. Растущая связность Осаки, низкие затраты на землю и стабильность регулирования делают её привлекательной для расширения. Операторы используют Осаку для снижения задержек для рабочих нагрузок западной Японии. Региональные партнерства с телекоммуникационными провайдерами повышают плотность межсоединений. Постоянные инвестиции в инфраструктуру города укрепляют его роль как дополнительного центра к Токио.

- Например, в мае 2024 года Digital Realty, через свое совместное предприятие MC Digital Realty, начал строительство дата-центра NRT14 мощностью 31 МВт в Инзай, Тиба. Открытие объекта запланировано на декабрь 2025 года, что увеличит мощность кампуса до 104 МВт и укрепит расширение гипермасштабной инфраструктуры Японии.

Новые вторичные регионы – Расширение границ сети

Новые города занимают 11% доли рынка колокации дата-центров Японии, демонстрируя растущее значение в расширении сети на границах. Такие места, как Фукуока, Нагоя и Саппоро, становятся предпочтительными для распределенных развертываний. Эти районы предлагают преимущества в стоимости, доступность земли и расширяющуюся сетевую инфраструктуру. Операторы инвестируют в модульные и энергоэффективные объекты для удовлетворения потребностей региональных предприятий. Развертывания на границах в этих областях снижают задержки и увеличивают устойчивость. Это географическое разнообразие поддерживает рост национальной цифровой инфраструктуры.

Конкурентные Инсайты:

- NTT Communications

- MC Digital Realty

- SoftBank

- Mitsubishi

- Amazon Web Services (AWS)

- Google Cloud

- Japan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров Японии характеризуется сильной конкуренцией между местными операторами и глобальными гипермасштабными провайдерами. Он формируется под влиянием NTT Communications и MC Digital Realty, которые доминируют благодаря обширной инфраструктуре и передовой связности. Глобальные игроки, такие как AWS, Google Cloud и Equinix, расширяют свое присутствие на местном уровне через стратегические альянсы и гибридные модели. Операторы сосредоточены на использовании зеленой энергии, сетях с низкой задержкой и модульных конструкциях для обеспечения контрактов с предприятиями. Партнерства с телекоммуникационными компаниями укрепляют плотность межсоединений. Конкуренты стремятся выделиться за счет устойчивости, масштабируемости и глубины услуг. Постоянные инвестиции в развертывания на границах и экосистемы, не зависящие от операторов, расширяют охват рынка и удержание клиентов.

Последние события:

- В октябре 2025 года NTT DOCOMO BUSINESS (ранее NTT Communications Corporation) заключила партнерство с OMRON Corporation для предоставления решений по безопасному сотрудничеству в области данных с использованием стандартов Catena-X. Партнерство направлено на объединение данных Операционных Технологий (OT) и Информационных Технологий (IT) на производственных площадках, что повышает прозрачность цепочки поставок и кибербезопасность в промышленной экосистеме Японии.

- В октябре 2025 года компания SoftBank Corp. заключила партнерство с Oracle Corporation для предоставления услуг суверенного облака и искусственного интеллекта в Японии. В рамках этого сотрудничества SoftBank запустила Cloud PF Type A, поддерживаемую Oracle Alloy, для укрепления суверенитета данных и кибербезопасности на японском рынке. Инициатива направлена на предоставление местным отраслям более 200 услуг Oracle Cloud Infrastructure (OCI) через безопасные центры обработки данных, укрепляя стратегию облачной независимости Японии.

- В мае 2024 года компания Digital Realty, через совместное предприятие с Mitsubishi под названием MC Digital Realty, начала строительство центра обработки данных мощностью 31 МВт (NRT14) в Инзай, префектура Тиба. Ожидается, что объект начнет функционировать к декабрю 2025 года и будет адаптирован для рабочих нагрузок ИИ с использованием воздушного охлаждения с жидкостной поддержкой. Это расширение увеличивает мощность кампуса в Инзай до 104 МВт, укрепляя роль совместного предприятия на растущем рынке инфраструктуры ИИ и гипермасштабов в Японии.

- В феврале 2025 года Colt Data Centre Services запустила еще один крупномасштабный центр обработки данных, Inzai 4, в Токио. Первая фаза объекта с IT-нагрузкой 4,8 МВт уже функционирует, и после завершения строительства будет обеспечивать общую мощность 20 МВт. Разработанный в рамках совместного предприятия Fidelity-Mitsui, Inzai 4 еще больше укрепляет позиции Colt на японском рынке гипермасштабной колокации.