Sammanfattning:

Japan Data Center Colocation-marknaden värderades till 917,23 miljoner USD år 2020, till 2 225,83 miljoner USD år 2025 och förväntas nå 9 667,93 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 15,73% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Japan Data Center Colocation Marknadsstorlek 2025 |

2 225,83 miljoner USD |

| Japan Data Center Colocation Marknad, CAGR |

15,73% |

| Japan Data Center Colocation Marknadsstorlek 2035 |

9 667,93 miljoner USD |

Snabb molnanvändning, AI-integration och avancerad digital infrastruktur driver stark efterfrågan från företag och hyperskaliga leverantörer. Marknaden expanderar med investeringar i energieffektiva teknologier, hybridmolnmodeller och säkra anslutningslösningar. Företag ser Japan Data Center Colocation-marknaden som en strategisk ryggrad för att stödja operativ smidighet, datasäkerhet och konkurrenskraftig tillväxt i en digitalt transformerande ekonomi.

Tokyo och Osaka är de ledande nav på grund av stark anslutning, företagsdensitet och mogen infrastruktur. Framväxande regioner får uppmärksamhet när operatörer utökar kapaciteten till sekundära marknader för att minska kostnader och förbättra redundans. Denna geografiska diversifiering stärker nationell motståndskraft och påskyndar marknadsutvecklingen.

Marknadsdrivkrafter

Accelererande Digital Transformation inom Kritiska Industrier

Den snabba expansionen av molnanvändning, AI-applikationer och Industri 4.0-initiativ driver stark efterfrågan på högkapacitets colocation-infrastruktur. Företag inom bank, sjukvård, tillverkning och telekommunikation övergår till skalbara datacentermiljöer för att stödja automation, edge computing och realtidsdatabehandling. Japan Data Center Colocation-marknaden drar nytta av denna förändring och möjliggör snabbare digital genomförande. Den erbjuder företag flexibilitet, säkerhet och operativ motståndskraft. Höghastighetsfiber och låglatensanslutningar stärker affärskontinuitetsstrategier. Investerare ser denna transformation som en långsiktig tillväxtmotor för modern digital infrastruktur.

Ökande Hyperskala-Implementeringar och Hybridmolnintegration

Hyperskala-molnleverantörer skalar upp verksamheten i viktiga urbana nav för att möta ökande arbetsbelastningskrav från företag. Colocation-anläggningar blir kritiska för att integrera offentliga och privata molnmiljöer. Japan Data Center Colocation-marknaden stödjer säkra hybridmodeller som förbättrar prestanda och minskar de totala infrastrukturkostnaderna. Det tillåter operatörer att optimera resurser samtidigt som de upprätthåller efterlevnad. Globala molnföretag samarbetar med inhemska operatörer för att utöka tjänstetäckningen. Dessa samarbeten ökar tillgänglighetszoner och stärker ekosystemets mognad. Företag får operativ smidighet och snabbare tjänsteleverans över vertikaler.

- Till exempel, i december 2024, meddelade AWS en ny Direct Connect-plats vid Telehouse Osaka 2, som stöder 1 G, 10 G och 100 G MACsec-aktiverade portar. AT TOKYO:s CC1 Chuo Data Center är också värd för en AWS Direct Connect-plats, vilket förbättrar säkra anslutningsalternativ i Japan.

Växande Krav på Data Lokalisering och Cybersäkerhet

Japans regulatoriska ramverk driver efterfrågan på säker, lokaliserad infrastruktur. Krav på data lokalisering kräver att kritisk information förblir inom nationella gränser, vilket ökar beroendet av inhemska samlokaliseringscenter. Japans Datacenter Samlokaliseringsmarknad stödjer efterlevnad samtidigt som den säkerställer robusta cybersäkerhets- och fysiska säkerhetsåtgärder. Den hanterar företags oro över datasuveränitet och riskminimering. Branscher som BFSI, sjukvård och regering kräver avancerade säkerhetslösningar. Operatörer investerar i nästa generations kryptering, nolltillit-modeller och motståndskraftig nätverksarkitektur. Starka efterlevnadsramverk lockar både lokala och internationella investerare.

Strategisk Infrastrukturinvestering och Förnybar Energiadoption

Investeringar i integration av förnybar energi och energieffektivitet omformar långsiktiga infrastrukturstrategier. Operatörer implementerar effektiva kylsystem, förnybara källor och högdensitetsrack för att uppfylla företagens hållbarhetsmål. Japans Datacenter Samlokaliseringsmarknad speglar denna förändring och anpassar infrastrukturutbyggnad till miljömål. Det skapar möjligheter för hållbar tillväxt och konkurrensdifferentiering. Gröna certifieringar och låga PUE-mål lockar ESG-fokuserade investerare. Energisäkerhet och modernisering av elnätet förbättrar tillförlitlighet och operativ kontinuitet. Strategisk infrastrukturfinansiering stödjer kapacitetsutbyggnad i nyckelstäder och framväxande regioner.

- Till exempel, i mars 2024, öppnade MC Digital Realty anläggningen NRT12 i Inzai, Chiba, med 34 MW IT-kapacitet. Platsen stöder upp till 70 kW per rack och använder avancerad luftassisterad vätskekylningsteknik, vilket förbättrar infrastruktureffektiviteten för hyperskaliga distributioner.

Marknadstrender

Ökning av Edge-Distributioner och Latensoptimeringsinitiativ

Edge computing omformar datacenterlandskapet genom att föra beräkningsresurser närmare användare och enheter. Företag kräver ultra-låg latens för att stödja applikationer som autonoma fordon, telemedicin och immersiva medier. Japans Datacenter Samlokaliseringsmarknad utvecklas mot distribuerade edge-arkitekturer. Det möjliggör för operatörer att vara värd för lokaliserade arbetsbelastningar samtidigt som de bibehåller anslutning till centrala hyperskaliga noder. Telekomoperatörer och molnleverantörer samarbetar i edge-distributionsprojekt. Denna förändring påskyndar serviceleveranshastigheten. Edge-noder blir avgörande för den digitala ekonomins expansion och realtidsbehandlingskrav.

Fokus på Modulär Konstruktion och Snabba Distributionsmodeller

Datacenteroperatörer rör sig mot modulära och prefabricerade designer för att minska byggtider och öka flexibiliteten. Dessa modeller möjliggör snabbare kapacitetsdistribution i urbana och regionala platser. Japans Datacenter Samlokaliseringsmarknad anpassar sig till denna förändring genom att implementera skalbara, modulära designer. Det hjälper operatörer att anpassa sig till dynamiska företagsbehov och teknologiska förändringar. Modulära byggen stödjer standardisering, förbättrar kostnadseffektivitet och underlättar uppgraderingar. Operatörer kan snabbt expandera till sekundära marknader. Denna flexibilitet stärker nätverksresiliens och säkerställer konkurrenskraftig positionering.

Expansion av Operatörsneutral Interkonnektionsekosystem

Carrier-neutrala anläggningar blir strategiska tillgångar för företag som söker flexibel och kostnadseffektiv anslutning. Företag föredrar interconnectionsrika campus som är värd för flera moln- och nätverkstjänstleverantörer. Marknaden för datacenterkolokation i Japan ser stark utveckling i dessa ekosystem. Det förbättrar korsanslutning och multi-moln interoperabilitet. Dataintensiva industrier drar nytta av minskad latens och bättre redundans. Interconnectionsnav lockar globala och inhemska tjänsteleverantörer. Denna ekosystemtillväxt stöder regional digital transformation och stärker Japans globala anslutningsprofil.

Integration av AI och Automation för Infrastruktur Effektivitet

AI-drivna operationer och prediktiva underhållsverktyg omvandlar kolokationshantering. Automatiserade övervakningssystem optimerar energianvändning och förbättrar utrustningens drifttid. Marknaden för datacenterkolokation i Japan omfamnar AI-implementering för att förbättra operativ prestanda. Det möjliggör realtids lastbalansering och resursoptimering. Operatörer minskar driftkostnader samtidigt som de förbättrar kundservicenivåer. Automation stöder motståndskraftiga och flexibla infrastrukturstrategier. Dessa förändringar förbättrar kapacitetsutnyttjande, minskar koldioxidavtryck och framtidssäkrar storskaliga anläggningar.

Marknadsutmaningar

Hög energiförbrukning och energihållbarhetsbegränsningar

Den växande skalan av kolokationsinfrastruktur skapar ökande energibehov och nättryck. Högdensitetsberäkning och hyperskalaexpansion ökar energianvändningen, vilket höjer driftkostnaderna. Marknaden för datacenterkolokation i Japan står inför starkt tryck att anpassa tillväxten med hållbar energiförsörjning. Det kräver nätmodernisering och investering i förnybar kapacitet. Operatörer står inför utmaningar med att balansera expansion med energieffektivitetsmål. Strikta miljöregler ökar efterlevnadskraven. Begränsad marktillgänglighet i viktiga nav ökar kostnadstrycket. Energikällans komplexitet förblir en viktig operativ begränsning för investerare och operatörer.

Stigande fastighets- och infrastrukturutvecklingskostnader

Japans begränsade urbana markutbud och höga byggkostnader ökar hindren för storskalig datacenterutveckling. Att säkra förstklassig fastighet i strategiska nav som Tokyo och Osaka innebär höga kapitalutgifter. Marknaden för datacenterkolokation i Japan upplever kostnadsbegränsningar som bromsar nya byggen och expansionstidslinjer. Det kräver starka finansiella strategier för att balansera investeringsavkastning. Regulatoriska godkännanden och markanvändningsbegränsningar lägger till förseningar. Operatörer måste anta innovativa utrymmesoptimerings- och modulära lösningar. Dessa ekonomiska påtryckningar utmanar skalbarhet och minskar investeringsflexibilitet.

Marknadsmöjligheter

Expansion till sekundära marknader och regionala edge-kluster

Efterfrågan på distribuerad IT-infrastruktur ökar utanför Tokyo och Osaka. Operatörer identifierar sekundära städer för kostnadseffektiv kapacitetsutbyggnad och strategisk nätverksdiversifiering. Marknaden för datacenterkolokation i Japan är positionerad för att dra nytta av denna regionala expansion. Det stöder minskad latens och bättre motståndskraft över nationella nätverk. Företag föredrar diversifierade distributionsmodeller för att förbättra katastrofåterhämtning. Detta skapar nya investeringsmöjligheter för operatörer som riktar sig mot outnyttjade kluster. Expanderande edge-fotavtryck accelererar marknadsmognad.

Strategiska allianser för grön och högdensitetsinfrastruktur

Hållbarhet driver strategiska allianser mellan operatörer, verktygsföretag och teknikföretag. Partnerskap möjliggör utveckling av energieffektiva, högdensitetsanläggningar som drivs av förnybar energi. Marknaden för samlokalisering av datacenter i Japan är i linje med ESG-mål, vilket gör den attraktiv för institutionella investerare. Den stödjer innovativa kylsystem, låga PUE-design och mål för koldioxidreduktion. Gröna allianser stärker operativ tillförlitlighet och varumärkesrykte. Operatörer använder dessa samarbeten för att säkra långsiktiga energikontrakt och förbättra infrastrukturens ekonomi.

Marknadssegmentering

Efter Typ

Detaljhandelssamlokalisering dominerar den japanska marknaden för datacenter-samlokalisering med en stor andel, driven av hög efterfrågan från små och medelstora företag och företag som söker flexibla kapacitetslösningar. Grossistsamlokalisering expanderar när hyperskaliga leverantörer ökar sin närvaro i Tokyo och Osaka. Hybridmolnsamlokalisering vinner mark på grund av integrationsbehov över offentliga och privata moln. Detaljhandelsanläggningar möjliggör snabbare distribution, medan grossist säkerställer kostnadseffektivitet i stor skala. Denna typbaserade struktur stöder olika företags arbetsbelastningskrav.

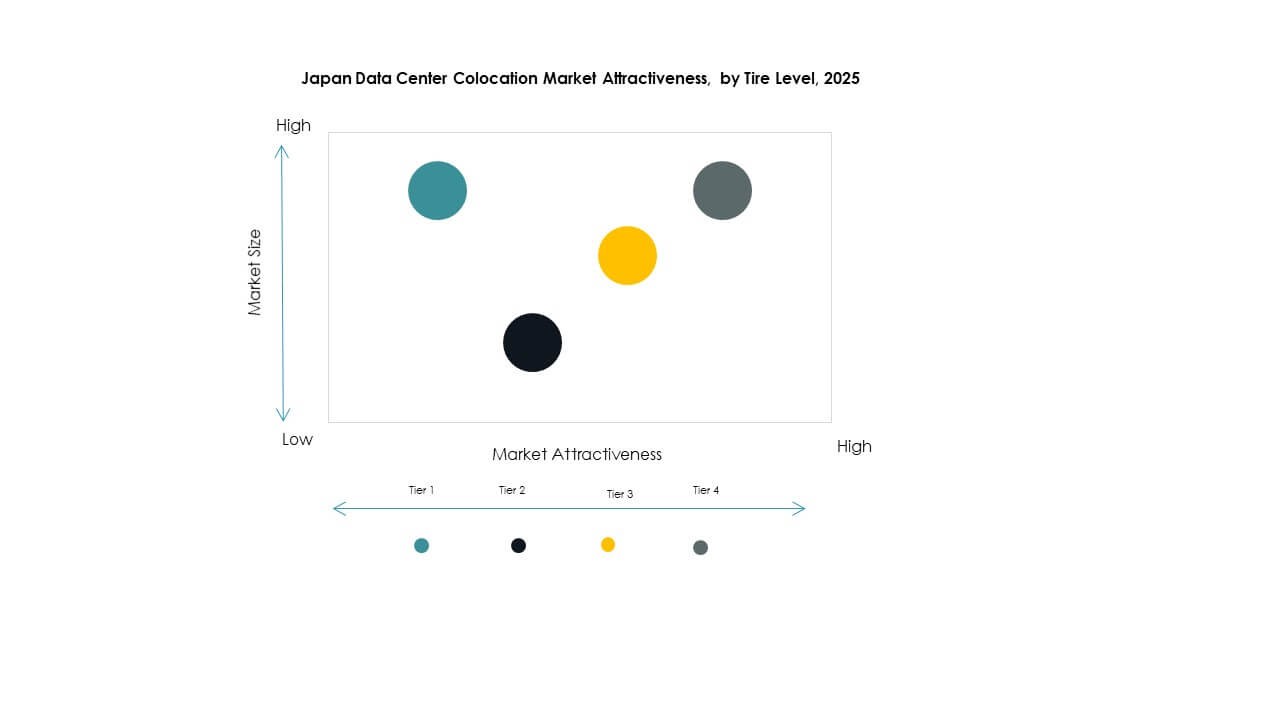

Efter Nivå

Anläggningar på nivå 3 har den största andelen på den japanska marknaden för datacenter-samlokalisering på grund av deras starka drifttidssäkerhet och tillförlitlighet. Nivå 4 växer snabbt eftersom kritiska industrier kräver hög tillgänglighet och feltolerans. Nivå 1 och Nivå 2 förblir relevanta för mindre distributioner med lägre motståndskraftskrav. Nivå 3 stämmer väl överens med företagens efterfrågan på balanserad kostnad och prestanda. Starka SLA-åtaganden och redundans driver adoption i finans- och telekomsektorerna.

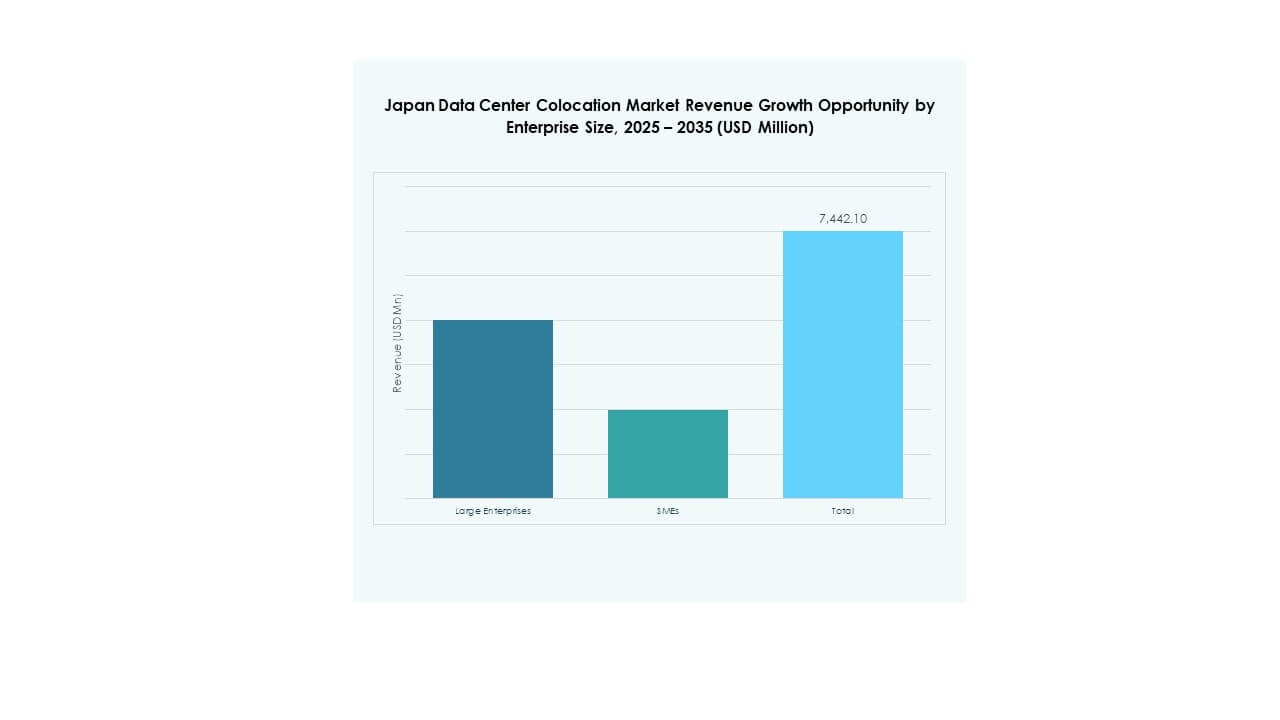

Efter Företagsstorlek

Stora företag leder den japanska marknaden för datacenter-samlokalisering och bidrar med en dominerande andel på grund av deras starka digitala transformationsprogram. Små och medelstora företag ökar adoptionen, driven av kostnadsbesparingar, säkerhet och skalbarhet. Företag föredrar samlokalisering för att undvika höga CAPEX och fokusera på kärnverksamheten. Stora företag driver efterfrågan på hybrid- och hyperskalberedda anläggningar. Små och medelstora företag skapar stadig efterfrågan på detaljhandelssamlokaliseringsutrymmen och hanterade tjänster. Denna storleksbaserade struktur stöder både stabila och högväxtkundsegment.

Efter Slutanvändarindustri

IT- och telekomsegmentet dominerar den japanska marknaden för datacenter-samlokalisering, stödd av stark molnadoption, datatrafiktillväxt och avancerad nätverksinfrastruktur. BFSI följer tätt, driven av behov av säker infrastruktur och efterlevnad av regler. Hälso- och mediesektorerna expanderar sin närvaro genom låglatens- och datadrivna tjänster. Detaljhandeln utnyttjar samlokalisering för att förbättra omnikanalstrategier. Andra industrier som utbildning och logistik bidrar till stadig tillväxt och stärker diversifieringen över vertikaler.

Regionala Insikter

Tokyo Metropolitan Area – Kärnhyperskala och Anslutningsnav

Tokyo står för 58% av den japanska marknaden för datacenter-samlokalisering, vilket gör det till den största subregionen. Det fungerar som det primära navet för hyperskaliga operatörer, finansiella institutioner och globala molnleverantörer. Tokyos avancerade anslutningsinfrastruktur, pålitliga elnät och höga företagsdensitet driver efterfrågan. Det drar nytta av starka fiberstamnät och operatörsneutrala sammankopplingar. Stora teknikföretag prioriterar Tokyo för låglatensdistributioner. Fastighetsbegränsningar kvarstår, men strategiska vertikala byggnader och modulär konstruktion stöder fortsatt expansion.

- Till exempel öppnade Equinix sitt datacenter TY13x i Tokyo (Inzai, Chiba) 2023 och tillkännagav TY15 för slutet av 2024 för att utöka sitt colocation- och interconnection-nätverk. Dessa anläggningar stärker Tokyos position som en strategisk knutpunkt för globala moln- och hyperskaloperatörer.

Osaka-regionen – Strategisk redundans och sekundär knutpunkt

Osaka har en andel på 31% av Japans datacenter-colocation-marknad och fungerar som en strategisk backup- och sekundär distributionsplats. Det stöder katastrofåterhämtningsstrategier och kapacitetsbalansering för stora företag. Osakas växande anslutningsmöjligheter, lägre markkostnader och regulatorisk stabilitet gör det attraktivt för expansion. Operatörer använder Osaka för att minska latens för arbetsbelastningar i västra Japan. Regionala partnerskap med telekomleverantörer ökar interconnection-densiteten. Stadens stadiga infrastrukturinvesteringar stärker dess roll som en kompletterande knutpunkt till Tokyo.

- Till exempel i maj 2024 påbörjade Digital Realty, genom sitt joint venture MC Digital Realty, bygget av det 31 MW stora datacentret NRT14 i Inzai, Chiba. Anläggningen är planerad att öppna i december 2025, vilket ökar campuskapaciteten till 104 MW och stärker Japans hyperskaliga infrastrukturutbyggnad.

Framväxande sekundära regioner – Utvidgning av Edge-nätverk

Framväxande städer har en andel på 11% av Japans datacenter-colocation-marknad och visar växande betydelse i utvidgningen av edge-nätverk. Platser som Fukuoka, Nagoya och Sapporo blir föredragna platser för distribuerade distributioner. Dessa områden erbjuder kostnadsfördelar, marktillgänglighet och expanderande nätverksinfrastruktur. Operatörer investerar i modulära och energieffektiva anläggningar för att möta regionala företagsbehov. Edge-distributioner i dessa områden minskar latens och ökar motståndskraften. Denna geografiska diversifiering stöder den nationella digitala infrastrukturens tillväxt.

Konkurrensinsikter:

- NTT Communications

- MC Digital Realty

- SoftBank

- Mitsubishi

- Amazon Web Services (AWS)

- Google Cloud

- Japan Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Japans datacenter-colocation-marknad kännetecknas av stark konkurrens mellan inhemska operatörer och globala hyperskaliga leverantörer. Den formas av NTT Communications och MC Digital Realty, som dominerar genom omfattande infrastruktur och avancerad anslutning. Globala aktörer som AWS, Google Cloud och Equinix utökar sitt lokala fotavtryck genom strategiska allianser och hybrida modeller. Operatörer fokuserar på grön energiförsörjning, nätverk med låg latens och modulära byggen för att säkra företagskontrakt. Partnerskap med telekomföretag stärker interconnection-densiteten. Konkurrenter strävar efter att särskilja sig genom hållbarhet, skalbarhet och tjänstedjup. Kontinuerliga investeringar i edge-distributioner och operatörsneutrala ekosystem förbättrar marknadsräckvidden och kundlojaliteten.

Senaste utvecklingen:

- I oktober 2025 ingick NTT DOCOMO BUSINESS (tidigare NTT Communications Corporation) ett partnerskap med OMRON Corporation för att leverera säkra datakollaborationslösningar som utnyttjar Catena-X-standarder. Partnerskapet syftar till att sammanföra Operational Technology (OT) och Information Technology (IT) data över tillverkningsplatser, vilket ökar transparensen i leveranskedjan och cybersäkerheten i Japans industriella ekosystem.

- I oktober 2025 bildade SoftBank Corp. ett partnerskap med Oracle Corporation för att leverera suveräna moln- och AI-tjänster i Japan. Under detta samarbete lanserade SoftBank Cloud PF Type A, stödd av Oracle Alloy, för att stärka datasuveränitet och cybersäkerhet på den japanska marknaden. Initiativet syftar till att stärka lokala industrier med över 200 Oracle Cloud Infrastructure (OCI) tjänster genom säkra datacenter, vilket förstärker Japans strategi för molnoberoende.

- I maj 2024 påbörjade Digital Realty, genom sitt joint venture med Mitsubishi kallat MC Digital Realty, byggandet av ett 31MW datacenter (NRT14) i Inzai, Chiba Prefecture. Anläggningen förväntas vara i drift i december 2025 och är anpassad för AI-arbetsbelastningar med hjälp av luftassisterad vätskekylning. Denna expansion ökar Inzai-campusets kapacitet till 104MW och förstärker joint venturets roll på Japans växande AI- och hyperskala-infrastrukturmarknad.

- I februari 2025 lanserade Colt Data Centre Services ytterligare ett storskaligt datacenter, Inzai 4, i Tokyo. Anläggningens första fas, med en 4,8MW IT-belastning, är i drift, och när den är komplett kommer den att leverera en total kapacitet på 20MW. Utvecklad under Fidelity-Mitsui joint venture, konsoliderar Inzai 4 ytterligare Colts närvaro på Japans hyperskala colocation-marknad.