Sammanfattning:

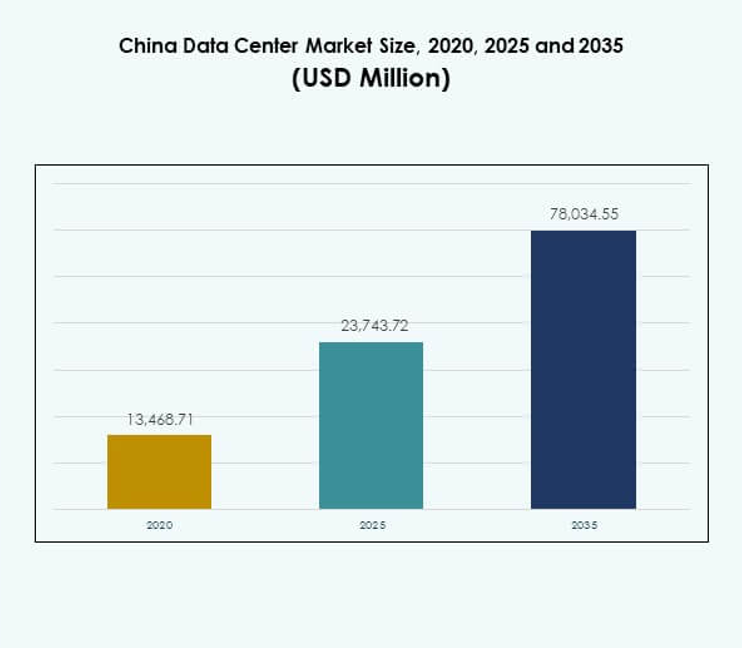

Marknadsstorleken för datacenter i Kina värderades till 13 468,71 miljoner USD år 2020 och förväntas nå 23 743,72 miljoner USD år 2025 samt 78 034,55 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,48% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2025 |

| Prognosperiod |

2025-2035 |

| Storlek på Kinas Datacentermarknad 2025 |

23 743,72 miljoner USD |

| Kinas Datacentermarknad, CAGR |

12,48% |

| Storlek på Kinas Datacentermarknad 2035 |

78 034,55 miljoner USD |

Marknadens expansion drivs av digital transformation, molnanvändning och den ökande användningen av AI och big data. Företag prioriterar hybridinfrastruktur för att balansera skalbarhet och säkerhet medan statliga initiativ främjar modernisering och energieffektivitet. Det har strategisk betydelse för investerare då företag och tjänsteleverantörer påskyndar innovation, utökar kapacitet och stärker digital motståndskraft för att möta de ökande kraven från olika industrier.

Östra Kina leder med stark anslutning och företagskluster, stödda av Shanghai och Jiangsu som nyckelnav. Norra Kina följer med Pekings inflytande inom teknik och statligt stödda projekt, vilket skapar en stabil tillväxtväg. Västra och centrala regioner växer fram på grund av lägre markkostnader, förnybara energiprojekt och statliga incitament, vilket gör dem attraktiva för framtida infrastrukturutveckling och balanserad nationell expansion.

Marknadsdrivkrafter

Accelererande Digital Transformation och Utbredd Användning av Molnplattformar

Marknaden för datacenter i Kina upplever starkt momentum från företag som övergår till digitala strategier. Molnplattformar erbjuder effektivitet, skalbarhet och säker databehandling för industrier av alla storlekar. Efterfrågan ökar från IT, finans, hälso- och sjukvård samt detaljhandel som söker avancerad digital infrastruktur. Molnanvändning gör det möjligt för företag att hantera ökande arbetsbelastningar samtidigt som de uppfyller efterlevnadskrav. Det driver investeringar i hyperskala och modulära anläggningar över hela landet. Företag prioriterar låglatensverksamhet för snabbare kundtjänster och realtidsbeslut. Digitalisering driver långsiktiga åtaganden från multinationella företag. Investerare ser segmentet som avgörande för att stödja affärsmotståndskraft och konkurrenskraft.

- Till exempel använder PSBC (Postal Savings Bank of China) Huaweis GaussDB för att bearbeta över 2 miljarder transaktioner per dag och upp till 67 000 transaktioner per sekund under högtrafik över sina 40 000+ filialer och mer än 650 miljoner kunder.

Snabb Expansion av Artificiell Intelligens, Big Data och Högpresterande Datorapplikationer

Artificiell intelligens och stordata-teknologier ökar efterfrågan på avancerad infrastruktur på den kinesiska datacentermarknaden. AI-arbetsbelastningar kräver högdensitetsdatorer, vilket driver på snabba investeringar i servrar och lagringslösningar. Stordataanalyser stärker behovet av förbättrad anslutning och snabbare bearbetningshastighet. Högpresterande datorer påskyndar forskning inom hälso- och sjukvård, finans och tillverkning. Det driver utvecklingen av specialiserade datahallar med avancerade kylteknologier. Branschintressenter betonar effektiv energianvändning för hållbar drift. Partnerskap mellan företag och teknikleverantörer utökar innovations-ekosystemen. Dessa framsteg skapar möjligheter för fortsatt tillväxt och lönsamhet.

Regeringspolitik som stöder den digitala ekonomin och moderniseringsinsatser för infrastruktur

Stödjande regeringspolitik bidrar till tillväxt på den kinesiska datacentermarknaden. Nationella strategier främjar modernisering, energieffektivitet och teknikdriven konkurrenskraft. Regler säkerställer efterlevnad av strikta cybersäkerhets- och datalokaliseringregler. Det anpassar digital infrastruktur till långsiktiga ekonomiska prioriteringar. Incitament uppmuntrar privat och offentlig samverkan i byggandet av avancerade anläggningar. Investeringar stärker gröna och förnybart drivna datacenter över provinserna. Företag får förtroende med regleringsklarhet och stabila driftsmiljöer. Regeringsinitiativ ökar investerarnas förtroende och ökar internationellt samarbete. Gynnsamma policyramar påskyndar takten för digital transformation och teknologiska framsteg.

- Till exempel sträcker sig China Telecoms Inner Mongolia Information Park över 7 miljoner kvadratfot och drar cirka 150 MW kraft. Anläggningen planerar att hysa över 100 000 rack och rymma mer än 1 miljon servrar vid full utbyggnad.

Växande företagsbehov för hybridmodeller och branschspecifika digitala lösningar

Hybridmolnmodeller får fäste på den kinesiska datacentermarknaden. Företag kräver en balans mellan kostnadsoptimering, flexibilitet och kontroll över kritiska data. Branschspecifika lösningar tillgodoser vertikaler som BFSI, hälso- och sjukvård och e-handel. Hybridadoption minskar beroendet av enskilda infrastrukturleverantörer och ökar motståndskraften. Det stöder sömlös integration av privata och offentliga resurser. Företag drar nytta av operativ smidighet samtidigt som de följer lokala krav. Det positionerar hybridutbyggnader som en strategisk fördel. Tillväxt i denna modell omformar konkurrensdynamiken och lockar fortsatt investering. Hybridramverk stöder företagsinnovation och långsiktig skalbarhet.

Marknadstrender

Ökning av gröna datacenter drivna av förnybara och energieffektiva teknologier

Den kinesiska datacentermarknaden observerar en stadig övergång mot hållbar energianvändning. Operatörer antar förnybara källor som sol- och vattenkraft för att minska utsläppen. Gröna kylsystem som vätskekylning och fria luftdesigner får ökad betydelse. Det säkerställer efterlevnad av nationella energieffektivitetmål. Investerare prioriterar anläggningar med tydliga hållbarhetsåtaganden. Efterfrågan på miljöansvariga datacenter ökar bland företag. Regleringsincitament påskyndar ytterligare antagandet av gröna teknologier. Hållbarhet stärker nationens roll i klimatmedveten digital infrastruktur.

Ökat fokus på edge- och mikrodacenterutbyggnader i framväxande städer

Edge- och mikroföretag expanderar snabbt på den kinesiska datacentermarknaden. Mindre center betjänar efterfrågan i städer av nivå 2 och nivå 3. Lokaliserad infrastruktur säkerställer låg latens och effektiv databehandling. Det stödjer applikationer inom IoT, smarta städer och uppkopplade enheter. Företag implementerar edge-anläggningar för att möta kundernas behov närmare slutanvändarna. Regeringsledda digitala stadsprojekt skapar nya möjligheter för leverantörer. Telekomoperatörer samarbetar med hyperskaliga företag för att utöka regionala nätverk. Edge-implementeringar blir en definierande trend för att utöka nationell digital täckning.

Växande investeringar i datacenterautomatisering och orkestreringsplattformar

Automatiseringslösningar omformar operativ effektivitet på den kinesiska datacentermarknaden. Plattformar optimerar arbetsbelastningar, resursallokering och prediktivt underhåll. Det minskar stilleståndstiden samtidigt som det avsevärt sänker driftskostnaderna. Virtualisering och orkestreringstekniker förbättrar skalbarheten över stora anläggningar. AI-driven övervakning säkerställer säkra och anpassningsbara operationer. Företag antar automatisering för att hantera komplexa digitala arbetsbelastningar. Investeringar i mjukvarulösningar ökar när konkurrensen intensifieras. Automatisering stärker operativ motståndskraft och möjliggör smidigare integration av hybridinfrastruktur.

Utvidgning av gränsöverskridande anslutning och internationella molnintegrationsnätverk

Internationell integration stärker den globala positioneringen av den kinesiska datacentermarknaden. Anslutningsavtal utökar direkt tillgång till globala molntjänstleverantörer. Det förbättrar multinationella företags förmåga att verka sömlöst över regioner. Undervattenskabelprojekt ökar bandbredd och gränsöverskridande datatrafik. Samlokaliseringshubbar lockar internationella företag som söker tillgång till kinesiska kunder. Partnerskap mellan inhemska och utländska aktörer ökar konkurrenskraften. Trenden understryker nationens roll i den globala datamarknaden. Internationell integration stödjer innovationssystem och driver starkare marknadsexpansion.

Marknadsutmaningar

Ökande oro över energiförbrukning och miljömässig hållbarhet i storskaliga operationer

Den kinesiska datacentermarknaden står inför ökande oro kring energiförbrukning. Storskaliga datacenter förbrukar betydande mängder energi, vilket väcker frågor om miljömässig hållbarhet. Trycket ökar för att anta förnybar energi och högeffektiva kylsystem. Det är fortsatt utmanande att balansera prestanda med energieffektivitet. Leverantörer granskas för sina koldioxidavtryck och efterlevnad av regler. Snabb expansion ökar belastningen på regionala elnät. Att nå hållbarhetsmål kräver stora investeringar i ren energi. Branschaktörer måste ta itu med dessa frågor för att bibehålla konkurrenskraften.

Komplex regleringsmiljö och ökade cybersäkerhetsrisker påverkar tillväxtutsikterna

Den kinesiska datacentermarknaden verkar under en starkt reglerad miljö. Krav på datalokalisering ställer strikta efterlevnadskrav på globala operatörer. Det ökar kostnaderna för multinationella företag som anpassar sig till nationella regler. Cybersäkerhetshot utmanar också operatörer som hanterar känslig information. Företag kräver högre skydd mot dataintrång och hacking. Att säkerställa efterlevnad och säkerhet ökar den operativa komplexiteten. Gränsöverskridande restriktioner lägger till ytterligare ett lager av komplikationer. Sektorn står inför långsiktiga utmaningar i att anpassa innovation med säkerhetskrav.

Marknadsmöjligheter

Utvidgning av smarta stadsprojekt och IoT-ekosystem skapar stark efterfrågan på edge-anläggningar

Den kinesiska datacentermarknaden gynnas av nationella smarta stadsinitiativ. IoT-ekosystem driver efterfrågan på edge- och mikroföretag i stadscentra. Det stöder kritiska tjänster som trafikhantering, hälsovårdsövervakning och industriell automation. Företag utforskar partnerskap för att snabbt skala upp infrastrukturen. Lokala myndigheter erbjuder incitament för edge-distributioner. Låg latenskrav gör mindre anläggningar nödvändiga. Leverantörer fångar nya möjligheter i decentraliserade urbana ekosystem. Tillväxten stämmer överens med bredare mål för smart infrastruktur nationellt.

Ökad efterfrågan på AI, molnspel och digitala underhållningslösningar

Den kinesiska datacentermarknaden drar nytta av expansionen av digital underhållning. AI-drivna molnspel och streamingplattformar kräver infrastruktur med låg latens. Det stöder uppslukande upplevelser för miljontals användare. Företag utökar anläggningar dedikerade till underhållning och AI-bearbetning. Investeringar flödar in i högpresterande lagring och GPU-servrar. E-handelsplattformar kräver också avancerad digital infrastruktur. Underhållningsboomen förbättrar långsiktiga möjligheter för investerare. Snabbt växande användarbaser säkerställer en hållbar infrastrukturstillväxt.

Marknadssegmentering

Efter komponent

Hårdvara dominerar den kinesiska datacentermarknaden, drivet av efterfrågan på servrar, lagring och nätverksutrustning. Tillväxten inom AI, moln och big data-arbetsbelastningar stärker hårdvaruinvesteringar. Mjukvarulösningar som orkestrering och DCIM expanderar också stadigt. Tjänster som hanterade och konsulttjänster ger stort värde för företag. Leverantörer kombinerar hårdvara med mjukvara och tjänster för holistiska lösningar. Hårdvara fortsätter att leda på grund av prestandabehov. Långsiktiga tillväxtutsikter förblir centrerade kring hårdvarudriven infrastruktur.

Efter datacentertyp

Hyperscale-anläggningar leder den kinesiska datacentermarknaden och fångar den största andelen av distributionerna. Colocation- och företagsanläggningar fortsätter att växa när företag söker skalbara lösningar. Moln- och internetdatacenter expanderar med ökande efterfrågan på digitala tjänster. Edge- och mikrodatacenter ökar i betydelse på grund av IoT-tillväxt. Mega-anläggningar lockar stora investeringar från globala och inhemska aktörer. Varje typ uppfyller unika branschbehov. Hyperscale dominerar på grund av sin förmåga att effektivt betjäna flera industrier.

Efter distributionsmodell

Hybriddistribution dominerar den kinesiska datacentermarknaden och kombinerar flexibilitet med kostnadsoptimering. Företag utnyttjar molnbaserade resurser för skalbarhet samtidigt som de bibehåller säkerhet på plats. Modeller på plats fortsätter att betjäna känsliga sektorer som försvar och bank. Molnacceptans accelererar för företag som behöver snabb distribution. Hybridmodeller uppfyller efterlevnadsbehov samtidigt som de erbjuder effektivitet. Leverantörer utformar skräddarsydda lösningar för att balansera arbetsbelastningsfördelning. Hybridramverk förblir attraktiva på grund av deras anpassningsförmåga. De fortsätter att driva långsiktig strategisk betydelse.

Efter företagsstorlek

Stora företag dominerar den kinesiska datacentermarknaden med stora investeringar i skalbar infrastruktur. Små och medelstora företag växer stadigt genom molnacceptans och colocation-tjänster. SMEs utnyttjar digitalisering för att få tillgång till avancerade datorresurser. Stora organisationer fortsätter att driva hyperscale-expansion. SMEs förblir kritiska för marknadsdiversifiering. Det positionerar båda segmenten som viktiga i den digitala infrastrukturtillväxten. Investeringsfokus förblir starkare i stora företagsprojekt. Stora organisationer sätter takten för branschens acceptans.

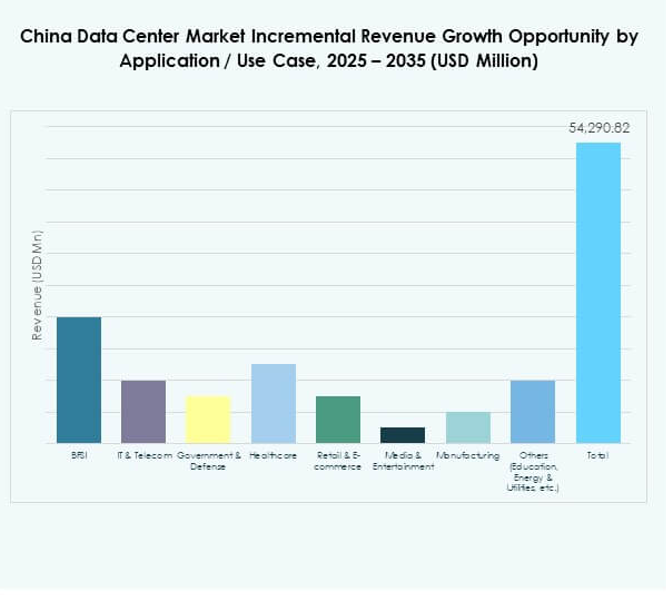

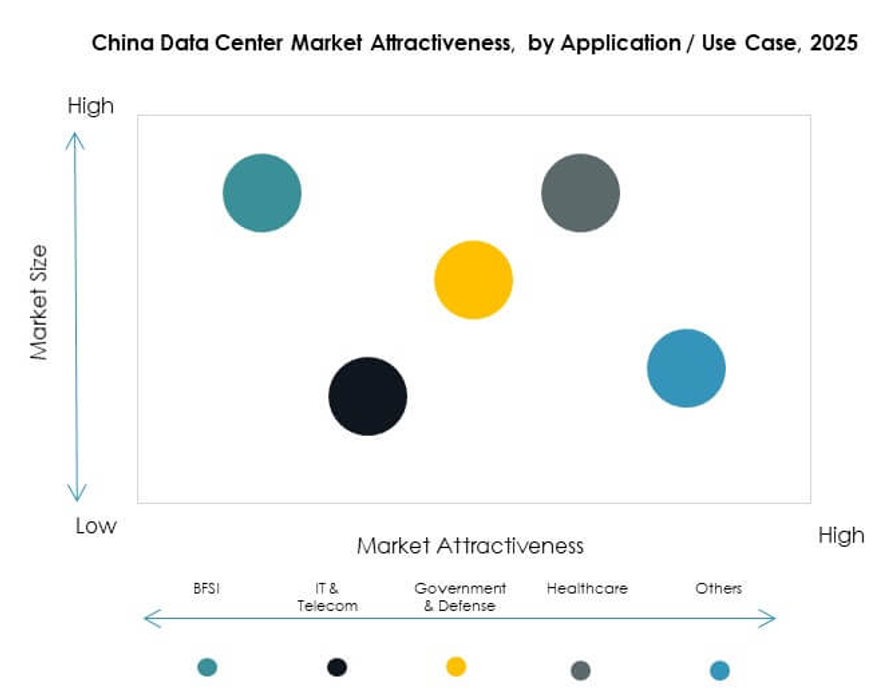

Efter applikation / användningsfall

IT och telekom dominerar den kinesiska datacentermarknaden med den största andelen. BFSI och e-handel driver också betydande efterfrågan på säkra och skalbara lösningar. Hälso- och sjukvården adopterar infrastruktur för digitala journaler och telemedicin. Media och underhållning ökar med molnspel och streaming. Regerings- och försvarssektorerna utökar säkra anläggningar. Tillverkningsindustrin driver smart industriförvandling. Varje applikation tillför unika efterfrågeegenskaper. IT och telekom behåller ledarskapet på grund av dataintensiva operationer.

Efter slutanvändarindustri

Molntjänstleverantörer dominerar den kinesiska datacentermarknaden som stora drivkrafter för expansion. Företag investerar kraftigt i colocation och hybrida lösningar. Statliga myndigheter stärker säker nationell infrastruktur. Colocation-leverantörer fångar möjligheter från små och medelstora företag samt mellanstora företag. Andra industrier, inklusive utbildning och energi, tillför stadig efterfrågan. Det stärker mångfalden i slutanvändaradoption. Molntjänstleverantörer behåller ledarskapet på grund av skala. De förblir den mest inflytelserika kraften som formar marknaden.

Regionala insikter

Östra Kina leder med 42% marknadsandel driven av kustens ekonomiska styrka

Östra Kina leder den kinesiska datacentermarknaden med 42% andel. Starka ekonomiska nav som Shanghai och Jiangsu driver efterfrågan på digital infrastruktur. Kustanslutning förbättrar internationella dataflöden och globala partnerskap. Det attraherar hyperscale- och colocation-leverantörer som investerar i storskaliga anläggningar. Förnybar energi-adoption stödjer hållbarhetsinsatser. Östra Kina fortsätter som en strategisk digital port. Dess dominans återspeglar urban täthet och företagskoncentration.

Norra Kina håller 31% andel med Peking som kärnteknologihub

Norra Kina står för 31% andel av den kinesiska datacentermarknaden. Peking förankrar tillväxten med stark statlig närvaro och teknologikluster. Företag expanderar snabbt tack vare gynnsamma politiska ramar. Det fungerar som ett nav för AI, molnberäkning och stordata-projekt. Starka akademiska institutioner tillför forskningsdriven innovation. Norra Kina bibehåller stabilitet med hög regleringsöverensstämmelse. Dess inflytande sträcker sig över företags- och regeringssektorer.

- Till exempel driver GDS en hyperscale-datacentercampus i Peking optimerad för AI-arbetsbelastningar, som levererar högdensitetsberäkning och låg latensanslutning till stora molnleverantörer. Anläggningen använder realtids, AI-drivna kylkontroller för att optimera energianvändningen och stödjer skalbar modellträning för företagskunder.

Västra och centrala Kina växer fram med 27% andel stödd av lågkostnads- och grön energi

Västra och centrala Kina fångar 27% andel av den kinesiska datacentermarknaden. Lägre mark- och energikostnader attraherar nya installationer. Provinser som Sichuan och Inre Mongoliet leder förnybarhetsdrivna anläggningar. Det ger balans till högdensitetsnav i östra och norra Kina. Statliga incitament uppmuntrar investeringar i gröna projekt. Edge- och modulära anläggningar expanderar i urbaniserande städer. Västra och centrala regioner stärker motståndskraft och nationell täckning.

- Till exempel, år 2025 öppnade China Unicom ett datacenter i Xining, Qinghai, som för närvarande levererar 3 579 petaflops av beräkningskapacitet med hjälp av nästan 23 000 inhemskt producerade AI-chip, vilket indikerar Kinas strävan mot självförsörjande, förnybart driven högpresterande infrastruktur.

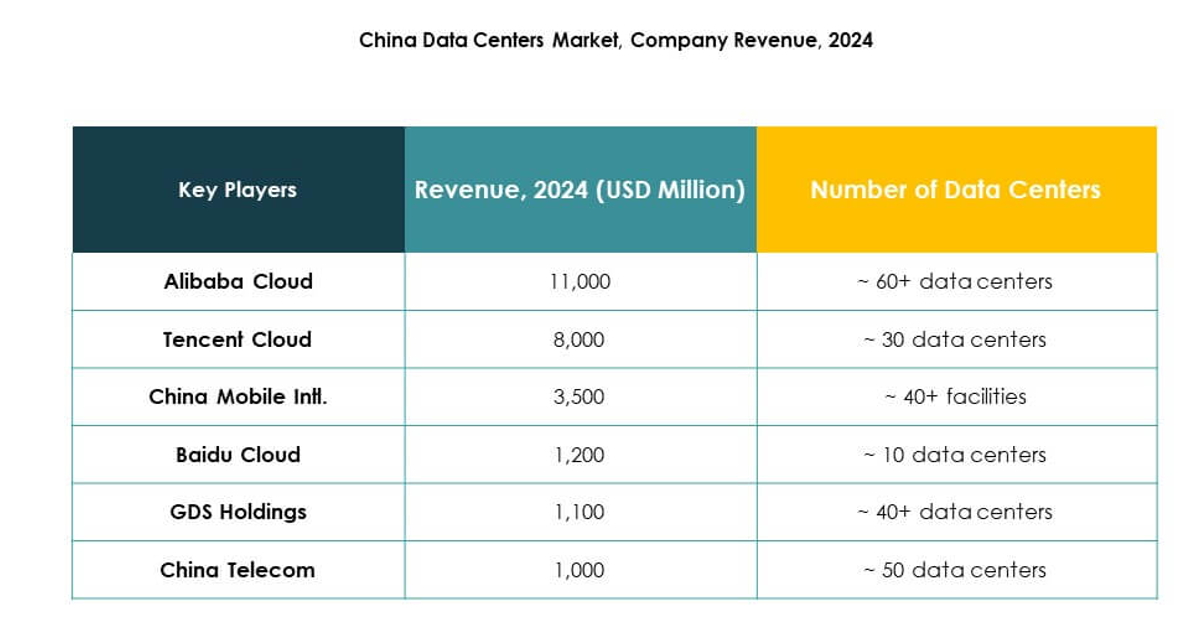

Konkurrensinsikter:

- Alibaba Cloud

- Tencent Cloud

- China Mobile Intl.

- Baidu Cloud

- GDS Holdings

- China Telecom

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

- Andra

Den kinesiska datacentermarknaden kännetecknas av en mycket konkurrensutsatt miljö formad av inhemska ledare och globala aktörer. Alibaba Cloud, Tencent Cloud och Baidu Cloud dominerar genom omfattande molnplattformar och storskaliga distributioner. Telekomjättar som China Mobile Intl. och China Telecom utnyttjar nationella nätverk för att utöka sin infrastruktur. GDS Holdings spelar en central roll inom colocation, medan internationella företag som Digital Realty och NTT stärker hybridtjänsterbjudanden. Globala hyperskaliga leverantörer inklusive Microsoft, Amazon Web Services och Google utökar sin närvaro genom strategiska partnerskap och hållbara investeringar. Marknaden växer snabbt med företag som fokuserar på högdensitetsberäkning, förnybar energianvändning och strategier för edge-expansion för att säkra långsiktig konkurrenskraft över den digitala ekonomin.

Senaste utvecklingen:

- I september 2025 tillkännagav Alibaba Cloud en expansion av globala datacenteroperationer tillsammans med ett strategiskt partnerskap med Nvidia för att påskynda AI- och molnframsteg. Företaget introducerade nya artificiella intelligensprodukter och delade planer på att lansera datacenter i flera länder, inklusive förbättringar av infrastrukturen för att möta den ökande efterfrågan på AI-stödda molntjänster i Kina.

- I september 2025 ingick Tencent Cloud ett strategiskt partnerskap med TVU Networks för att lansera en integrerad molnbaserad medieproduktionslösning. Detta samarbete utnyttjar Tencent Clouds infrastruktur och TVU:s mikrotjänstplattform för att förbättra effektivitet och skalbarhet för globala medieorganisationer, stödja AI-drivna produktionsarbetsflöden och möta de föränderliga behoven inom Kinas digitala mediesektor.

- I september 2025 slutförde Bain Capital en historisk transaktion som innebar försäljningen av dess Kina-baserade datacenterverksamhet, som drivs genom WinTriX DC Group (tidigare Chindata), till ett konsortium lett av Shenzhen Dongyangguang Industry Co., Ltd (HEC) tillsammans med institutionella investerare och lokala regeringsfonder. Denna affär, värderad till cirka 4 miljarder dollar, markerar den största fusionen och förvärvet i den kinesiska datacenterindustrins historia och understryker både investerarefterfrågan och Chindatas inflytelserika roll i regionens digitala infrastrukturtransformation.

- I september 2025 presenterade China Unicom ett stort nytt datacenterprojekt i Xining, Qinghai-provinsen. Denna anläggning på 390 miljoner dollar drivs huvudsakligen av inhemskt producerade AI-chip, där Alibabas T-Head-division står för cirka 72% av de nästan 23 000 processorer som hittills använts. Centret har för närvarande 3 579 petaflops av beräkningskapacitet, med planer på att nå 20 000 petaflops vid färdigställandet, vilket representerar en strategisk strävan efter större nationellt teknologiskt oberoende i ljuset av internationella handelsspänningar.