执行摘要:

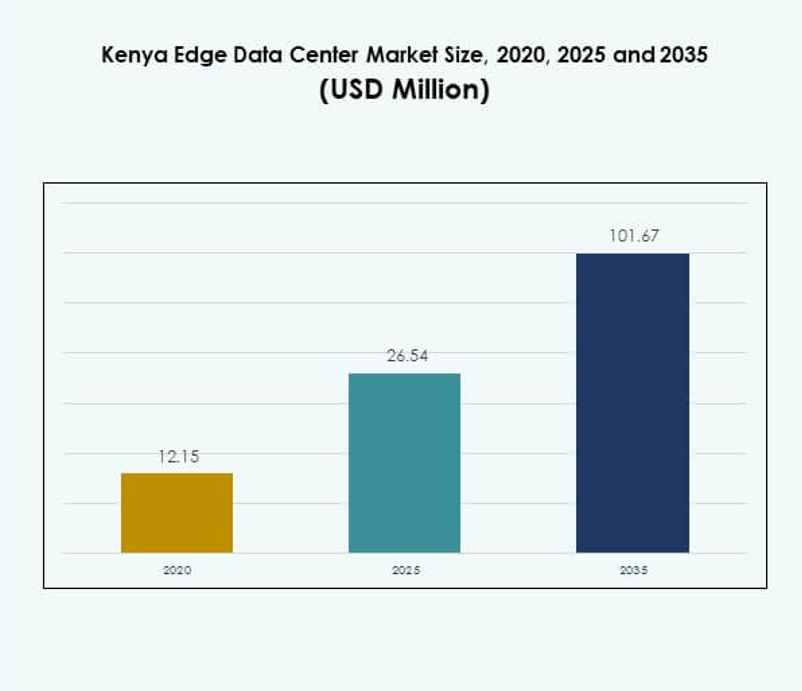

肯尼亚边缘数据中心市场规模在2020年估值为1215万美元,预计在2025年增至2654万美元,并在2035年达到10167万美元,预测期内的复合年增长率为14.15%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年肯尼亚边缘数据中心市场规模 |

2654万美元 |

| 肯尼亚边缘数据中心市场,复合年增长率 |

14.15% |

| 2035年肯尼亚边缘数据中心市场规模 |

10167万美元 |

技术采用、基础设施现代化和人工智能驱动的边缘创新正在推动强劲的市场势头。企业正在整合边缘计算以增强延迟敏感的操作并满足合规标准。它实现了实时处理、安全连接和高运营效率。投资者认为该市场在可扩展基础设施潜力、可持续能源整合以及支持多个行业企业转型的能力方面具有战略意义。 东非在市场中处于领先地位,得益于先进的连接基础设施、海底电缆登陆和集中的私人投资。南部非洲正在成为一个关键的增长区域,光纤覆盖范围扩大和智慧城市计划正在进行。西非由于金融科技活动的增加和跨境基础设施项目的扩展而不断发展。这些区域动态使肯尼亚成为推动边缘部署和网络扩展的战略数字枢纽。

市场驱动因素

数字基础设施和企业级数据本地化的日益普及 企业正在迅速转向分散计算以应对延迟和合规需求。肯尼亚边缘数据中心市场受益于数据本地化要求的扩大和企业云战略的增长。这一趋势与政府推动增强国家数字基础设施的努力相一致。企业正在将关键工作负载移近终端用户,加强网络弹性。企业将边缘设施视为实现数字服务和应用的必要条件。这些部署支持实时处理和改进的网络安全。投资者看到对本地化数据需求稳步上升带来的长期收入潜力。边缘数据中心正成为国家数字增长的战略资产。 5G网络与边缘基础设施的整合以增强实时能力 5G部署推动了多个行业的边缘基础设施发展。企业利用这种整合来推动低延迟服务、自动化系统和物联网平台。它允许更快的响应时间和更广泛的服务覆盖。边缘位置支持交通、金融和公共服务中的带宽密集型用例。电信运营商正在加速网络现代化以实现实时连接。5G与边缘解决方案之间的这种对齐创建了可扩展的基础设施生态系统。投资者认识到集成基础设施模型的商业优势。它为跨行业的高价值数字服务奠定了坚实的基础。

- 例如,Safaricom将其5G网络扩展到全国超过1000个站点,提供更快的连接以增强边缘应用的性能。

物联网设备和行业特定应用的加速增长 物联网的扩展采用正在改变数据处理和存储需求。肯尼亚边缘数据中心市场通过提供基于邻近的基础设施支持这一增长。工业、零售和公共服务应用依赖于这些能力以提高运营效率。企业在本地节点处理大量物联网生成的数据集时减少延迟。这一策略增强了系统响应能力和安全性。物联网重点行业优先考虑边缘部署中的可扩展性和高可用性。投资者识别出行业特定用例中的强劲收入流。边缘平台支持下一阶段的连接生态系统发展。

- 例如,肯尼亚电力公司宣布计划为中小企业客户部署55000个智能电表,以提高能源效率和电网可靠性。该计划旨在增强肯尼亚电力分配网络内的实时监控和运营控制。

战略投资势头和加强的私营部门参与 私营部门的参与推动了市场的快速加速。当地和国际运营商正在建立先进的设施以应对日益增长的数字需求。投资目标是可扩展的模块化架构,可以适应未来的网络扩展。随着投资者寻求稳定的基础设施资产,肯尼亚边缘数据中心市场的重要性增加。企业受益于改善的连接性、减少的延迟和服务可靠性。这种投资者信心为容量扩展奠定了坚实的基础。战略资本部署与国家和企业数字化目标一致。它强化了市场在支持未来数字生态系统中的作用。

市场趋势

模块化和微型数据中心架构的扩展以支持可扩展性 模块化数据中心的需求正在增加,这得益于其灵活性和部署速度。企业采用模块化单元来优化成本并根据需求变化扩展容量。它可以在城市和偏远地区快速扩展。微型数据中心提供更快的配置和更高效的电力利用。运营商部署这些单元以服务于低延迟的高流量区域。模块化解决方案正在改变电信、银行、金融服务和保险(BFSI)以及物流的基础设施策略。企业将这些部署视为实现成本效益数字增长的必要条件。投资者青睐这些模型,因为它们具有快速投资回报和适应性。 绿色数据中心设计和节能运营的激增 可持续性趋势正在重塑基础设施投资。运营商优先考虑节能设计以满足全球环境标准。肯尼亚边缘数据中心市场对绿色冷却系统、可再生能源和高效电力分配单元的兴趣日益增加。企业采用节能优化的基础设施以降低运营成本。监管压力和客户期望推动了向可持续模型的过渡。它鼓励运营商投资于创新的冷却和电力管理技术。绿色战略增强了品牌声誉并吸引了气候关注的投资者。可持续基础设施正在成为竞争市场中的关键差异化因素。 人工智能和自动化在边缘运营中的整合 运营商正在整合人工智能驱动的解决方案以优化边缘数据中心性能。智能监控系统增强了故障检测、容量规划和工作负载平衡。它提高了运营效率并降低了维护成本。自动化编排允许在分布式网络中无缝扩展。企业依靠人工智能来提供高可用性和预测性维护。这一技术转变提高了正常运行时间和运营透明度。投资者将人工智能整合视为运营弹性的关键因素。这一趋势反映了向自我优化基础设施生态系统的更大转变。 云服务提供商和战略联盟的不断增长的生态系统 边缘生态系统正在通过战略合作伙伴关系得到加强。电信公司、云提供商和技术供应商正在形成联盟以扩大基础设施的覆盖范围。肯尼亚边缘数据中心市场受益于加速服务交付的合资企业。它为采用混合模型的企业创造了一个互联的环境。联盟推动了技术标准化和互操作性。服务提供商构建可扩展的平台以支持多个行业。投资者发现这些合作伙伴关系由于其可预测的增长模式而具有吸引力。合作趋势正在塑造下一代边缘基础设施。

市场挑战

电力基础设施不足和网络可靠性有限 不稳定的电网电力仍然是运营商的主要障碍。边缘设施需要稳定的电力以维持正常运行时间和服务质量。肯尼亚边缘数据中心市场在农村和半城市地区面临可靠性差距。电力中断增加了运营成本,因为需要备用发电。网络可靠性也影响数据中心的效率和服务可用性。在不稳定地区部署延迟敏感的工作负载时,企业面临限制。投资者将电力基础设施差距视为可扩展性的风险因素。解决能源可靠性仍然是利益相关者的首要运营优先事项。 技术专长短缺和政策标准化有限 技术熟练劳动力的短缺限制了高效的边缘基础设施运营。人工智能整合、网络安全和网络优化需要高度专业化的专业知识。肯尼亚边缘数据中心市场面临的技能差距导致项目执行延迟。监管框架仍然分散,减缓了一致的基础设施发展。缺乏标准化的指南使国际投资者的部署复杂化。企业由于合规不确定性而面临运营复杂性。这些挑战降低了部署速度并提高了成本。解决技能和监管差距对于长期增长至关重要。

市场机会

城市和工业中心对低延迟基础设施的需求上升 城市中心正在推动对基于边缘的连接解决方案的需求。企业寻求靠近终端用户的基础设施以实现更快的应用响应。肯尼亚边缘数据中心市场在交通、金融和零售领域提供了强大的机会。边缘节点通过更好的服务质量和减少的延迟提供竞争优势。企业优先考虑实时能力以增强数字体验。投资者被这种稳定、增长的需求所吸引。在关键城市扩展边缘覆盖范围加强了国家数字网络。它为市场的持续资本流入奠定了基础。 对数字基础设施战略公私合作伙伴关系的兴趣日益浓厚 公私合作创造了有利的扩展条件。政府为数字基础设施项目提供监管明确性和激励措施。肯尼亚边缘数据中心市场受益于结构化的投资管道。企业获得更好的连接框架和运营支持。投资者在共享开发模型中看到风险降低。这些合作伙伴关系通过高效的资源分配实现大规模部署。边缘基础设施的扩展与国家数字经济目标一致。它支持更广泛的行业转型目标。

市场细分

按组件 解决方案部分由于对可扩展硬件和软件基础设施的强劲需求而占据主导市场份额。企业优先考虑支持实时处理、边缘计算和安全连接的解决方案。肯尼亚边缘数据中心市场受益于对模块化解决方案的投资扩大。服务产品虽然在增长,但专注于集成和生命周期管理。这种组合允许小型和大型企业的灵活采用模型。对托管和云集成解决方案的需求持续增长。投资者将解决方案视为稳定的高利润资产。该部分构成了边缘基础设施演变的基础。 按数据中心类型 合作定位边缘数据中心引领该部分,占据最高市场份额。企业更喜欢共享基础设施以降低成本并更快扩展。随着电信、银行、金融服务和保险(BFSI)以及物流行业需求的增加,肯尼亚边缘数据中心市场获得了吸引力。托管和云边缘设施紧随其后,支持动态工作负载。企业设施在专门应用中仍然相关。合作定位中心提供灵活的容量、改进的效率和强大的安全框架。其多租户设计使其对投资者具有吸引力。该部分推动了广泛的基础设施采用。 按部署模型 云部署模型由于其灵活性和易于扩展而占据主导地位。企业依赖云集成的边缘平台来处理分布式工作负载。肯尼亚边缘数据中心市场也从混合模型中获得了强劲的吸引力。现场设置服务于具有严格数据控制需求的受监管行业。云部署支持快速服务交付和远程访问。投资者更喜欢云模型,因为其资本成本较低且收入流稳定。这种结构支持动态容量分配。该模型与不断发展的企业战略高度契合。 按企业规模 大型企业由于广泛的基础设施投资而占据多数市场份额。这些组织部署边缘解决方案以提高运营速度和数据控制。肯尼亚边缘数据中心市场显示出中小企业日益采用边缘容量的趋势。云和合作定位模型使小型企业能够访问先进的基础设施。大型公司将边缘系统与现有的IT生态系统集成。投资者青睐以企业为重点的战略以获得稳定的需求。该部分推动了可扩展边缘解决方案的创新。其增长塑造了未来市场结构。 按应用/用例 电力监控引领该部分,得益于日益增长的能源优化需求。边缘设施依赖于先进的监控以确保高效的电力使用和系统正常运行时间。肯尼亚边缘数据中心市场因资产管理和商业智能应用的增长而获得力量。随着可持续性优先事项的增加,环境监测也在扩展。容量管理解决方案增强了关键基础设施的运营控制。这些应用提高了可靠性和效率。投资者在能源和分析驱动的用例中发现了强大的潜力。该部分反映了实际采用的优先事项。 按终端用户行业 IT和电信主导该部分,受数据流量增加和5G扩展的推动。该行业的企业部署边缘节点以增强连接性和应用交付。肯尼亚边缘数据中心市场也吸引了寻求数字弹性的银行、金融服务和保险(BFSI)以及零售行业。医疗和能源行业紧随其后,进行有针对性的部署。电信基础设施支持全国范围内的边缘扩展。投资者专注于电信主导的项目以获得可预测的回报。该部分锚定了整体市场势头。其领导地位推动了技术标准化。

区域见解

内罗毕和中部肯尼亚——拥有强大基础设施和投资基础的领先子区域(42%份额) 内罗毕和中部肯尼亚在肯尼亚边缘数据中心市场中占据42%的市场份额,得益于先进的光纤网络、强大的超大规模存在和集中的投资活动。由于其战略连接性和商业生态系统,内罗毕作为边缘和云部署的核心枢纽。海底电缆连接和陆地光纤路由实现了低延迟的数据传输和可靠的服务交付。电信运营商和全球云提供商将扩展工作集中在该子区域,以满足日益增长的企业需求。政府对数据本地化政策的支持进一步巩固了其作为数字枢纽的地位。

- 例如,iXAfrica在内罗毕的NBOX1超大规模园区提供22.5 MW的IT容量、多个光纤入口点和先进的冷却系统,以支持人工智能就绪和云工作负载。

南部肯尼亚——边缘网络足迹扩大的新兴子区域(33%份额) 南部肯尼亚占市场份额的33%,得益于工业和物流走廊中边缘基础设施的快速扩展。智慧城市项目和工业园区正在推动该地区的数据需求。边缘部署集中在主要基础设施开发周围,包括交通和制造区。