执行摘要:

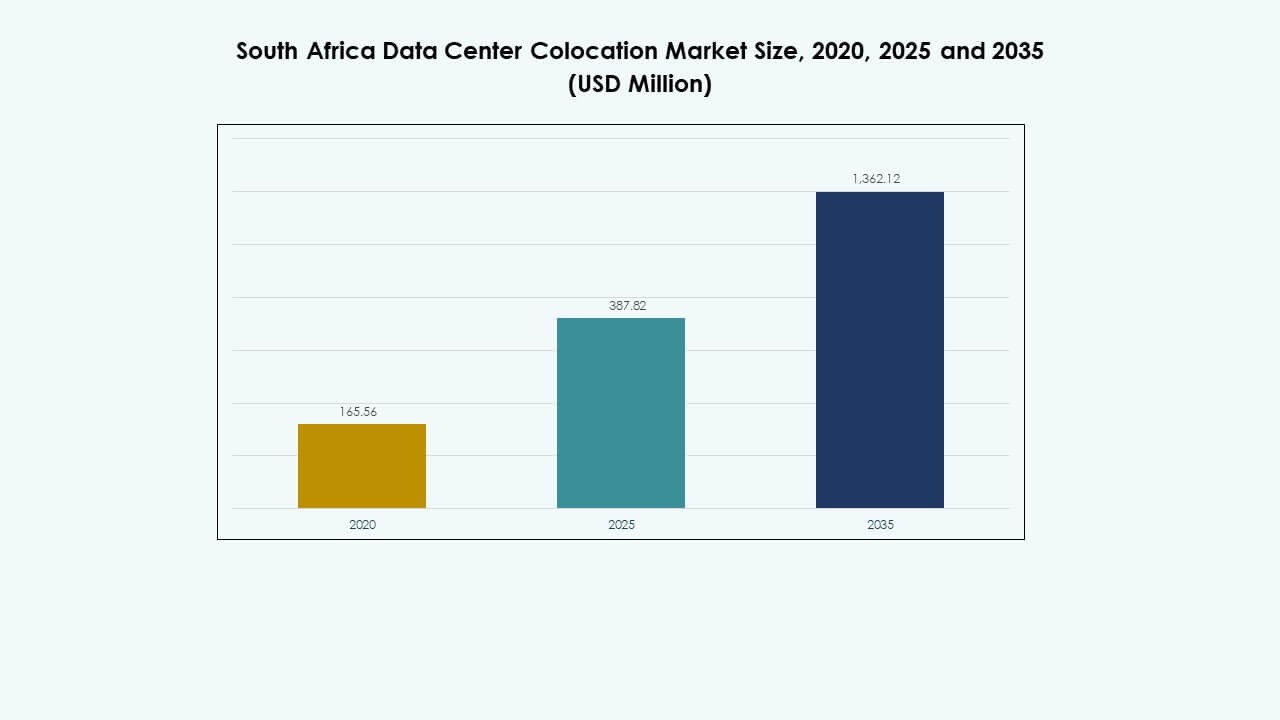

南非数据中心托管市场在2020年的规模为1.6556亿美元,预计在2025年增至3.8782亿美元,并预计到2035年达到13.6212亿美元,预测期内年均增长率为13.29%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 南非数据中心托管市场规模2025 |

3.8782亿美元 |

| 南非数据中心托管市场,年均增长率 |

13.29% |

| 南非数据中心托管市场规模2035 |

13.6212亿美元 |

云计算的快速普及、人工智能驱动的工作负载以及对先进IT基础设施的投资增加推动了市场的发展。企业正在转向可扩展的托管设施,以管理不断增长的数据量并改善连接性。海底电缆系统和边缘计算能力的扩展支持更快、更安全的数据交换。该市场对寻求长期数字基础设施增长和竞争优势的企业和投资者具有战略意义。

豪登省在市场中领先,拥有强大的连接性和企业活动的集中。西开普省作为一个关键中心正在崛起,得益于可再生能源的潜力和沿海的海底登陆。其他地区通过扩展光纤网络、战略投资和专注于数字转型的有利政府举措获得了关注。

市场驱动因素

云计算的快速普及和数字生态系统的扩展加速了托管需求

南非数据中心托管市场受益于云计算的快速普及和企业数字转型。大型企业正在将关键工作负载迁移到混合和多云环境中,以增加灵活性。政府项目和私营部门的投资支持数字基础设施的发展。海底电缆项目改善了延迟并增强了国际连接性。数据消费的增加推动了对可扩展、安全的托管设施的需求。该市场在寻求成本效率和全球整合的企业中发挥着战略作用。投资者将这一扩展视为长期区域增长的基础。

人工智能、物联网和边缘计算的普及加强了基础设施现代化

人工智能、物联网和边缘计算技术正在重塑企业基础设施战略。公司需要低延迟的连接性来支持智能应用和分析。这一需求推动了对提供强大电力、冷却和互连的托管设施的需求。电信运营商升级网络以处理更高的流量。现代化与企业改善运营灵活性和成本优化的努力相一致。这为托管服务提供商创造了扩展能力的新机会。该市场作为创新驱动行业的关键支柱。

- 例如,Teraco(Digital Realty)在2025年6月在约翰内斯堡的Isando校园开设了JB5数据中心,增加了30 MW的IT负载能力。该设施采用100%自然冷却的闭环冷却水系统,实现了冷却过程中的零水耗。

全球超大规模企业的投资增加提升了市场竞争力

全球超大规模企业正在投资于托管基础设施,以建立区域中心。这些投资提高了连接标准,加速了技术转移。国际参与者带来了运营专业知识,提升了设施的可靠性和可扩展性。他们的存在也推动了竞争,鼓励本地提供商提升服务。监管透明度和稳定的电力供应区域使环境更加有利。这一活动增强了投资者信心,加速了生态系统的发展。它巩固了南非在大陆数据领域的地位。

- 例如,微软在2025年3月宣布投资约2.97亿美元(54亿兰特),以加强南非的云和人工智能基础设施,包括培训5万人掌握数字和人工智能技能的计划。

战略位置和可再生能源整合增强长期市场潜力

南非位于主要全球互联网路线之间的地理位置创造了独特的优势。可再生能源整合支持可持续扩展,满足企业的环境、社会和治理(ESG)目标。对绿色数据中心的日益关注吸引了专注于减少碳排放的全球企业。战略区域的电力供应支持Tier III和Tier IV的发展。新兴技术走廊吸引了国内外投资者。企业将托管视为一种可靠的成本效益扩展解决方案。它使该国成为非洲首选的数字门户。

市场趋势

市场趋势

新兴的混合托管模式塑造企业基础设施战略

南非数据中心托管市场正在向混合托管模式转变。企业结合私有和公有云环境,以平衡成本、安全性和灵活性。混合解决方案支持多区域工作负载,并实现更好的灾难恢复。服务提供商整合先进的编排工具,以实现顺利部署。这种方法增强了敏捷性,支持快速创新周期。公司越来越倾向于灵活的合同,以匹配不断变化的容量需求。这鼓励数据中心运营商建设模块化、未来准备好的设施。

边缘数据中心的崛起提升了网络效率和低延迟性能

边缘数据中心因对实时数据处理的需求增长而受到关注。企业将应用程序部署得更靠近用户,以减少延迟并改善服务交付。电信公司扩展边缘基础设施,以支持5G和人工智能应用。这一趋势加速了对分布式、小规模托管设施的投资。游戏、金融科技和医疗等行业推动了边缘架构的采用。它创造了新的区域数据交换点,增强了国家连接性。生态系统变得更加韧性和响应迅速。

可持续性和绿色数据中心倡议推动市场差异化

可持续性正成为运营商的关键竞争因素。公司整合可再生能源以减少运营排放。绿色认证增强了信任并吸引国际客户。对高效冷却、能源管理和电力备份解决方案的投资支持低碳运营。企业更倾向于选择有明确可持续发展路线图的供应商。这与全球环境报告框架和ESG要求相一致。这一转变推动行业朝着长期负责任的增长方向发展。

互联枢纽和运营商中立设施的增长扩展了生态系统

运营商中立的共置站点正在改变连接模式。企业利用这些设施与多个网络和云服务提供商进行直接互连。互联枢纽提高了路由效率,降低了高流量应用的成本。这一基础设施支持内容交付、金融科技和制造行业。全球网络建立存在点以加强大陆覆盖。这推动了生态系统的成熟,并增强了业务连续性策略。枢纽的战略布局加速了数字贸易和跨境通信。

市场挑战

电力供应不稳定和高能源成本影响设施运营

南非数据中心共置市场面临电力不稳定和能源成本上升的问题。频繁的负荷削减影响了正常运行的可靠性,并增加了运营风险。运营商必须在备用发电上进行大量投资,从而提高成本。能源价格影响共置定价模型和利润率。在某些地区,可持续电力来源仍然有限。这些因素使得较小的供应商难以扩展基础设施。这在大型超大规模运营商和本地运营商之间造成了不平等的竞争环境。可靠的电力仍然是扩展的关键挑战。

监管复杂性和基础设施缺口减缓市场可扩展性

各地区的监管框架差异使扩展规划变得复杂。漫长的审批流程延迟了建设并增加了资本成本。主要枢纽以外的基础设施有限,限制了网络覆盖和边缘部署。投资者需要可预测的法规以承诺大型项目。劳动力技能差距减缓了技术整合和设施管理。专业设备的高进口成本进一步增加了限制。这影响了部署速度和运营灵活性。

市场机会

寻求可扩展数字基础设施的企业需求上升

南非数据中心共置市场为现代化IT基础设施的企业提供了强大的潜力。云工作负载和数据本地化需求的上升增加了共置的采用。灵活的合同和模块化部署吸引了大型和中型企业。数字优先的行业将共置视为战略增长的推动力。这为托管服务、安全增强和互连产品创造了空间。

作为大陆数字枢纽的战略定位增强了投资吸引力

南非的位置为进入非洲数字市场提供了一个门户。海底电缆的扩展改善了国际连接性和延迟。全球参与者将该国视为基础设施发展的区域支点。可再生能源潜力支持可持续的数据中心扩展。这鼓励了长期的外国直接投资和生态系统合作伙伴关系。

市场细分

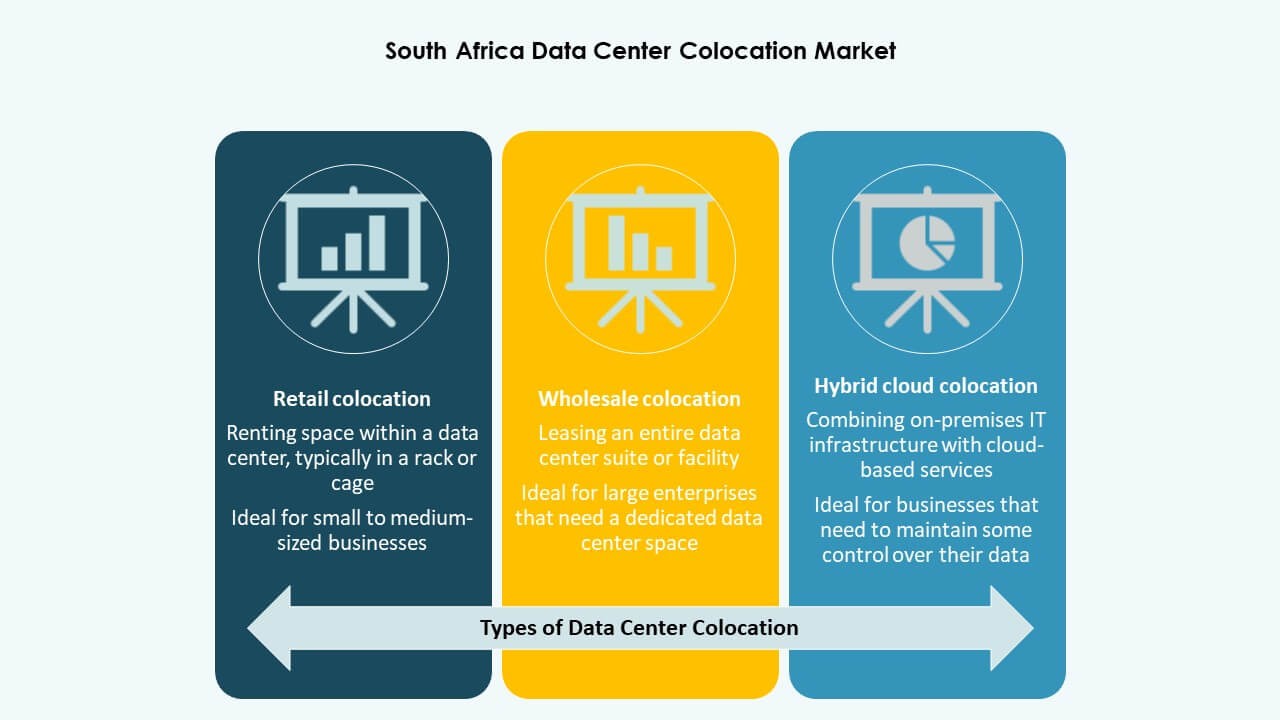

按类型

零售托管在南非数据中心托管市场中占据主导份额。企业更倾向于零售模型,因为其灵活性、可扩展性和较低的前期投资。批发托管在寻求专用容量的超大规模企业中获得了关注。由于多云集成需求,混合云托管稳步增长。零售解决方案仍然是需要快速部署和托管服务的企业的首选。

按层级

第三层级在南非数据中心托管市场中占主导地位,主要受对可靠正常运行时间和高效冗余的需求驱动。第四层级因其对需要先进容错的关键任务工作负载的投资而不断增长。第一层级和第二层级在边缘和小型企业部署中仍然具有相关性。对第三层级的强劲需求与企业对性能、安全性和成本平衡的偏好相一致。

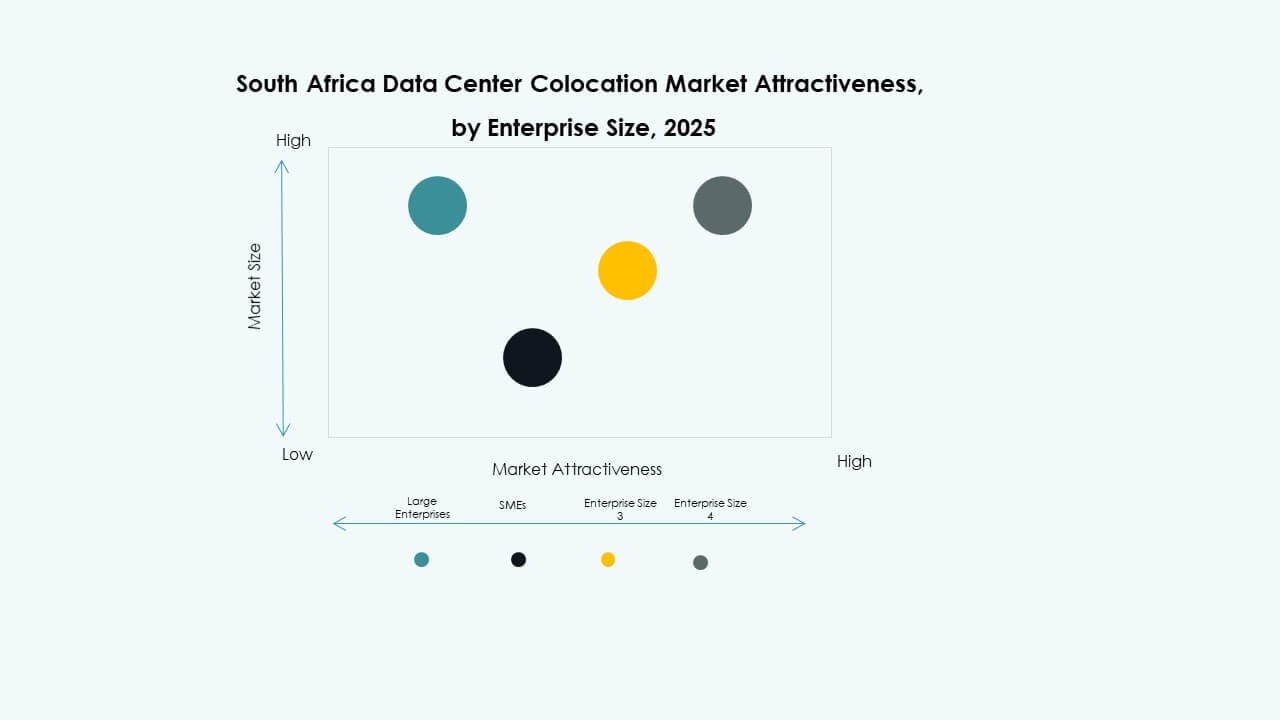

按企业规模

大型企业在南非数据中心托管市场中处于领先地位,得益于不断扩大的数据需求和合规要求。中小企业因能够以成本效益高的方式接入先进基础设施而表现出日益增长的兴趣。灵活的托管合同和托管服务鼓励中小企业参与。大型组织的需求设定了高基础设施标准并推动创新。

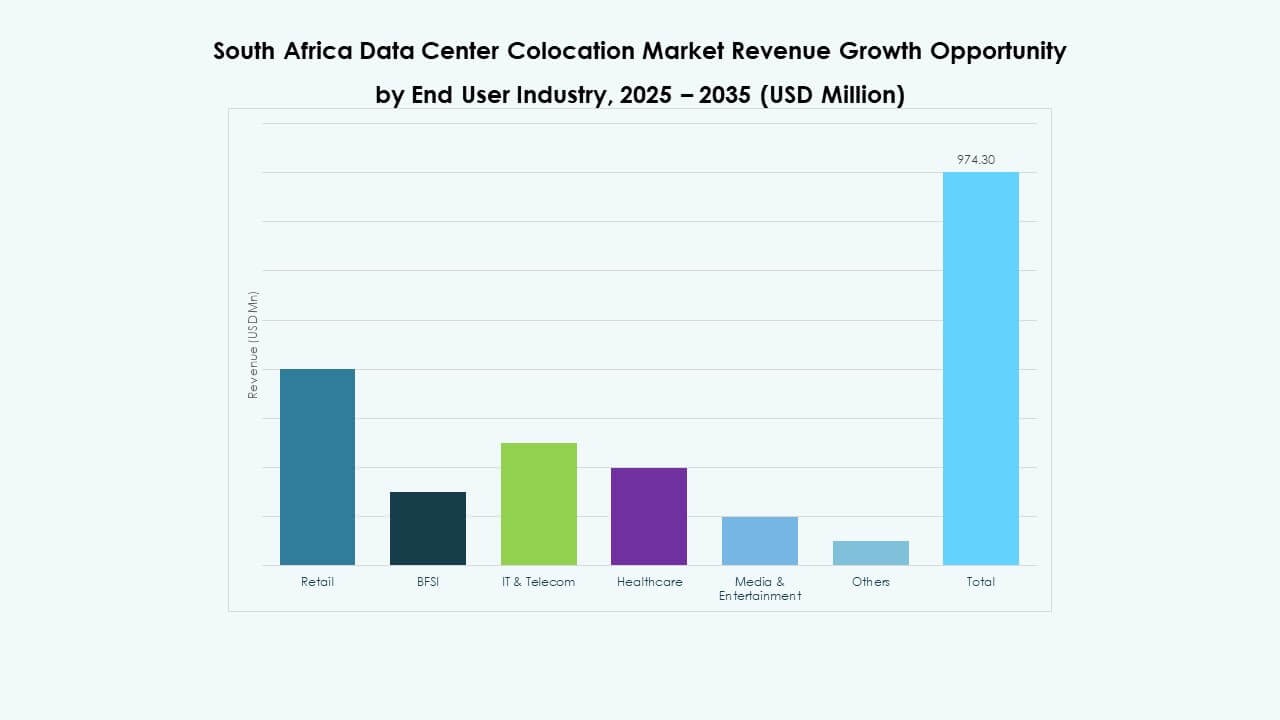

按最终用户行业

IT和电信在南非数据中心托管市场中占主导地位,主要受云集成、5G部署和高数据处理需求的驱动。银行、金融服务和保险(BFSI)以及医疗保健行业采用托管以满足数据合规和安全需求。媒体和娱乐行业利用其进行流媒体和内容分发。零售和其他行业为广泛的客户群体做出贡献,增强了市场的韧性。

区域洞察

豪登省占据最大市场份额

豪登省在南非数据中心托管市场中领先,拥有43.5%的份额。约翰内斯堡作为主要的连接枢纽,拥有多个第三层级和第四层级设施。强大的企业存在和密集的网络基础设施推动了采用。海底电缆回程线路在此汇聚,支持低延迟操作。该地区吸引了超大规模企业、云服务提供商和金融机构。其强大的数字生态系统增强了国家竞争力。

西开普省显示出稳定扩张

西开普省占有31.2%的份额,得益于开普敦的战略沿海位置。该市作为主要海底电缆系统的登陆点,提升了国际连接性。绿色能源倡议增强了其可持续运营的吸引力。不断增加的科技初创企业和数字业务推动了托管需求。其基础设施支持全球公司寻求沿海冗余的可扩展部署。

- 例如,在2024年7月,非洲数据中心在开普敦扩展了其CPT1设施,增加了三个新的数据大厅和6 MW的IT负载。此次扩展得到了与Distributed Power Africa签署的为期20年的太阳能购电协议的支持,标志着将可再生能源整合到大规模数据中心运营中的重要一步。

新兴地区显示出增长潜力

新兴地区,包括夸祖鲁-纳塔尔和东开普省,共占25.3%的份额。这些地区受益于不断扩展的光纤网络和政府主导的数字化项目。土地可用性和较低的成本鼓励绿地开发。次级城市的边缘部署改善了国家覆盖率。企业采用的增长增强了区域多样性,并分散了基础设施的集中度。

- 例如,在2023年11月,Teraco完成了位于德班的DB1设施的扩展,将容量翻倍至2.2 MW,建筑面积为5,800平方米,拥有超过700个机架,增强了夸祖鲁-纳塔尔作为非洲东海岸重要互联枢纽的角色。

竞争洞察:

- Dimension Data

- Vox Telecom

- RSAWEB

- Teraco

- Digital Realty Trust

- 亚马逊网络服务(AWS)

- 谷歌云

- CoreSite

- CyrusOne

- Equinix, Inc.

- NTT有限公司(NTT DATA)

南非数据中心托管市场在全球超大规模云服务商和领先的区域提供商之间竞争激烈。市场受到基础设施扩展、电力韧性和互联能力的影响。AWS、谷歌云和Equinix等全球玩家通过可扩展的容量和先进的安全标准增强了他们的市场存在。像Teraco和Dimension Data这样的区域运营商专注于战略合作伙伴关系和边缘连接。对Tier III和Tier IV设施的投资仍然是一个关键的竞争因素。提供商旨在通过绿色数据中心战略、运营商中立的生态系统和服务整合来实现差异化。市场领导者强调网络密度、正常运行时间的可靠性和灵活的托管模型,以满足企业需求。这种全球与本地竞争的结合创造了一个平衡和不断发展的生态系统。

近期发展:

- 在2025年9月,亚马逊网络服务(AWS)通过更深入的基础设施整合加强了其南非数据中心生态系统,以支持人工智能和分析工作负载。此举与其与Snowflake的长期合作相关,扩展了AWS在开普敦地区的容量,使其能够提供符合《个人信息保护法》(POPIA)下当地数据驻留要求的先进云原生服务。

- 在2025年9月,MTN集团开始与美国和欧洲的科技公司讨论在非洲开发专用人工智能数据中心,重点关注南非。该倡议强调了MTN在先进数据解决方案方面的多元化战略,旨在将南非定位为人工智能工作负载和数字基础设施的大陆中心。

- 在2025年6月,非洲数据中心与蓝龟科技建立了战略合作伙伴关系,以增强该国的数字基础设施和云转型能力。这一合作预计将通过扩展安全托管和云就绪基础设施服务来增强南非的数据中心生态系统。该合作伙伴关系旨在扩展企业云解决方案,促进边缘计算,并支持该地区的人工智能基础设施部署,使南非成为非洲领先的数字中心。

- 在2024年1月,谷歌云在约翰内斯堡推出了其首个非洲云区域,标志着该大陆数字转型的一个里程碑。该区域将于2025年3月16日投入运营,预计将为南非的GDP增加21亿美元,并在2030年前创造超过40,000个就业机会。约翰内斯堡区域现在为使用谷歌云的人工智能和数据分析平台的非洲企业提供低延迟服务。