Résumé exécutif :

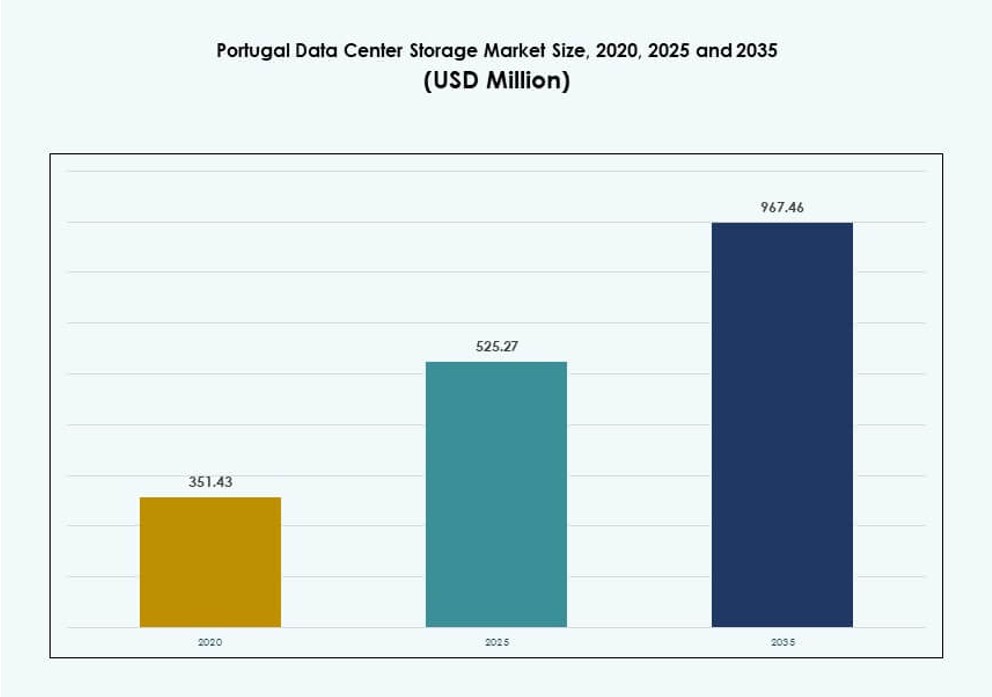

La taille du marché du stockage des centres de données au Portugal était évaluée à 351,43 millions USD en 2020, à 525,27 millions USD en 2025 et devrait atteindre 967,46 millions USD d’ici 2035, avec un TCAC de 6,24 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données au Portugal 2025 |

525,27 millions USD |

| Marché du Stockage des Centres de Données au Portugal, TCAC |

6,24 % |

| Taille du Marché du Stockage des Centres de Données au Portugal 2035 |

967,46 millions USD |

Le marché est stimulé par la transformation numérique rapide, la demande croissante de stockage de données sécurisé et les stratégies axées sur le cloud. Les entreprises adoptent le cloud hybride, l’IA et l’informatique en périphérie, nécessitant des solutions de stockage évolutives et performantes. Le stockage défini par logiciel et les systèmes basés sur la mémoire flash remplacent les architectures héritées. La durabilité et l’efficacité énergétique influencent les nouveaux investissements dans le stockage. Le marché revêt une importance stratégique pour les entreprises régionales et mondiales visant à optimiser la latence, la conformité des données et l’agilité de l’infrastructure.

Lisbonne reste la région leader en raison de son infrastructure réseau dense, de sa connectivité par câbles sous-marins et de sa concentration de centres hyperscales et de colocation. Des villes du nord comme Porto et Braga émergent avec des déploiements en périphérie croissants et une adoption accrue du cloud par les entreprises. Les régions du sud et de l’intérieur montrent un potentiel d’expansion, soutenues par les énergies renouvelables et les initiatives numériques soutenues par le gouvernement. Cet équilibre régional aide à diversifier l’écosystème de stockage de données du pays.

Dynamique du Marché :

Moteurs du Marché

La Transformation Numérique Accélère la Transition vers des Infrastructures de Stockage Modernes à Travers le Portugal

L’économie numérique du Portugal est en croissance, entraînant une adoption à grande échelle de systèmes de stockage avancés. Les entreprises abandonnent les systèmes hérités pour des infrastructures évolutives et performantes. La croissance des charges de travail natives du cloud, des applications d’IA et des analyses en temps réel stimule la demande pour un stockage rapide et fiable. Cette transition soutient la continuité des activités, la conformité réglementaire et l’agilité opérationnelle. Le marché du stockage des centres de données au Portugal évolue avec un fort intérêt pour le stockage hybride et tout-flash. Les entreprises ont besoin d’une infrastructure résiliente pour prendre en charge les ensembles de données croissants et les tâches sensibles à la latence. Les investisseurs le considèrent comme un marché stable avec une marge pour l’expansion de la capacité. L’impulsion numérique du gouvernement accélère la modernisation de l’infrastructure. Cette transition soutient l’innovation dans les secteurs public et privé à travers les secteurs.

L’Adoption de l’IA, de l’IoT et de la 5G Stimule les Besoins en Stockage à Faible Latence et à Haut Débit

Les technologies émergentes telles que l’IA et l’IoT nécessitent des systèmes backend robustes pour gérer des volumes croissants de données non structurées. Le déploiement de la 5G au Portugal améliore l’efficacité du réseau et nécessite des capacités de stockage prêtes pour l’edge. Les fournisseurs de stockage alignent leurs solutions sur ces exigences de nouvelle génération. La croissance de l’informatique en périphérie transforme également le lieu et la manière dont les données sont stockées. Le besoin d’un accès distribué à faible latence renforce la demande pour des solutions de stockage tout-flash et définies par logiciel. Cela étend l’infrastructure à de nouvelles villes de niveau II. Le marché du stockage des centres de données au Portugal bénéficie de ce changement dans la demande architecturale. Les organisations déploient des solutions de stockage qui prennent en charge des charges de travail dynamiques et une informatique localisée. Le pays se positionne comme un environnement favorable aux investissements IT axés sur l’innovation.

- Par exemple, l’installation LIS001 d’AtlasEdge à Carnaxide fournit 5,1 MW de puissance IT avec plus de 3 162 m² d’espace et un routage alternatif pour les charges de travail edge à faible latence.

Les stratégies Cloud-First dans les entreprises stimulent l’adoption du stockage cloud et hybride

L’adoption du cloud par les entreprises au Portugal augmente à mesure que les entreprises passent à des modèles évolutifs et payants à l’utilisation. Ce changement rend les solutions de stockage cloud et hybride essentielles. Les entreprises nécessitent des systèmes de stockage flexibles pour s’adapter aux charges saisonnières et aux diverses charges de travail. Les services de récupération après sinistre et de sauvegarde basés sur le cloud gagnent en popularité dans les secteurs BFSI, de la santé et de l’IT. Le marché du stockage des centres de données au Portugal soutient la transformation centrée sur le cloud grâce à une infrastructure prête et à une faible latence. Les fournisseurs permettent un mouvement de données fluide à travers les environnements. La croissance des stratégies multi-cloud favorise également la demande pour un stockage intégré aux API. La flexibilité du marché le rend attrayant pour les entreprises cherchant une innovation rentable. Les parties prenantes visent à équilibrer évolutivité, sécurité et performance.

- Par exemple, le centre de données du Grupo Aire d’Ar Telecom à Lisbonne prend en charge le cloud hybride avec des UPS triphasés A+B N+1 et des interconnexions aux IXPs nationaux pour une latence inférieure à 5 ms.

Les priorités de durabilité et d’efficacité énergétique redéfinissent l’architecture de stockage

L’accent mis par le Portugal sur la durabilité influence les choix d’infrastructure des centres de données. Les solutions de stockage de données écologiques gagnent en visibilité, notamment parmi les opérateurs hyperscale. Le stockage tout-flash économe en énergie et les systèmes de refroidissement optimisés font désormais partie des politiques d’approvisionnement. Le marché du stockage des centres de données au Portugal s’aligne sur les objectifs ESG plus larges fixés par les entreprises mondiales. Les fournisseurs introduisent des contrôleurs économes en énergie et des logiciels pour un classement intelligent. Les entreprises préfèrent une infrastructure à faible émission de carbone qui soutient les objectifs de l’économie circulaire. Cet accent accélère les cycles de renouvellement vers des déploiements basés sur des SSD économes en énergie. Le soutien gouvernemental aux énergies renouvelables améliore la durabilité à long terme de l’infrastructure. Le stockage économe en énergie offre à la fois des avantages en termes de coûts et de valeur de réputation de marque.

Tendances du marché

Les investissements croissants dans les centres de données edge façonnent la demande de stockage localisé

L’informatique en périphérie se développe à travers le Portugal pour soutenir les applications sensibles à la latence. Les nœuds de centres de données localisés hébergent désormais des charges de travail critiques pour l’inférence AI, les systèmes autonomes et l’analytique. Cela augmente la demande pour un stockage compact et à haute vitesse avec une consommation d’énergie réduite. Les entreprises recherchent une infrastructure proche des utilisateurs finaux pour des besoins de performance et de réglementation. Le marché du stockage des centres de données au Portugal répond avec des solutions de stockage modulaires et optimisées pour la périphérie. Les fournisseurs déploient des logiciels pilotés par l’IA qui prennent en charge le classement automatisé du stockage. La demande croissante pour des services à faible latence alimente les investissements dans les emplacements en périphérie. Des villes de niveau II comme Porto et Faro émergent comme de nouveaux clusters de stockage. Cette tendance soutient l’équité numérique nationale et la décentralisation.

Transition vers le stockage défini par logiciel permettant la flexibilité multi-fournisseurs et l’optimisation des coûts

Les plateformes de stockage défini par logiciel (SDS) gagnent en adoption dans les entreprises. Elles dissocient le logiciel de stockage du matériel, permettant flexibilité et réduction de la dépendance aux fournisseurs. Les entreprises préfèrent le SDS pour son agilité, son automatisation et sa gestion centralisée dans des environnements hybrides. Le marché du stockage des centres de données au Portugal soutient cette transition avec de multiples déploiements SDS dans les secteurs BFSI et IT. Cela améliore la résilience du système et réduit les coûts matériels. Les fournisseurs intègrent l’IA pour prédire les charges de travail et ajuster automatiquement les performances. Le SDS simplifie l’expansion de la capacité sans perturbation physique. Les entreprises ayant des besoins de stockage dynamiques l’adoptent pour son coût total de possession réduit. L’adoption se poursuivra à mesure que les entreprises numérisent leurs opérations.

Expansion des installations hyperscales soutenue par la connectivité des câbles sous-marins augmente la capacité de stockage

Le Portugal est un point stratégique pour les investissements hyperscales en raison de sa connectivité avec l’Europe, l’Afrique et les Amériques. Les nouveaux débarquements de câbles sous-marins font de Lisbonne une passerelle clé pour la transmission de données. Les hyperscalers établissent des campus pour tirer parti de cet emplacement et de la faible latence. Le marché du stockage des centres de données au Portugal bénéficie de la demande pour des baies de stockage à grande échelle et haute performance. Il soutient les charges de travail intensives en IA, analytique et sauvegarde. Les fournisseurs introduisent des systèmes de stockage à l’échelle du pétaoctet adaptés aux besoins hyperscales. La disponibilité des énergies renouvelables attire des investissements à long terme dans une capacité de stockage durable. Le rôle mondial du pays en matière de données renforce les besoins en infrastructure de stockage.

Augmentation des exigences de stockage spécifiques à l’industrie soutenant des solutions axées sur les secteurs

Différents secteurs au Portugal adoptent un stockage basé sur leurs besoins réglementaires et de traitement des données uniques. Les utilisateurs des secteurs de la santé, bancaire et public nécessitent des systèmes cryptés, évolutifs et certifiés. Le marché du stockage des centres de données au Portugal évolue avec des offres adaptées à la conformité industrielle. Les fournisseurs proposent désormais des appareils optimisés pour les secteurs verticaux tels que les PACS de santé, les dossiers financiers et les archives gouvernementales. Cela assure un déploiement plus rapide et une intégration plus facile. Ces solutions soutiennent la conformité au RGPD et le traitement sécurisé en périphérie. Le stockage spécifique au secteur offre un meilleur retour sur investissement et un alignement opérationnel. Ce changement crée des opportunités pour les acteurs de niche et les fournisseurs spécialisés.

Défis du marché

Coût élevé de l’infrastructure de stockage avancée et accès limité dans les petits marchés

La transition vers des systèmes de stockage modernes nécessite de gros investissements en capital, ce qui pose des défis à de nombreuses entreprises de taille moyenne. Les systèmes tout-flash et hybrides entraînent des coûts initiaux élevés, limitant leur adoption en dehors des grandes entreprises. Les régions rurales ou moins développées manquent d’infrastructures suffisantes pour le déploiement de stockage moderne. Cela crée une fracture numérique et ralentit l’expansion des périphéries. Le marché du stockage des centres de données au Portugal fait face à des défis pour rendre le stockage de nouvelle génération financièrement viable dans tous les segments. Les PME ont besoin de soutien financier ou de modèles de stockage en tant que service pour être compétitives. Le manque de main-d’œuvre qualifiée retarde encore la mise en œuvre. Cette barrière de coût affecte l’évolutivité et la pénétration du marché pour les fournisseurs. Un accès plus large est essentiel pour soutenir la croissance nationale.

Souveraineté des données, complexité réglementaire et risques de verrouillage des fournisseurs freinent la flexibilité

La conformité au RGPD et les règles locales de résidence des données ajoutent des couches de complexité à l’architecture de stockage. Les entreprises doivent garantir des pratiques de stockage sécurisées, traçables et auditées. Les verrouillages spécifiques aux fournisseurs limitent la flexibilité du stockage et entravent les transitions multi-cloud. Le marché du stockage des centres de données au Portugal doit équilibrer contrôle et agilité sans enfreindre les exigences légales. Cela met à rude épreuve les équipes informatiques qui naviguent entre conformité et dépendances aux fournisseurs. Cela augmente le risque opérationnel et ralentit les cycles de modernisation. Les entreprises exigent désormais des solutions de stockage ouvertes et auditées. Les audits réglementaires et l’examen juridique augmentent les coûts de mise en œuvre. La pérennisation du stockage nécessite un alignement réglementaire continu et une transparence technique.

Opportunités du marché

Expansions des câbles sous-marins et croissance hyperscale libérant le potentiel d’exportation dans les services de données

La position du Portugal en tant que hub de câbles sous-marins le transforme en un corridor mondial de services de données. Les nouveaux campus hyperscale nécessiteront des solutions de stockage robustes et à haute densité. Le marché du stockage des centres de données au Portugal bénéficiera de la satisfaction des besoins de stockage régionaux et transcontinentaux. Il peut offrir des services de reprise après sinistre et de distribution de contenu aux acteurs internationaux. Les entreprises locales se développeront en intégrant la connectivité mondiale avec un stockage sécurisé. Les investisseurs considèrent les infrastructures orientées vers l’exportation comme un atout stratégique.

La montée de l’IA et des déploiements en périphérie créant une demande pour des systèmes de stockage intelligents et autonomes

Les charges de travail pilotées par l’IA augmentent dans tous les secteurs, nécessitant des systèmes de stockage rapides et autonomes avec un accès en temps réel aux données. Les startups technologiques et les pôles d’innovation du Portugal stimulent cette demande. Le marché du stockage des centres de données au Portugal peut évoluer en offrant un classement intelligent, une mise en cache prédictive et un stockage adaptatif. Les fournisseurs qui s’alignent sur les tendances des applications d’IA et de périphérie gagneront des parts de marché précoces. Les collaborations public-privé pourraient encore accélérer l’adoption.

Segmentation du marché

Par type de stockage

Les solutions de stockage traditionnelles restent en usage mais perdent du terrain face aux systèmes avancés. Le stockage tout-flash gagne rapidement en popularité grâce à sa vitesse, son efficacité énergétique et ses performances. Le stockage hybride continue d’attirer les entreprises de taille moyenne en raison de son équilibre entre coût et fonctionnalité. Sur le marché du stockage des centres de données au Portugal, le stockage tout-flash affiche le taux de croissance le plus rapide, stimulé par les cas d’utilisation hyperscale et axés sur l’analytique. Les fournisseurs se concentrent sur les offres basées sur le flash pour réduire la latence et améliorer l’agilité à travers des charges de travail dynamiques.

Par Déploiement de Stockage

Les systèmes de réseau de stockage (SAN) dominent le paysage du déploiement grâce à leur évolutivité et leur contrôle centralisé. Les systèmes de stockage en réseau (NAS) se développent également, notamment parmi les petites et moyennes entreprises. Le stockage direct (DAS) trouve sa pertinence dans les configurations périphériques où un accès rapide est nécessaire. Sur le marché du stockage des centres de données au Portugal, le SAN est en tête des déploiements critiques, tandis que le NAS soutient le stockage départemental. Les cas d’utilisation en périphérie continuent de stimuler l’adoption du DAS dans les sites distants et les succursales.

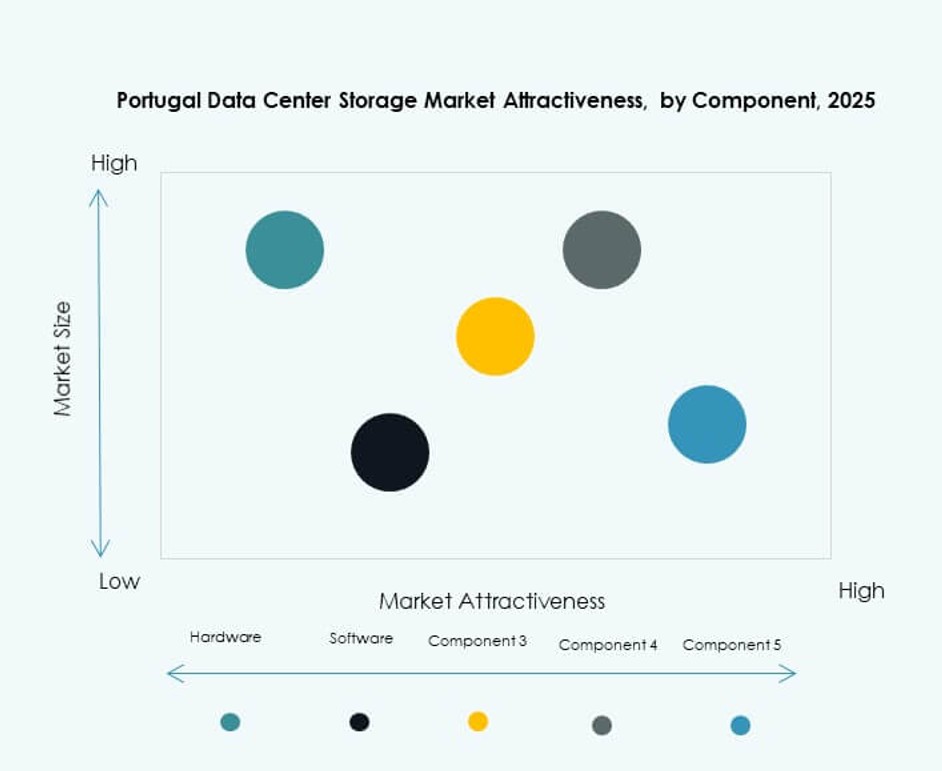

Par Composant

Le matériel contribue à la majorité des parts en raison des investissements élevés dans les serveurs, les baies de stockage et les boîtiers. Cependant, le logiciel gagne en importance, notamment dans la gestion des environnements hybrides et multi-cloud. Il inclut les plateformes SDS, d’automatisation, de sauvegarde et d’orchestration. Le marché du stockage des centres de données au Portugal voit une demande croissante pour les logiciels afin d’améliorer l’efficacité, réduire la complexité et soutenir la conformité. Les fournisseurs intègrent l’IA pour optimiser les performances et la maintenance prédictive, améliorant ainsi la valeur à long terme.

Par Support

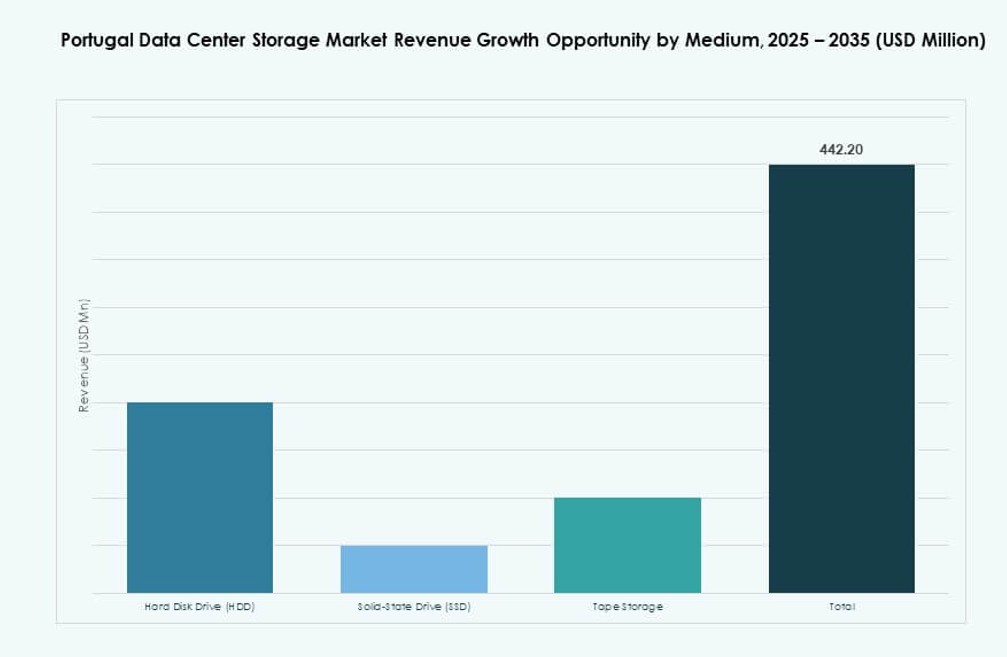

Les disques SSD prennent le pas sur les disques durs traditionnels (HDD) pour leur vitesse, leur durabilité et leurs économies d’énergie. L’adoption des SSD est particulièrement élevée dans les charges de travail d’IA, d’analytique et de virtualisation. Le stockage sur bande continue de soutenir les cas d’utilisation d’archivage et de stockage à froid. Le marché du stockage des centres de données au Portugal privilégie les SSD dans les nouveaux déploiements en raison de leur faible latence et de leurs avantages énergétiques. Les entreprises choisissent une stratégie de support mixte pour équilibrer le coût, la vitesse et la conformité.

Par Modèle de Déploiement

Le déploiement sur site est encore courant dans les secteurs nécessitant un contrôle strict des données, comme la BFSI et la santé. Cependant, le déploiement basé sur le cloud connaît la croissance la plus rapide grâce à sa flexibilité et à son faible capex. Les modèles hybrides gagnent en popularité en offrant un contrôle avec l’agilité du cloud. Le marché du stockage des centres de données au Portugal montre une adoption croissante du stockage hybride pour gérer la diversité des charges de travail. Les fournisseurs offrent un mouvement de données transparent à travers les environnements pour soutenir la résilience et l’évolutivité.

Par Application

Les technologies de l’information et les télécommunications dominent la part d’application en raison de la forte demande de stockage de l’industrie pour la diffusion de contenu, la sauvegarde et la virtualisation. La BFSI suit de près, nécessitant une gestion des données sécurisée et conforme. Les secteurs gouvernementaux et de la santé s’appuient sur un stockage certifié pour les dossiers, l’imagerie et les communications sécurisées. Le marché du stockage des centres de données au Portugal voit ces secteurs investir dans un stockage évolutif et crypté pour assurer la continuité des activités et la conformité réglementaire.

Aperçus Régionaux

L’aire métropolitaine de Lisbonne en tête avec plus de 60% de part de marché et une connectivité sous-marine dense

Lisbonne mène le marché du stockage des centres de données au Portugal grâce à sa connectivité à haute densité, son activité hyperscale et son accès aux câbles sous-marins. Elle abrite des installations majeures répondant aux besoins des entreprises, de la colocation et des flux de données internationaux. La région représente plus de 60 % de la part de marché totale. Les fournisseurs concentrent leurs déploiements ici en raison de la disponibilité énergétique, d’un écosystème numérique solide et de l’offre immobilière. Lisbonne sert de tremplin pour les opérations cloud et de stockage transfrontalières.

- Par exemple, le campus Sines DC de Start Campus, au sud de Lisbonne, a sécurisé une capacité informatique totale de 1,2 GW répartie sur six bâtiments, ce qui en fait le plus grand site de colocation d’Europe avec une alimentation électrique entièrement sécurisée.

Le nord du Portugal (Porto, Braga) émerge avec une part de 20 à 25 %, stimulé par l’écosystème Edge et R&D

Le nord du Portugal gagne en importance avec des investissements informatiques croissants et des pôles numériques régionaux. Porto attire les opérateurs de centres de données de colocation et d’entreprise. La région soutient les déploiements Edge liés aux clusters industriels et aux campus universitaires de R&D. La sous-région détient environ 20 à 25 % de part de marché. Les gouvernements régionaux et les incubateurs favorisent la préparation numérique. Cela aide à décentraliser la capacité de stockage et soutient le stockage spécifique à des secteurs tels que la santé et l’éducation.

Les régions du sud et de l’intérieur représentent 15 à 20 % de part avec des déploiements Edge stratégiques

Le sud du Portugal, y compris l’Algarve et Évora, montre un potentiel pour de plus petits pôles de données et des sites de reprise après sinistre. Ces zones soutiennent les configurations Edge et les charges de travail sensibles à la latence à proximité des sites énergétiques. Bien que la part de marché soit de 15 à 20 %, l’intérêt augmente en raison de la disponibilité des terres et de la proximité des énergies renouvelables. Les incitations gouvernementales peuvent stimuler la croissance dans ces régions. Ces régions offrent des opportunités d’expansion au-delà du corridor encombré de Lisbonne.

- Par exemple, le bâtiment SIN02 de Start Campus à Sines vise une capacité informatique de 240 MW avec refroidissement par eau de mer, opérationnel d’ici 2026.

Perspectives concurrentielles :

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu Limited

- NOS Sistemas

- Claranet Portugal

- Lenovo Group

Le marché du stockage des centres de données au Portugal présente un mélange de géants technologiques mondiaux et de fournisseurs de services régionaux. Dell Technologies et HPE maintiennent de solides relations d’entreprise, offrant des solutions hybrides et tout-flash. IBM et NetApp sont leaders dans le stockage défini par logiciel et les plateformes intégrées à l’IA. Huawei et Cisco proposent un stockage à haute densité aligné sur l’infrastructure réseau. Fujitsu et Lenovo soutiennent des déploiements modulaires et évolutifs pour les entreprises de taille moyenne. NOS Sistemas et Claranet Portugal répondent à la demande locale avec des solutions de colocation et de stockage géré sur mesure. Cela reflète une saine concurrence à travers les modèles matériels, logiciels et cloud. Les fournisseurs se concentrent sur l’efficacité énergétique, la conformité des données et la préparation au cloud hybride. Les acteurs du marché se différencient par des offres spécifiques à des secteurs et une intégration avec les technologies Edge, IA et d’orchestration.

Développements récents :

- En mars 2025, AtlasEdge a annoncé un partenariat stratégique avec Colt Technology Services pour soutenir l’avenir numérique du Portugal en combinant le campus de centre de données 100 % renouvelable d’AtlasEdge à Lisbonne avec les solutions de connectivité à faible latence et à large bande passante de Colt, permettant une infrastructure de centre de données et de stockage plus durable et résiliente dans le pays.

- En avril 2025, Dell Technologies a dévoilé de nouvelles innovations en matière de stockage de centres de données, y compris des systèmes Dell PowerScale mis à jour avec des nœuds basés sur des disques durs et des configurations utilisant des disques de 122 To, dont la disponibilité est prévue de mai à juin 2025 pour prendre en charge les charges de travail des centres de données à haute capacité et prêtes pour l’IA.

- En juin 2025, lors de HPE Discover 2025 à Las Vegas, Hewlett Packard Entreprise a élargi sa famille de stockage Alletra avec de nouveaux systèmes tels que l’Alletra MP X10000, une plateforme de stockage basée sur des objets et axée sur l’IA, conçue pour des charges de données massives et des cas d’utilisation à haut débit dans les centres de données modernes.